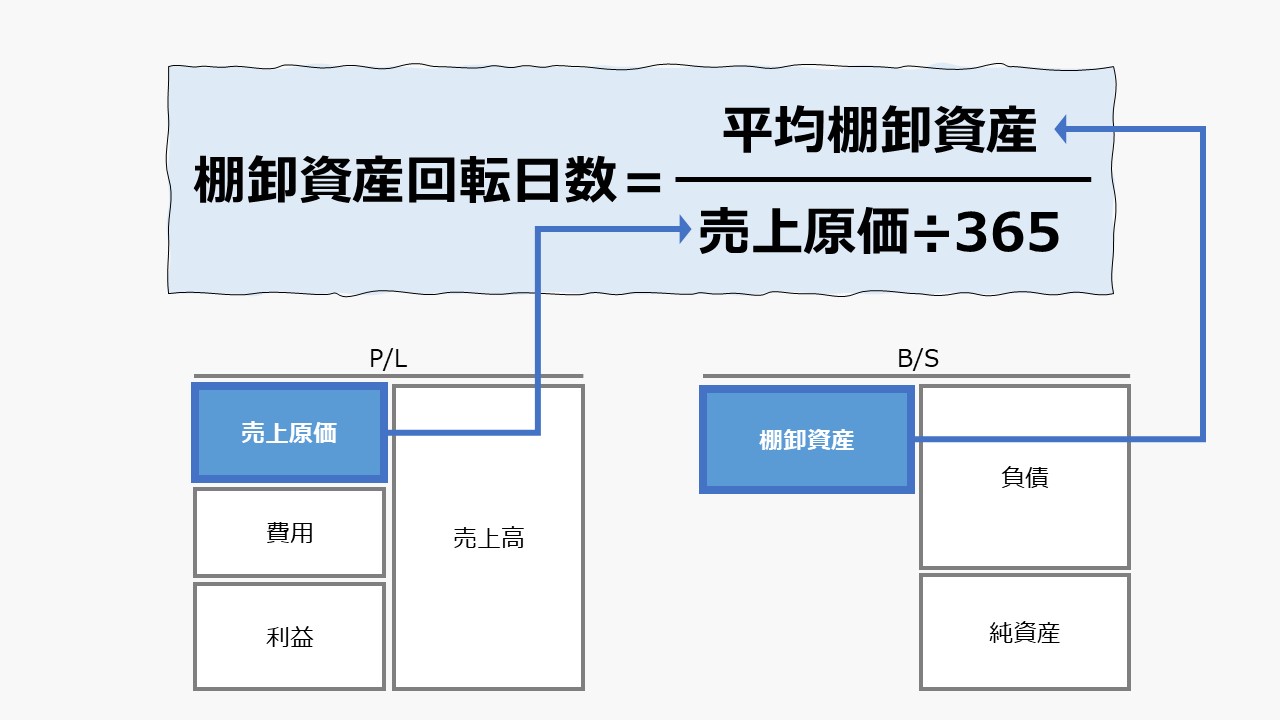

計算式

棚卸資産回転月数は「棚卸資産回転期間」を月次売上原価または月商(げっしょう、月次売上高)で表したものである。

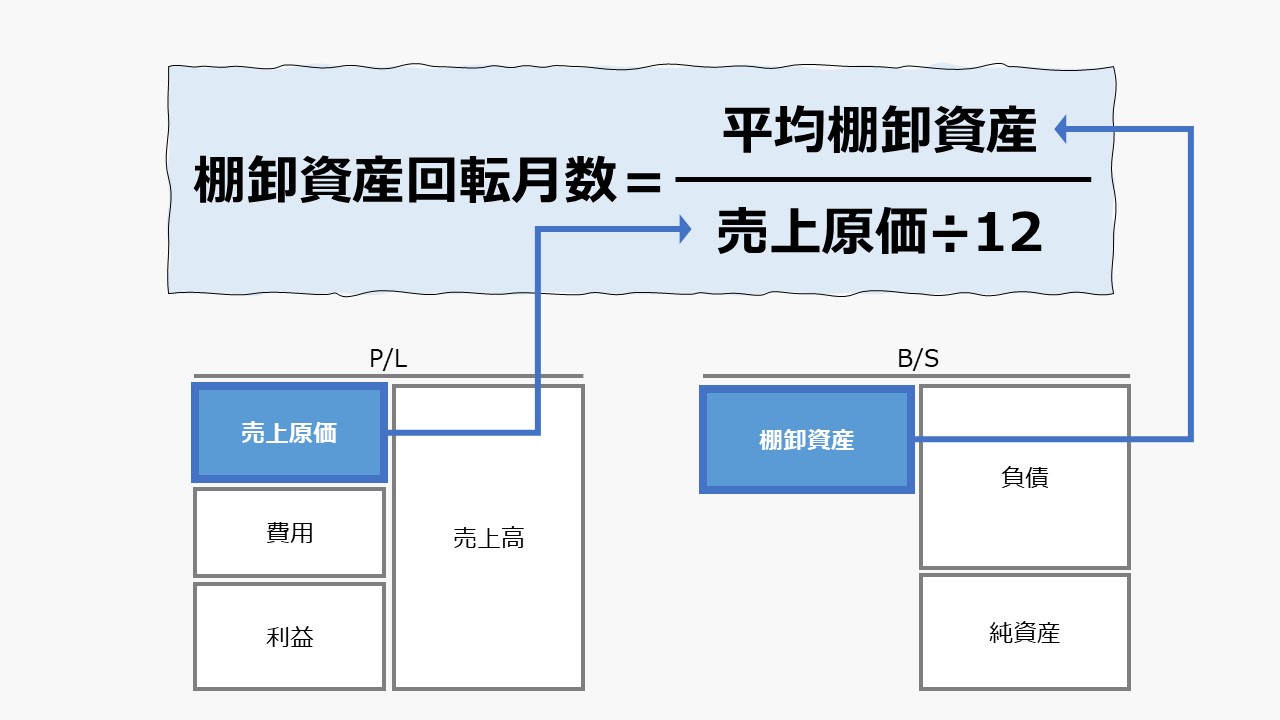

(1) \( \displaystyle \bf 棚卸資産回転月数= \frac{12}{棚卸資産回転率} = \frac{12}{\left(\frac{売上原価}{平均棚卸資産}\right)} \)

(2) \( \displaystyle \bf 棚卸資産回転月数 = 12 \times \frac{平均棚卸資産}{売上原価} \)

(3) \( \displaystyle \bf 棚卸資産回転月数 = \frac{平均棚卸資産}{月次売上原価}= \frac{平均棚卸資産}{\left(\frac{売上原価}{12}\right)} \)

この指標の単位は「月数」(month)で、棚卸資産が1か月当たりの売上原価(または売上高)の何か月分に相当するかを表す。この月数分を棚卸資産に掛けた現金が販売に到達するまでに必要な期間としてみる。

P/L項目、ここでは売上原価(または売上高)が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次売上高ならば12倍、単四半期売上高ならば4倍する。

B/S項目、ここでは棚卸資産には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、売上原価(または売上高)が単四半期の場合、棚卸資産も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。

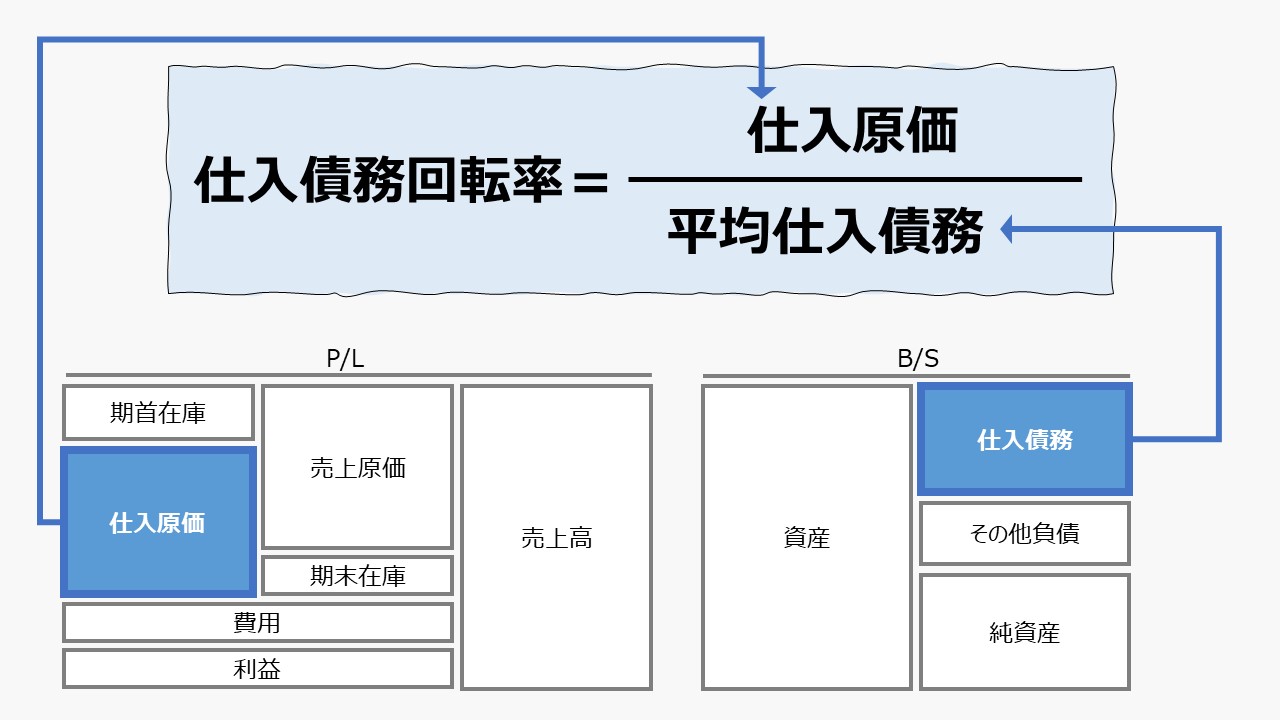

- 売上原価:売るための商品を仕入れたり、売るための製品を作るのにかかった費用

- 棚卸資産:在庫のこと。売るために一時的に保有している商品・製品・原材料・仕掛品などの総称

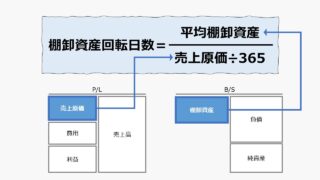

なお、12の代わりに365(ないしは360)を使うと、棚卸資産回転日数となる。

定義と意味

棚卸資産回転月数は、「効率性分析」「Activity Ratio」の代表的なもののひとつである。

この値が大きくなるにつれて、棚卸資産の販売までのスピードは速くなり、この値が小さくなるにつれて、棚卸資産が在庫のまま倉庫で眠っている時間が長くなる。

例えば、1か月の生産能力が100個である工場を持った会社の例で考えてみる。毎月、100個の製品を完成させる。完成品は翌月初に出荷され、100万円の売上が計上される。

だとすれば、毎月100万円の売上が計上されるとともに、月末には100個分の完成品在庫が存在することになる。この完成品を売上予定額の100万円で金額換算すれば、月の終わりにはちょうど同額の100万円の棚卸資産が存在することになる。その場合、棚卸資産回転月数は、100万円÷100万円/月=1か月ということになる。

同じケースで、毎月、100万円の売り上げがあり、今月作ったものは翌々月に出荷(=売上)されることになっていれば、その月の終わりには、当月と前月に完成した製品が予定売上高による評価額で200万円分だけ倉庫に存在することになる。

1か月の売上高(月商:げっしょう)は100万円で、棚卸資産が200万円なので、

200万円÷100万円/月=2ヵ月ということになる。

計算式の意味が分かりやすい「棚卸資産回転率」は、計算結果の「倍(率)」は指標として理解しにくいのに対し、計算式の意味が分かりにくい「棚卸資産回転月数」は、計算結果の「月数」は指標として理解しやすい。

月販の何か月分が在庫として倉庫にたまっているか、という目算が立てば、在庫が溜まりすぎなのか、それとも欠品のリスクを想定すると、もっと作り置きしておかねばならないか、皮膚感覚で分かりやすい。

筆者は、棚卸資産回転率や棚卸回転月数を算出する際、売上高を好んで用いる流派だが、冒頭の計算式では、売上原価を使用している。

売上高を用いる手法は、月販をベースにしているため、何月分の売上相当の在庫が溜まっているかと直感で在庫水準を感じることができる。

その一方で、在庫評価額と販売額の間には、粗利(マージン)が存在しているため、粗利率が大きく変動する商材を扱っている場合、販売単価が著しく上下してしまい、棚卸資産の評価金額を一定に保てないので、算出される回転率や回転月数が大きくぶれる可能性がある。

直感的で分かりやすさを採るか、厳密性に優れた正確性を採るか、売上高基準か売上原価基準か、使用者の好みで分かれる。ここでは、複数業種における汎用性を考慮し、売上原価ベースで説明を行っている。

実際の個々の棚卸資産の回収期間はまちまちである。個別の在庫ごとに回収期間を算出して、売上原価金額(または総売上額)で加重平均しても理論上は同じ値になる。

技術的には、年平均残高(平残)を用いる点が計算結果に影響するため完全には一致しないが、傾向としては大体同じになる。

解釈と使用法

棚卸資産回転月数を小さくすることは、棚卸資産に投下された資金の回収期間を短くすることにつながる。回収期間が短くなると、運転資本の額を減らすことができる。

運転資本の額を減らすことができれば、その分、現金同等物が増えるので、資金繰りに余裕が生まれる。

経営者目線でこの指標を使用する場合は、製品ポートフォリオを、単にP/L上の損益だけでなく、B/S上のキャッシュまで考慮して選択することが可能になる。

例えば、自社の製品ポートフォリオが下表のように、製品Aと製品Bから構成されていると仮定する。自社の生産ラインの構成から段取り時間の制約があり、来月は、製品Aか製品Bのどちらかしか生産できないとする。あなたなら、製品Aと製品Bとどちらを選ぶか?

| 製品A | 製品B | |

|---|---|---|

| 販売単価 | 200円 | 180円 |

| 製造単価 | 100円 | 100円 |

| 粗利 | 100円 | 80円 |

| 製造リードタイム | 2日 | 1日 |

P/L思考だと、粗利が20も大きい製品Aを問答無用で選ぶはずである。

B/S思考を持ち合わせると、製品を作るリードタイムの長短が、棚卸資産回転日数の長短に直結することに思いが至る。この日数は、社内で在庫の形で現金が寝てしまい、その分のキャッシュ・イン・フローが遅れることを意味する。

上記の例では、売上高ベースで考えると、1日当たりのキャッシュイン(収入)は、

製品A:売上高200円÷2日=100円/日

製品B:売上高180円÷1日=180円/日

となり、逆に、製品Bを製造販売したほうが、1日当たりの売上額は、80円大きくすることができる。

同じケースを粗利ベースで考えると、1日あたりのキャッシュイン(儲け)は、

製品A:粗利100円÷2日=50円/日

製品B:粗利80円÷1日=80円/日

同じケースを売上原価ベースで考えると、1日当たりのキャッシュインは、1日当たりのキャッシュアウトが小さいほうが大きくなる。

製品Aは、常時完成品として2個、倉庫にあるわけだから、100円/個×2個=200円分の在庫が常にあると考えらえる。よって、製品Aは、1日当たり200円のキャッシュを必要とする。

製品Bは、常時完成品として1個、倉庫にあるわけだから、100円/個×1個=100円分の在庫が常にあると考えられる。よって、製品Bは、1日当たり100円のキャッシュを必要とする。

これに製造リードタイムまで考慮すると、

製品A:製造原価200円/日×2日=400円

製品B:製造原価100円/日×1日=100円

コロンと、作って売れるまで、製品Aは400円の現金が自社内に滞留する。一方で、製品Bは100円で済む。

前章で、売上高ベースと売上原価ベースの2種類の流派が存在すると説明した。結論は双方同じだが、売上原価は理解するまでに計算手順がいささか複雑になる。

よって、売上高ベースの方が直感的で分かりやすい。

上記の例で1日という単位を1か月に置き換えれば、棚卸資産回転月数にも同じことが当てはまる。

ここでは結果だけつまみ食いして説明すると、棚卸資産回転月数は、長くなれば長くなるほど現金の拘束期間と拘束金額を乗数効果で大きくするので、

逆に、棚卸資産回転月数の値が小さくなるということは、分母の売上原価(または売上高)が増える(増収)か、分子の棚卸資産の販売までにかかる期間が短くなっていることを意味する。もしくは、その両方が同時に起きているのかもしれない。

いずれにせよ、どのケースでも運転資本の節約につながるため、この値が小さくなることは資本効率が上がっていることを意味する。

なお、1年を通じて、棚卸資産の増減に季節性があり、年度初めと年度末の平均残高で評価することが適切ではないケースがあるかもしれない。

例:ビーチサンダルを製造販売している会社が6月決算の場合は、期末在庫が過大になり、12月決算の場合は、過小になっていることが予期される

そういう場合には、業界平均や競合他社との比較可能性を考慮したうえで、四半期末の平均残高や、月次決算上の平均残高を使った方が季節変動からの影響を小さくできるかもしれない。

また、仕掛品の評価額について、期中平均投入だった場合に2で割るなどの調整についての論点は別稿とする。

シミュレーション

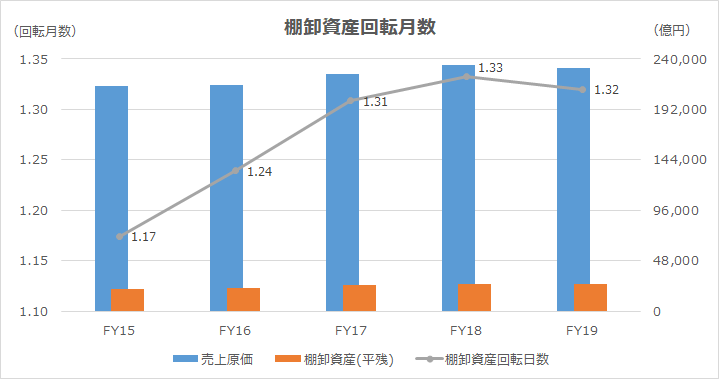

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「製商品売上高」「純売上債権」「貸倒引当金」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車のP/Lは、製商品にかかる売上原価と金融費用を区分表示しているため、製商品にかかる売上原価のみを抽出した。棚卸資産の金額は、期首期末の平均残高を用いている。

トヨタ自動車は、一貫して棚卸資産回転月数が長期化(悪化)している。資本の機会費用を度外した場合、運転資本に対する資金効率が悪くなっていく傾向にあるといえる。

ただし、月商の約1か月分というのは、日本企業の2~3か月という目安よりずいぶん短いことは確かである。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント