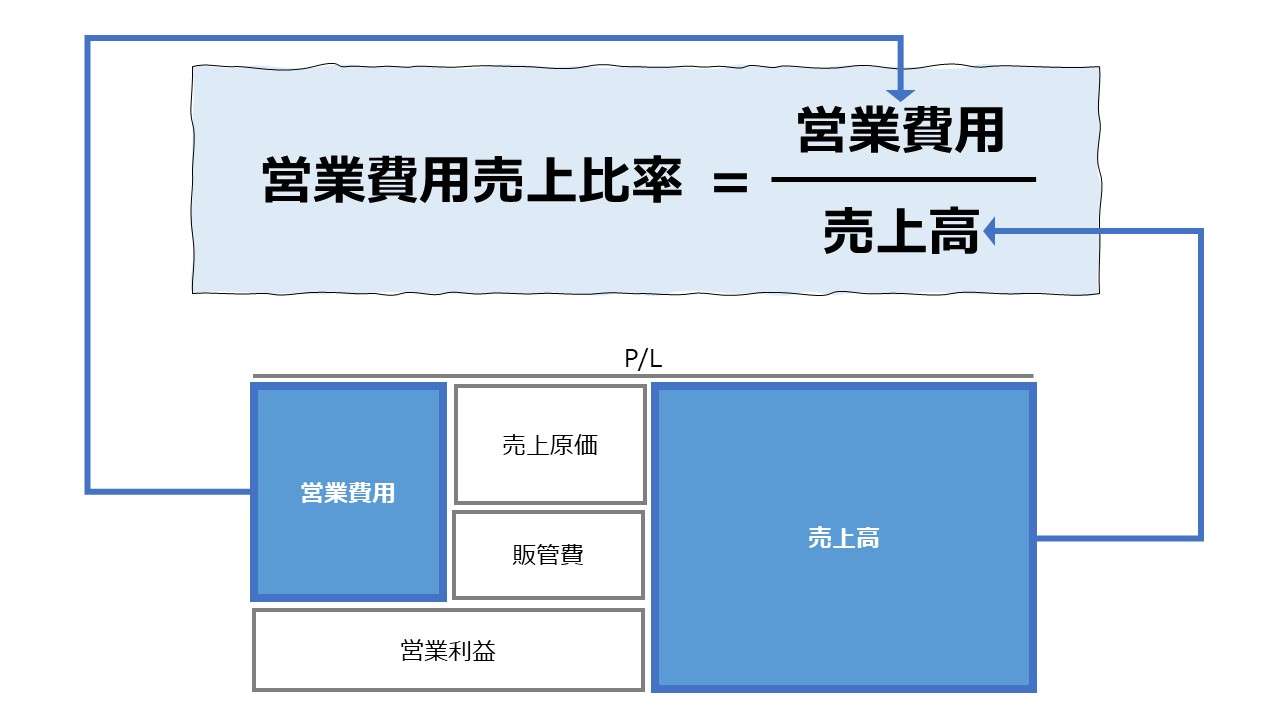

計算式

営業費用売上比率は、売上高を営業費用で割り算して求められる。営業費用を1円費やすと、そこからどれだけの売上高を稼ぎ出すことができるのかを示す倍率である。逆から見れば、売上高1円を稼ぎ出すために、どれくらいの営業費用が掛かっているかを示しているともいえる。

ここから、営業費用売上比率は、営業利益をベースとした収益性分析指標のひとつであるといえる。単位は「倍」「%」が用いられる。

\( \displaystyle \bf 営業費用売上比率 = \frac{純売上高}{営業費用} \)

例

純売上高 100

営業費用 80

\( \displaystyle \bf 営業費用売上比率 = \frac{100}{80}=1.25倍 \)

ここでいう営業費用とは、売上原価と販管費の合計を意味し、「原価計算基準」がいうところの「総原価」と同じ概念である。

それゆえ、純売上高と営業費用の関係から次の式が成り立つ。

\( \displaystyle \bf 純売上高 – 営業費用 = 営業利益 \)

- 純売上高:総売上高 -(売上値引・売上戻し・売上割戻)

- 営業費用:売上原価 + 販管費

定義と意味

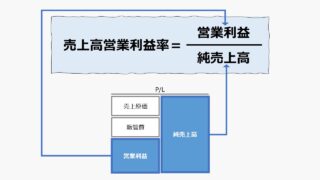

営業費用売上比率は、表される数字は違えこそすれ、基本的には売上高営業利益率と同じ軌跡を描く。

特に、営業利益が収支トントン、営業黒字、営業赤字の3つのケースに分けて場合分けをすると、

営業費用売上比率:OPR、売上高営業利益率:OPMと置くと、

●営業黒字

| a/c | 金額 |

|---|---|

| 売上高 | 100 |

| 営業費用 | 80 |

| 営業利益 | 20 |

\( \displaystyle \bf OPR = \frac{100}{80} = 1.25 \)

\( \displaystyle \bf OPM = \frac{20}{100} = 0.2 \)

●収支トントン

| a/c | 金額 |

|---|---|

| 売上高 | 100 |

| 営業費用 | 100 |

| 営業利益 | 0 |

\( \displaystyle \bf OPR = \frac{100}{100} = 1.00 \)

\( \displaystyle \bf OPM = \frac{0}{100} = 0 \)

●営業赤字

| a/c | 金額 |

|---|---|

| 売上高 | 100 |

| 営業費用 | 150 |

| 営業利益 | ▲50 |

\( \displaystyle \bf OPR = \frac{100}{150} = 0.67 \)

\( \displaystyle \bf OPM = \frac{▲50}{100} = -0.5 \)

となることから、次の対照表が成立する。

| ケース | 営業費用売上比率 | 売上高営業利益率 |

|---|---|---|

| 営業黒字 | 1 < x | 0 < y |

| 収支トントン | x = 1 | y = 0 |

| 営業赤字 | 0 < x < 1 | y < 0 |

この対応関係さえ頭に入れておけば、ほぼ営業費用売上比率と売上高営業利益率は同等の収益性分析指標として活用できることが分かる。

にもかかわらず、売上高営業利益率の方がより一般的で普及している理由として、

- 総収益に対する純収益が示す比率を表し、まさに「利益率」という形になっている

- 百分率で表示されることから「率=構成比率」が頭に入りやすい

という2つが挙げられる。

解釈と使用法

同等の情報量を持ち、理解もしやすいのならば、「売上高営業利益率」だけで用が足りると考えるのは早計であるかもしれない。

「営業費用売上比率」は意味論的な長所と数学的(統計的)な長所とを持つ。

意味論的な長所とは、営業費用一単位を投入すると、限界的にどれだけの収益を上げることができるのかを表してくれる点である。

数学的(統計的)は長所とは、表示される値がゼロを跨いでマイナスにならない点である。

営業費用売上高比率がマイナス値を採らないことは、(それが売上高との単回帰分析であろうと、多変量解析であろうと、それ以外の統計的分析手法を採用しようとも)時系列分析が可能になるという1点に尽きる。

【補足】KPIを用いる際の思考スピード

数学的には厳密性に欠けるが、営業費用売上比率と売上高営業利益率の計算式の構造の相違点を経営分析の実務家の目線で再確認しておく。

売上高:S、営業費用:C と置くと、それぞれの計算式は、

\( \displaystyle \bf 営業費用売上比率 = \frac{S}{C} \)

\( \displaystyle \bf 売上高営業利益率 = \frac{S-C}{S} = 1 – \frac{C}{S} \)

と略記できる。

営業費用売上比率の方は、一見しただけで、ΔCよりΔSが大きくなるように経営すれば、収益性がより高まることがストレートに分かる。

売上高営業利益率の場合は、C/S をより小さくするように経営すれば、より収益性が向上することが分かるが、その手段は、Cをより小さくするか、Sをより大きくするかのいずれか、または双方であると考える思考プロセスに流れる可能性を強くする(だろう)。

これはあくまで筆者の想像なのだが、売上高営業利益率という指標を用いるとき、

「利益⇧=売上高⇧-コスト⇩」

という利益恒等式のイメージが頭に染みついているのではないかと思うのだ。

左辺の利益を最大化するには、右辺の売上高も最大化するか、コストを最小化するかの選択をすることが、既成概念として脳内に植え付けられているように見受けらえる。

一方で、営業費用売上比率の場合、そうした利益恒等式が及ぼす思考のワンステップをスキップして、いきなり ΔS/ΔC を最大化すると収益性が向上することを想起させてくれる。

思考スピードの点だけで言えば、こちらの方が直観的に見て優れているのかもしれない。

なお、投資家目線としても、投資一単位(ここでは営業費用)を追加すると、どれだけのリターン(ここでは売上高)が追加的に得ることができるか、投資効率を限界的に見ることができるという意味で、こちらでも、なかなかに、営業費用売上比率は投資マインドにも有効に機能するのではないかと愚考している。

シミュレーション

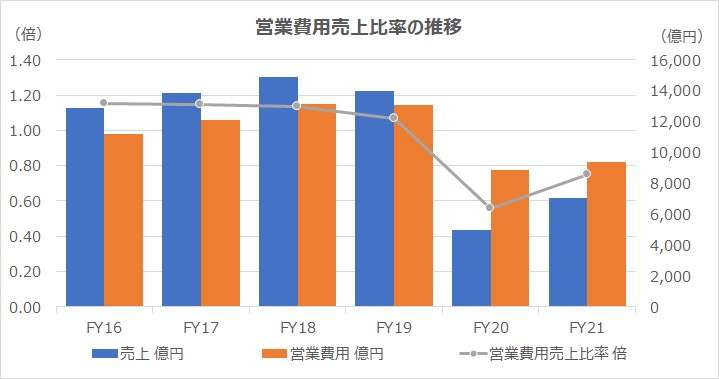

以下に、Excelテンプレートとして、FY16~FY21の日本航空(JAL)の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業収益」「その他収入」「営業利益」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

営業費用は、営業収益+その他収入の合計値をここで取り扱う「売上」とし、その売上から営業利益を差し引くことで計算している。

もちろん、売上原価、販管費を積み上げていっても計算することができる。

日本航空は、FY18までは日本基準で、FY19以降はIFRSを採用しているため、厳密には時系列で推移分析することに難がある期間となっている。

また、その他の収入には、補助金収入(雇用調整助成金)、固定資産処分益などが含まれている。開示されている損益計算書(P/L)に表示されている営業利益の金額に合わせるために、これも本稿で言う「売上」に含めている。

ご存じの通り、新型コロナ禍でFY20以降は営業赤字に沈んでいる。

参考まで、営業費用売上比率を計算するベースの「売上」を用いた売上高営業利益率もテンプレートに記載している。

当然、FY20・FY21の売上高営業利益率はマイナスとなっており、対前年伸び率などのトレンド分析は計算不能になる。

しかし、営業費用売上比率としてみれば、FY16は営業費用1円当たり、売上を1.15円稼ぐことができたが、FY21は営業費用1円当たり、売上を0.75円しか稼ぐことができなかったと見ることができる。

さらに、この売上を稼ぐ力が、FY21はFY16に比べて、

0.75 ÷ 1.15 = 65.2% に縮んだ

という風に、トレンド分析(趨勢分析、異時点間比較分析)を可能にしてくれている。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント