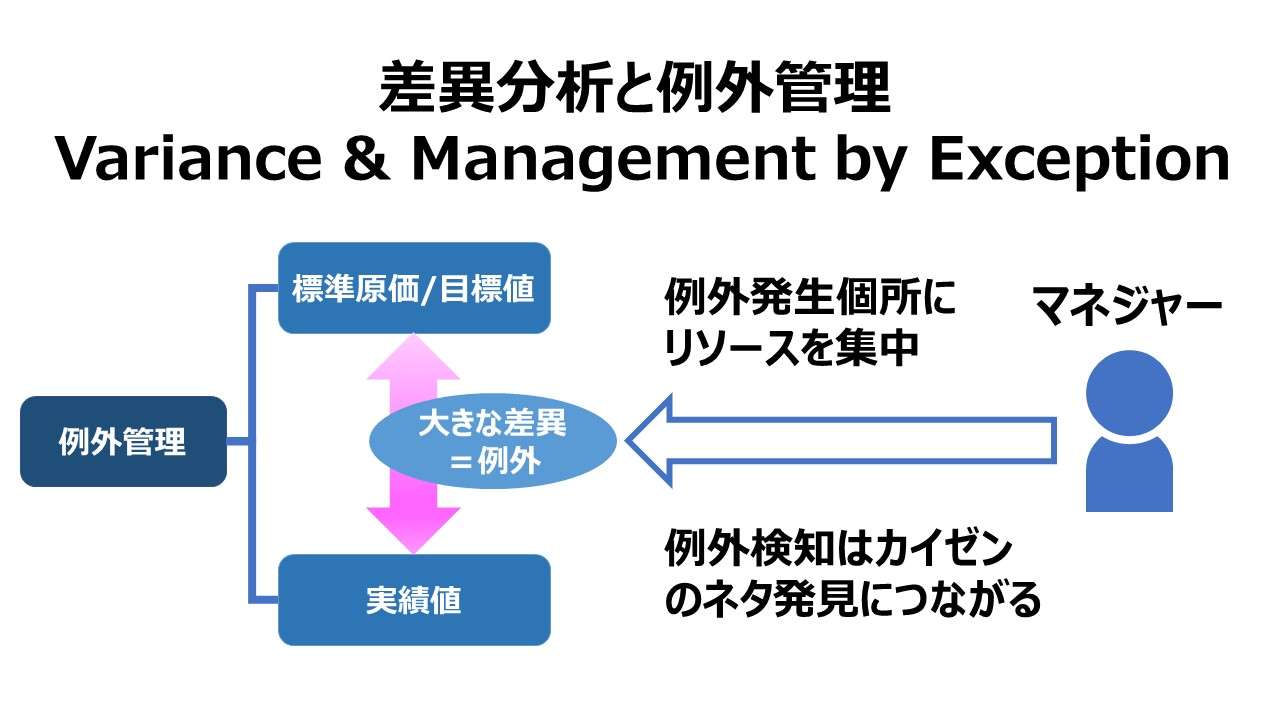

差異分析と例外管理 Variance & Management by Exception

実際原価を標準原価と比較して原価差異を計算することは、企業にとって、原価そのものと実際に行われた原価管理プロセスに対する分析を可能にする。

実際原価と標準原価の間にとても大きな差異が発生した場合、原価管理プロセスの何かが間違っていたのか、それとももっと注意を払うべき事象が起きていたかについて、警鐘を鳴らしてくれる。

差異分析の結果が特定され、適切なレベルで企業内の各層に報告されるシステムが内在していれば、一回標準を設定するだけで、企業は、例外管理(Management by exception)を実施することができる。

例外管理は、実績値と予算値(または計画値)の間に何か重大な差異が認められた場合に限り、マネジャーが注意喚起できるように、警報システム(組織内に問題発生を知らせる仕組み)を起動してくれる。

例外管理の仕組みは、最も大きな差異をマネジャーの注意を最優先で払うべきものとして定義する。

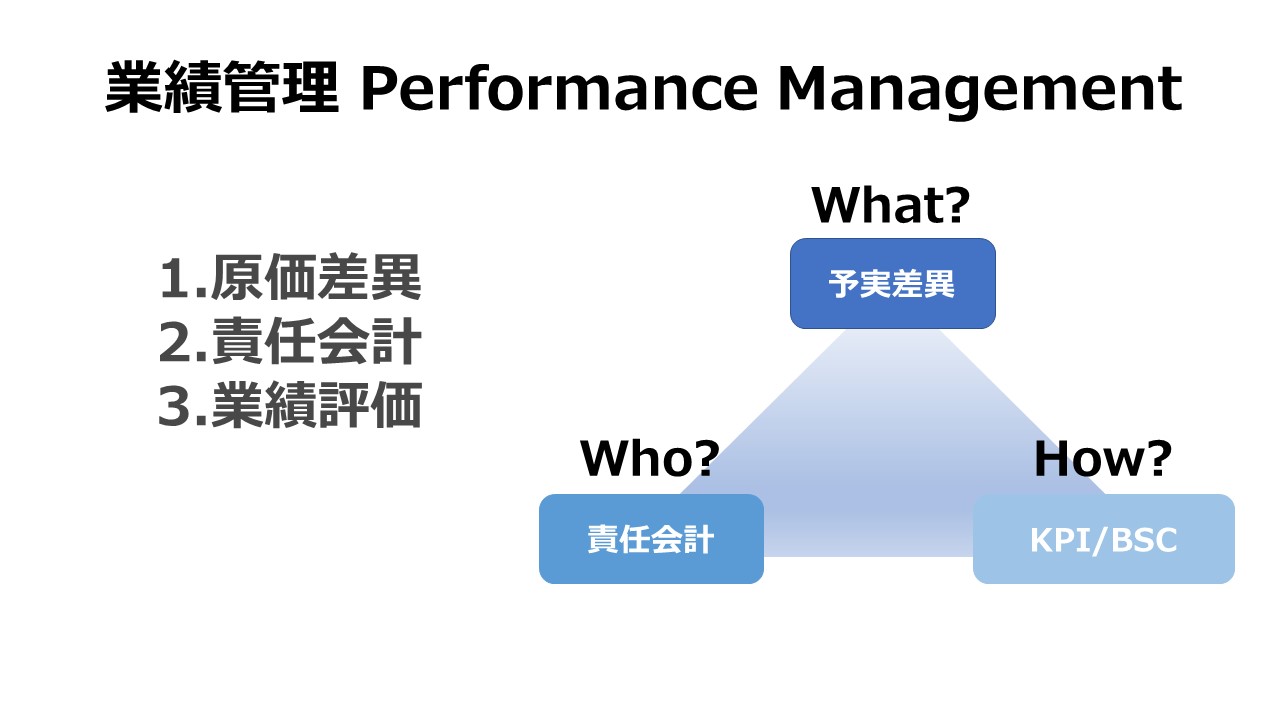

業績管理 Performance Management 体系

業績管理 Performance Management 体系

| 1 | 原価差異 | Cost & Variance Measures |

| 2 | 責任会計 | Responsibility Centers & Reporting Segments |

| 3 | 業績指標 | Performance Measures |

コメント