原文

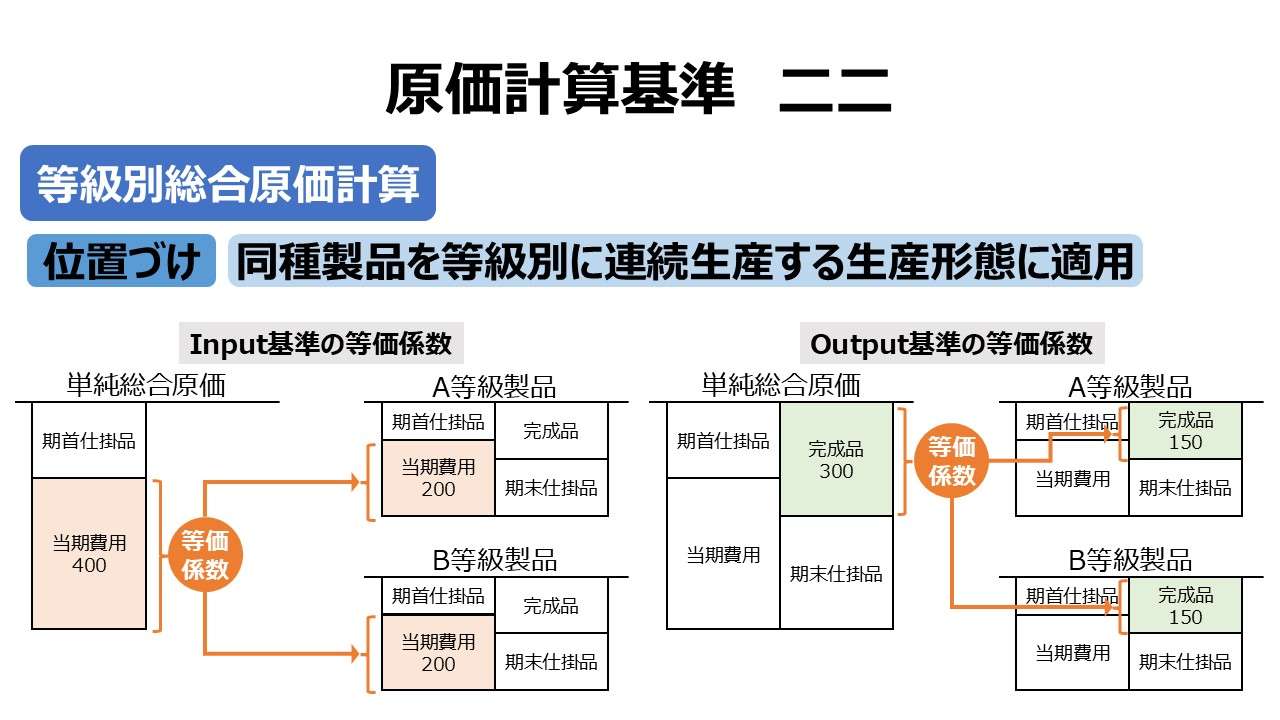

二二 等級別総合原価計算

等価係数の算定およびこれに基づく等級製品原価の計算は、次のいずれかの方法による。

(一) 各等級製品の重量、長さ、面積、純分度、熱量、硬度等原価の発生と関連ある製品の諸性質に基づいて等価係数を算定し、これを各等級製品の一期間における生産量に乗じた積数の比をもって、一期間の完成品の総合原価を一括的に各等級製品にあん分してその製品原価を計算し、これを製品単位に均分して単位原価を計算する。

第二章 実際原価の計算|原価計算基準

解説

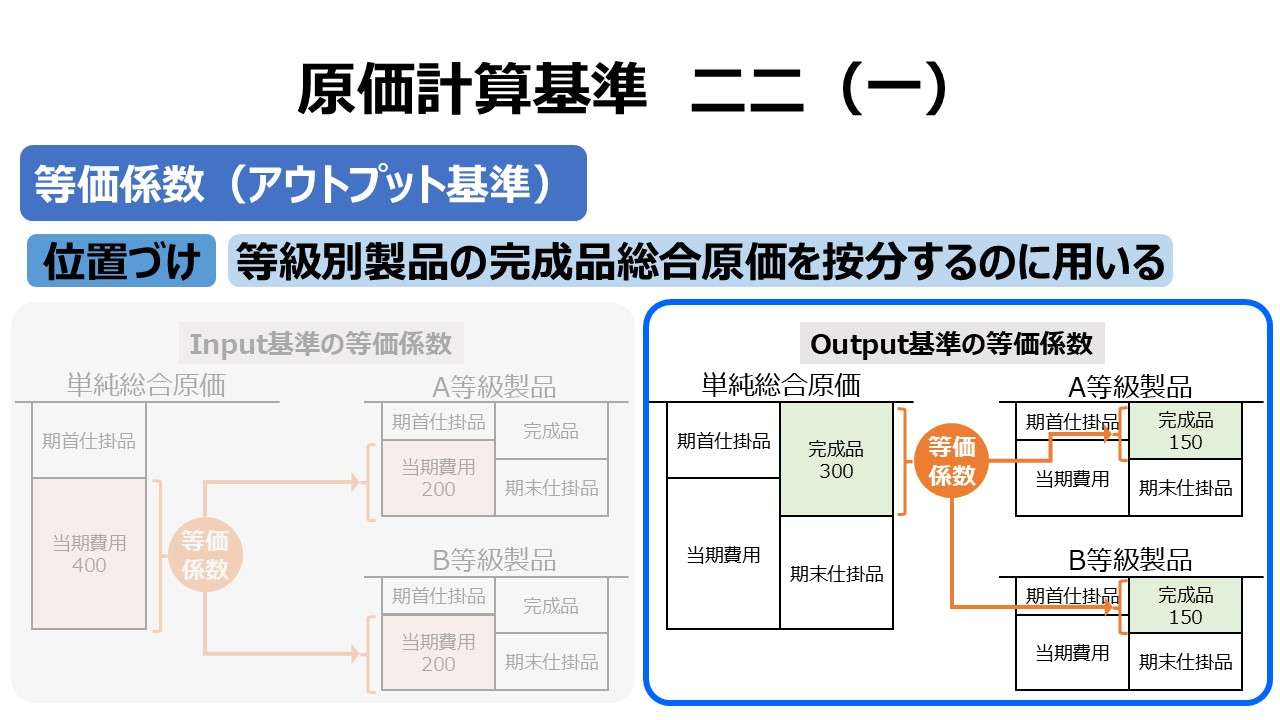

Output基準(製品の品質基準)による等価係数

「基準二二(一)」では、製品の諸性質に基づいて等価係数を算定するケースを説明している。

各等級製品の重さや長さなど、客観的に測定できる定量的な基準で製品の特質を規格化することで、等価係数を定義づける。

例えば、重量が100kgのA等級製品の等価係数を 1.0 とすれば、重量150kgのB等級製品の等価係数は、1.5 となる。留意点は、等価係数自体には度量衡が無い。あくまで、等級別製品間の相対比さえ示されれば良しとする。

こうして算出された等価係数にそれぞれの等級品の生産量を掛け算したものは、「積数」と呼ばれる。

基準上の規定では、この積数の値をもって、完成品総合原価を等級別に按分するとなっているが、計算手順として、積数の百分率である等価比率を用いても同じ結果になる。

例)

| 項目 | 等価係数 | 生産量 | 積数 | 等価比率 |

|---|---|---|---|---|

| A製品 | 1.0 | 100個 | 100個 | 25% |

| B製品 | 1.5 | 200個 | 300個 | 75% |

| 合計 | – | – | 400個 | 100% |

この時、シンプルに考えるために期首仕掛品・期末仕掛品・加工費は無しで、投入材料の当期投入分が40トン(40,000kg)で、直接材料費が3,200,000円(@80円/kg)分だけ発生したとすると、

\( \displaystyle \bf A製品原価=当期製造費用 \times \frac{A製品積数}{A製品積数+B製品積数~~~~~~~~~~} \)

\( \displaystyle \bf A製品原価=3,200,000円 \times \frac{100個}{100個+300個~~~~} = 800,000円 \)

\( \displaystyle \bf B製品原価=当期製造費用 \times \frac{B製品積数}{A製品積数+B製品積数~~~~~~~~~~} \)

\( \displaystyle \bf B製品原価=3,200,000円 \times \frac{300個}{100個+300個~~~~} = 2,400,000円 \)

または、

\( \displaystyle \bf A製品原価=当期製造費用 \times A製品等価比率 = 3,200,000円 \times 25\% = 800,000円 \)

\( \displaystyle \bf B製品原価=当期製造費用 \times B製品等価比率 = 3,200,000円 \times 75\% = 2,400,000円 \)

しかしながら、A製品もB製品も製品特性(重量比)にのみ着目した等級品なのだから、投入材料費のキロ単価(@80円/kg)と、それぞれの材料消費高(kg/個×生産個数)が分かれば、等価係数(および等価比率)を用いずとも、それぞれの原価は求めることができる。

\( \displaystyle \bf A製品原価 =材料費単価 \times 消費材料高 \)

\( \displaystyle \bf A製品原価 = 材料費単価 \times (製品1個当たり消費量 \times 生産個数) \)

\( \displaystyle \bf A製品原価 = @80円/kg \times (100kg/個 \times 100個) \)

\( \displaystyle \bf A製品原価 = @80円/kg \times 10000kg \)

\( \displaystyle \bf A製品原価 = 800,000円 \)

\( \displaystyle \bf B製品原価=材料費単価 \times 消費材料高 \)

\( \displaystyle \bf B製品原価=材料費単価 \times (製品1個当たり消費量 \times 生産個数) \)

\( \displaystyle \bf B製品原価 = @80円/kg \times (150kg/個 \times 200個) \)

\( \displaystyle \bf B製品原価 = @80円/kg \times 30000kg\)

\( \displaystyle \bf B製品原価 = 2,400,000円 \)

B製品の式だけを組み替えると、

\( \displaystyle \bf B製品原価=材料費単価 \times 消費材料高 \)

\( \displaystyle \bf B製品原価=材料費単価 \times (製品1個当たり消費量 \times 生産個数) \)

\( \displaystyle \bf B製品原価= (材料費単価 \times 製品1個当たり消費量) \times 生産個数 \)

\( \displaystyle \bf B製品原価 = (@80円/kg \times 150kg/個) \times 200個 \)

\( \displaystyle \bf B製品原価 = @12,000円/個 \times 200個 \)

\( \displaystyle \bf B製品原価 = 製品1単位当たりの原価 \times 生産個数 \)

\( \displaystyle \bf B製品原価 = 原価標準 \times 生産量 \)

意外とこの等価係数というものは、標準原価計算がきちんと理解できていれば、そう手強いものでもなかったりする。

標準原価計算の方は、製品1単位当たりの原価(原価標準)の方をいじる。逆に、総合原価計算の方は、生産量(完成品換算量や等価係数)の方をいじる。同じ原価を右から見るか左から見るかの違いだ。

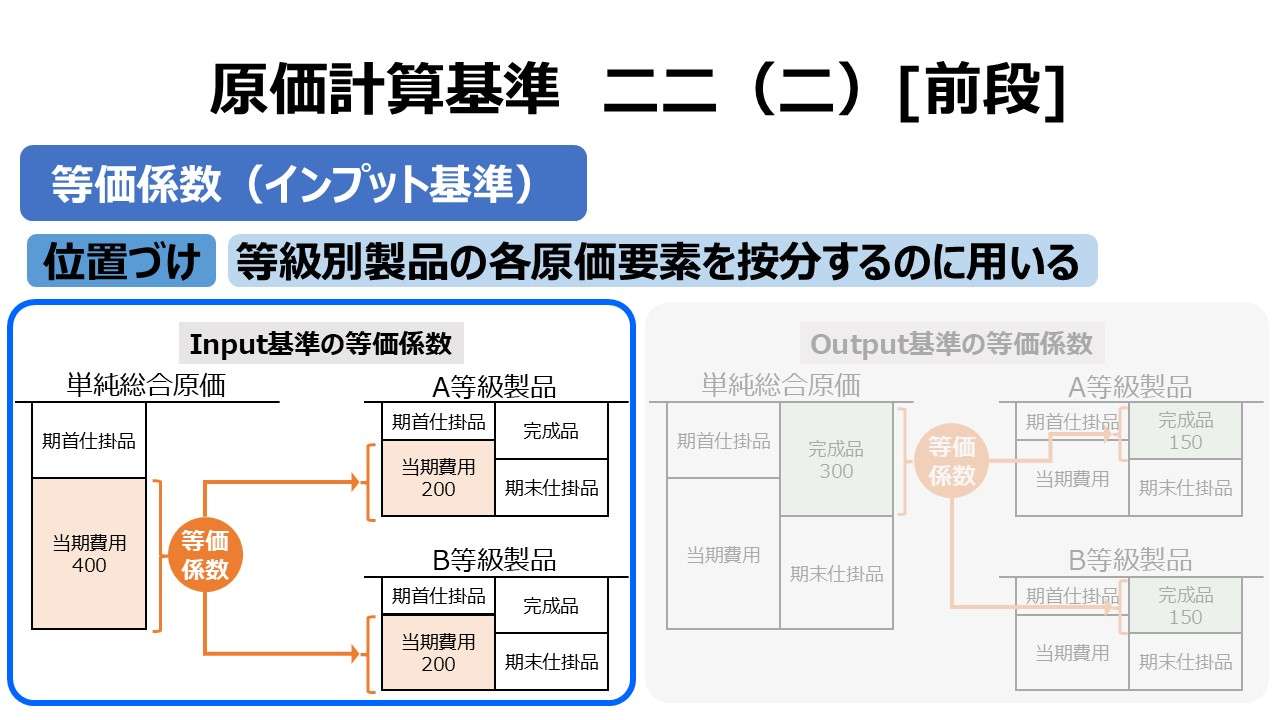

この重量による等価係数は、ここではOutput基準(製品の品質基準)の例として使用したが、投入される原料の比率としても使えるから、Input基準(原価財の消費量基準)としても有効だ。素材系の製品には意外にどちらにでも使える汎用的なモノが多い。それゆえ、「基準二二(二)[前段]等価係数(インプット基準)」の稿でもこれと同様の例示をしている。

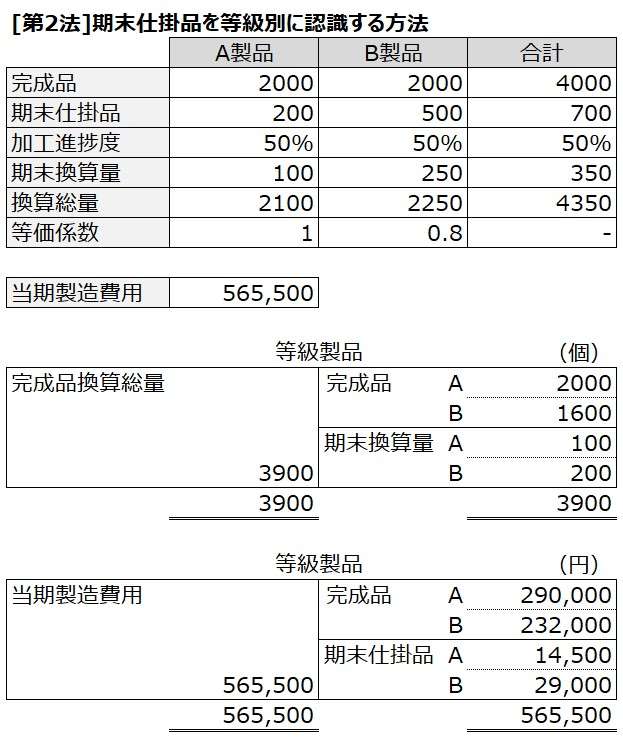

期末仕掛品があった場合の問題提起

総合原価計算は、おしなべて完成品換算量を用いて、完成品原価と期末仕掛品原価とに原価配分をかける。期末仕掛品が存在した場合に等価係数が設定されている等級別製品はどのようにして完成品換算総量を計算するべきであろうか。

| 等級製品 | A製品 | B製品 | 合計 |

|---|---|---|---|

| 完成品量 | 2000個 | 2000個 | 4000個 |

| 期末仕掛品量 | 200個 | 500個 | 700個 |

| 加工進捗度 | 50% | 50% | 50% |

| 等価係数 | 1.0 | 0.8 | – |

[第1法]期末仕掛品を等級別に認識しない方法

完成品換算総量 = 4000個 + 700個 × 50% = 4350個

[第2法]期末仕掛品を等級別に認識する方法

完成品換算総量 = (2000個 + 200個 × 50%) × 1.0 + (2000個 + 500個 × 50%) × 0.8 = 2100個 + 1800個 = 3900個

上記[第1法]と[第2法]のいずれが正しい計算法なのだろうか? 実際に、投入された当期製造費用を 565,000円だとして完成品総合原価を求めてみる。

[第1法]期末仕掛品を等級別に認識しない方法

![[第1法]期末仕掛品を等級別に認識しない方法](https://management-accounting.biz/wp-content/uploads/2024/11/class-cost-system-1_v1.jpg)

[第1法]を採用すると、この完成品換算総量を用いて計算された完成品総合原価はまだ等価係数による調整を受けておらず、A製品・B製品といった等級別に区分されていない。次のステップとして、完成品総合原価を等価係数(等価比率)でもってA製品とB製品とに按分する処理が待っている。

[第2法]期末仕掛品を等級別に認識する方法

[第2法]を採用すると、この完成品換算総量を用いて計算された完成品総合原価はすでに、等価係数の影響が及ぼされた後なので、そのまま等級別製品の総合原価とすることができる。

考察

[第1法]と[第2法]とで、計算結果が異なるから、どちらかが間違いでどちらかが正解であってほしい。しかし、残念なことに基準二二(一)において、期末仕掛品の取り扱いについて明文規定はない。基準二二 の全体構成や原価計算基準の体系そのものを考慮しても、この点についてまだ一定の見解を得るに至っていない。

ここでは、[第1法][第2法]の特徴を明らかにしておこう。

[第1法]は、実に単純総合原価計算に近い方法である。単純総合原価計算で得られた完成品総合原価を等価係数(等価比率)で各等級別製品に按分するだけだ。

日商簿記2級などの計算問題としては、こちらの形式による出題が多い。

一方で、[第2法]は、あらかじめ等価係数によって重み付けがなされた各等級別製品を基準に原価計算が行われる。それはあたかも、組別総合原価計算で組間接費を配賦しているようなものだ。

つまり、等価係数で重みづけされた生産量が配賦基準そのものになり代わっているからである。

このことから、等級別総合原価計算は、単純総合原価計算と組別総合原価計算の中間に位置すると考えられる。よりどちらかに近い方法を採用するかで、[第1法]と[第2法]の差異が生じる。

そして、Output基準(製品の品質基準)による等価係数を想定した場合、完成品総合原価の按分のために使用されるのが自然だと解されることから、基準二二(一)は、[第1法]の期末仕掛品を等級別製品ごとに認識しない方法を前提に考えられると理解することもできる(ただし学界の定説はない)。

上記計算において、平均法・先入先出法・後入先出法の区別は必要が無い。期首仕掛品が存在しないケースだから、どの仮定計算を用いても結果は同じになる。但し、翌期以降はきちんと使い分ける必要がある。

そして翌期以降も困ることは全くない。「継続性の原則」を尊重していればの話だが。

[第1法]を使い続ければ、期首期末仕掛品はずっと等級別に識別されないので、平均法だろうが先入先出法だろうが全等級品ひっくるめて単純総合原価計算を実施した後、完成品だけをA製品・B製品といった各等級別製品に等価係数(等価比率)を用いて按分すればよいだけだ。

[第2法]を採用し続けていれば、期首仕掛品は最初から等級別に認識されているから、平均法・先入先出法・後入先出法の適用は随意に選択可能な状態が保証されているわけだ(但し、その計算過程中に問題が無いことはない。別稿で解説予定)。

- 等級別総合原価計算において、製品の諸性質に注目した等価係数を用いることができる(output基準)

- Output基準の等価係数は主に完成品総合原価を等級別製品に按分するのに用いられる

- 期末仕掛品の等級別製品への按分の是非については、基準二二(一)には明文規定が無い

ポイント

期末仕掛品の取り扱い

基準二二(一)では、期末仕掛品に対する言及がなく、単に「完成品総合原価を積数(等価係数×生産量)で按分する」としか規定していない。

これをどう解釈するかについて、一般的には次の三択が議論の俎上に乗せられることになる。

- 期末仕掛品が無い場合を想定した規定である

- 期末仕掛品が存在していても、それを無視して完成品だけに等価係数を適用することを指示した規定である

- 期末仕掛品が存在していれば、それも含めて等価係数を適用することを指示した規定である

そこで、多くの識者がこれに対して見解を公表している。

- 基準二二(二)[前段]の期末仕掛品が存在する場合と対比させ、基準二二(一)は期末仕掛品が存在しない場合の規定とする

- 基準二二(一)は、総合原価計算ではなく、完成品原価の合計を計算した後の段階の処理を指し、等級別単位原価(単価)の計算のための規定とする

- 基準二二(一)は、等級製品ごとに原価を把握しないが、数量に等価係数を加味することを指示する規定である

- 基準二二(一)は、数量に等価係数を加味して積数を求め、全ての等級製品をあたかも一種類の製品のように見なして、単純総合原価計算での処理方法をそのまま適用することを指示した規定である

「一括的に各等級製品にあん分」の意味

この「一括的に」という文言の解釈も意見が分かれるところである。

これを、基準二二(二)[後段] にある「総括的等価係数」と同様の意味に解釈する意見がある。この場合、等価係数(等価比率)で按分されるのは「完成品総合原価」のみであるという考えが最も近い。

また、これを「一度に」という意味に解釈する意見もある。この場合、どの時点の一度かが重要になり、この解釈論の中では、完成品の総合原価が計算された段階で、完成品総合原価のみを按分計算対象とする解釈につなげることが多い。

期末仕掛品の取り扱い方針案のプロコン

最後に、簡単ながら、期末仕掛品の取り扱い方針ごとの比較考量をまとめる。

| 項目 | 完成品総合原価のみ等価係数を適用 | 期末仕掛品にも等価係数を適用 |

|---|---|---|

| メリット | ・簡便法としての等級別総合原価計算の位置づけを反映している | ・合理的に製造原価を算出できる |

| デメリット (批判) | ・本来の総合原価計算ではなく、等級別単位原価計算となっている ・期末仕掛品を無視している時点で合理的な製造原価の算出ができていない | ・等価係数は製品の品質基準(output基準)で設定されている以上、 ①期末仕掛品に適用することが実務的に困難である ②期末仕掛品に適用する必要が無い |

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント