標準原価の基礎 Standard Costs Basic

標準原価の概要

標準原価は、企業の生産工程において発生が予期されるコストの見積もりである。標準原価無しでは、実際の活動や実績結果の良否を分析することは難しい。なぜなら、企業業績は、それと対比させる目標や標準原価があって初めて、目標達成の度合いから、そのパフォーマンスの良否を測定できるからだ。

標準原価は、それぞれの会計期の期初に先立って計算され、その会計期における原価見積もりのベースとなり、予期される活動レベルや生産高の予想にも役立つ。

標準原価と標準原価制度

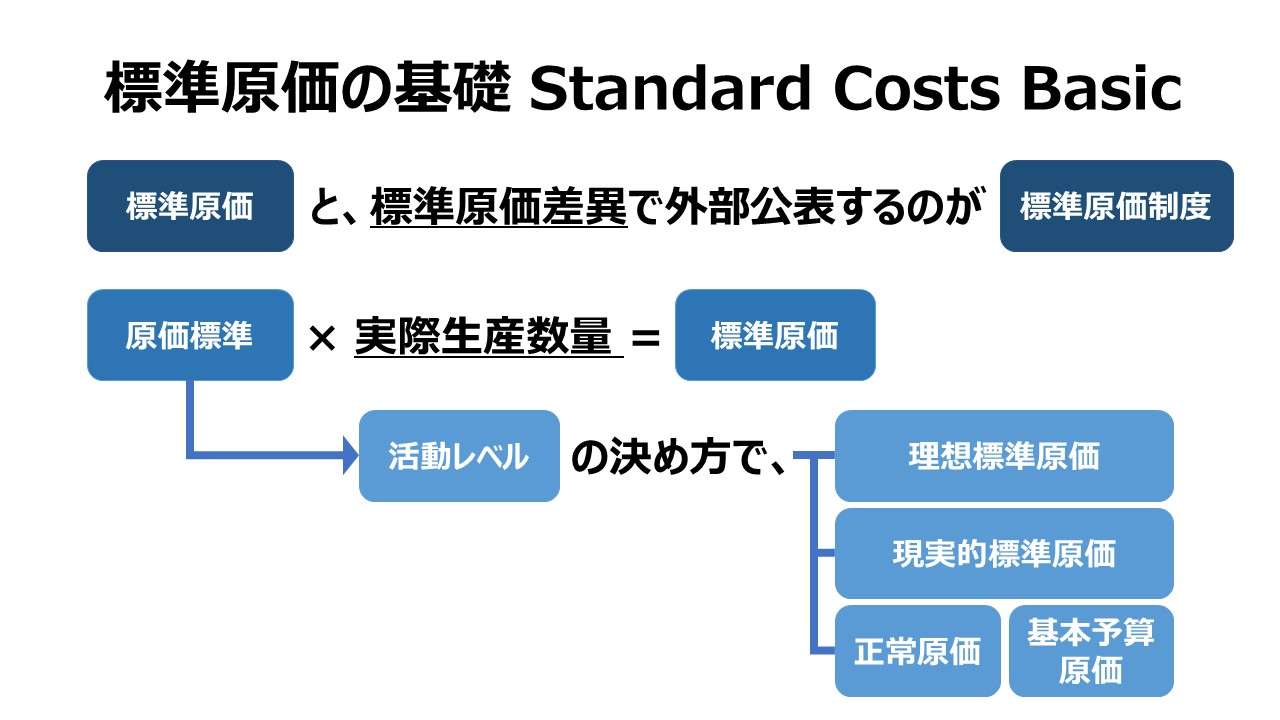

標準原価そのものと標準原価制度(標準原価システム)とは厳密には異なる。

標準原価は、特定のアイテムの原価見積もりを示すという点で、精緻な業績予測を行うために用いられるものである。

一方、標準原価制度は、外部公表用の制度会計において、標準原価と標準原価差異を用いて原価報告(引いては財務報告)を行うものである。

標準原価制度では、制度会計(財務会計)として、記録される原価情報が標準原価となり、勘定体系(chart of accounts)の中に組み込んで、実際に発生した標準原価差異と標準原価の双方を含めて総勘定元帳に収めるのである。

もちろん、標準原価制度以外を採用した場合でも、標準原価は用いることができる。仮に、標準原価制度以外を採用した場合、標準原価そのものは、原価管理目的に沿った形で、外部公表用の制度会計(財務会計)上の原価報告とは切り離された形で運用される。

標準原価計算制度の採用

標準原価制度は、総合原価計算制度(Process costing system)でも個別原価計算制度(Job-order costing system)でも用いることができる。

総合原価計算制度は、製品が特質や製造方法などの点で相対的に似通っており、組立工程(assembly line)などの大量生産工程を経て生産される製品に一様のコストを割り当てることが適切な場合に採用される。

個別原価計算制度は、特定のジョブ(作業、プロジェクト、案件など)や顧客にだけ関連するコストを紐づけて集計していく。

いずれでも、標準原価計算制度を採用する理由は以下の3つに大別される。

- 総合原価計算において、実際原価より標準原価を採用した方が計算過程がシンプルになる

- 総合原価計算において、完成品換算量(equivalent unit)の計算がシンプルになる

- 総合原価計算・個別原価計算において、会計記録のやり方がシンプルになる

1.について 総合原価計算は連続する各工程間で繰り返し作業が行われるため、同様の計算も繰り返されると考えられるから

3.について 期首期末の棚卸数量と当期完成数量(≒使用数量)の双方において、一種類の原価単価(原価標準)で済ますことができるから

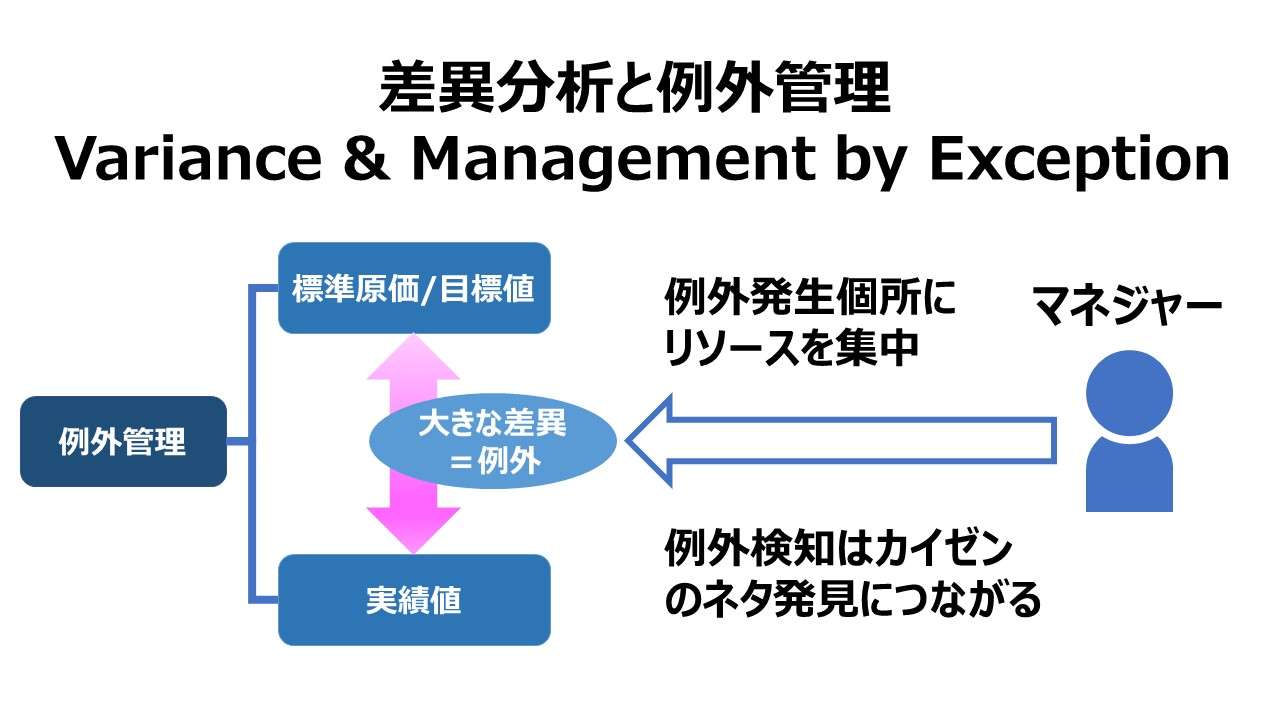

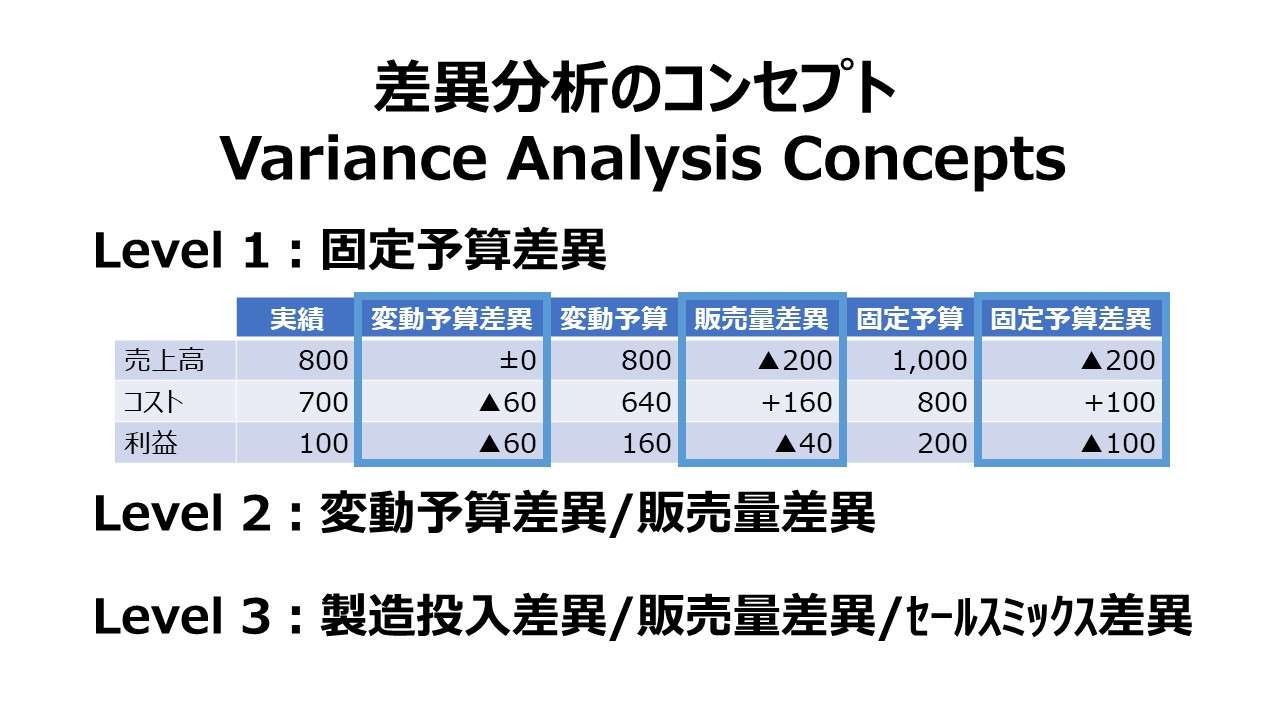

標準原価は、変動予算制度(flexible budgeting system)を採用している場合に最大のパフォーマンスを発揮することが多い。

変動予算制度は、最良の差異分析結果をもたらしてくれることで知られている。変動予算制度は、採用企業が予算差異を特定することを可能にしてくれる。変動予算制度は、実績の生産量や販売量の変化がもたらす差異情報のみならず、予算上の数量からの乖離に基づく差異情報までもたらしてくれる。

変動予算は、単位当たり原価(単価、原価単価)と実際の活動水準(操業度)をベースにした標準原価を用いて作成される。実際の活動水準には、生産高か販売高のいずれかが用いられることが多い。

変動予算は、本質的には、予め企業が予算を作成する時点で明らかになっている情報をベースに作られる。

予算時に作成された原価標準を用いて、実際の生産高や販売高が決まった時点で、予算値が実績値にどう変わったかまで示すことができる。

標準原価のための活動レベルの決定

コストは活動の成果(結果)である。コストの発生要因となる活動は、コスト・ドライバー(cost drivers)と呼ばれ、製品を生み出したり、サービスを提供するために実施される活動である。

従って、マネジャーは、コストそのものより、活動すなわちコスト・ドライバーの管理にこそ意識を集中すべきである。

原価標準は、コストを発生させるコスト・ドライバーとしての活動の利用度に基づいて設定されるべきである。例えば、一会計期間において計画された製品数量の全数完成を可能にするためにどれくらい直接作業時間を要するか、企業は知る必要がある。

それは、企業が前もって生産の構えとして準備すべき直接作業時間の総数を知るために、製品一単位を完成させるのに必須の直接作業時間(製品当たりの直接作業時間=原価標準としての直接作業時間)が明らかになっていなければならない、ということだ。

例

① 製品一単位の所要直接時間:10h/個

② 会計期間における総製造計画数量:200個

③ 準備すべき総直接作業時間:10h/個 × 200個 = 2,000 h

標準原価は、❶製品一単位を完成させるのに必要な直接投入数量と、❷直接投入数量に対する単位原価(単価)の2要素に関する想定に基づき計算される。

日本語の「標準原価」と「原価標準」の違い

500円/個 × 200個 = 100,000円

原価標準: 500円/個 (単位原価)

標準原価:100,000円 (原価金額)

この時、原価標準は次のように分解できる

10h/個 × 50円/h = 500円/個

時々、10h/個 や 50円/h だけを取り出して ”原価標準” と呼ぶことがないこともない

この場合、

❶製品一単位を完成させるのに必要な直接投入数量 = 10h/個

❷直接投入数量に対する単位原価(単価)= 50円/h

標準原価を計算するために仮定されるべき想定とは、製品一単位に許容される直接作業時間が集計された総数(=総直接作業時間)として考えられるものである。それは挑戦的でありつつ、同時に正常な環境において達成可能でもあらねばならない(challenging & attainable)。

もし仮にその原価標準があまりに厳格すぎるものだった場合、その原価標準は達成されることもなく、企業は大きな原価差異(通常不利差異)を報告することになってしまい、期末棚卸資産の評価額と売上原価の測定が大きく歪むことになる。

標準原価は、製品一つ一つに配賦されるべき、製造にかかるオーバーヘッド(製造間接費)に関する想定も含む。

オーバーヘッドに関する標準原価は、一般的に、正常稼働状態でかつ、ある程度予期される操業度で、望ましい水準の効率性に基づいて算出される。

オーバーヘッドの総額は、予算で決められた製造間接費の全てである。この製造間接費(予算)を事前に定められた操業レベル(predetermined level of activity)で割り算することで、標準製造間接費レートが算出される。

標準製造間接費レート = 製造間接費(予算)÷ 事前定義された操業レベル

例)

標準製造間接費レート = 50,000円 ÷ 2,000 h = 25円/h

標準原価を設定する際、適切な操業レベルや活動レベルを用いることが重要になってくる。もし仮に、あまりに高すぎる水準の操業度(目標生産数量)を採用してしまうと、現場の労働者が己の作業にどれくらいの努力を払うべきか分からなくなってしまう。

そうすると、各員のモチベーションを下げることになり、結局は予算で目標設定した生産数量を達成することができなくなる。

3つの活動レベル設定

以下では、製造間接費に対する標準原価を決める操業度レベルの基準を”〇〇標準原価”と便宜的に呼ぶ。

理想標準原価

- the ideal, perfect, or theoretical level of output

理想標準原価は、生産設備の故障などに起因するライン停止、仕損減損の発生、病欠などによる欠員に起因する時間ロスを一切考慮せず、従業員が最大効率で機能したと推定するレベルに操業度を設定して計算される。

仮に、この最大操業度がごく短期的に達成できたとしても、中長期的に達成・維持されると考えることは現実的ではない。

現実的標準原価

- the practical or currently attainable level of output

あくまで理論上考えられる範囲で、定期メインテナンスに起因する生産ラインの停止、欠勤によるシフト調整、従業員の正常な学習曲線に基づく生産性向上までの所要時間などによる、正常な範囲内でのロスタイムを考慮したものを現実的標準原価と呼ぶ。

ただし、販売需要の変化(主に減少)は想定に含めず、あくまで生産面でのロスだけを考慮する。

この場合、目標とする原価は、実現可能だが、達成するのは非常に難しいレベルとなる。このレベルの目標設定は、各従業員が勤勉に働く場合の所要時間・作業負荷と同じ程度にある間だけ、従業員たちのモチベーション維持につながる。

(それを少しでも超えると、モチベーションは下がる)

正常原価

- the normal level of output

- the master budget level of output

製造原価を管理するために、正常原価とか基本予算原価と呼ばれる標準原価が用いられることがある。

正常原価がもつ”正常”の意味としては、予期できる生産高の過去平均に収まる範囲で、おおよそ、従業員と生産ラインの効率性・生産性が予期できる範囲として、最大で3年後の販売需要を見越した安全在庫が保持できるレベルの操業度とされる。

基本予算原価のための生産能力は、概ね、次の予算期の間は最低限でも維持され得るレベルで設定する。

補足説明 – 標準改訂の重要性について

製造間接費の原価標準を決定するために、適切な操業度レベルを用いることは、標準原価が定期的に見直される必要があることを意味する。

昨年度の標準原価が、例えば、@100円だったからといって、次年度の標準原価もそのまま機械的に@100円と設定してしまえば、常に合理的な標準原価が維持される保証はない。

仕入材料や直接作業員の単価が常に一定とは限らない。需給の逼迫度や納期の長短なども含め、全ての変動要因が標準原価設定の上で考慮される必要がある。

原価標準の元情報(諸元)

- 活動分析(activity analysis)

- 過去データ(historical data)

- ベンチマーク(benchmarking)

- 原価企画(target costing)

- 戦略的意思決定(strategic decisions)

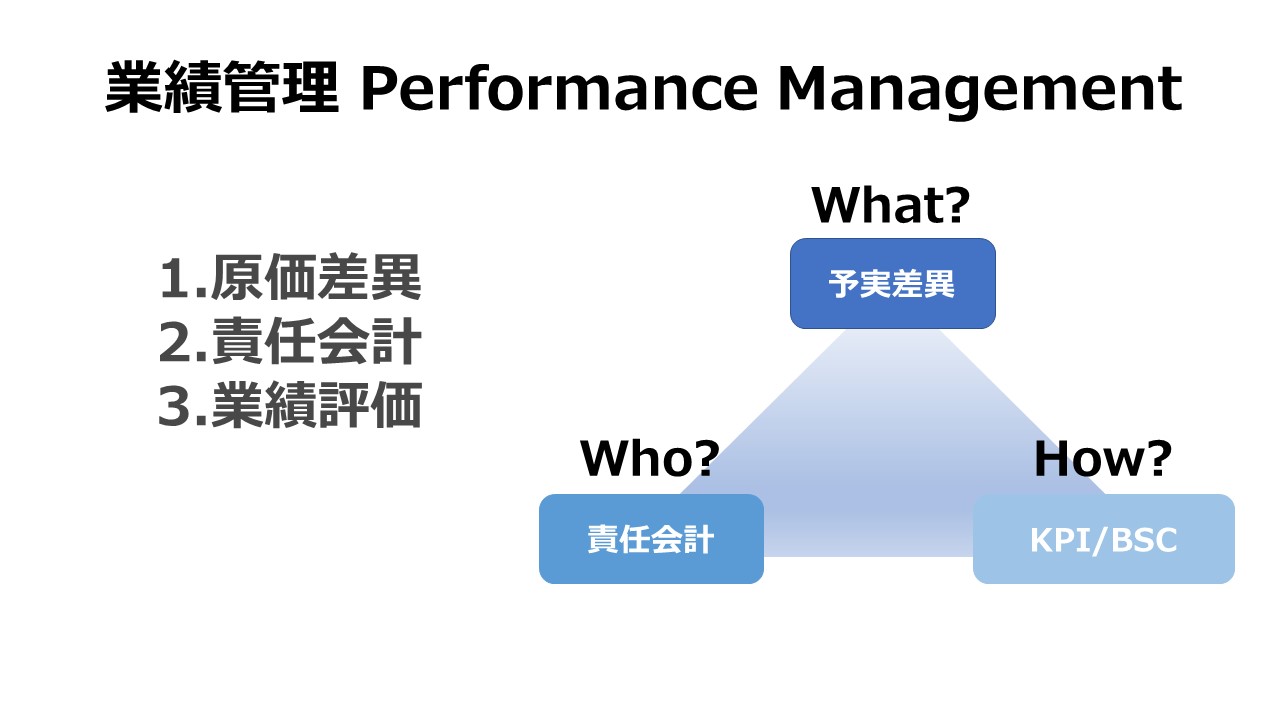

業績管理 Performance Management 体系

業績管理 Performance Management 体系

| 1 | 原価差異 | Cost & Variance Measures |

| 2 | 責任会計 | Responsibility Centers & Reporting Segments |

| 3 | 業績指標 | Performance Measures |

コメント