原価の種類 Classifications of Costs

原価と費用の違い Costs vs Expenses

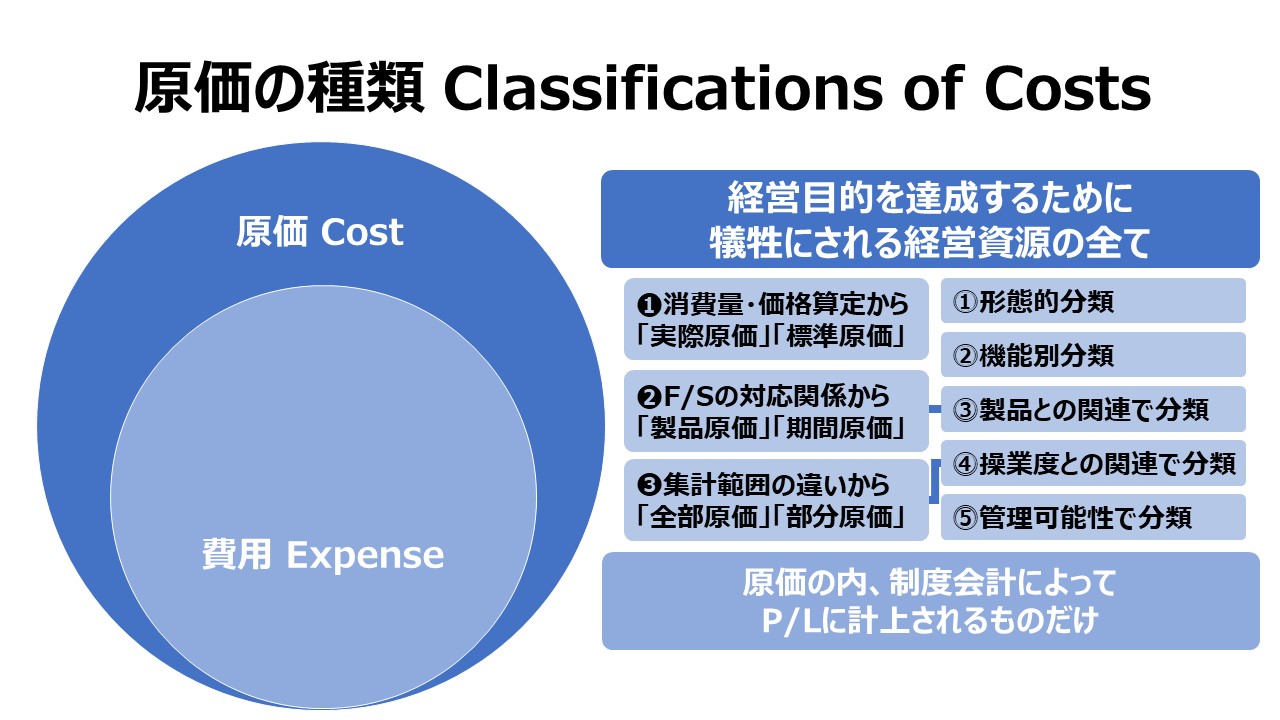

コスト(原価)とは、経営目的を達成するために犠牲にされる経営資源である

費用とは、特定の会計期間における収益に対応して発生する(chargeされる)コストである

コストとは経済的観念であり、費用とは会計的概念である。

コストは費用である必要が無いが、全ての費用は、費用となる前にコストであらねばならない。

大抵のコストは製造原価として費用に転じ、製品が販売されれば、売上原価としてP/Lに計上されることになる。

または、固定費である一般管理費については、いったん資産化され、B/Sに計上された後、定期的に数年間にわたって減価償却費としてやはりP/Lに費用として計上されることになる。

しかしながら、いくつかのコストについては、P/Lに計上されるまでに至らないものもある。

金銭の支出を伴わない費用、すなわち「潜在的費用 implicit costs」は、決して財務会計上の帳簿に載ることはない。貨幣的価値による測定ができない(≒現金支出が無い)ものは会計取引の範疇から取り除かれるからである。

このような潜在的費用の最たるものが「機会費用 oppotunity cost」である。機会費用は、セカンドベストの選択をした際に得られるであろう利益をもって、ベストな選択をした際のコストに充てることで、ベストな選択の真実の収益性を推し量ろうとする際に用いられる。

セカンドベストな選択肢が実際に採択されて実行される前に用いられることから、機会費用を問題視する時点において、実際のキャッシュアウトはまだ発生することはないのである。

会計的取引として扱われないからといって(公表用財務諸表に計上されないからといって)、潜在的費用(機会費用)が、経営目的の達成のために犠牲にされる経営資源の費消分(消失分・摩滅分)を意味しないわけではない。

意思決定会計など、管理会計においては、潜在的費用(機会費用)も含めて採算計算を行うことが通常である。

原価の分類についての考え方

日本の公正妥当な会計基準(J-GAAP)として考えられている「原価計算基準」における「八 製造原価要素の分類基準」では、製造原価要素を分類する基準として、次の5つが説明されている。

- 形態別分類

- 材料費

- 労務費

- 経費

- 機能別分類

- 主要材料費、補助材料費、作業種類別直接賃金、各種補助部門費 など

- 製品との関連における分類

- 直接費

- 間接費

- 操業度との関連における分類

- 変動費

- 固定費

- 原価の管理可能性に基づく分類

- 管理可能費

- 管理不能費

上記の分類はそもそもの原価要素となったものをどう分類するかという際に用いられる考え方であり、原価そのものはいったいどういう性質を持ったものかを考えるために類型化されたものではない。

それは、「八 製造原価要素の分類基準」の前に、「四 原価の諸概念」で3つの視点から語られている。

- 消費量および価格の算定基準から

- 実際原価

- 予定原価

- 標準原価

- 正常原価

- 実際原価

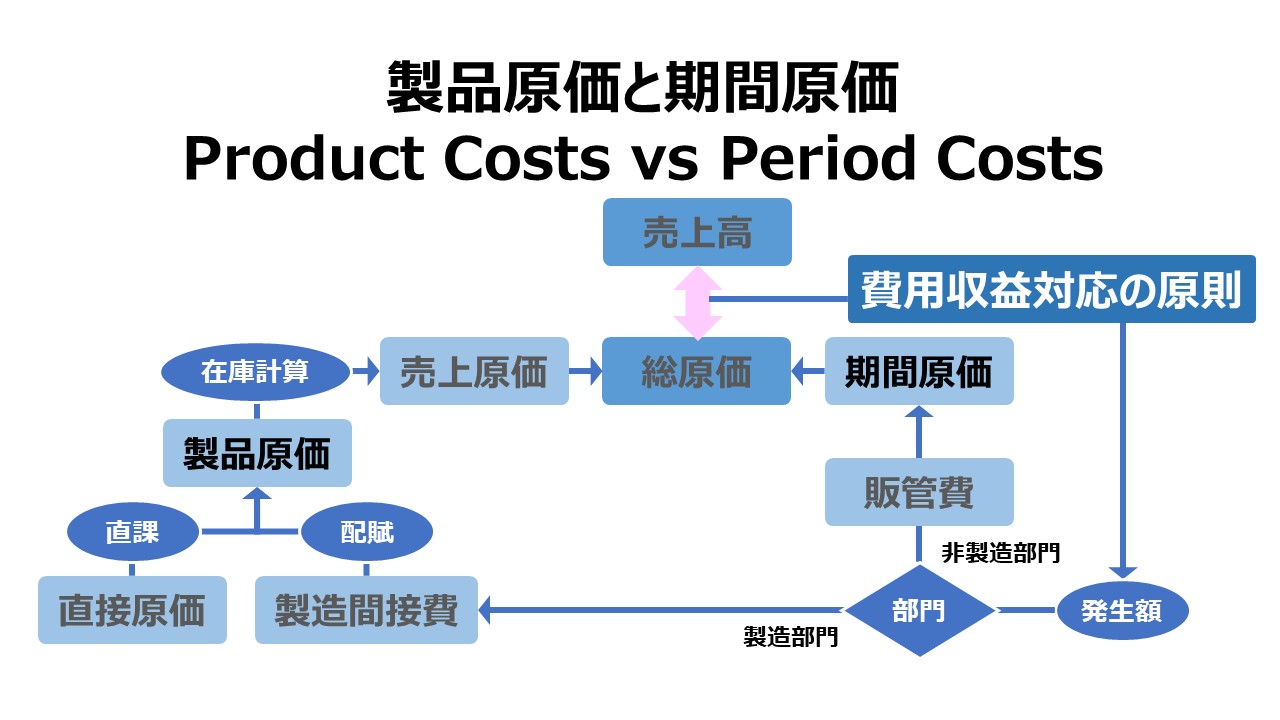

- 財務諸表上収益との対応関係から

- 製品原価(在庫在高に基づき計算)

- 期間原価(発生期間に基づき計算)

- 集計される原価の範囲から

- 全部原価

- 部分原価

- 直接原価(直接原価のみ集計)

- 変動原価(変動原価のみ集計)

製品原価と期間原価 Product Costs vs Period Costs

操業度に基づく原価 Fixed, Variable & Mixed Costs

製造プロセスにおけるコストビヘイビア Cost Behavior

直接原価と間接原価 Direct vs Indirect Costs

管理会計で有用な原価種類 Cost Classifications for Management

- 明示的コスト Explicit costs

- 暗示的コスト Implicit Costs

- 機会原価 Opportunity Costs

- 在庫保有コスト Carrying costs

- 埋没原価 サンクコスト Sunk Costs

- 既決費 コミッテッドコスト Committed Costs

- 裁量費 Discretionary Costs, Flexible Costs

- 限界費用 Marginal Costs

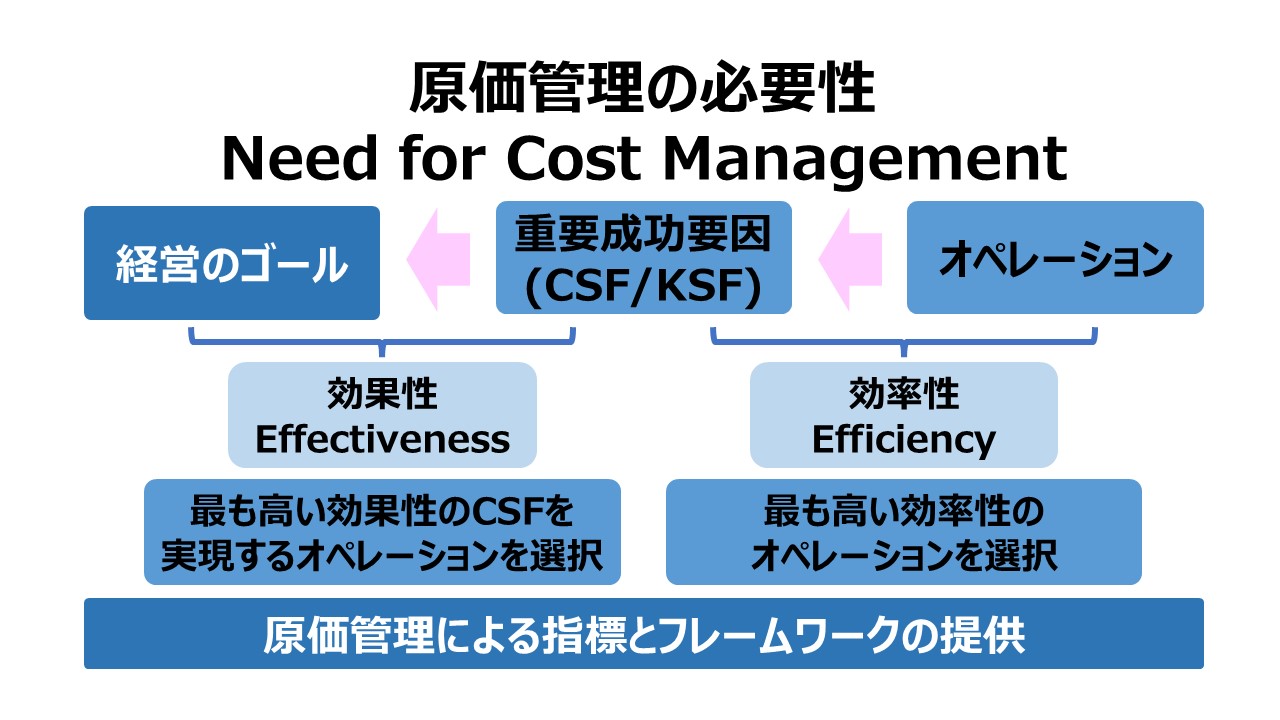

原価管理 Cost Management 体系

コメント