原文

四一 標準原価の算定

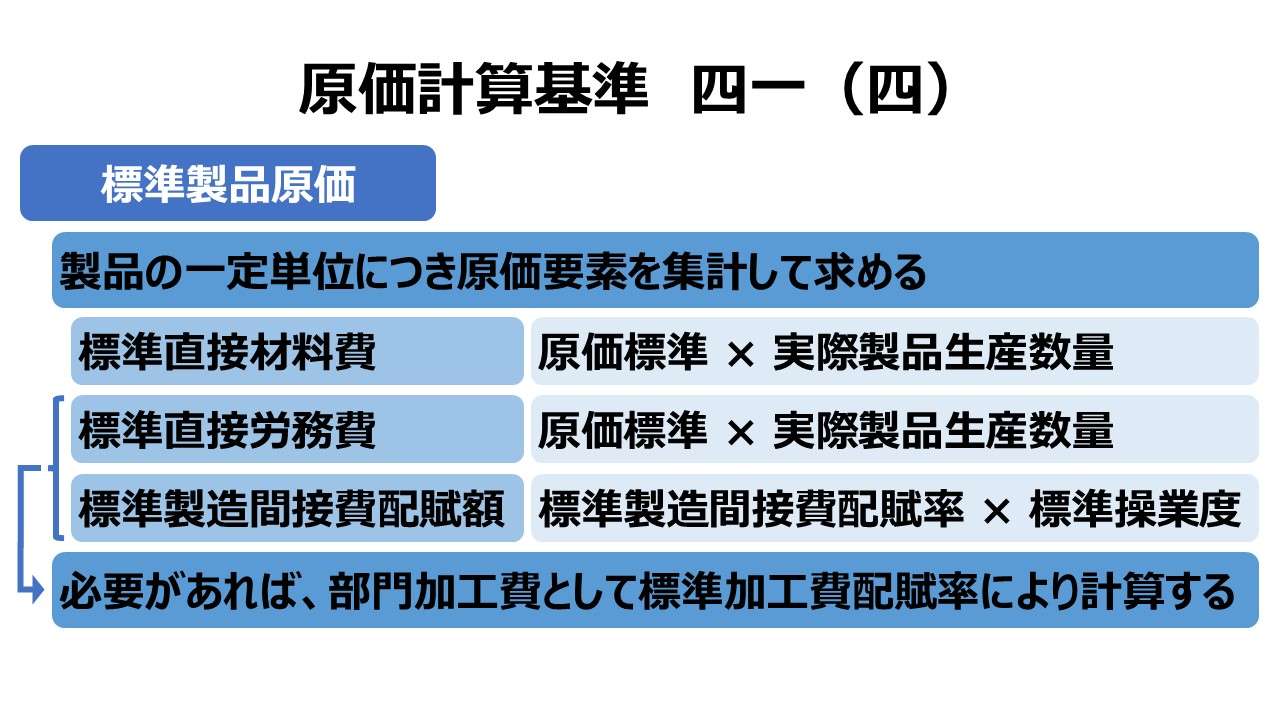

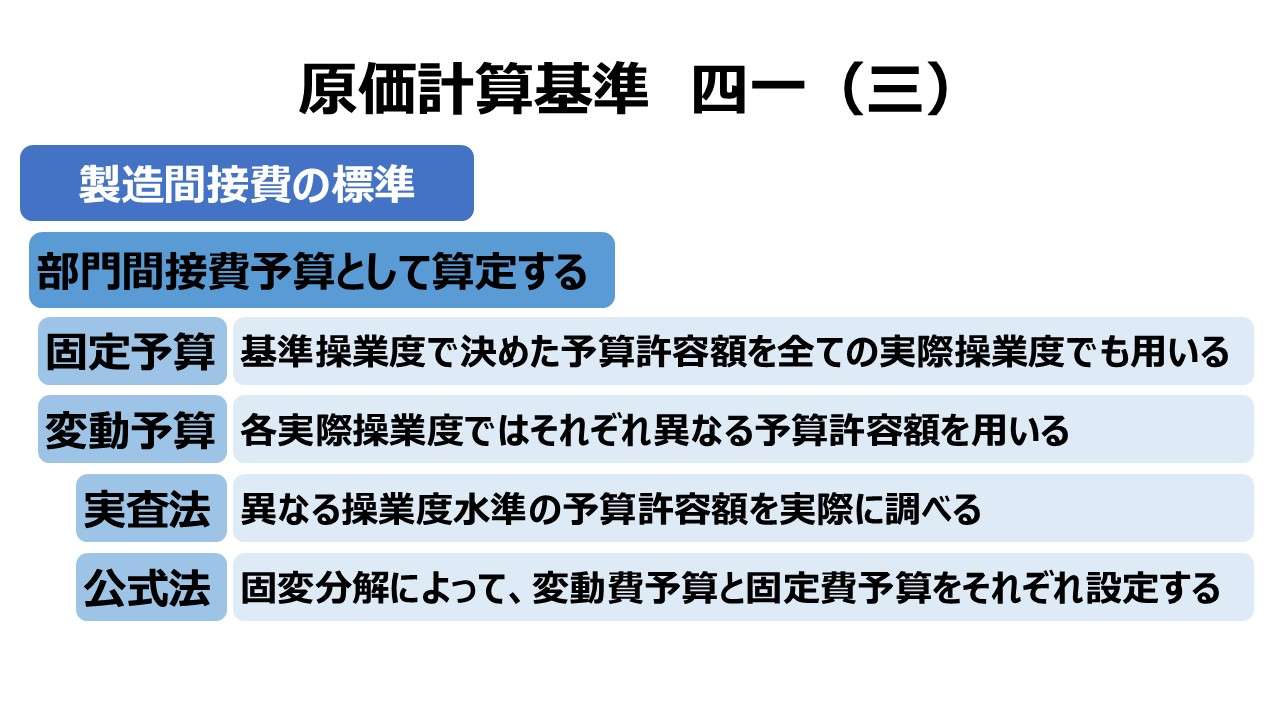

(四) 標準製品原価

標準製品原価は、製品の一定単位につき標準直接材料費、標準直接労務費等を集計し、これに標準間接費配賦率に基づいて算定した標準間接費配賦額を加えて算定する。標準間接費配賦率は、固定予算算定の基礎となる操業度ならびにこの操業度における標準間接費を基礎として算定する。

標準原価計算において加工費の配賦計算を行なう場合には、部門加工費の標準を定める。その算定は、製造間接費の標準算定に準ずる。

第三章 標準原価の計算|原価計算基準

解説

標準製品原価の算定

基準四一(一)~(三)の各項にて、直接材料費・直接労務費・製造間接費の標準が得られた。基準四一(四)ではこれらを製品に集計することで、標準製品原価を算定することを示している。

製造間接費について、変動予算-公式法にて変動製造間接費と固定製造間接費双方の標準(予算額)を設定した場合、直接労務費と同様の直接作業時間をもって配賦することを選択すれば、直接作業時間ベースでの標準製品原価は下記のように求められる。

これを概念式に整理すると、

- 標準原価 = 原価標準 × 実際製品生産数量

としてまとめられる。

しかしながら、本規定の文言に忠実に沿ったまとめ方をすると、製造間接費については、製品個数ベースではなく、部門予算としての製造間接費の管理の側面から、操業度ベースで考えることを指示している。この趣旨に従うと、

と記述しなければならない。

製造間接費の標準の表し方

「基準四一(三)製造間接費の標準」の「原価管理標準と製品原価標準の違い」でも解説したが、部門費予算額として設定される製造間接費は、原価要素の一つとして標準原価をもって原価管理する場合、物量基準と金額基準の乗算で分析されねばならない。

このとき、物量基準の方は操業度であり、価格基準の方は配賦率となる。

この場合、原価要素としての製造間接費の標準については、原単位は「直接作業時間」であり、製品原価単位は「個数」という度量衡の違いがあるが故の差異となる。

念のため、標準原価カード方式と、基準操業度ベースと、いずれも標準製造間接費が同値となるか、念のため確認しておこう。

例)

製造間接費:10,000円

基準操業度:1,000時間(直接作業時間)

製品単位当たり標準直接作業時間:2時間/個

実際製品生産量:500個

標準製造間接費配賦率 = 10,000円 ÷ 1,000時間 = @10円/時間

部門加工費の標準

加工費とは、直接労務費と製造間接費の合計概念である。そしてこの加工費は原則として部門費として集計される。

原価計算基準において、部門費として取り扱う製造間接費の配賦については、個別原価計算の規定を総合原価計算にも準用するという基本的姿勢がある。具体的には「基準三四 加工費の配賦」の規定に従うということだ。

本規定でも、「標準原価計算において加工費の配賦計算を行う場合には、部門加工費の標準を定める。その算定は、製造間接費の標準算定に準ずる」と明言があるから、これも基準三四に準拠することを指示しているものと解せる。

「基準三三(五)予定操業度」から、部門製造間接費の予定配賦率は、短期予定操業度(期待実際操業度)ベースで計算される。この操業度は向こう1年間の予算編成に用いる操業度としてぴったりだ。

さらに、「基準四一(三)製造間接費の標準」より、「部門別製造間接費の標準とは、一定期間において各部門に発生すべき製造間接費の予定額」と定められているから、これに関しては原価計算基準における条文間の横連携に卒はない。

- 標準製品原価は下記計算要素から計算される

- 標準直接材料費

- 標準直接労務費

- 標準製造間接費配賦額

- 直接労務費と製造間接費を合わせて加工費として取り扱うことができる

- 部門加工費の取り扱いは製造間接費の配賦方法に準ずる

ポイント

「標準直接材料費、標準直接労務費等」の「等」とは?

いつものように、この「等」は、外注加工費などの「直接経費」を指す。

製品の「一定単位」とは?

細かい用語の使い分けになるが、「製品の一単位」とあれば、単に製品単位(製品原価単位)を意味し、個数、トン、メートルなどの度量衡で表される、製品物量基準における計量単位と素直に考えて間違いない。

「一定単位」とあれば、これはロット別個別原価計算を意識して、「ロット単位」を含めるためのターミノロジーだと推測される。

しかしながら、分割納入(分納)を想定すれば、実務的には、ロット単位の標準原価の他、製品1単位当たりの標準原価の表示もあるべきだ。分納単位の標準原価が分からないと実務で大変困ることになる。

原価計算基準の設定者は気を利かしたつもりかもしれないが、これに関しては中途半端な気遣いとなってしまった感がある。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

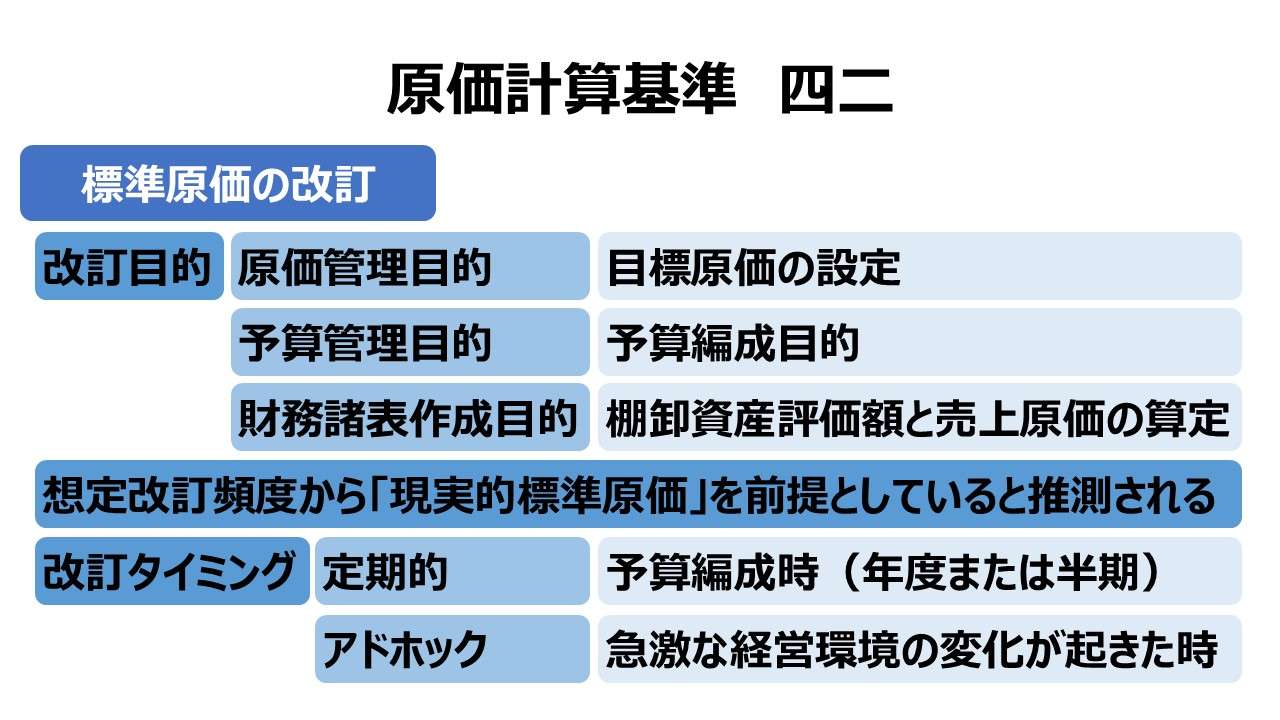

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント