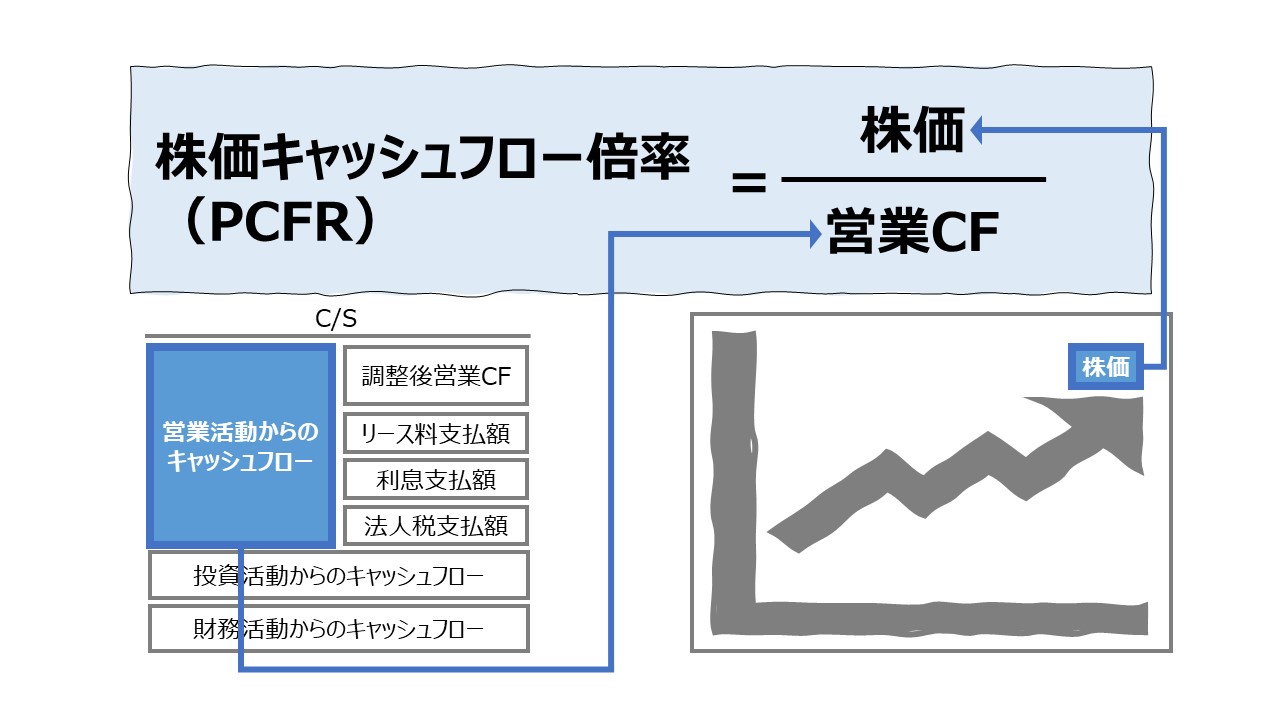

計算式

株価キャッシュフロー倍率(PCFR)は、英語表記だと「Price Cash Flow Ratio」「Price to Cash Flow Ratio」となり、発行済み普通株式の1株当たりのキャッシュフローの何倍の株価で取引されているかを示す。

この指標の単位は「倍」で、一株当たり営業CFの何倍の株価になっているか、企業が生み出すキャッシュフローの何倍の時価総額になっているか、キャッシュフロー視点で株価(時価総額)の割安・割高を評価するための指標である。

計算式は、企業全体のキャッシュフローで計算する方法と、一株当たりに置き直して計算する方法がある。

\( \displaystyle \bf 株価キャッシュフロー倍率= \frac{時価総額}{キャッシュフロー} \)

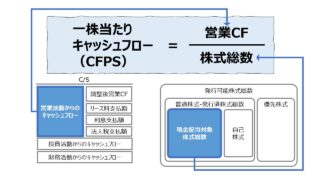

\( \displaystyle \bf 株価キャッシュフロー倍率= \frac{株価}{CFPS} \)

一般的に、キャッシュフローの値は、キャッシュフロー計算書(C/S、C/F)から営業活動によるCFの値を抽出してきて計算することになるが、C/Sが開示されていない場合にP/L項目のみで近似的に営業CFを計算するには、グロスキャッシュフローをもって代用する。

グロスキャッシュフロー = 当期純利益 + 減価償却費

- 営業CF:キャッシュフロー計算書の「営業活動によるCF」

- グロスキャッシュフロー:当期純利益+減価償却費

定義と意味

株価キャッシュフロー倍率(PCFR)は、「マーケット指標」「Market Ratio」の代表的なもののひとつである。

普通株式の1単位当たりの営業CF額(CFPS)の何倍の株価がついているかを意味する。

分子が株価(時価総額)で、分母がCFPS(営業CF)なので、株価(時価総額)かCFPS(営業CF)が変動すれば割り算の商であるPCFRも変動することになる。

分子の株価(時価総額)が増加すれはPCFRを増加させる方向に働く。CFPS(営業CF)が減少すればPCFRを減少させる方向に働く。

但し、自己株式保有を増やしたり、株式併合を進めて実質的な発行済株式総数が減少すればCFPSは上昇し、第三者割当増資や株式分割等により実質的な発行済株式総数が増加すればCFPSは下降する。

そのため、株価とCFPSでPCFRを計算する際には、下記のような計算要素の変位を考慮しておく必要がある。

| PCFR | ↑ | 次第 | 次第 | ↓ |

|---|---|---|---|---|

| 株価 | ↑ | ↑ | ↓ | ↓ |

| 株式総数 | ↑ | ↓ | ↑ | ↓ |

| CFPS | ↓ | ↑ | ↓ | ↑ |

通常は、営業CFは株式総数の増減に関係ない独立事象であると考えられることから、株式総数が増えれば一株当たり営業CF(CFPS)は減少し、逆に、株式総数が減少すれば一株当たり営業CF(CFPS)は増加する。

しかし、株価は、株式数の増減に正の相関を持か負の相関を持つかは、市場次第のところがある。

そのため、株価とCFPSがそろって上昇したり、そろって減少したりする場合は、分子と分母のより大きい変位を示す方向性次第で、割り算の商であるPCFRの計算結果が左右されることになる。

解釈と使用法

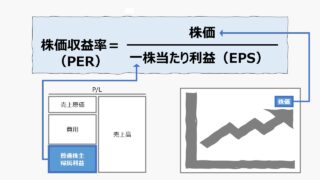

株式投資における株価の割安・割高の判断の目安として、PCFRが用いられることが多い。

同種の計算ロジックで算出される 株価収益率 PER(Price Earnings Ratio)の知名度の方が極端に高い。

ここでは、PERとの比較、PCFRの他指標との関係性から使い方を深堀していく。

PCFR=株価÷CFPS の分子分母を逆にすると(逆数をとると)、

\( \displaystyle \bf CF利回り= \frac{CFPS}{株価} \times 100\%\)

これは、現在の株価水準から見た、企業が1年間に創出できる営業CFを利息に見立てた利回りと解釈することができる。

CFPSが100円で株価が1,000円ならば、利回りは10%だということができる。

PCERは、利回りの逆数だから、この数値例から、下記のように計算される。

\( \displaystyle \bf PCFR= \frac{1000}{100} = 10倍 \)

このとき、「倍」という計量単位は、評価年度の営業CFが将来永続的に不変と仮定すると、現在投資(=株価)を回収するのに必要な年数=回収期間を表していることが分かる。

上の例でいえば、現在1,000円で購入した株式価値を全額回収するには、営業CFベースで換算すると、10年かかるということである。

これは、PERでも同様のことがいえる。

\( \displaystyle \bf PER= \frac{株価}{EPS} \)

\( \displaystyle \bf 株式益回り= \frac{EPS}{株価} \times 100\% \)

こちらは、現在の株価で購入した価値は、足元の会計的利益を基準に何年で投資回収できるかを示すものになる。

現在、世の中で PCFR より PER の方が流布し使用頻度も高いことにはいくつか理由がある。

❶ 営業CFより利益の方が馴染みがある

❷ 利益はP/Lからすぐに計算・取得できるが、営業CFはキャッシュフロー計算書を作成しないと得られない

しかし、営業CFの計算が難しい場合は、グロスキャッシュフローで代用することも可能である。

また、会計的利益は、IFRSによるコンバージェンスが進んだとはいえ、まだまだ会計基準差によって投資比較対象となる複数市場・複数企業の比較に困難が残る可能性がある。

そして、決定的なのが、会計的利益は敢えて期間平準化機構を備えているため、実際のキャッシュフローとは異なるが、M&Aや株式投資の世界では、実際のCFの方を重視した企業価値評価・適正株価算定が行われることが一般的である。

税法の違いによる実際のキャッシュフローを投資評価基準にしたほうが保守的で間違いがない。

だとすれば、PER一辺倒より、PCFRも併用してより多角的に投資対象を評価する目を持った方がよいかもしれない。

CF利益倍率

当期純利益との関係性の視点からPCFRを組み込んだ株式の割安・割高の評価方法としては、下記式が有名である。

\( \displaystyle \bf CF利益倍率= \frac{PFR}{PCER}\times 100 \% \)

\( \displaystyle \bf CF利益倍率= \frac{CFPS}{EPS}\times 100 \% \)

基本的に、PER(EPS)を計算する際に用いられる当期純利益は原価償却費を控除後で計算され、営業CFには減価償却費が含まれる。

したがって、傾向として、企業収益構造が正常状態ならば、EPSよりCFPSの値の方が大きくなりがちである。

そのことは、逆に言うと、PCFRの方がPERより小さくなる(必要な投資回収期間が短くなる)ことを意味する。

仮に、CFPSの方がEPSより小さくなる場合、運転資金需要が極端に強くなって資金不足に陥っているなど、必ずP/Lのみで把握できない問題がそこに潜んでいるはずであるとあたりを付けて深堀する必要性がある。

CF利回り

一般的に、CF利回りは、配当利回りや株式益回り(PERの逆数)より、変動幅が大きくなる傾向が強い。

CF利回りの変動幅 > 株式益回り > 配当利回り

これは、それぞれの指標を構成する「分子」の大きさの変動大きさに比例する。

株主は安定配当を求めがちなので、三者の中で、配当額が最も安定的である。

会計的利益は、業績報告目的から、利益平準化となるように各期の利益変動がなるべく小さくなるような計算機構を予め備えている。

それがキャッシュフローとの大きな差となって生じるのが減価償却費の扱いである。

キャッシュフローならば、投資が実行された期にすべての投資に費やした現金支出がキャッシュ・アウト・フローとなって計算されるが、期間損益ならば、耐用年数の期間にわたって、初期投資額-残存価額の値をしかるべき計算ロジックで按分して費用化していく。

逆説的に、CF利回りより株式利回りの変化率の方が大きい場合は、リストラ費用の計上など、多額の非現金支出費用が発生した場合など、経営構造自体が大きく変化する時点ではないかとあたりを付けて、財務分析を深堀する必要が出てこよう。

シミュレーション

以下に、Excelテンプレートとして、FY15~FY20の花王の実績データをサンプルで表示している。

入力欄の青字になっている「評価期間」「発行済株式」「自己株式」「営業CF」「親会社利益」「最高株価」「最低株価」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

【グラフ】株価キャッシュフロー倍率の推移 から、PERがFY17を底に直近では回復してきていることがわかる。逆に、PCFRはFY18のピークを越えられないでいる。

これは、FY18に大型投資が実施され、FY19以降、減価償却費が増大したことが背景にある。

PERを計算する基礎の会計的利益は減価償却費を控除後であるのに対し、営業CFは減価償却費を含む。

それゆえ、会計的利益が縮んだために、PERが利益に対して割高になるように上昇したが、PCFRは、減価償却費の増大を含めて市場は、FY18の投資前後でほぼ同様の評価を下していることが分かる。

【グラフ】ファンチャートを眺めてみると、CF利益倍率がFY18まで高水準で推移し、市場は余剰資金の使途について明らかにするように要求していたことが分かる。

FY18の設備投資実施後、CF利益倍率が落ち着いていて、PCFR・PERともに安定的・緩やかに右肩上がりの成長軌道に乗っている。

株価が安定成長軌道にあるのも、CF利益倍率が元の水準に戻ったことから、先行投資と株主還元のバランスが5年前の姿に戻ろうとしていることを評価してのことだと推測することができる。

(なお、CF利回りに用いている株価は、有価証券報告書から分かる最高株価と最低株価の算術平均を用いている)

【参考】使用しているExcel関数

AVERAGE関数

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

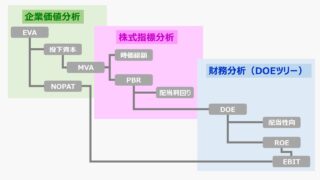

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント