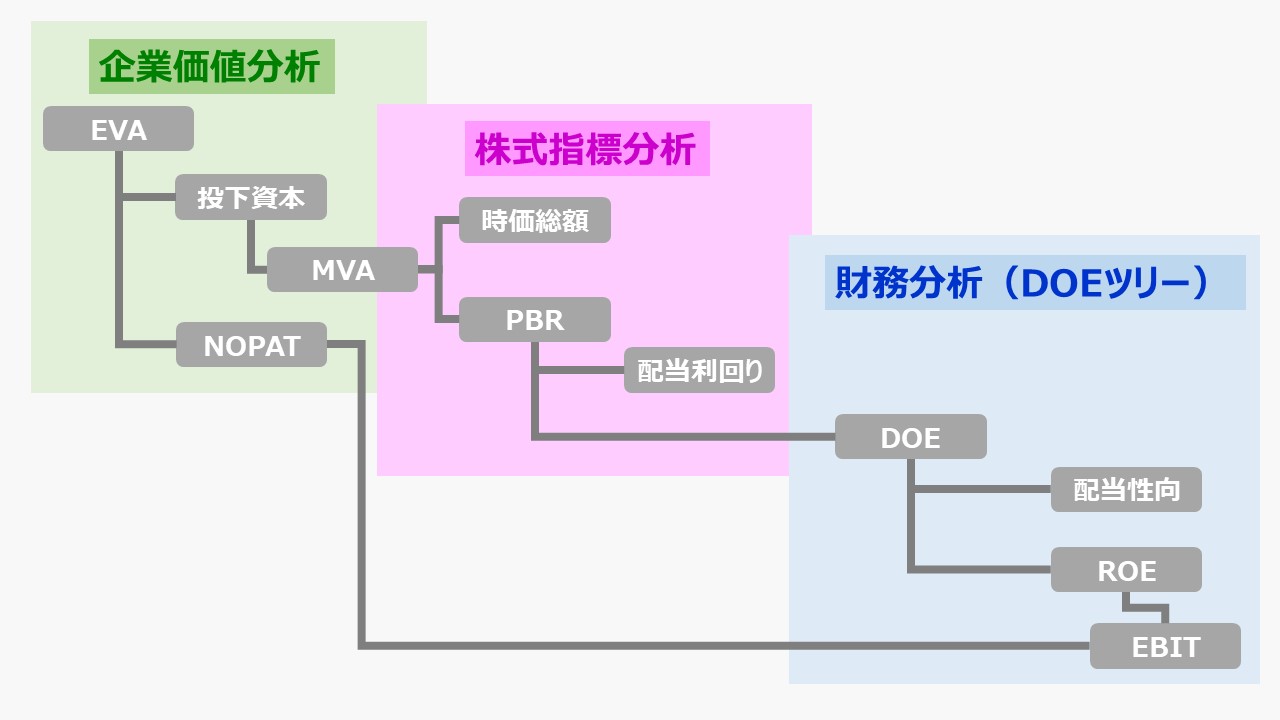

EVAツリーの構成

このEVAツリーは、従来3つ別々に存立していた「企業価値評価」「株式指標分析」「財務諸表分析」をひとつの体系にまとめたものである。

- EVAを求めるための投下資本、ROIC、資本コスト、NOPAT、EBITへの展開

- MVAを最大化するために、最適な株式評価指標の選択とドライバーとなっている指標の抽出

- DOEまたはROEを頂点とする財務管理とEVAツリー作成に必要な財務項目の入手

テンプレートの使い方と簡単な仕様

一枚のExcelテンプレート形式で「EVAツリー」の全体系が一覧で網羅されている。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

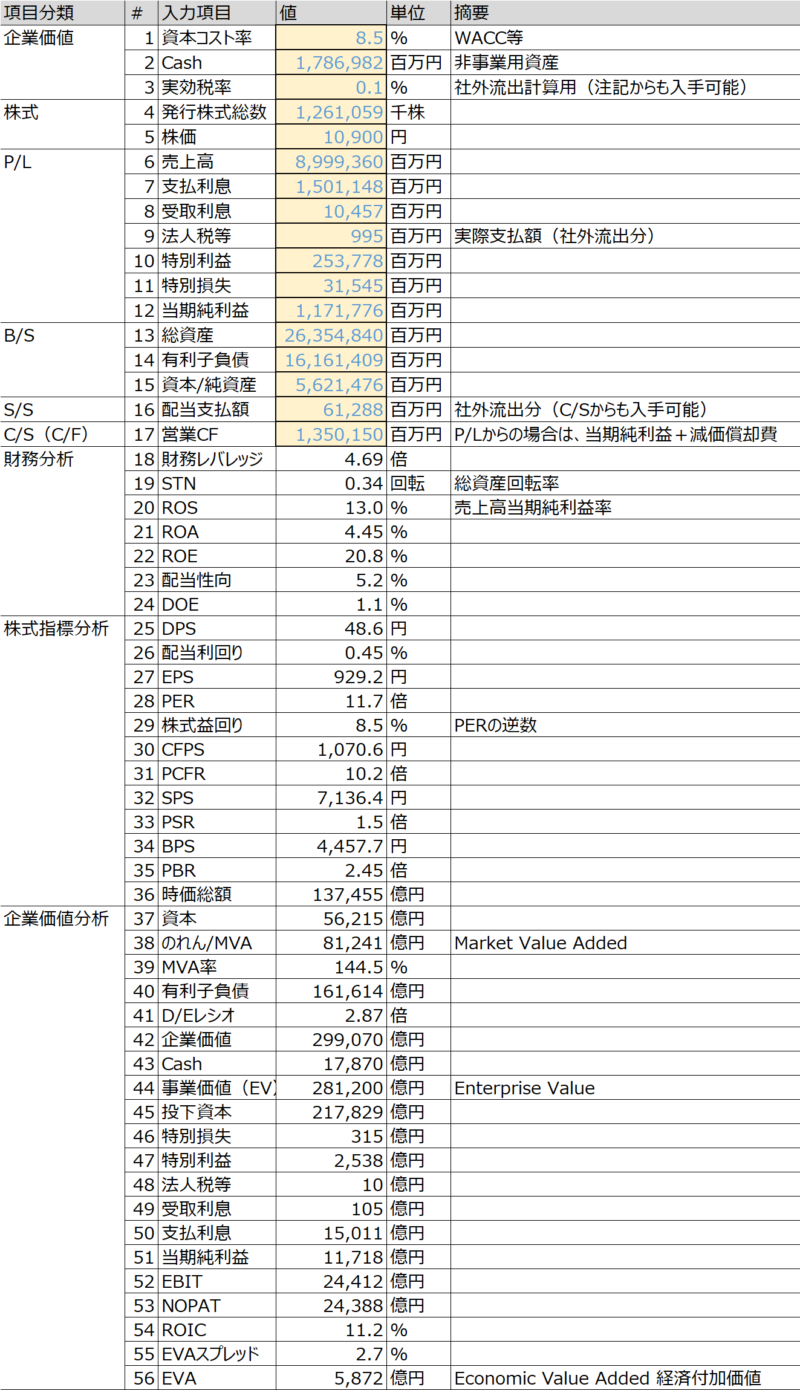

値の入力とKPIの表示方法

テンプレート最右に、入力エリアが配置されているので、「値」列に、各項目の値を入力する。

入力項目

- 資本コスト率

- Cash

- 実効税率

- 発行株式総数

- 株価

- 売上高

- 支払利息

- 受取利息

- 法人税等

- 特別利益

- 特別損失

- 当期純利益

- 総資産

- 有利子負債

- 資本/純資産

- 配当支払額

- 営業CF

自動計算項目

以下の項目は入力値を用いてExcel内の計算式により自動算出される。

なお、一般的な財務諸表分析において、B/S項目は期首期末の平残値を用いることが多いが、企業価値分析では期首値を用いることが多い。

以下の自動計算項目は、入力項目(テンプレート上の設例では期末値を入力している)をそのまま使用して算出されている。

仮に、企業価値分析の慣行・理論に従うならば期首値、財務諸表分析の慣行・理論に従うのならば、平残値を入力欄に設定していただきたい。

本稿では、分かりやすさ(ユーザが手計算で数値検証をやりやすくする)のために、間をとって期末値を使用している。

| 18 | 財務レバレッジ |

| 19 | STN |

| 20 | ROS |

| 21 | ROA |

| 22 | ROE |

| 23 | 配当性向 |

| 24 | DOE |

| 25 | DPS |

| 26 | 配当利回り |

| 27 | EPS |

| 28 | PER |

| 29 | 株式益回り |

| 30 | CFPS |

| 31 | PCFR |

| 32 | SPS |

| 33 | PSR |

| 34 | BPS |

| 35 | PBR |

| 36 | 時価総額 |

| 37 | 資本 |

| 38 | のれん/MVA |

| 39 | MVA率 |

| 40 | 有利子負債 |

| 41 | D/Eレシオ |

| 42 | 企業価値 |

| 43 | Cash |

| 44 | 事業価値(EV) |

| 45 | 投下資本 |

| 46 | 特別損失 |

| 47 | 特別利益 |

| 48 | 法人税等 |

| 49 | 受取利息 |

| 50 | 支払利息 |

| 51 | 当期純利益 |

| 52 | EBIT |

| 53 | NOPAT |

| 54 | ROIC |

| 55 | EVAスプレッド |

| 56 | EVA |

財務KPIツリーの見方

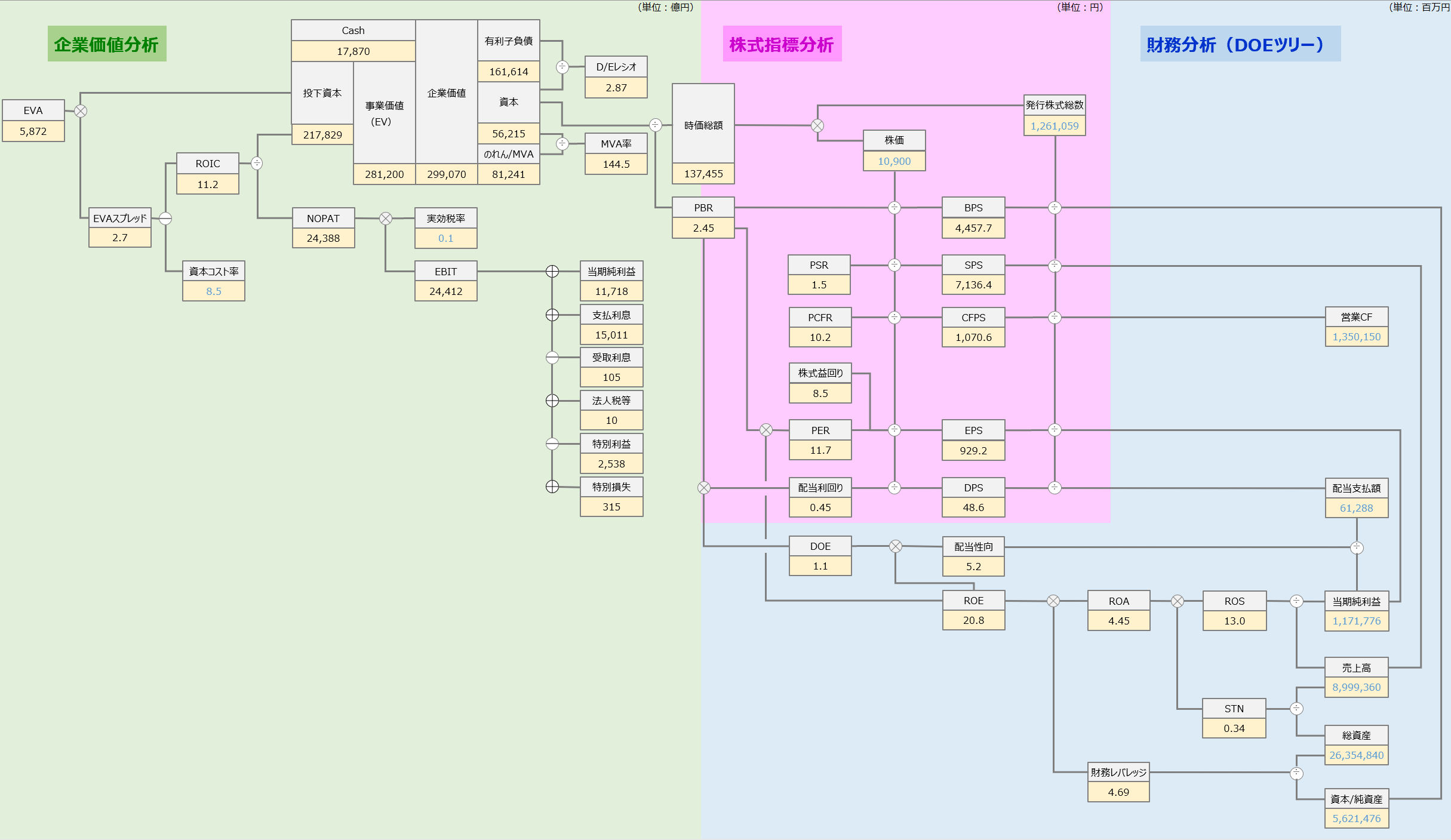

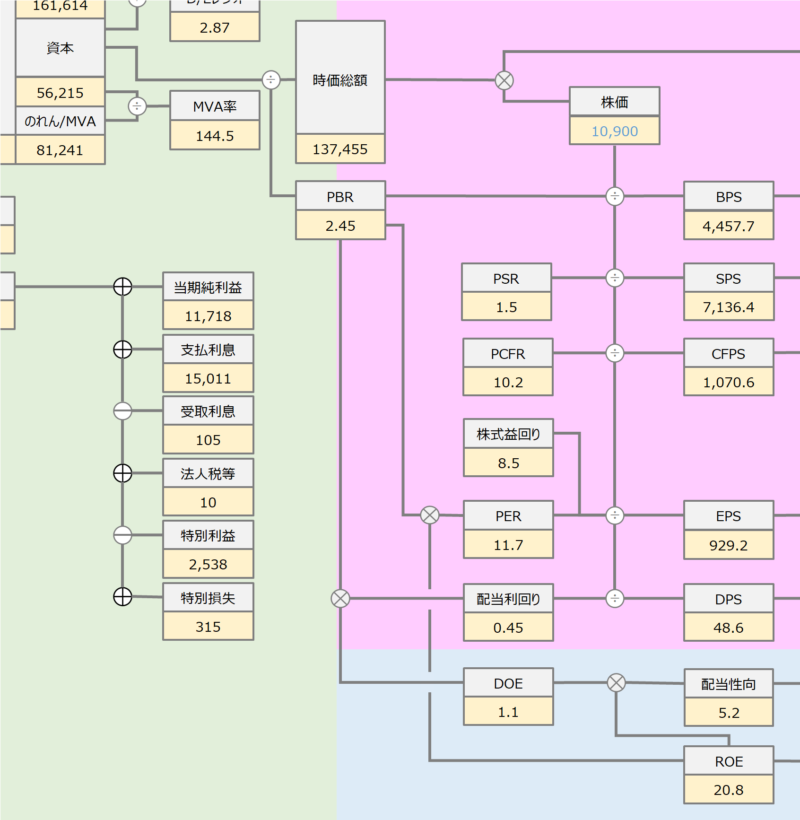

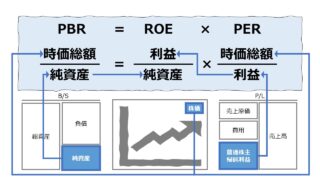

ここでは「PBR:2.45」を例にとって説明する。

上記設例では、PBRは次の3つの計算式で別々に同じ値が求められていることを示している。

PBR = 株価 ÷ BPS

PBR = PER × ROE

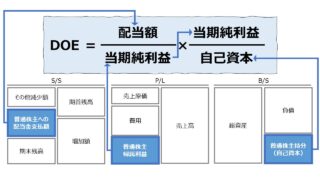

PBR = 配当利回り × DOE

原則として、計算要素は自身の座標より右下に配置され、演算子(÷/×/-)で結合されている。

逆に、PBRが別のKPIによってひとつの計算要素として逆に用いられる場合は、

資本 = 時価総額 × PBR

となる。

ExcelでのKPI表示の仕様

KPIツリー自体は、スプレッドシート上にテキストボックスを挿入して、図形オブジェクトで表現している。

このテキストボックスには、前述の入力値または計算値が参照関数を用いて表示されている。

テキストボックス内に表示されている数字の色で入力値なのか計算値なのかを判断できるようになっている。

また、表示値の単位だが、見やすさ優先でKPIツリーに計量単位の表示はさせていない。コンソールタイルの入力値/計算値の右隣に単位を記載してあるのでそちらで確認してもらいたい。

なお、金額(円貨)については、グリーンの企業価値分析は「億円」、ピンクの株式指標分析は「円」、ブルーの財務分析は「百万円」で単位を統一している。

ソニーグループの設定例についての解説

ソニーグループはIFRSで公表用財務諸表を開示しているため、日本の会計基準とは異なる点がある。概ね、2021年3月度開示の有価証券報告書に基づいた。

それを踏まえて、各入力項目での採用数字について解説する。もちろん、分析目的や対象会社の相違で最適な採用基準は異なる。

| # | 項目 | 入力値 | 説明 |

|---|---|---|---|

| 1 | 資本コスト率 | 8.5 | 任意の数字 |

| 2 | Cash | 1,786,982 | 現金同等物 |

| 3 | 実効税率 | 0.1 | 注記より |

| 4 | 発行株式総数 | 1,261,059 | 有報より |

| 5 | 株価 | 10,900 | 2021/3/31東京市場終値 |

| 6 | 売上高 | 8,999,360 | 有報より |

| 7 | 支払利息 | 1,501,148 | 有報+金融ビジネスにかかる費用 |

| 8 | 受取利息 | 10,457 | 有報より |

| 9 | 法人税等 | 995 | 有報より |

| 10 | 特別利益 | 253,778 | 受取利息・配当金以外のその他の収益 |

| 11 | 特別損失 | 31,545 | 支払利息以外のその他の費用 |

| 12 | 当期純利益 | 1,171,776 | 当社株主に帰属する当期純利益 |

| 13 | 総資産 | 26,354,840 | 有報より |

| 14 | 有利子負債 | 16,161,409 | 有報+銀行・保険ビジネスの負債 |

| 15 | 資本/純資産 | 5,621,476 | 有報より |

| 16 | 配当支払額 | 61,288 | 有報より |

| 17 | 営業CF | 1,350,150 | 有報より |

特に注意すべき点は、銀行・保険ビジネスにおける負債の取り扱いである。Yahoo Japan 等が提供する情報では、この期のソニーグループの有利子負債は2兆円程度である。

企業価値分析手法に基づくと、投下資本に含める(有利子)負債にかかる調達コストは、NOPAT計算時にこれを含めずに、資本コスト率(%の方)に含めることになる。

逆に、NOPAT計算時に負債コストを金額として控除するのなら、投下資本額からも資本コストとして考慮すべき金額がないものとして控除する必要がある。

正しい企業価値算定にはどちらでも構わないが、ソニーグループの総資産が26兆円を超えているのに、自己資本が2.6兆円で有利子負債が2兆円だから、投下資本が4.6兆円として企業価値評価を済ましてしまうのはいささか実態から乖離しすぎの感があったため、一般的な有利子負債の定義をここでは用いていない。

公表用財務諸表でわかる範囲で試算すると、概ね、金融ビジネスで調達している負債の調達コストは年利9%前後だった。

ここから、簡便的なWACC(加重平均資本コスト)を手計算すると8.5%だったため、そのまま採用している。

なお、WACCの計算技法等については別稿で解説予定である。

ソニーグループの分析結果に対する考察

上記Excelテンプレートの簡易分析の結果、

EVA:+5,872億円

MVA:+81,241億円

という結果が得られた。

EVAがプラスになったことは、経営者が投資家(株主)と債権者から預かった投下資本の運用についてプラスの収益をもたらしたことを意味し、経営者(取締役+執行役員)が受託者責任を果たしたといえる。

MVAがプラスになっていることは、株式市場でソニーグループの経営者は、投下資本のうち、株主が出資した持分を上手に運用していると評価していることを示す。

将来のEVAの現在割引価値の合計がMVAになるはずというファイナンス理論が存在する。

ずいぶん乱暴なやり方だが、EVAとMVAだけを用いて、コンソル債と同等の利回り計算をしてみると、

利回り = EVA ÷ MVA = 5,872 ÷ 81,421 ≒ 7.21%

上記の設例で示した、ROIC:11.2%、資本コスト率:8.5%と比較して、足元の株価は少々過大評価されている可能性があると思われる。

EVAの基本的考え方

EVAは、Economic Value Addedの意味で、日本語では経済付加価値と翻訳される。

(注:アメリカ合衆国ニューヨーク州にあるコンサルティング会社STERN STEWART & CO.(現・STERN VALUE MANAGEMENT, LTD.)が開発し、「EVA」というワードマークで商標登録を行っている)

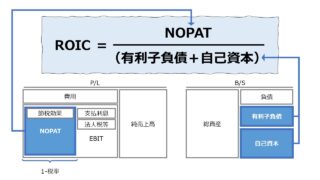

EVA = NOPAT – 投下資本 × 資本コスト(%)

EVAが秀逸なのは、その計算式に「資本コスト」概念をビルドインしたところである。

GAAP(Generally Accepted Accounting Principles: 一般に公正妥当と認められた会計原則)で従来扱われてきた資本コストは、支払利息のみで、これは企業が金融市場から調達した負債に対する調達資本コストのみを対象としていた。

株主から調達した自己資本に対する調達資本コストは、配当の支払いという貨幣価値による支払が一部行われているだけで、株主からの期待収益率自体を制度会計は貨幣価値による客観的な尺度で測ることができないためGAAPはずっと無視を決め込んできた(しかも配当は純資産の分配であって調達コストとして費用認識ですらされていない)。

よって、資本コストは債権者と株主双方から調達した資本の全額に対して平均的にかかる調達コストをわかりやすく年利(%)という形で算出し、調達資金(調達資本)に乗じることで、資本コスト額を計算する。

NOPAT(Net Operating Profit After Taxes)とは、税引後営業利益とも和訳される。その訳語の通り、営業利益から税金を引いたものだが、巷には誤解を広げる解説が多々溢れている。

- 営業利益を用いるのは、支払利息などの債権者に対する支払いコストを除くためである

- 営業利益を用いるのは、営業外損益や特別損益などは除外して本業の利益だけで評価するためである

いずれも的外れで、支払利息が除かれているのは、EVAを計算する際に、利益から控除するのではなく、支払利息が資本コスト率に含まれるために二重計算を避けるためである。

また、本業の利益のみで評価するためという精神論ではなく、遊休固定資産などの投下資本以外の評価や売買に伴う価値変動を除外しないと、投下資本の収益性を測定できないからこれを除くのである。

もっとも、よりストレートに説明すれば、

EVA = NOPAT – 投下資本 × 資本コスト(%)

EVA = (会計的税前利益 ± 投下資本以外の価値増減に関する損益)- 投下資本に対する機会費用

ということになる。

制度会計における決算報告で、黒字決算が報告されたとしても、それは会計的コストを差し引いた結果だから黒字なのであって、調達資本の機会費用(ほかの企業に投資していたら実は儲かっていたという機会を失うコスト)を差し引いたら、EVA的には赤字になっているかもしれない。

EVAは、複雑な計算プロセスと計算結果の解釈を理解するのが大変なので忌避されることも多いが、これまで会計コストだけで語られてきた企業業績評価に対して、調達資本コストをの分も考慮した真に企業が生み出した価値評価の方法を提示した点が素晴らしいのである。

なお、EVA誕生について2点付言しておく。

EVA誕生以前から、資本コストを考慮した投資リターンの計算手法は存在した。RI(残余利益)系の評価体系である。EVAはそれを体系化し、コンサルティング会社のサービスとして確立したのが素晴らしいのである(ちなみに最初のクライアントは米国のコカ・コーラ)。

EVA誕生のきっかけは、株主資本主義の力が急速に増した1990年代前半の経済情勢による。株主がより高いリターンを求めて投資先企業を探していたが、会計報告だけでは本当に株主が最大限報われる投資先の選別をすることが難しかった。

そこで、株主価値(=株主が提供する投下資本から得られるリターン)を最大化する投資先選定にEVAが指標としてぴったりだった。

当然、株主からの出資を善管注意義務をもって最大効率で運用を任されるのが取締役の最大ミッションなので、同じく、EVAが会社経営を付託された経営者(取締役)の行動指針および業績評価指標と広く用いられることになったのである。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント