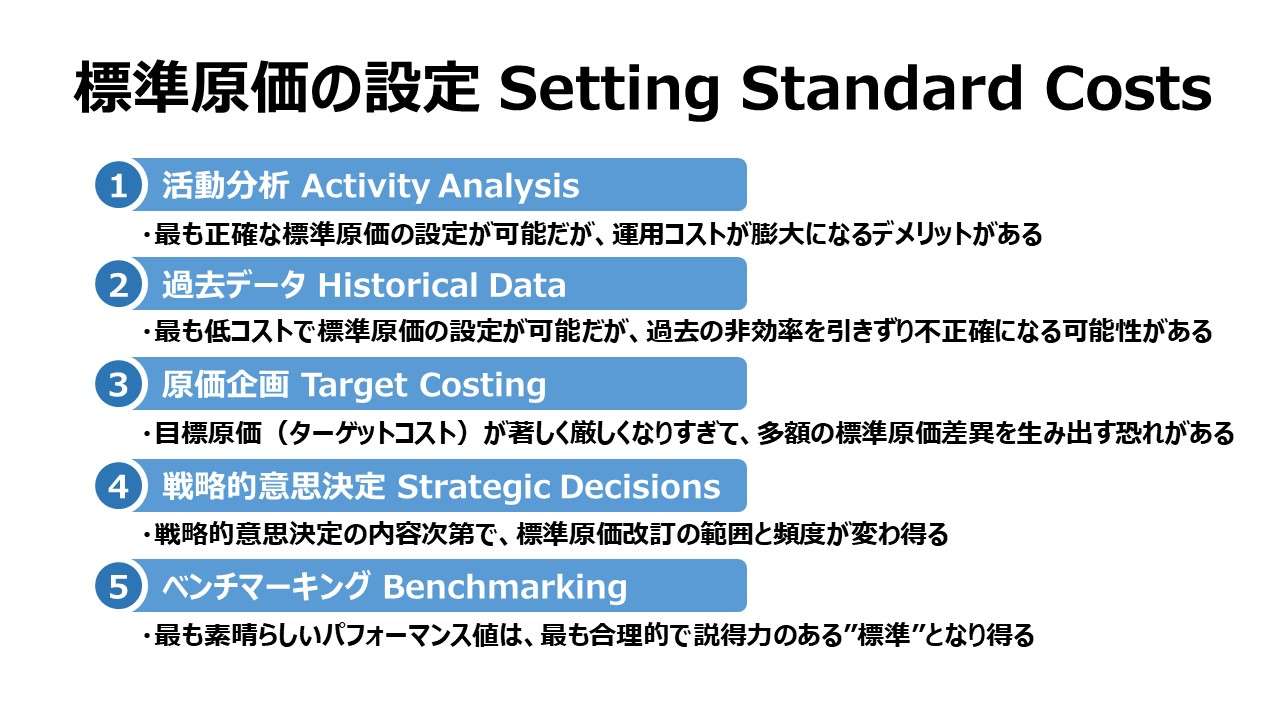

標準原価の設定 Setting Standard Costs

多くの企業が標準原価や作業標準を設定し、予算管理に活用している。標準はできるだけ正確で、現実的で、納得性の高いものであらねばならない。そのため、多くの標準設定のための方法論やツールが存在する。

- 活動分析 Activity Analysis

- 過去データ Historical Data

- 原価企画 Target Costing

- 戦略的意思決定 Strategic Decisions

- ベンチマーキング Benchmarking

活動分析 Activity Analysis

活動分析は、全ての生産投入要素と、ジョブ、プロジェクト、オペレーションを効率的に完了させるために必要な活動の全てを明らかにして評価するものである。確実に実行できるのならば、この活動分析が最も正確に標準原価を設定することができる。

活動分析は、複数の業務エリアから担当者を選抜して行われる。担当者は、製品開発者、インダストリアル・エンジニア、管理会計の従事者、生産活動の従事者等から構成される。

製品開発者は、製品製造に用いられる各コンポーネントを明らかにする。いわゆるBOM(Bills of Matereals)の解析を担当する。

インダストリアル・エンジニアは、生産工程を完了させるために必要な手順を明らかにする。

生産活動の従事者は、製品開発者・インダストリアル・エンジニアからインタビューを受けて情報提供を行う。

管理会計の従事者は、彼らの作業を援助し、作業結果をまとめる役割を担う。

活動分析の結果、直接材料に対する要求品質と必要数量、製品製造に携わる工員が備えておくべきスキルレベルと経験値、製品製造にために準備されるべき生産設備が明らかになる。

管理会計の従事者が、直接材料費、直接労務費、製造間接費を構成する各要素を集計して、最終的な原価標準(製品1単位当たりの標準原価)を計算する。

過去データ Historical Data

活動分析が最も正確な標準原価設定のための方法論であることは承知しているが、活動分析自体の運用コストがとてつもなく高いため、どの企業でも頻繁に実施することはためらわれてしまう程だ。

企業が活動分析の高コストを正当化できない場合は、代わりに過去データの利用が考えられる。

標準原価(原価標準)を設定したい製品に類似する製品の過去における製造原価情報が利用できるのならば、格好の代替原価情報となる。もちろん、同種製品の過去データであればなおさらである。

過去データの利用は圧倒的に活動分析より低コストで標準原価情報を得ることができるが、過去期間の非効率をそのまま受け継いでしまいかねないリスクも同時に孕んでいる。

過去データに依拠した標準原価は、当然に、継続的に実施されるカイゼン(kaizen)によるコストダウンの影響は加味されないし、目まぐるしく移り変わり市場環境の変化を十分に捉えることもできない。

過去データを利用するも、出来得る限り、直近の環境変化の影響を加味するなどの工夫が必要かもしれない。

原価企画 Target Costing

原価企画は、市場競争力をつけるために、理想とする特定の販売価格で製品を販売したい場合に活用される方法論である。

原価企画は、与件とされた販売価格から必要とされる利益率(マージン)を先取りすることで、最後に決まるコストをターゲットにして原価を作り込む作業である。

販売価格(100)➡ 確保したい利益(30)➡ 実現すべき原価(70)

この時、実現すべき原価(ターゲットコスト)で製品を製造するために必要な生産条件がここでいう標準として定められることになる。

ここでは高度な経営判断が求められる。なぜなら、あまりに高すぎる目標は、関係する従業員のモチベーションを下げ業績悪化に直結する恐れが大きくなるし、結果として計算される標準原価差異が異常に膨らむリスクも高くなる。

標準原価差異が異常に膨らむと、期末在庫と売上原価の正確な計算を著しく阻害するから、可能な限り標準は実現可能な水準であらねばならない。

実務解としてよく採られる方法は、目標原価はそれとして最終ゴールとして仮置きし、各会計期で用いる標準原価は、目標原価から現在の実力値を反映したものとして標準改訂の毎に設定し直すというものである。

この方法論は、目標原価と標準原価の二重管理になるという事務コスト負担や会社目標が曖昧になるというデメリットを生じさせるものの、標準原価の実現可能性を高くするという意味で、原価計算の正当性を守るというメリットを生む。

戦略的意思決定 Strategic Decisions

戦略的意思決定もまた標準原価設定に影響を及ぼすものである。

例えば、この戦略的意思決定に基づいて、カイゼン(continuous improvement)の導入が決定された場合、標準原価設定プロセスを左右する一大事となる。

なぜなら、カイゼン活動を維持するために、絶えず目標とすべき原価水準を上げていく(実際にはコストダウンなので数値は下がっていく)必要があるため、標準原価改訂を頻繁に実施することになるからだ。

継続的にコストダウンを図ることができるのならば、製造業としては好ましい状況に違いない。

しかし、頻繁な標準原価の改訂は、その分だけ事務コスト負担が増大するデメリットを生じさせる。

また、目標となる原価水準が頻繁に変わることは、現場の混乱や原価計算システムの複雑化を招くという逆作用への対処も考慮する必要が生じてくるということだ。

また別の戦略的意思決定の例として、生産設備の更新投資が挙げられる。経営者の指示により陳腐化した生産設備の取り換えを実施した場合、製造間接費の原価標準を新しいものに改訂するのはもちろんのこと、生産工程の変化を伴うものであれば、直接材料費や直接労務の原価標準もまた改訂対象となり、影響範囲が思ったより広がることが多い。

ベンチマーキング Benchmarking

標準原価設定プロセスへのインプット情報として、ベンチマークも考えられる。現時点での他社のベストプラクティスや、自社内の高業績を記録している他事業部のベストプラクティスは非常に参考になるはずだ。

他社ベストプラクティスを原価標準の参考情報とするのに、必ずしもその他社が同業である必要はない。その他社の実際のオペレーションが自社によく似ていさえすれば、よくできたお手本でありガイドラインとなり得る。

ベンチマーキングを実施する上で、どの業種業界であろうと、最も素晴らしいパフォーマンス値は、最も合理的で説得力のある”標準”となり得る。

ベンチマーキングによる標準原価設定は、その採用企業の競争力維持に大いに貢献するはずである。

ただし、ベンチマークは、採用元企業および採用自社の特殊な要因をきちんと踏まえたうえで参考にすべきであることは心に留め置きたい。

あわせて読みたい

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント