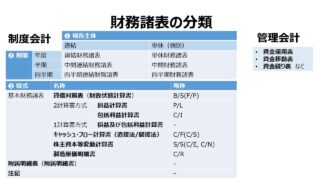

売上原価と製造原価 COGS & COGM

概要

数多くの原価分類・原価種別が売上原価(COGS: Cost of Goods Sold)と製造原価(COGM: Cost of Goods Manufactured)を計算するのに用いられる。

売上原価は、当会計期に販売された製品個別に対応させて把握した全てのコストを集計したものである。製品・サービスを1単位ずつ販売されるにしたがって、その製品・サービスに含まれる直接材料費、直接労務費、その会計期における製造間接費の配賦額から成る。

製造原価は、当会計期に製造が完了した(完成した)製品個別に対応させて把握した全てのコストを集計したものである。その製品・サービスの製造が当期以前に開始されたものでも、当期に製造に着手したものでも、いずれでも当期に完成したものは、全て当期の製造原価を構成する。

その製品・サービスに含まれる直接材料費、直接労務費、その会計期における製造間接費の配賦額から成る。前期以前に製造が着手された分の製造間接費の配賦額は棚卸資産(仕掛品)として考慮されるため、当期発生の製造間接費の配賦額がさらにその仕掛品評価額に足されることになる。

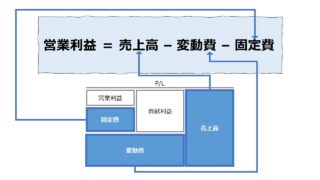

売上原価も製造原価も、販管費(SGA: Selling, General and Administrative Expenses)は含まない。

なぜなら、販管費は期間原価であり、製品原価ではないからである。ひとつひとつの製品・サービスに対応させて損益計算書(P/L)上の期間費用として計上するのは、製品原価のみである。期間費用は販管費のように、その会計期に発生したものをそのまま期間費用として売上高と対応させる。

期間原価⇔製品原価という対概念においては、売上原価と製造原価は非常によく似たものとして目に映るかもしれない。しかし、ある一点において、両者は決定的に異なるものに見えることがある。

売上原価は損益計算書(P/L)にきちんと計上されて、社外の利害関係者はその金額を簡単に知ることができる。一方、製造原価は、損益計算書(P/L)にも貸借対照表(B/S)にもそれ単独の科目として開示されることはない。

製造原価は、損益計算書(P/L)の中で、期首棚卸資産・期末棚卸資産の増減とともに、売上原価の内訳明細項目として登場することがある。社外の利害関係者は、損益計算書(P/L)の売上総利益より上段に存在するそれら内訳明細項目を目で追って行くことで、製造原価の多寡を知ることができる。

但し、決算公告など、非常に簡略された表示が許されるフォームの場合、製造原価項目は省略されることが多い。

もちろん、経営者の意思決定のための内部管理目的の帳票では、製造原価も明らかにされていることがもっぱらである。

(逆に、製造原価の金額が明確に分かっているのに、内部管理資料に登場しない場合に考えられるのは、❶極めて金額的影響が低くて経営意思決定では考慮する必要性が薄い、❷収益性が高すぎて製造原価の金額の多寡はもはや内部管理上は問題にならない経営環境にあるか、である。もちろん、経営者の資質の問題で興味関心をひかず、顧みられないことは論外である)

売上原価と製造原価の本質の違いをとらえる

理解を容易にするため、期首在庫(期首棚卸資産)が全くない状態を仮定すると、売上原価と製造原価の相違がよりくっきりと見えるかもしれない。

当期の製造活動によって、製品を10単位だけ完成することができたとする。製品1個あたり@2000円の製造単価だったとすると、当期の製造原価は、

製造原価 = @2,000円 × 10個 = 20,000円

となる。

この10個の内、8個だけ当期に顧客向けに販売され、2個は期末在庫となって自社倉庫に眠っていると考えると、

売上原価 = @2,000円 × 8個 = 16,000円

となる。

製造原価の内、実際に販売された分は売上原価に変化(転化)し、売れ残りは期末棚卸資産となる。ここから、

売上原価 = 製造原価 - 期末在庫

16,000円 = 20,000円 - 4,000円

あるいは、

製造原価 = 売上原価 + 期末在庫

20,000円 = 16,000円 + 4,000円

とも考えることができる。

損益計算書(P/L)上のコストとしては、売上原価が売上高と対応するが、上述のように、損益計算書(P/L)に製造原価の値が組み込まれているフォーマットの場合(製造原価報告書/製造原価明細書が組み込まれている場合)、この期末在庫とのコンビネーション(棚卸減耗損や減損損失などの調整がなければ、上式は恒等式といってもいい)が損益計算書(P/L)に表示されているはずである。

売上原価の計算プロセス

厳密には、社内で新たに生産した製品か、新規で商品として購入したモノ(サービス含む)が当期に売れたら、それらの製造原価(購入代価)が売上原価となる。

そして、一般的には、売上原価が損益計算書(P/L)上のコスト(原価&費用)の中で金額的重要度が最も高いことが多いため、売上原価の計算は念には念を入れて緻密にする必要がある。

とはいえ、例外処理をふんだんに盛り込んでも、かえって本質を見失う可能性が高いため、誤解・曲解を生じさせない程度にシンプルな計算プロセスに仕立てると、

| 期首在庫金額 | 500 | |

| + | 当期商品購入代価 or 当期製造原価 | 1,200 |

| – | 期末在庫金額 | 400 |

| = | 売上原価 | 1,300 |

となる。

製造原価の計算プロセス

製品と商品とでは詳細な説明が異なる。また、言葉遣いとして、社外購入品(すなわち商品)は社内で製造していないから、そもそも「製造」原価と呼ぶのにはふさわしくない、という主張もある。

本稿では、四角四面な字句通りの定義に拘らず、会計処理の理解を促進するという視点から、製品・商品をまとめて説明する。

社内で新たに生産した製品が当期に完成して、仕掛品勘定から完成品勘定に振り替わったときに製造原価となる金額が確定する。

会計処理は、現実の世の写し鏡でありたいと本質的に願うところがあるから、上記の勘定振替は、リアル世界では、完成品倉庫(または完成品を備置しておく所定の場所・棚)に実際に入庫時点で振替処理を行う。

商品も字句通り「製造」はされないから「製造原価」と呼び得るかという問題は脇に置いといて、同じく販売用商品を保存しておく倉庫(所定の場所・棚)に入庫された時点で諸掛を含めていったんは当期発生費用として認識する。商品の場合は「当期商品仕入高」とでも呼称しておけば問題ないが、この金額の性質は、製品の場合はズバリ「製造原価」となる。

※ 様々な専門家の意見から、サービスは性質上、在庫にしておくことができないから、サービス在庫は物理的には存在しないという主張が通説(主流)になっている。呼称だけの問題かもしれないが、将来のサービスを受けるためのコストを前払いしていた場合、経過勘定を使って、素直に「前払費用」と表記して貸借対照表(B/S)に計上することになる。もちろん期間損益算定上はこれを「在庫」として扱っても同じ効果が得られる。しかし、名称を違えているため、例えば、在庫回転率などの財務諸表分析を行い、同業他社比較とか、同企業内他セグメント比較をする場合、モノとサービスとで商材が異なると、適切に比較できるかという問題が生じる。賢明な読者ならば、商材の形態と勘定科目名が異なっていても、この場合は在庫と前払費用を同類として財務諸表分析をしないと不適切であることが分かるだろう。

製造原価を算出するための計算プロセスは、売上原価算定より複雑になりがちだ。なぜなら、在庫計算を、❶原材料、❷仕掛品、❸完成品の3重で行う必要があるからだ。

また、先入先出法(FIFO)、総平均法(WAVG)などの在庫計算の前提をどれにするかで計算手順が異なってくる。

さらに、仕損・減損、棚卸減耗損、原価標準改訂差額、為替換算差額など、細かいことを持ち出すと、明快でかつシンプルに計算フローを理解できなくなる。

そこで、本稿では、基本的なパターンのみの3重計算だけを考慮するシンプルな計算プロセスで表記すると、

| 期首材料棚卸高 | 100 | ||||

| + | 当期材料仕入高 | 500 | |||

| – | 期末材料棚卸高 | 200 | |||

| = | 直接材料費・当期費消額 | 400 | →400 | ||

| + | 直接労務費・当期発生額 | 500 | |||

| + | 製造間接費・当期配賦額 | 800 | |||

| = | 当期総製造費用 | 1,700 | →1,700 | ||

| + | 期首仕掛品棚卸高 | 800 | |||

| – | 期末仕掛品棚卸高 | 1,000 | |||

| = | 当期製品製造原価 | 1,500 |

となる。

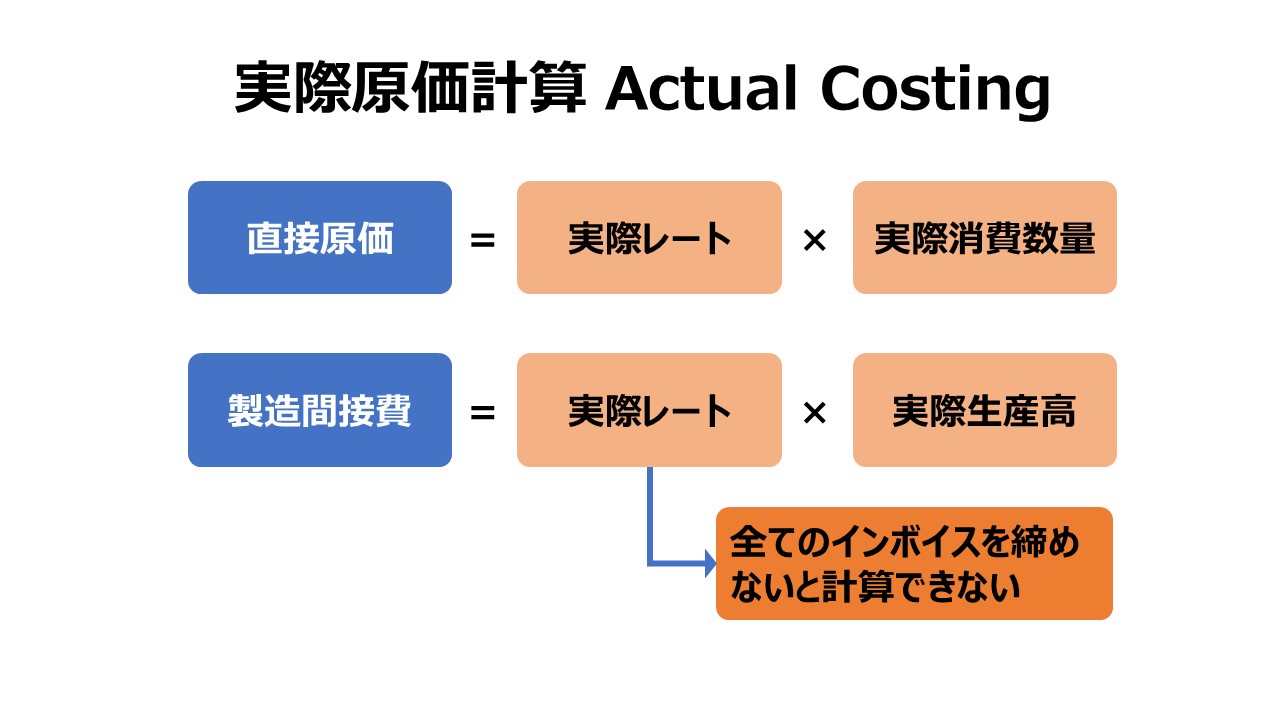

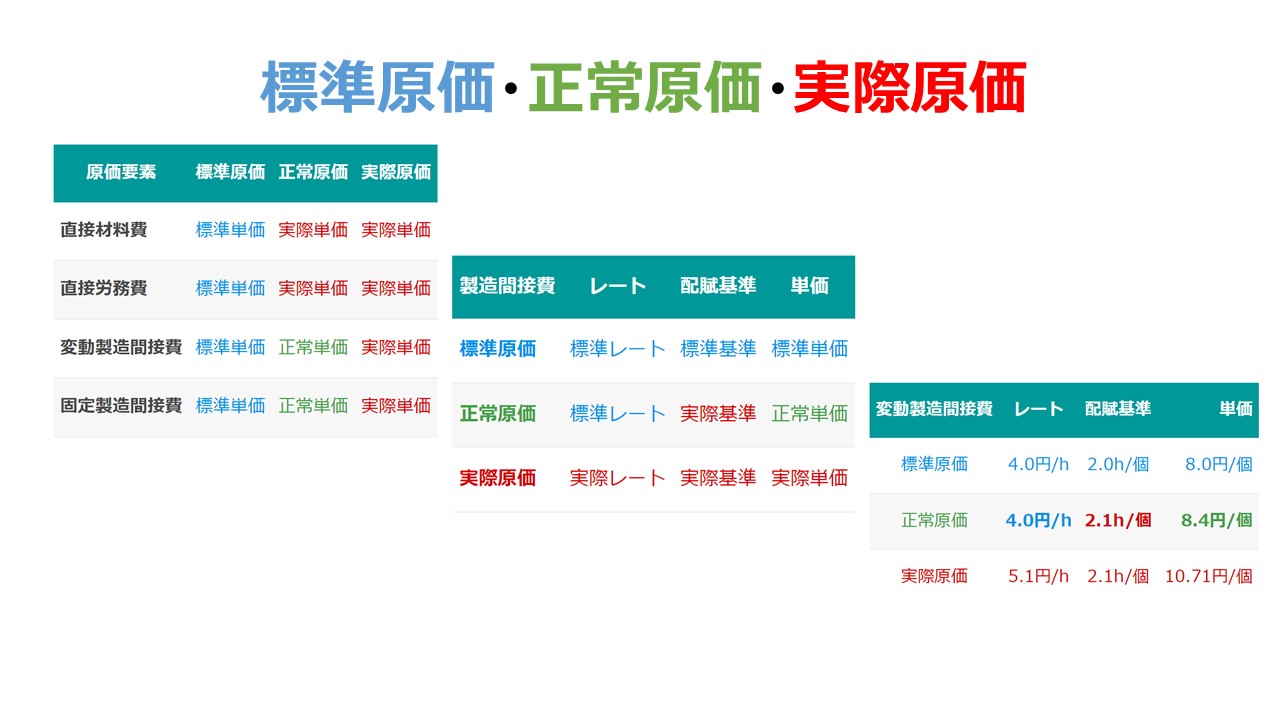

原価管理 Cost Management 体系

コメント