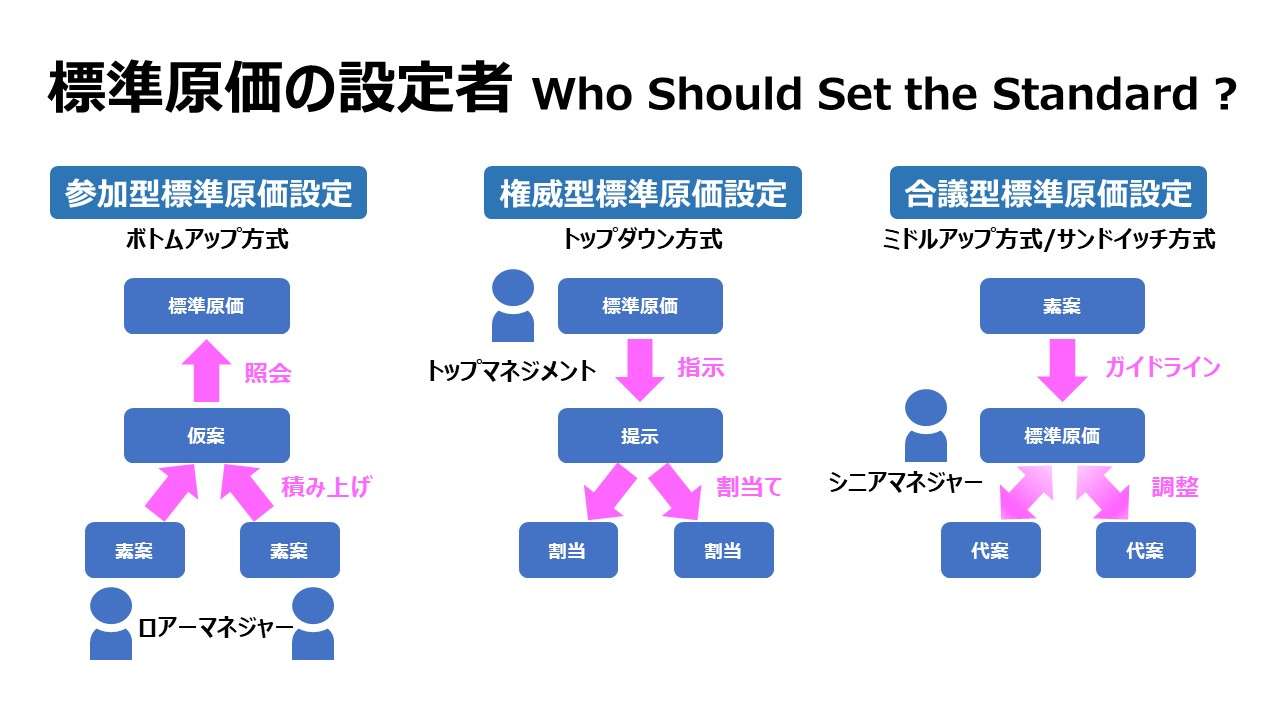

標準原価の設定者 Who Should Set the Standard ?

誰が標準原価(原価標準)を設定すべきかという問いは、誰が予算編成を担当すべきかと問うことと同義である。

標準原価はトップマネジメントが設定することができるし、組み立てラインの生産従事者(工員)が設定することができるし、その間の適当な階層のマネジャーでも可能だし、それらの組み合わせで設定してもよい。

それは予算編成の場合の議論と同様に、以下のような方法論で、標準原価を設定、原価計算制度を運用して変動予算にまでそれを活用することまで可能である。

- 参加型(Participative):ボトムアップ型

- 権威型(Authoritative):トップダウン型

- 合議型(Consultative):ミドルアップ型/トップ&ボトム・サンドイッチ型

参加型(Participative)の標準原価設定プロセスは、下位階層マネジャーと、設定される標準から直接影響を受ける生産現場の工員の話し合い・調整によって標準原価を決定する。

権威型(Authoritative)の標準原価設定プロセスは、職責上の権利としてマネジメント層が標準原価を決めた後、それを社内に周知する。

合議型(Consultative)の標準原価設定プロセスは、参加型(Participative)と権威型(Authoritative)のコンビネーションである。シニアマネジャーが下位階層マネジャーに標準原価の素案を求め、シニアマネジャーがそれをたたき台として標準原価案を取りまとめ、社内の関係各所にそれを通知する。

いずれの方法論もデメリット/メリットが存在する。

参加型(Participative)の標準原価設定プロセスの功罪は以下の通り。

権威型(Authoritative)の標準原価設定プロセスの功罪は以下の通り。

合議型(Consultative)の標準原価設定プロセスの功罪は以下の通り。

権威型標準原価設定プロセスを採った時であっても、生産現場の従事者や下位階層のマネジャーを何らかの形で標準原価設定に引き込む努力と工夫を施すことは重要なことである。彼らは生産現場に最も近くに存在し、彼らの現場に関する知見はとても重要であるからである。

経営陣が適切でよりよい標準原価設定を望むのならば尚更である。最良の標準原価設定とは、トップマネジメント、製品設計者、インダストリアル・エンジニア、原価計算担当者、生産管理者、購買担当、人事担当、そして生産現場の従事者の努力の結晶の賜物であるからだ。

あわせて読みたい

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント