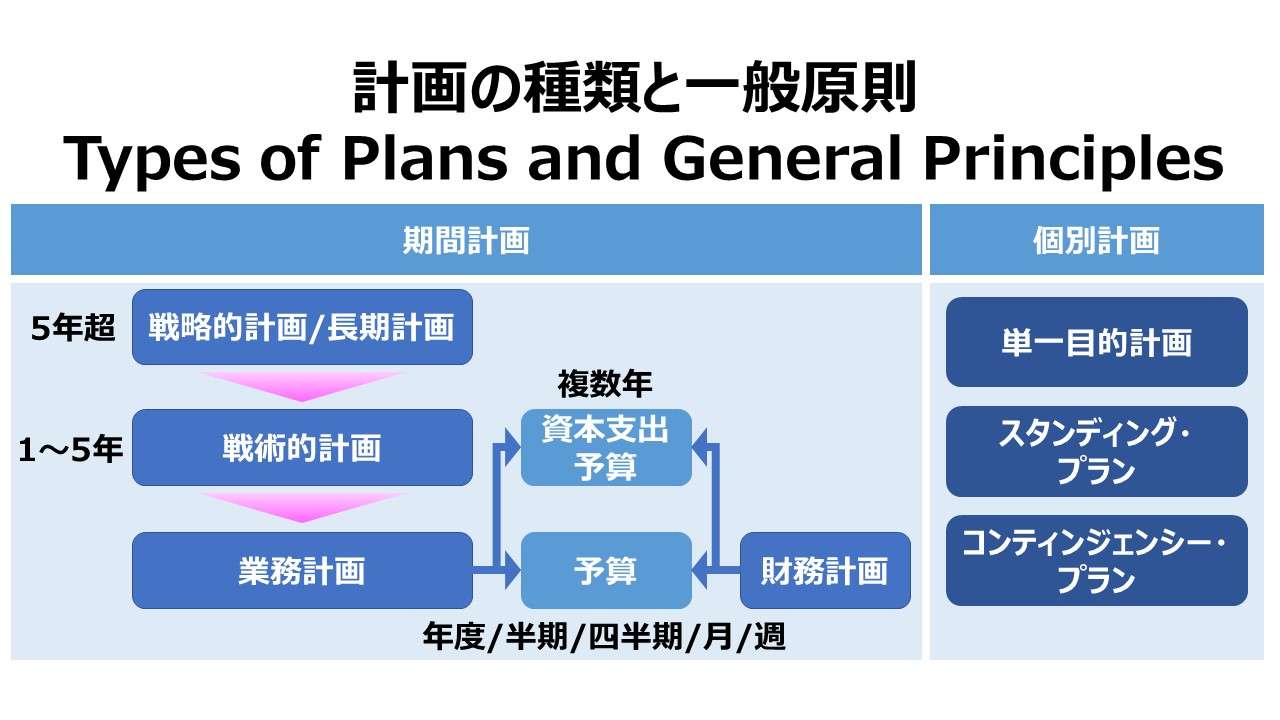

計画の種類と一般原則 Types of Plans and General Principles

計画をできるだけ効果的に機能させるために、会社内の様々な部門間の計画を調整する必要がある。なぜならば、それぞれの部門別計画がより大きい単位である全社全体における、ひとつのゴールを目指すように統合されないといけないからだ。

もしそれぞれの部門別計画がてんでんばらばらであったならば、命名が別々の目標に向って活動することになり、会社全体を正しい方向へ舵取りするのを不可能にしてしまうだろう。

全社目標を統一し、諸部門の活動を整然と調整しながら計画を立案するために、何が計画されるべきか、どうやって計画を立てていくか、答えを提供してくれる様々な種類の計画(の立て方)が存在する。

戦略的計画(Strategic Plans)/ 長期計画(Long-term Plans)

位置づけ

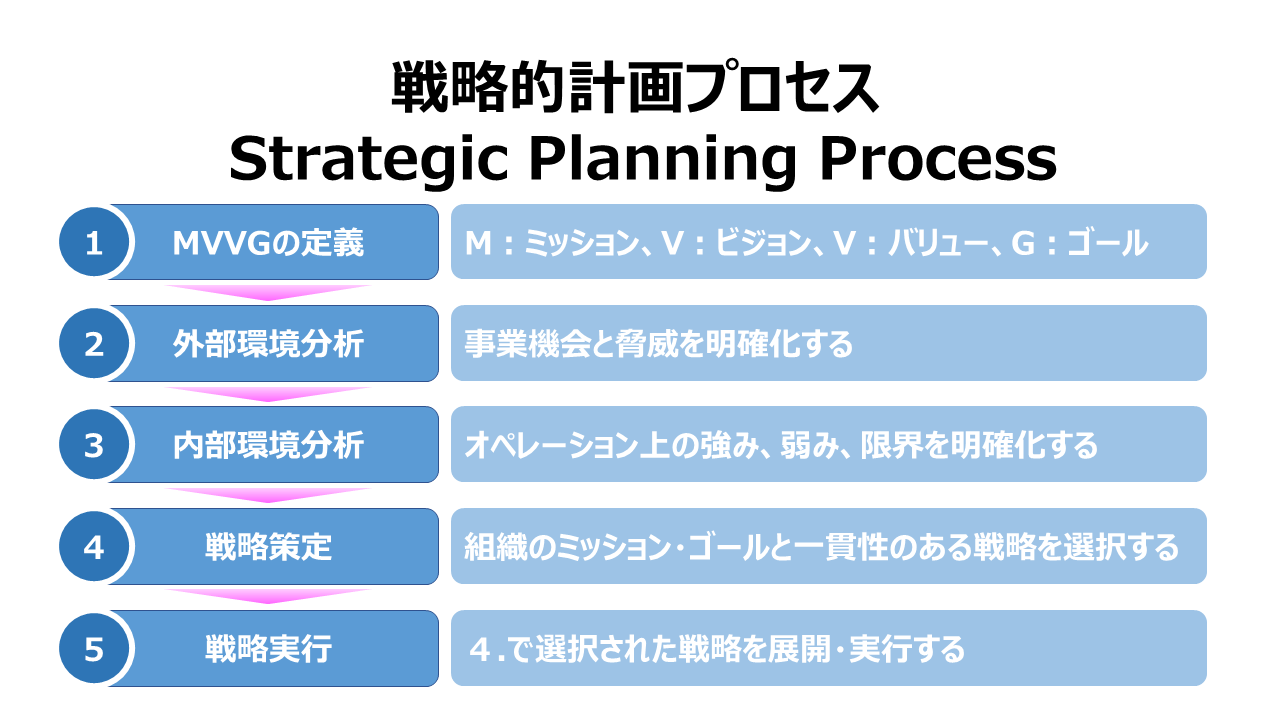

最初に、計画プロセスは、長期計画として立案していく。長期計画とは往々にして戦略的計画(戦略計画)とも呼ばれる。

戦略的計画は、広い範囲をカバーし、包括的・原則的で、たいていは5年かそれ以上の長期にわたる、その組織の目的に即して立案されるものである。

その企業のトップマネジメント(経営陣)が戦略的計画の立案をリードし、全社の計画立案の努力を結集させる役目を負う。もちろん、戦略的計画を確定するための最終的意思決定権者でもある。

だからこそかえって反対に、トップマネジメントは、組織のあらゆる階層にいる従業員から得られる戦略的計画に資するインプットを探すことに徹するべきである。

企業変革に役立つアイデアは、下層のマネジャー、エンジニア、カスタマーサービスの従事者の意見から生じることが多いからだ。なぜなら、彼らこそ、日々、現場では何が起こっているかについて最もよく知る立場にある者たちだからだ。

更に良いことに、下層のマネジャーや従業員に戦略的計画の立案プロセスに参加してもらうことは、彼らの戦略的計画に対する理解を深めることに貢献するし、彼らに自分たち自身の計画だというオーナーシップを意識してもらうことにも役立つ。

そうすることで、戦略的計画の実行に意欲的に取り組んでもらえるし、意思決定プロセスに参画してもらうことは、実に公平(fair)で、包括的(inclusive)であるから、組織活動の健全化と活性化にもつながる。

時間軸(time frame)がより長い計画になればなるほど、組織階層のより上位階ある者が主体的に計画立案に参画しなければならない。

同様に、時間軸がより短い計画になればなるほど、組織階層のより下位にある者が主体的に計画立案に参画しなければならない。

構成

戦略的計画は、詳細でもないし、特定の財務目標に焦点を当てているわけでもない。その代わり、企業活動に影響を及ぼすであろう、外部要因(external factors)と内部要因(internal factors)の双方に目配せしながら、企業の戦略(strategies)・目的(objectives)・ゴール(goals)を決定している。

内部要因は、現行の生産設備(とその稼働状況)、現行の製商品・サービスの内容と市場シェア、企業の目的とゴール、長期にわたるターゲット、R&D投資、その他の企業が直接影響を及ぼすことができる事物からなる。

外部要因は、戦略的計画の立案に当たって、考慮に入れておくべきものである。例えば、経済状況(市況)、労働市場、国内市場及び海外市場における競争条件、環境問題、テクノロジー・イノベーションの影響、新市場開拓の難易度、政治リスク、カントリーリスクなどである。

長期の目的や経済環境(内部要因のものと外部要因のもの双方を含む)のレビュー・プロセスは、企業が直面する脅威(threats)、機会(opportunities)、限界(limitations)を明確にしてくれる。

脅威や限界を早期に知ることができれば、それらの発生を回避したり、マイナスの影響を軽減する策を講じることが可能になる。

また、機会を早期に知ることができれば、より適切に行動でき、前もって好機利用のための先行投資を実行することも可能になる。

戦略的計画には、稼働能力(capacity)及び資本資源(capital resources)に対するレビューが含まれる。

稼働能力は、提供すべき製商品サービスの生産能力である。資本資源は、簡単に言うと、(生産のための)固定資産である。

長期において、企業は、稼働能力が市場需要に見合うだけの水準にあるか見極めなければならないし、もし過不足があれば、需要を満たすために可能能力を即時に充足しなければならない。

このような計画は、特に、資本予算(capital budgeting)と呼ぶ。

企業は、生産に必要な固定資産を購入またはリースで充足しなければならない。戦略的計画では、そのために必要な資本の調達方法についても、何が採り得るかを示し、それぞれの案の採択のプロコンが示されている必要がある(もちろん、この投資のための資本調達はこの方法、と決め打ちできていればなおのこと良い)。

これら全ての要素を考慮に入れることで、企業は長期の事業計画(long-term business plans)を立案することができる。

長期の事業計画は、市場でどのようなポジションをとるか(とりたいか)という意思決定につながる。

長期の事業計画には、取扱品目(product line)の追加や廃止、稼働能力を増強するか削減するかに直接関わる資本予算の是非、資本予算の調達方法と調達タイミングの選択が含まれる。

企業は、様々なビジネスモデルに対しても追随できるように常に計画を練らないといけない。例えば、製品の製造だけから、製品の使用中のサービスや製品の修理にまで事業領域を拡大するとか、生産委託を他社にお願いするとか、などである。

戦略的計画は、業務的(operational)であるより、指示的(directional)であるべきだ。

この意味は、「どうやってそのゴールに行き着くか(How it will get there ?)」の代わりに、「どのゴールを目指すか(Where it wants to go?)」に焦点を当てたものであるということだ。

中短期計画(Intermediate and Short-term Plans)

戦略的計画は、中期計画/戦術的計画(tactical plans)にブレークダウンされる。ここでの中期とは、1~5年の間を指す。

主に、各部門が戦略的計画を実行できる形で計画が立案されることになる。

立案者として、上位または中間のマネジャーがその任に当たる。

短期計画(Short-term Plans)/ 業務計画(Operational Plans)

戦術的計画をベースに、1週間から1年スパンの短期計画・業務計画が立案される。業務計画の語を用いる場合は特に、業務的目標の達成のために戦術的計画を実行することに焦点を当てたものになることが多い。

この業務計画は業務執行に必要な予算(業務執行予算)を含む。

業務計画は、日々の業務活動の運営にも用いられる(業務統制)。

主に、中位から下位のマネジャーが立案にあたる。

組織階層(ヒエラルキー)と、計画の長短はちょうど符合している。

| ヒエラルキー | 計画種別 | 計画スパン |

|---|---|---|

| トップマネジメント | 戦略的計画 | 5年以上 |

| 上位・中位マネジャー | 戦術的計画 | 1年~5年 |

| 中位・下位マネジャー | 業務計画 | 1週間~1年 |

ここから分かるように、取締役会が週次の生産計画の立案に主体的に携わるというのは王道の予算管理の理論上はおかしいということに気づくはずだ。

※ 何事にも例外がある。オーナー企業や、経営者の特殊技能で現場管理の業務品質が担保されている企業は大企業にも普通に見られる。

5年以上のスパンを持つ計画を戦略的計画と呼ぶのではない。おおよその目安として、期間の長短を示しているに過ぎない。

戦略的計画は、事業ポートフォリオや経営リソースの組み換えを伴う。事業の買収・売却や最適人財の雇用を企図するための計画は自ずと複数年がかかることが多い。

戦術的計画は、年度予算と組み合わせれば1年単位となるし、中計のローリングにもフィットする考え方である。実務では、中計期間を3年にしているところが多い。

主に、生産設備の準備や製品改廃にかかる期間として考えられており、業種業態によって、3年や5年と散らばる(例:半導体ビジネスは、半年から2年の間に設備更新する)。

業務計画は、一般的には、サプライチェーンや生産・調達リードタイムに合わせて立案される。

不動産開発ならば、数年かかるかもしれないし、生鮮食品ならば、数日~数週間のサイクルで回転するはず。従って、これも属する業種業態によって様々であるとしか言えない。

上記のような短期計画は、戦略的計画の実行という点で必要である。戦術的計画や業務的計画が企業目標から外れて立案される事態になると、せっかく上位マネジャーが設定した長期の戦略的目標を達成することは覚束なくなるだろう。

予算(Budget)

戦術的計画や業務計画は、予算(年度予算)の基本的なベースとなる。

業務計画は、戦略的計画や戦術的計画から包括的な企業目標を取り出して純化(refine)してくれる。作業プログラム、各種施策や規定、業績評価指標など、長期の戦略的目標の達成に必要な道具を揃えてくれるのである。

大抵の予算は年度予算として1年スパン、あるいはそれより短いスパンで策定されることが多い。

(※ 半期計画や四半期計画など)

予算数値そのものや予算の枠組みは、組織における短期的目標をどうやって実現するかというステップに沿って成り立っていく。

予算は、企業の業務計画(operating plans)と財務計画(financing plans)を反映したものであり、特定の期間(年度、四半期、月次など)について策定される。

予算は数字だけでなく、短期の業務目標を達成するために必要な実際のアクションプランと合わせて策定される。

上記の説明からひとつだけ例外に言及するとしたら、資本支出予算(capital expenditures budget)である。

資本支出予算は、一般には数年間のスパンでもって策定される。その期間は、支出が終わった後でも、以前の資本的支出が効果を及ぼす期間にわたって、例えば、年度/半期/四半期/月単位で、効果測定を行い、支出に伴う業務執行の統制も行うことが多い。

例:減価償却期間(法定耐用年数)が5年の設備更新の場合、5年間の減価償却期間における費用収益およびキャッシュフローの状態を見るだけでなく、法定耐用年数を超える期間にも、設備更新の経済的影響がみられる場合は、その限度まで効果測定期間を延ばす。

一般的に、資本的支出にかかる予算策定は、複数年にわたる資本支出予算(必要に応じて資本調達予算まで含む)のフレームワークの中で行われる。

なぜなら、企業は直ぐに設備を増やしたり減らしたりすることが物理的に不可能であるからで、生産能力/稼働能力の変動には時間がかかるからである。

筆者の実務経験から、「計画」は「立案する」、「予算」は「策定する」など、目的語と述語とを完全対応させてドキュメンテーションすることをお勧めする。

長期経営計画・中期事業計画・年度予算や、時には、中計ローリング、半期予算見直しなど、幾種にもわたる期間計画を組みあわせて、システム設計したり、業務改善を行う場合、述語との対応が明確だと、関係者間の誤解(読み間違い、認識違い)も少なくなる。

「計画」「予算」「中計」「事業計画」など、目的語のターミノロジーを合わせるのはプロジェクト管理の鉄則になり定着しつつあるが、「述語」の統一にまで神経を巡らせる人は意外に少ないものだ。

単一目的計画(Single-purpose Plans)

単一目的計画とは、特定の項目だけに焦点を当てた計画である。例えば、特定の生産設備の建設プロジェクト、新製品開発プロジェクト、新しい会計システムの導入などである。

これらの単一目的計画は、例えば用地の取得から建物の完工までといった必要な年数にわたって、業務予算や財務予算の中に組み込まれる。

別名で「Single-Use Plan」とも呼ばれることがあるが、この和訳は「使い捨て計画」となる。1回、立案して実行したら、2度と使われなくなる計画という意味だが、和訳の語感がよくなく、日本ではあまり使われない。後述の「スタンディング・プラン」との対比だと非常に分かりやすいのだが。

スタンディング・プラン(Standing-purpose Plans/Standing Plans)

こちらは和訳が難しいのでカタカナのまま用いられることが多い。スタンディング・プランは、一度立案された計画を何度も使いまわしできる場合に用いられる。

例えば、とある事業部における新製品マーケティングのための計画や、通常の製品プロモーション計画など。対象製商品サービスが異なっていても、求められる作業品質や必要とされる経営資源が同じ場合は、計画の使いまわしは、計画立案のための工数節約につながる可能性がある。

※ 案件毎の個性や工夫が必要な場合は、スタンディング・プランをカスタマイズすることになるだろう。その場合は、単一目的計画(またはシングルユース・プラン)との対比は曖昧なものになる。

コンティンジェンシー・プラン(Contingency Plans)

これはもはやカタカナ語として定着している感がある。「コンティンジェンシー・プラン(偶発的事件に対応するための緊急計画)」は、将来起こり得るべき事象への備えとしてあらかじめ立案しておく行動計画を指す。

例:津波で電源が断たれた際の、原子炉の冷却作業など

コンティンジェンシー・プランは、「what if?」計画 とも呼ばれる。

様々な状況の一つ一つに対応したコンティンジェンシー・プランを立案して備えておくことは、直観的には、非常なコスト高に思えて仕方がないだろう。

しかし、予め様々な将来予想に備えて複数の計画を持っておくことは、「備えあれば患いなし」ということになる。

仮に、ひとたびコンティンジェンシー・プランが必要な事態に企業が襲われたとき、被る被害額が、コンティンジェンシー・プランによって節約・回避することができた被害額とコンティンジェンシー・プランの立案コストの合計額を上回ることがある。

一般的には、競合他社や別業種に比べて、自社が置かれた外部環境の変動のインパクトが大きいとみなせる場合、コンティンジェンシー・プランをあらかじめ立案しておいた方が経済的にメリットがあると考えられている。

企業が危機に陥った場合に、予め練られた対応計画があると、対策を討つのも手遅れになりにくく、かつ最適な行動をとることができる可能性が高まり、結果として被害を軽微で抑えられることも多い。

それゆえ、コンティンジェンシー・プランを立案する対象事象は、そんなに頻度は高くないものの、一度発生すると、甚大な被害を被る可能性の高いものから優先して着手するなどといった、経済的な面と、企業の信用の維持や従業員の安全を図るといった根幹の企業目的の面から、考慮していくことになろう。

計画の質

計画を立案することは、上記のようなメリットや企業活動の根幹を支えるものとして必要性が高いことは周知のことである。

しかしながら、計画があまりに公式化(フォーマル化)し過ぎると、かえって、組織や従業員が持っている創造性(creativity)を阻害したり、厳格すぎるまでに当初計画に固執し続ければ、かえって、事業機会を逃すことにつながりもする。

あわせて読みたい

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント