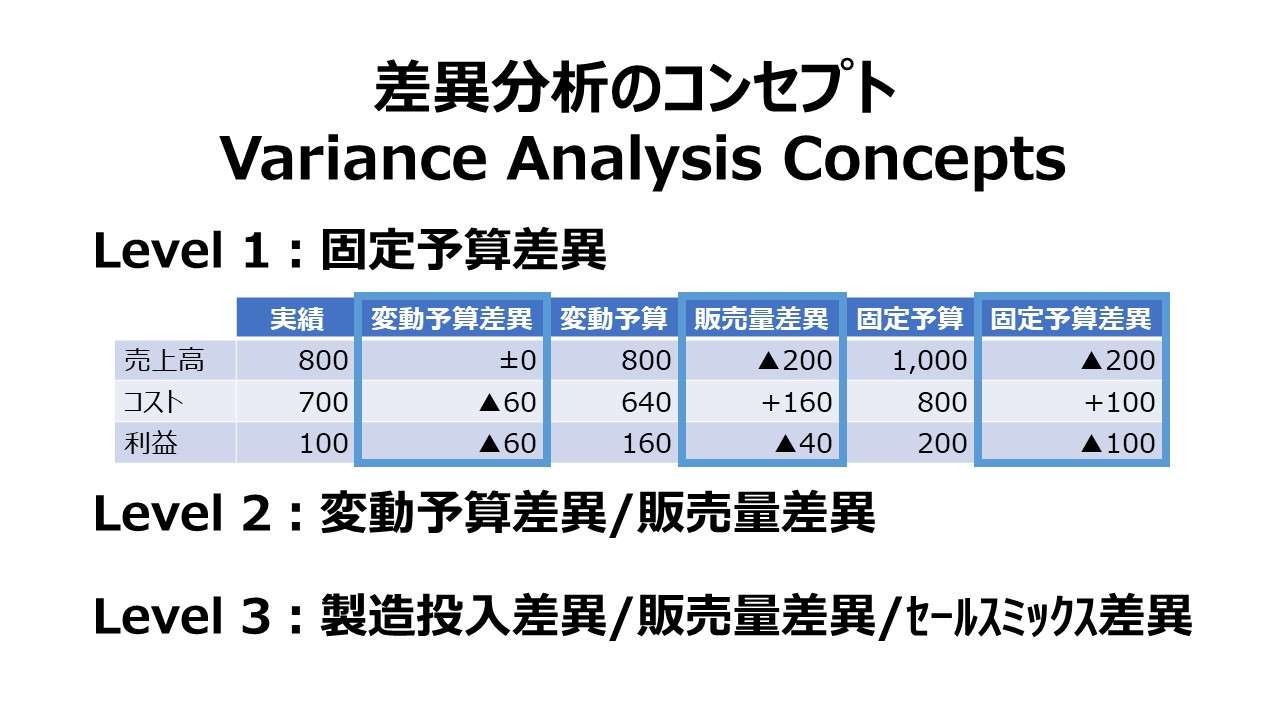

差異分析のコンセプト Variance Analysis Concepts

一般的に、”差異”は実績値と予算値(計画値)との間の比較によって生み出されるものである。差異は様々なレベルごとに計算される。下位に位置づけられる差異は上位のものより詳細で明細値を含むものとなる。

差異がより詳細になればなる程、差異の原因に関する情報をより多く得ることができる。

製造差異において、上記の点についてフォーカスしていく。差異情報が提供する詳細な発生理由は、生産要素のインプットの実績数量が予算数量とどれだけ乖離しているか、生産要素の調達価格の実績値が予算価格とどれだけ乖離しているかを教えてくれる。

差異計算の法則により、全ての再計算結果は、実績と杜預産地の差異として表されることになる。

ここでは、「予算(budget)」「標準(standard)」の語は、等しく実績値と比較されるべき計画値として取り扱うことにする

差異分析の階層化(levels)

差異分析の”差異”は、その計算レベルで分類することができる。ひとつのレベルは、明細としての差異情報で示すことができる。下位レベルの差異は、最も粗い差異情報でのみ表されるが、より上位レベルの差異からは、より多種の情報を引き出すことができる。

複数レベルの差異の数値それ自体と、何が何を(より上位の差異がより下位の差異の何を)含んでいるかという包含関係を暗記する必要はない。

しかしながら、3階層ごとの差異情報が有する、上位下位の垂直的関係と、同レベル内での水平的関係の構造は認識しておく必要がある。

それぞれの連続する階層ごとの差異分析では、上位での差異分析の結果が下位の差異分析の複数の差異分析結果の値に分解されていくことになる。

それは、より深い階層の明細レベルの差異分析値が、より上位階層の包括的差異分析値の発生原因に対するより深い洞察・気づき(insight)を与えてくれることを意味している。

固定予算差異 vs. 変動予算差異

固定予算差異

固定予算(静的予算)は、それぞれ static budget, fixed budget の訳語である。これらは、計画された生産操業度のある特定のレベルで決め打ちして計算された予算値である。実際操業度がどれだけ変化しようとも、固定予算で一度決められた操業度レベルは不変とされる。

固定予算は、業績管理や業績評価の目的では、あまり有効ではない。なぜなら、実際操業レベルは、往々にして、販売であろうと生産であろうと、計画操業度からは乖離するものであり、もはや乖離することが当たり前となっているからである。

仮に、実績コストが予算値より高くなっていると仮定してみよう。一方で、売上高も予期していたものより高くなっているとしたら、そこでのコスト高は、予期されていた売上高より実際には増収になったことに起因するものになるだろう。

この場合に発生するコストにおける予実差異は、それほど深刻にとらえる必要はない可能性がある。なぜなら、レベル1での差異計算は、実際の総発生コストと、固定予算上のコスト予算値を用いて計算されるからだ。

(つまり、予算より増収分の収益側の変化を合わせて評価することができないため、このコスト増は、最終的に企業損益をプラスしたのかマイナスにする方向に寄与したのかは、コスト差異を見るだけでは判断できないのだ)

こうした低階層(ローレベル)の差異では、高次階層(ハイレベル)の差異による差異分析より有効ではないことになる(使い勝手が悪い)。

低階層の差異情報は、それ自体が業績の良否を示したり、業績の良否の原因を示してくれたりはしないからである。

変動予算差異

使い勝手がありかつ役に立つ(usable & useful)予算立案方式として、変動予算(flexible budget)がある。

変動予算は、変動的収益予算と変動費予算を、実際のとある操業度レベルが達成されたなら発生が見込まれる総収益または総費用に対応するように調整されたものである。

CVP分析で用いられる固変分解を予算に持ち込むことで、実際操業度の動きに応じて、売上高予算と変動費予算が可変になるのが変動予算である

変動予算制度においては、通常、固定費予算は、固定予算における固定費予算と同様に、操業度レベルに無関係に一定額となる。

変動予算制度において、固定費予算は、実際操業度が正常操業度(relevant range)の範囲から外れた場合に限り調整されるが、それ以外は不変とされるのは変わらない。

変動予算差異は、固定予算差異より、業績(operating performance)の評価指標としてより適切なものである。

なぜなら、変動予算差異は、実際操業度に対する調整後の予算値と、その実際操業度で発生した実績値とを比較計算されるからである。

もし仮に、実績コストが変動予算値を超えたならば、その差異は、何らかの問題を孕んでいると考えられるからだ。

変動予算差異は、レベル1である固定予算差異(static budget variances)を、レベル2である変動予算差異(flexible budget variances)と販売量差異(sales volume variances)に分解(ブレークダウン)した際の片割れの差異であり、意思決定(decision-making)に役立つ指標となる。

最も高次の製造差異(manufacturing variances)は、レベル3の差異指標であり、ある一単位の生産資源のインプット量を前提に計算されるものである。

(例:直接材料、直接作業時間、変動製造間接費など)

これらの差異は、最も詳細で、業務管理に直結した特定の情報を与えてくれる。

レベル1の予算差異:固定予算差異

レベル2の予算差異:変動予算差異と販売量差異

レベル3の予算差異:製造投入差異/販売量差異/セールスミックス差異

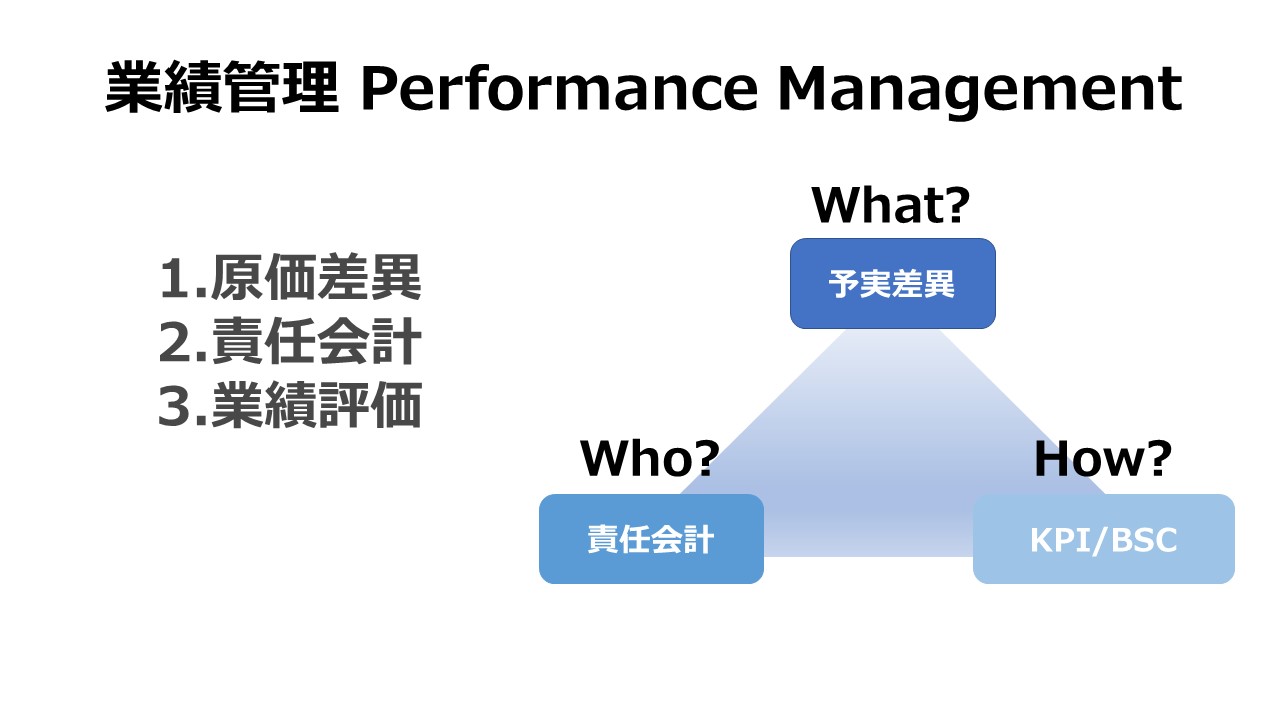

業績管理 Performance Management 体系

業績管理 Performance Management 体系

| 1 | 原価差異 | Cost & Variance Measures |

| 2 | 責任会計 | Responsibility Centers & Reporting Segments |

| 3 | 業績指標 | Performance Measures |

コメント