原文

二七 仕損および減損の処理

総合原価計算においては、仕損の費用は、原則として、特別に仕損費を設けることをしないで、これをその期の完成品と期末仕掛品とに負担させる。 加工中に蒸発、粉散、ガス化、煙化等によって生ずる原料の減損の処理は、仕損に準ずる。

第二章 実際原価の計算|原価計算基準

解説

歩留まりと歩減り

「歩留まり」とは、投入された原価財が製品として出荷可能な良品となったものを意味し、逆に、不良品となって検品ではねられたり、製造工程を通過中に滅失してしまったものを「歩減り」という。

これを、投入された原価財(材料)の割合(百分率)で表現したものを特に「歩留まり率」「歩減り率」と呼ぶ。但し、「歩留まり」「歩減り」の言葉だけで、百分率(%)の意味で使用している場合もあるから要注意である。

製鉄や紙パ等、プロセス産業の場合、原料(1000kg)を投入して、製品(800kg)が産出されたら、

歩留まり = 800kg

歩減り = 200kg

歩留まり率 = 800kg ÷ 1000kg = 80%

歩減り率 = 200kg ÷ 1000kg = 20%

歩留まり率 + 歩減り率 = 100%

となる。

半導体製造や電子部品等、ディスクリート産業の場合、ウェハーや基盤を100個(ウェハー1枚から100個のチップ製造できると先に換算しておく)だけ生産ラインに投入して、良品80個が産出されたら、

歩留まり = 80個

歩減り = 20個

歩留まり率 = 80個 ÷ 100個 = 80%

歩減り率 = 20個 ÷ 100個 = 20%

歩留まり率 + 歩減り率 = 100%

となる。

もちろん、歩留まり率が向上して歩減り率を抑制することで、生産効率が上昇するからコスト削減(良品の製品単価の低下)につながり、企業収益にはプラスに働くと基本的には考えられている。

仕損と減損

歩減り状態になる事象を一般的には「仕損」「減損」と呼んでいる。

「仕損(spoilage)」は、”しそんじ” とも呼ばれ、原料を加工している途中で何らかの過失あるいは故意により失敗した事実により、加工品が完成品(良品)とならずに失敗品(不良品)になった状態を意味し、これを “仕損品(しそんひん・しそんじひん)” と呼ぶ。

「減損(wasete)」は、原材料が加工途中で蒸発・粉散・ガス化・煙化・屑発生などの理由で減少する状態を意味し、その原材料の減少分をこちらはそのまま ”減損(げんそん)” と呼ぶ。

「基準二七」では、「原料の減損の処理は、仕損に準ずる」とあるから、基本的に両者の製品別計算への織り込み方は同じと考えてよい。

いずれも完成品として out-put されなかったものであり、同時にそれらに関連する原価は完成品(良品)に転嫁されるべきものである点で共通するからだ。

仕損費と減損費

仕損費と減損費は、基本的には、仕損品と減損に集計された原価である。

100個(@10円/個)の材料が生産ラインに投入され、100時間(@5円/h)の加工作業が付されたとして、そのうち、20個相当が不良品として検査ではねられたとしたら、

直接材料費 = @10円/個 × 100個 = 1,000円

加工費 = @5円/h × 100h = 500円(製品1個当たりの加工時間が1hだから、@5円/個 でもある)

工程完了品原価 = 1,000円 + 500円 = 1,500円

工程完了品単価 = 1,500円 ÷ 100個 = @15円/個

良品原価 = @15円/個 × 80個 = 1,200円

仕損品原価(仕損費) = @15円/個 × 20個 = 300円

または、

良品原価 = 工程完了品原価 × 歩留まり率 = 1,500円 × 80% = 1,200円

仕損品原価(仕損費) = 工程完了品原価 × 歩減り率 = 1,500円 × 20% = 300円

さらに、この仕損品がただ廃棄処分されるのではなく、屑として売却処分され得るとしたら、その処分価額(disposal value; salvage value)を差し引いた残額を仕損費(net spoilage costs)とする必要がある。

仕損費 = @15円/個 × 20個 = 300円

処分価額 = 100円

(純)仕損費 = 300円 - 100円 = 200円

正常仕損費と異常仕損費

仕損費の発生条件について、それが正常な生産活動に起因するものか、異常な条件下で発生したかで会計処理を変える必要がある。

「基準五 非原価項目」により、通常の生産状態ではない理由により発生した仕損減損は、非原価とする必要がある。

(二) 異常な状態を原因とする価値の減少、たとえば

1 異常な仕損、減損、たな卸減耗等

五 非原価項目|原価計算基準 から一部抜粋

もちろん、これは減損でも同じことなので、この問題は正常減損費・異常減損費共通の事項である。

つまり、正常仕損費・正常減損費は、いずれ良品へ転嫁されるということで原価算入されるが、異常仕損費・異常減損費は、原価計算制度において、原価に算入しない非原価項目として扱い、一般的には営業外費用または特別損失として処理される。

製造業なら一般的に、製品歩留まり率(直行率)を閾値に用いて、実測値が目標値や標準値を上回った分を異常原価として検知するようになっている。

\( \displaystyle \bf 製品歩留まり(\%) = \frac{製品産出量}{原材料投入量} \times 100\% \)

\( \displaystyle \bf 製品歩留まり(\%) = \frac{良品量}{工程完了品量} \times 100\% \)

仕損費と減損費の計算

「基準二七」では、仕損費・減損費の計算について、以下のように規定している。

- 原則として、

- 特別に仕損費を設けることをしないで、

- これをその期の完成品と期末仕掛品とに負担させる

この規定を素直にそのまま解釈すると、常に「度外視法」によって仕損減損を処理すると読める。度外視法とは、仕損減損の発生を無視することで、結果的に完成品と期末仕掛品に仕損費・減損費を負担させることができる計算方法である。

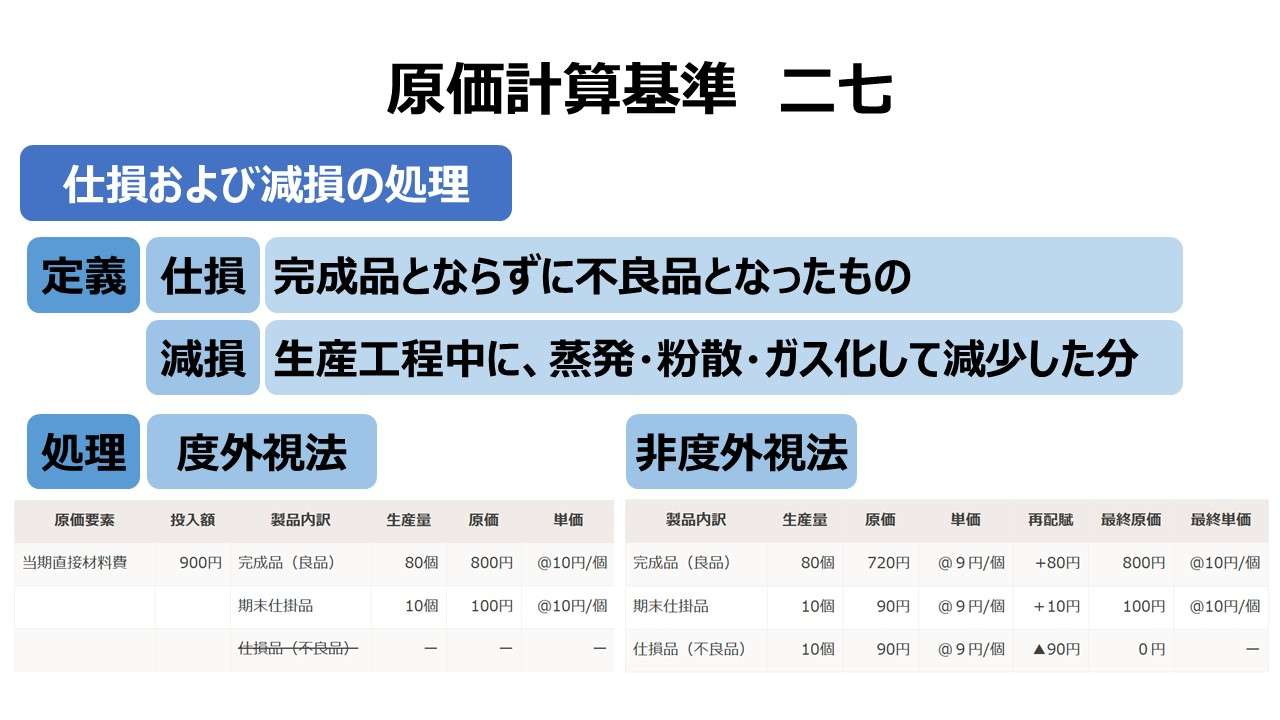

設例として、期首仕掛品が無く、始点投入された直接材料費だけで構成された製品を考える。

| 原価要素 | 投入額 | 製品内訳 | 生産量 |

|---|---|---|---|

| 当期直接材料費 | 900円 | 完成品(良品) | 80個 |

| 期末仕掛品 | 10個 | ||

| 仕損品(不良品) | 10個 |

このとき、仕損品(不良品)の発生を無視(度外視)して、残った完成品(良品)と期末仕掛品に当期直接材料費を割り当てると、

| 原価要素 | 投入額 | 製品内訳 | 生産量 | 原価 | 単価 |

|---|---|---|---|---|---|

| 当期直接材料費 | 900円 | 完成品(良品) | 80個 | 800円 | @10円/個 |

| 期末仕掛品 | 10個 | 100円 | @10円/個 | ||

| ー | ー | ー |

仕損費がきれいに完成品(良品)と期末仕掛品の双方負担として処理できた。言うまでもないが、完成品(良品)と期末仕掛品の直接材料費単価は同額の@10円/個となる。

ちなみに、減損のケースも計算手法は全く同じとなる。仕損品(不良品)の数量をそのまま減損量とすればよい。プロセス産業ならば、投入材料100kgから、減損分10kgを識別すればよいし、ディスクリート産業ならば、製品10個相当の減損量と認識すればよいだけだ(投入される原価財の度量衡と製品の度量衡が異なるケースは標準原価計算で取り扱う予定)。

但し、「基準二七」の解釈として、この方法が絶対正しいかというと、実は議論が分かれている。そのほんのさわり部分だけ次章で紹介する。

- 完成品(良品)とならなかった不良品や製造過程中に滅失した分は仕損・減損と呼ぶ

- 仕損・減損にかかったコストは、仕損費・減損費となる

- 規定を逐語的に文理解釈すれば、度外視法によって仕損費・減損費は完成品と期末仕掛品へ負担させる

ポイント

度外視法以外の会計処理

もう一度、基準二七の仕損費・減損費の処理に関する文言を確認すると、

- 原則として、

- 特別に仕損費を設けることをしないで、

- これをその期の完成品と期末仕掛品とに負担させる

とある。

前章の設例で示した計算方法は、この規定を次のように解釈して導かれたものである。

「特別に仕損費を設けないという意味は、広く捉えると仕損を無視すると解せること、常に完成品と期末仕掛品の両者負担を前提にしていること、から度外視法の採用を意図している。」

しかしこれについては批判もある。

1.について

「原則として」とあるから、当然に「例外規定」は認容される。これしかできないという限定規定ではないと解釈できる。

2.について

「仕損費」を特別に設けないとは、財務諸表における科目設定を行わないという意味で、仕損費の計算過程において、仕損費の発生を認識しないとまで拡大解釈するのには無理がある。ただ仕損費の分離計算を義務化はしていないとも解釈できる。

3.について

「完成品と期末仕掛品とに負担させる」というのは例示または、双方負担とすることもできるという可能性を示唆したに過ぎない。必ず双方負担とすべきという強制規定ではない。

という読み方もできることから、仕損の発生は無視しないが、分離計算は行わない処理方法であったり、計算過程ではいったん分離計算を行う「非度外視法」もあり得るとの論者もいる。

訳知りの昔の人からの情報では、基準設定者の意図はどうも上記の批判的意見すなわち「非度外視法」であったという話もある。

しかしながら、「原則として」という文言がある以上、度外視法と非度外視法のいずれが正しいかの結論は得られない、というか、実務上は適切に両者を使いこなすという現実解に落ち着く。

前章の設例を今度は「非度外視法」で処理してみる。

| 原価要素 | 投入額 | 製品内訳 | 生産量 | 原価 | 単価 |

|---|---|---|---|---|---|

| 当期直接材料費 | 900円 | 完成品(良品) | 80個 | 720円 | @9円/個 |

| 期末仕掛品 | 10個 | 90円 | @9円/個 | ||

| 仕損品(不良品) | 10個 | 90円 | @9円/個 |

仕損費を完成品(良品)と期末仕掛品とに数量按分基準にて再配賦する。

ちなみに、いったん仕損品(不良品)コストを90円として明確に認識することを分離計算と呼ぶ。

| 製品内訳 | 生産量 | 原価 | 単価 | 再配賦 | 最終原価 | 最終単価 |

|---|---|---|---|---|---|---|

| 完成品(良品) | 80個 | 720円 | @9円/個 | +80円 | 800円 | @10円/個 |

| 期末仕掛品 | 10個 | 90円 | @9円/個 | +10円 | 100円 | @10円/個 |

| 仕損品(不良品) | 10個 | 90円 | @9円/個 | ▲90円 | 0円 | ー |

シンプルなケースでは、度外視法と非度外視法とで計算結果が一致することの方が多い。しかし、度外視法では対処不能なケースが想定されること、度外視法では不正確な計算となるケースが存在することは念頭に入れておきたい。

但し、度外視法にもメリットはあって、計算手続きが非度外視法よりも楽である点はやはり見逃せない。逆説的だが、度外視法と非度外視法とで同じ計算結果になる条件が分かっているので、その場合には計算を楽にする目的で度外視法を積極採用することもアリだ。

最後に、理屈上考えられる仕損減損計算フローのタイプを以下に参考までに列挙しておく。

| # | 種類 | 仕損・減損の発生 | 分離計算 | 負担割合 |

|---|---|---|---|---|

| 1 | 仕損減損の発生を度外視する方法 | 発生そのものを度外視 | ー | ー |

| 2 | 仕損減損の発生は認めるが分離計算をしない方法 | 発生は度外視しない | 分離計算は行わない | 良品のみへ負担 |

| 3 | 仕損減損の発生は認め、分離計算はしないが負担割合を考慮する方法 | 発生は度外視しない | 分離計算は行わない | 良品・期末仕掛品への負担割合を考慮する |

| 4 | 仕損減損を分離計算する方法 | 発生は度外視しない | 分離計算を行う | 良品・期末仕掛品への負担割合を考慮する |

昔は計算フローのタイプ分けの研究をしていたが、現在では、概ね、度外視法のバリエーションとして1~3を捉え、非度外視法の典型例として4を考えるスタイルに落ち着いている。今ではあまり有効な分類法ではない。ただし、どういう計算要素を持っているかを知るために掲載した。

これ以外の関連規定

見落とされがちだが、「基準二七」は、総合原価計算における仕損減損の処理を定めたものである。

ということは、同じ総合原価計算でも類似規定が存在したり、個別原価計算に関する同様の規定があると考えた方が自然だ。

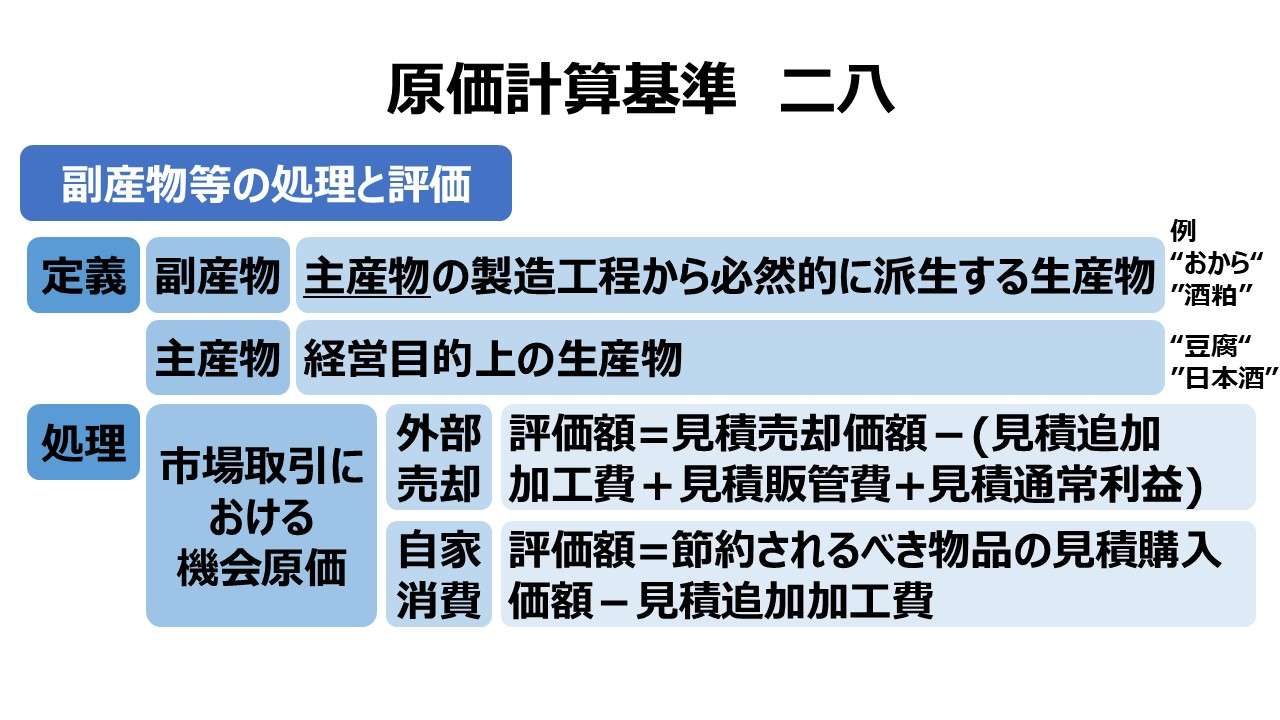

- 基準二八 副産物等の処理と評価:総合原価計算に適用。処分価額の処理などの類似・準拠規定あり

- 基準二九 連産品の計算:総合原価計算に適用。処分価額の処理などに類似性あり

- 基準三五 仕損費の計算および処理:個別原価計算に適用。仕損品の定義を総合原価計算に理屈上は援用することも可能(現実的は難しい)

- 基準三六 作業くずの処理:個別原価計算に適用。文中に総合原価計算の場合に準拠する旨記載あり

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

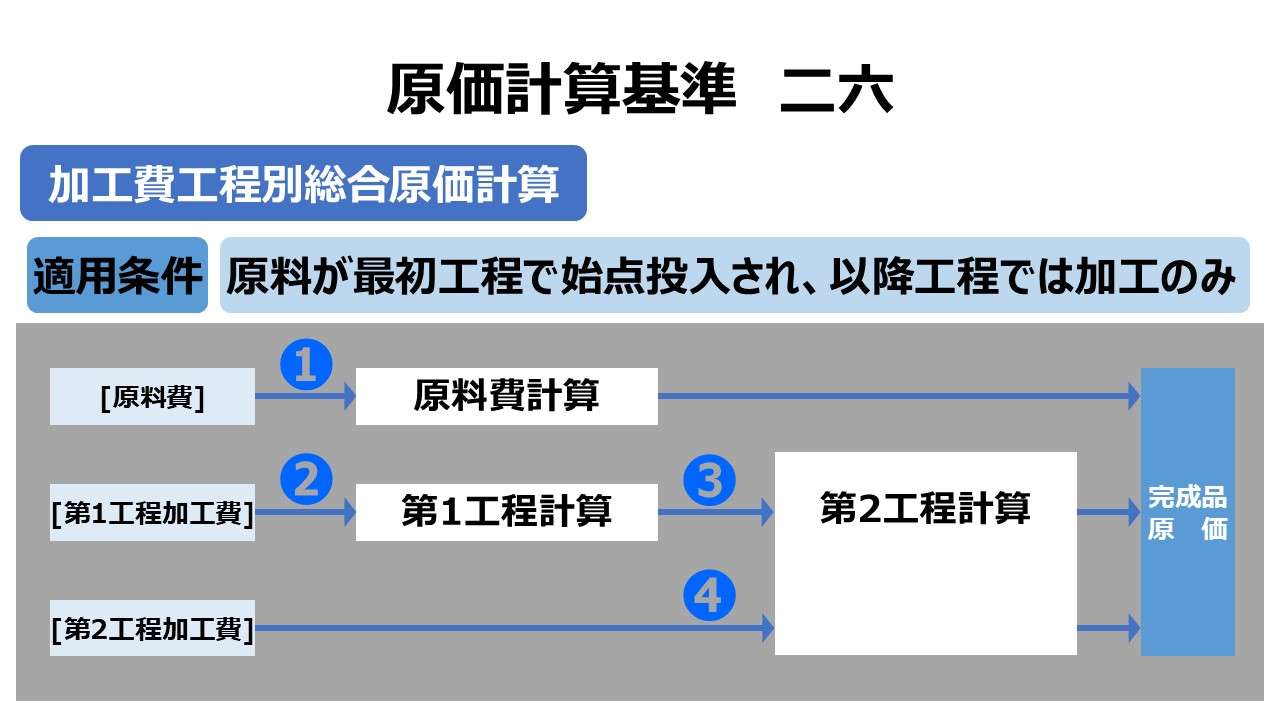

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント