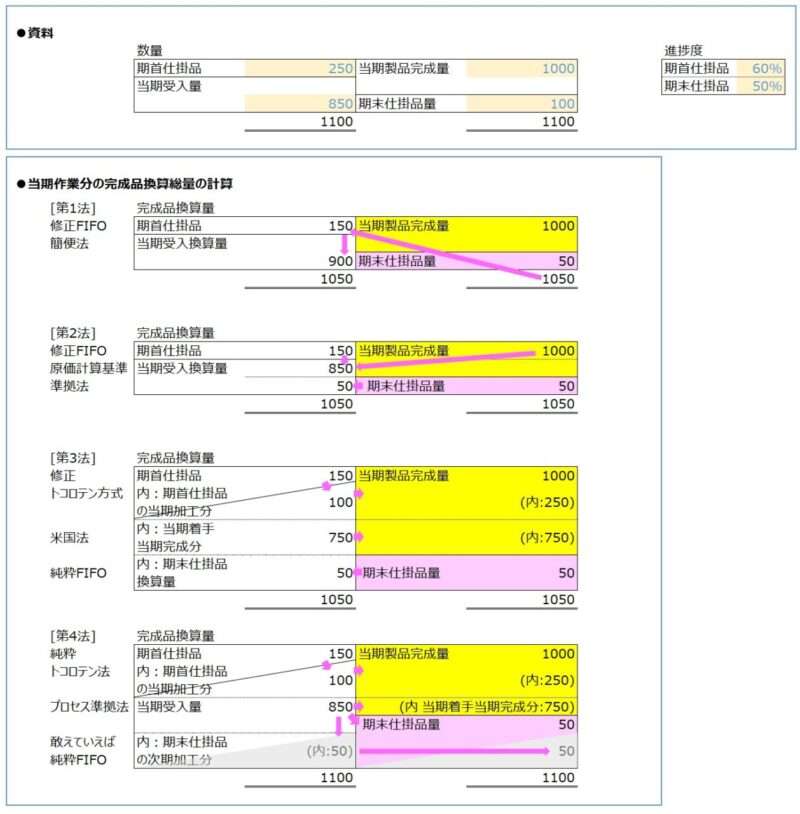

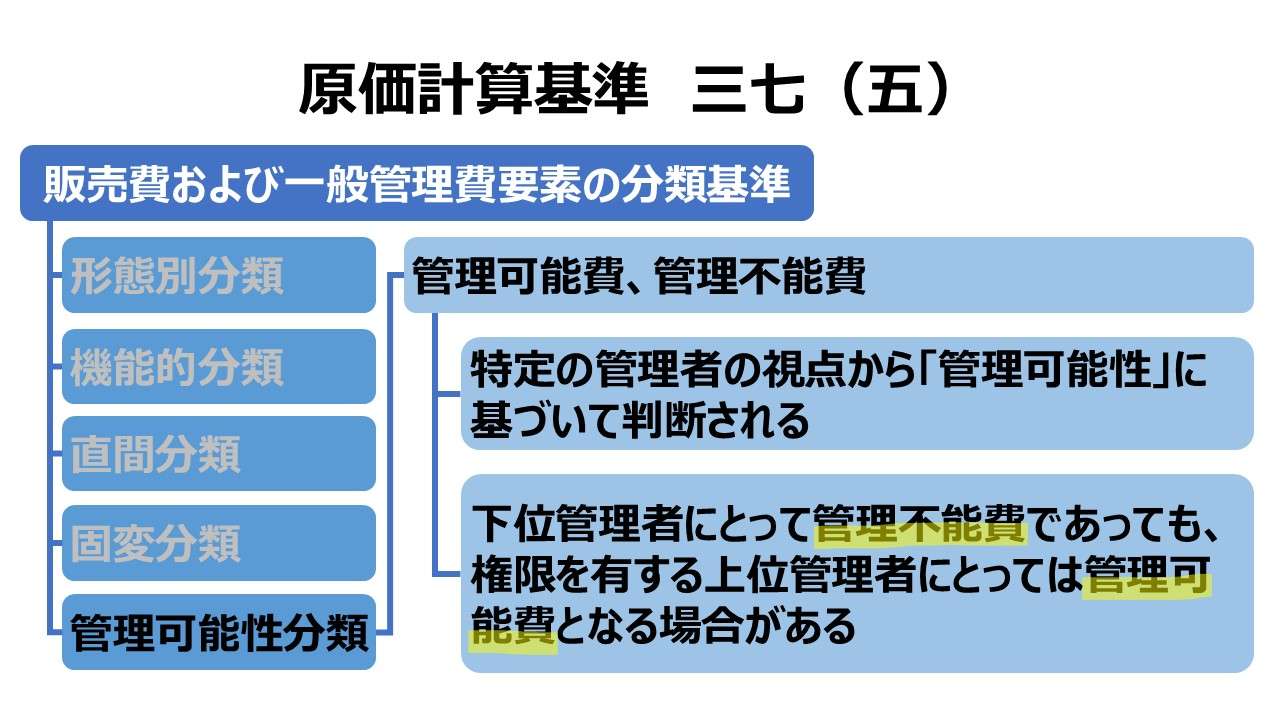

当期受入量の完成品換算量の計算パターン

総合原価計算(Process costing)において、総製造費用を完成品総合原価と期末仕掛品原価に原価配分するために、平均法・先入先出法・後入先出法のいずれを採用したとしても、完成品換算量の推計を免れることはできない。

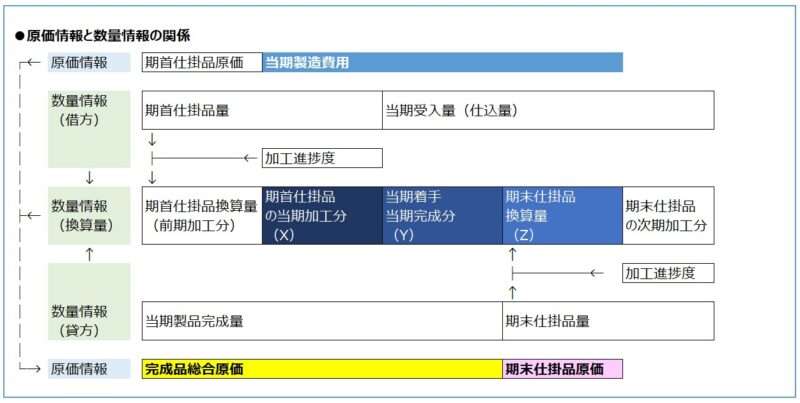

始点投入を前提とした直接材料費は除いて、加工費計算のほとんどは、期首仕掛品と期末仕掛品とに加工進捗度を掛け算することで、それぞれ期首仕掛品の完成品換算量、期末仕掛品の完成品換算量を算出する。

これらを、完成品数量または当期受入数量(当期仕込数量)を加味して、当期受入完成品換算量を求めなければならない。

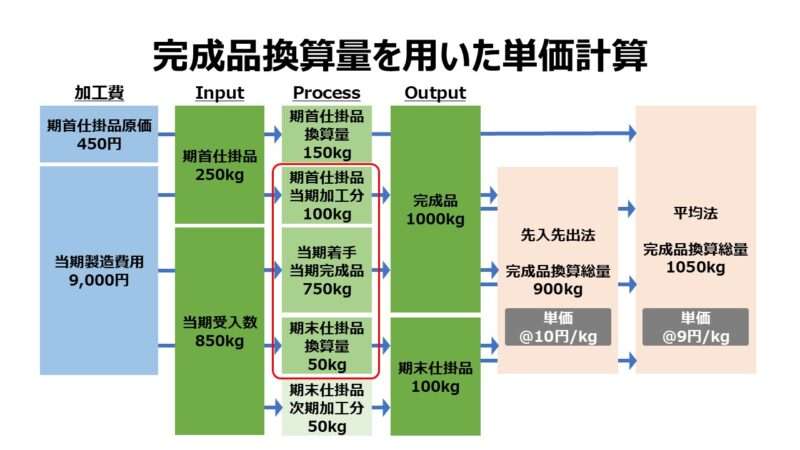

下表は、単純総合原価計算における加工費を対象とし、製品単価を用いて完成品総合原価と期末仕掛品原価を原価配分する手順が、平均法と先入先出法それぞれの場合でどのようになるか、フローチャートで示したものである。

この図から分かるように、先入先出法の場合、必ず当期製造費用の製品単価情報が必要になる。当期製造費用に対応する数量情報(完成品換算量)は、当期受入換算量(当期受入量の完成品換算量)である。

上図では、赤枠で囲った部分がそれに該当する。改めて計算式で表現したものが下記である。

当期受入換算量 = 期首仕掛品当期加工分 + 当期着手当期完成品 + 期末仕掛品換算量

上図にあるように、実地棚卸で判明している実数は、期首仕掛品(250kg)、当期受入数(850kg)、完成品(1000kg)、期末仕掛品(100kg)の4つのみである。

これに、期首仕掛品の加工進捗度(60%)、期末仕掛品の加工進捗度(50%)という2つの情報が付加され、通常はこれら6つの情報の組み合わせで、当期受入換算量を推計していくことになる。

当期受入量の完成品換算量の計算手順

先入先出法の場合、この当期受入量の完成品換算量の推計は、モノとお金の流れの順序が一致しているので、上から下へ、水が流れるようにイメージしやすい。

但し、投入される原価情報は、期首仕掛品原価と当期製造費用の2つなので、これらを完成品総合原価と期末仕掛品原価とに分けなければならない。

先入先出法の仮定は、期末仕掛品は当期受入量から優先して充当されると考えるわけだから、当期投入量の上に乗っている当期製造費用から期末仕掛品原価へ流れる分(期末仕掛品換算量:Z)相当分を先に括りだしてやれば、残りは完成品総合原価となる。

反対に、期首仕掛品原価に、期首仕掛品の当期加工分(X)と当期着手当期完成分(Y)相当分を足しこんでやれば、完成品総合原価が算出できる。

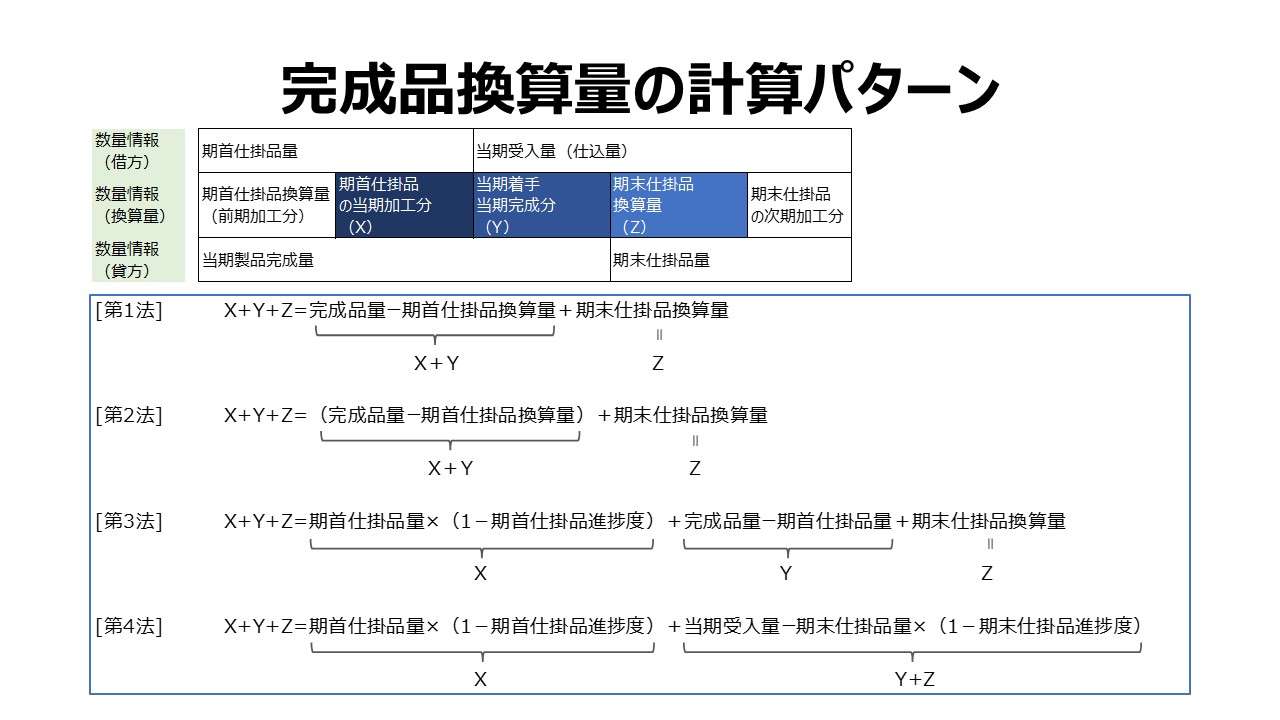

答えは一つだが、計算する方向が正反対のものが2つある。さらにそれぞれのやり方に簡便法と原則法があるから、組み合わせ合計で4つの計算方法が存在することになる。

| 種類 | 計算手順 | 計算目的 | 摘要 |

|---|---|---|---|

| [第1法] | 貸方(産出)側から算出 | 簡便法:計算迅速化に特化 | ・ボックス図法に最も馴染む ・修正FIFO(簡便法) |

| [第2法] | 貸方(産出)側から算出 | 原則法:内訳詳細化を重視 | ・ボックス図法にやや馴染む ・原価計算基準二四(二)2.に忠実 ・修正FIFO(原価計算基準 準拠法) |

| [第3法] | 借方(投入)側から算出 | 簡便法:迅速化・詳細化の両取り | ・修正トコロテン方式 ・純粋FIFO ・米国法 |

| [第4法] | 借方(投入)側から算出 | 原則法:プロセス重視 | ・純粋トコロテン方式 ・(どちらかというと)純粋FIFO ・プロセス準拠法 |

実例があると分かりやすいので、以下に4パターンをボックス図法で表記してみた。大まかな計算ルートを矢印で付記してある。

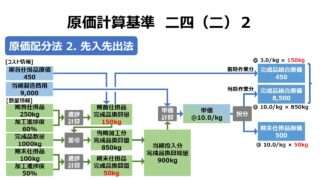

なお、修正FIFO、純粋FIFOの概要については、「基準二四(二)2. 先入先出法」を参照して頂きたい。

4つの当期受入完成品換算量の計算方法

番号だけで呼ぶと味気ないので、それぞれにニックネームをつけてラベリングしてみた(この名称は一般的ではないので他では通用しない)。

[第1法]修正FIFO-簡便法

![当期受入完成品換算量の計算[第1法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-1_v1.1-800x450.jpg)

おそらく、日本の会計系専門学校や日商簿記の練習問題では、この計算法をまず学習することになる。どこまでも計算効率重視のやり方である。

大きな考え方は以下の計算式で表すことができる。

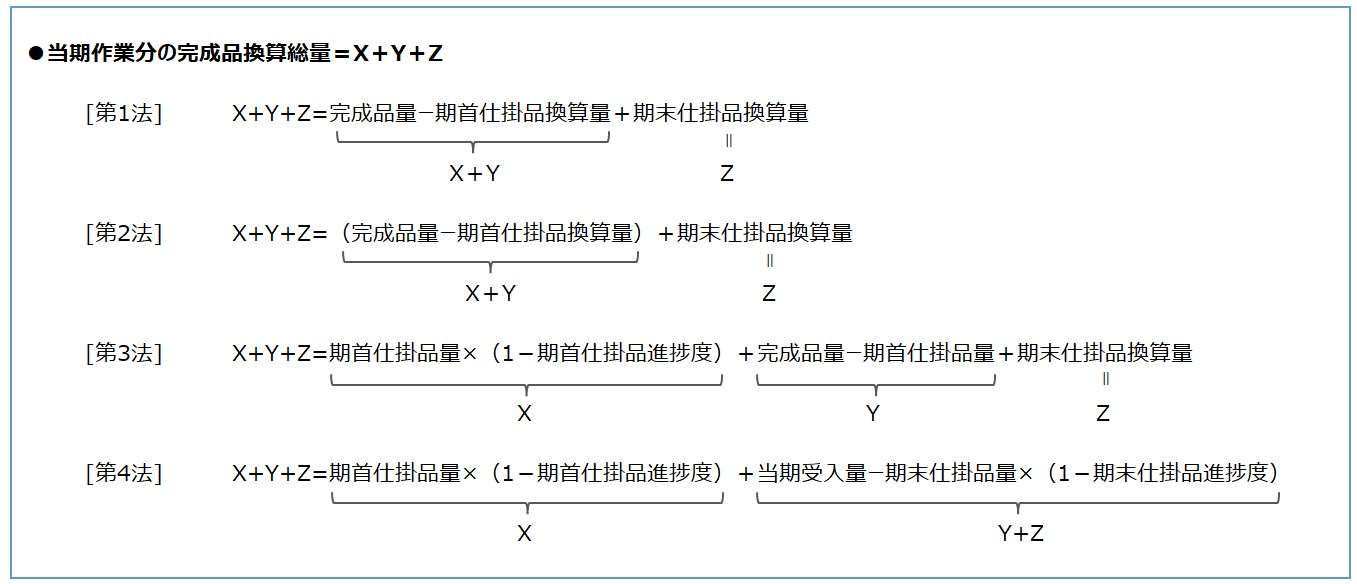

当期受入換算量 = 貸方合計 - 期首仕掛品換算量

[第2法]修正FIFO-原価計算基準 準拠法

![当期受入完成品換算量の計算[第2法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-2_v1.1-800x450.jpg)

「基準二四(二)2. 先入先出法」で触れた通り、期首仕掛品原価だけを分離した中途半端な明細情報が得られるだけで、[第1法]の計算迅速化を捨てたやり方である。しかも、計算途中で、純粋FIFO向け情報が得られているのだが、これを利用しないで捨て置くので、計算効率が悪いともいえる。

基本概念は下記式の通り。

当期受入換算量 = 当期作業完成分 + 期末仕掛品換算量

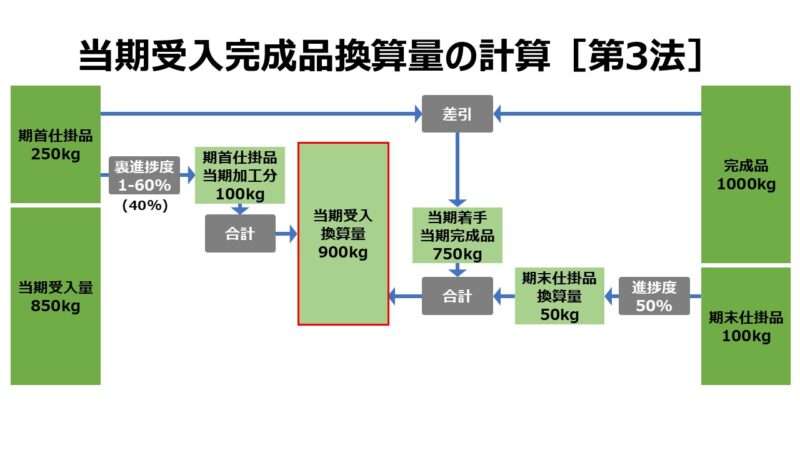

[第3法]純粋FIFO-米国法

トコロテン方式で、借方(投入)側から注入された数量を貸方(産出)側で極力細分化する方法で、基本的に左から右に流れるので、FIFOの精神にも合っている。

米国の会計系/金融系資格試験の指導法がこれであるため、ニックネームに「米国法」を付している。

基本概念は下記式の通り。

当期受入換算量 = 期首仕掛品当期加工分 + 当期着手当期完成品 + 期末仕掛品換算量

しかし、日本ではあまり人気が無い。なぜなら、「裏進捗度」という概念が直感的に分かりにくいからだ。

期首仕掛品の加工進捗度が60%ということは、1 ‐ 60% = 40% が期首仕掛品の当期加工分である。期首仕掛品は前期に60%だけ加工を施して、残りの40%を当期に加工して、ようやく100%(=60%+40%)になって一人前の完成品になる。

この1 ‐ 60% を「裏進捗度」とは勝手に筆者がそう呼んでいるだけだ。数学的には、60%と40%の関係は補数である。

「裏進捗度」が進捗度の補数ならば、期首仕掛品完成品換算量と期首仕掛品当期加工分または、期末仕掛品完成品換算量と期末仕掛品次期加工分も下記のような一定の関係にある。

期首仕掛品 = 期首仕掛品完成品換算量 + 期首仕掛品当期加工分 = 150kg + 100kg = 250kg

期末仕掛品 = 期末仕掛品完成品換算量 + 期末仕掛品次期加工分 = 50kg + 50kg = 100kg

であれば、

期首仕掛品当期加工分 = 250kg × (1 – 60%) = 250kg – 150kg = 期首仕掛品 – 期首仕掛品換算量

期末仕掛品次期加工分 = 100kg × (1 – 50%) = 100kg – 50kg = 期末仕掛品 – 期末仕掛品換算量

となるので、必ずしも「裏進捗度」を用いなければならなということはない。しかしここまでの関係性を理解できるならば、もはや「裏進捗度」の使い方に熟知しているといっても過言ではないだろう。

[第4法]純粋FIFO-プロセス準拠法

![当期受入完成品換算量の計算[第4法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-4_v1.4-800x450.jpg)

純理論的にトコロテン方式を貫徹したい場合は、頭から「当期投入量」の数字をいじっていかなければならない。[第4法]は、その原理原則に最も充実な方法である。

基本概念は下記式の通り。

当期受入換算量 = 期首仕掛当期加工分 +(当期受入量 - 期末仕掛品次期加工分)

但し、❶[第3法]で登場した裏進捗度を用いること、❷次期に回されて当期には無関係である「期末仕掛品次期加工分」という変数が余計に登場すること、❸当期受入換算量の計算とは別に期末仕掛品換算量および期末仕掛品原価を算出する必要があることから、最も理論的(現実の製造プロセスを忠実にトレースしようとしているという意味)だが、最も複雑な計算方法でもある。

ちなみに、当期着手分から期末仕掛品換算量を差し引くことで、当期加工当期完成品量が得られるので、結果的に(間接的に)純粋FIFOの計算目的も達成されるという”ちぐはぐさ”付きの方法でもある。

わざわざこの方法を採らずとも、もっと簡単に計算結果が早く得られる計算方法が存在するので、この計算法を好んで使う人はよっぽどの理由があるのだろう。

あわせて読みたい

コメント