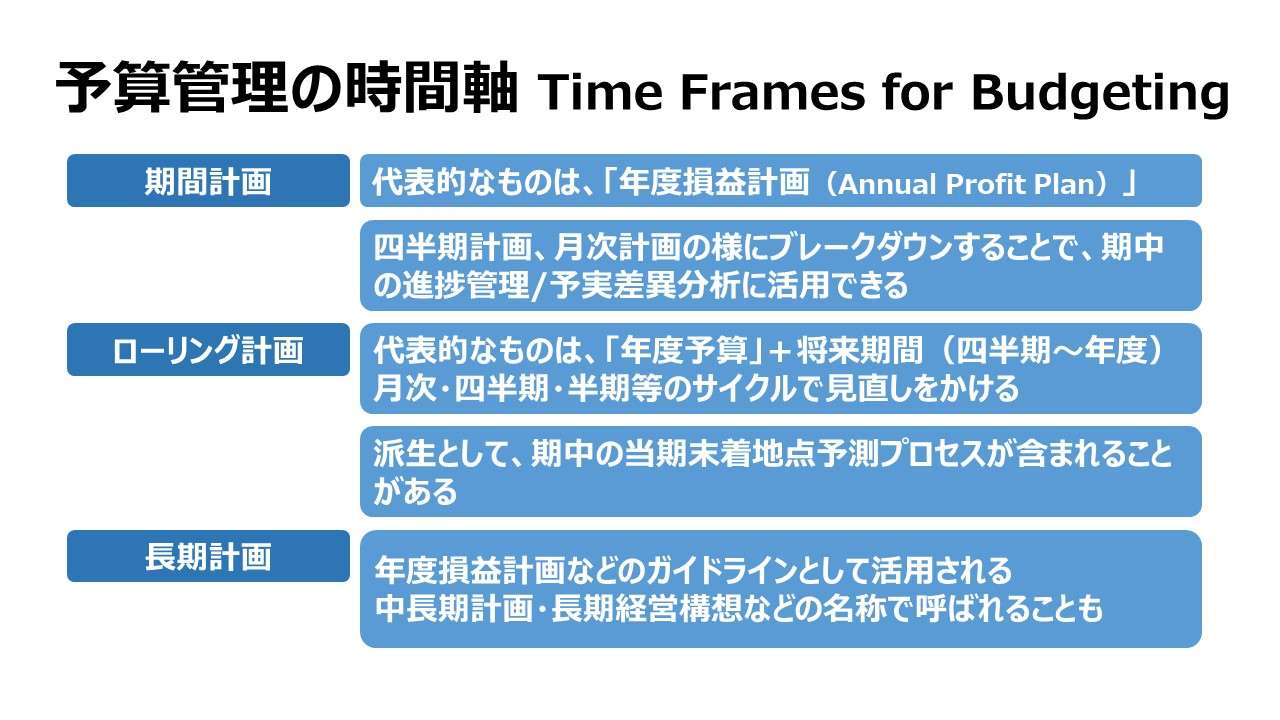

予算管理の時間軸 Time Frames for Budgeting

期間計画 Periodic Plan

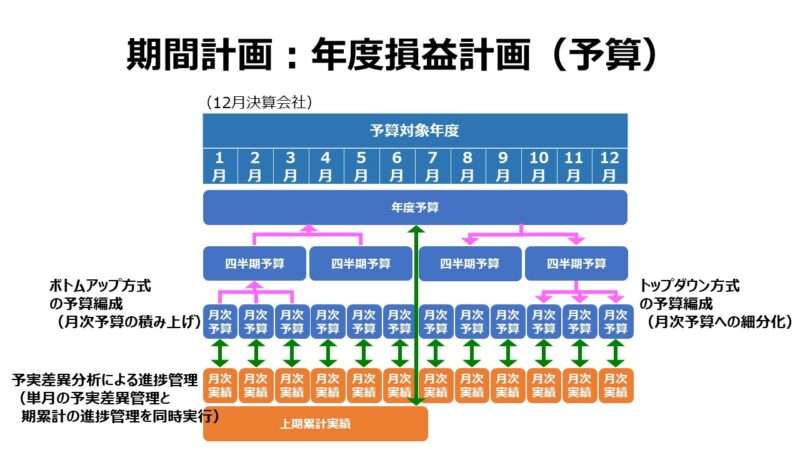

損益計画(profit plan)は、原則として期間計画として策定される。一般的にこの期間に年度があてられ、たいていは年度計画として形をとる。

そして、この年度損益計画(annual profit plan)は月次計画や四半期計画に細分化される。この年度は、会計期(会計期間)であり、1年ごとに区切られた決算期となる。

翌決算期を対象とした予算編成、当決算期を対象とした予実対比による進捗管理を中心に据えた予算管理、いずれも決算期に合わせた予算管理期間の設定は、もし予算期と決算期がずれていた場合を想定するとずっと便利で扱いやすくなる。

12月期決算を例にとる。年度予算を12等分して月次予算とした場合の売上予算(販売予算)を想定する(ここでは季節変動を無視して、毎月リニアに売上が積み上がっていくと仮定)。

年度の売上予算が120ならば、月次予算は10(120÷12か月=10/月)となる。これは、毎月の月次売上目標が10であることと同時に、例えば6月(期初月から数えて6か月目)ならば、4月に今期が始まってからの今期売上高の累計目標値は、60(10/月×6ヶ月=60)であることを意味する。

もし仮に、6月までの累計実績売上高が58だとしたら、58-60=▲2 となり、売上予算における予実対比としては、2だけの不利差異ということで、今年の上半期の販売活動は目標未達に終わったということ、下半期は少なくとも、この不利差異2の分だけ余計にどこかで挽回しておかないと、12月末の期末時点において、年間売上目標が未達に終わる可能性が高いことが分かる。

このことから、より短期の期間計画はより長期の期間計画の進捗管理に援用することができる。但し留意点として、より長期の期間計画を合理性を持ってより短期の期間計画に細分化(ブレークダウン)することが可能な場合にその運用は限られる。

(例:設備投資案件数や社内に複数走っているプロジェクト管理については、財務収支にせよ作業進捗にせよ、時間軸の進捗に応じて、日別・週別・月別など、期間単位ごとに測定対象となる事象の目標値を事前に設定し、かつ実績値もタイムリーに集計される必要がある。設備投資案件やプロジェクトについて、着手と完了時点しか知ることができない業務品質の場合、残念ながら、これら設備投資案件やプロジェクトに関する進捗管理は不可能で、着手と完了時点管理しかできない)

なお、ボトムアップで、月次計画(月次予算)を四半期、年度へ積み上げて年度予算を編成する方式もある。詳細は別稿に譲るが、ここでは、予算編成時も予算管理時も、期間計画であるなら、より短いスパンの計画という細分化された単位を持つことができる点のみ頭に入れておいてほしい。

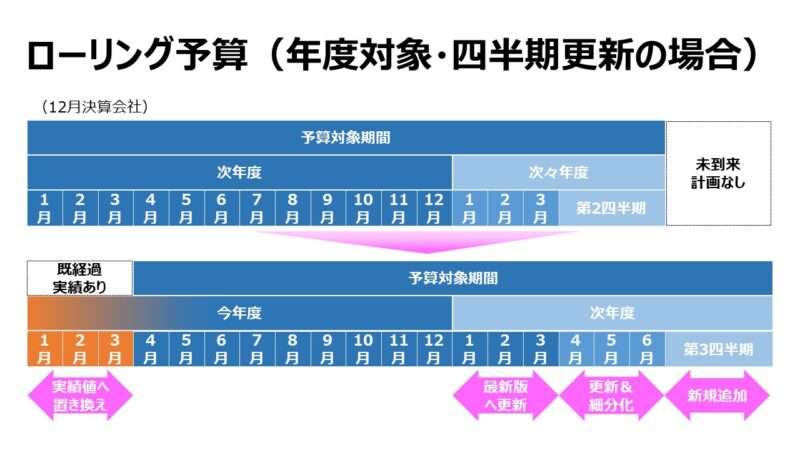

ローリング予算 Rolling Budget/Continuous Budget

期間計画としての年度損益計画(年度予算)も毎年行われるものだが、特に、継続基準(continuous basis)で編成される予算として「ローリング予算(Rolling Budget/Continuous Budget)」という予算編成プロセスが存在する。

予算編成時にカバ-される予算期間が常に一定期間(場合によって、月・四半期・半期・年度などいろいろなタイムスパンが想定される)だけ、本来は次期の予算編成対象期間のものを先取りして含めるやり方を指す。

上図は、年度予算+将来6ヶ月の先取り分を含んだローリング予算の一例である。実務としては煩雑だが、これを四半期で更新する(ローリングをかける)ことを前提とした運用表である(あくまで一例にすぎない)。

既に今年度の予算対象期間が第1四半期分だけ経過しているので、第1四半期は予算値を実績値に置き換える。次年度(前回ローリング時点では次々年度だった期間)の第1四半期を新しい内外環境の変化を反映したものに更新をかけ、第2四半期を月次計画にブレークダウンし、第3四半期のラフ計画を新規追加する。

このようにすることで、

- 今年度計画の着地点がより理解しやすくなる

- 来期予算編成の作業負荷を前倒しで分散できる

- 今期の期中オペレーション計画見直しやオペレーション修正に来期予算の視点を盛り込める

というメリットを享受することができる。もちろん、煩雑なローリングオペレーションの作業負荷を許容した上ではあるが。

上記2について補足。このまま当期の第2四半期に到達すると、ラフながらも来期予算編成のガイドラインが完成する。そして、ローリング予算オペレーションの完全な内部で、第3四半期には来期予算編成が事実上完了していることになる。

次に、上記3についての補足。サプライチェーンやPSI(生産・販売計画・在庫)管理を考えると、年度予算の年度で区切るという考え方は、到底受け入れることができない。決してオペレーションは年度区切りで行われるのではなく、仕入リードタイム、生産リードタイム、納品リードタイムは年度等の予算期を跨ぐことが前提であり、これらをモニタリングしながらファインチューニングするものだからだ。

ローリング予算により当該予算期を超えた販売・受注見込み情報を得ることで、購買部門や製造部門は自組織内のオペレーション計画改訂の良好な元データに活用できる、というのがローリング予算の最大の導入メリットなのである。

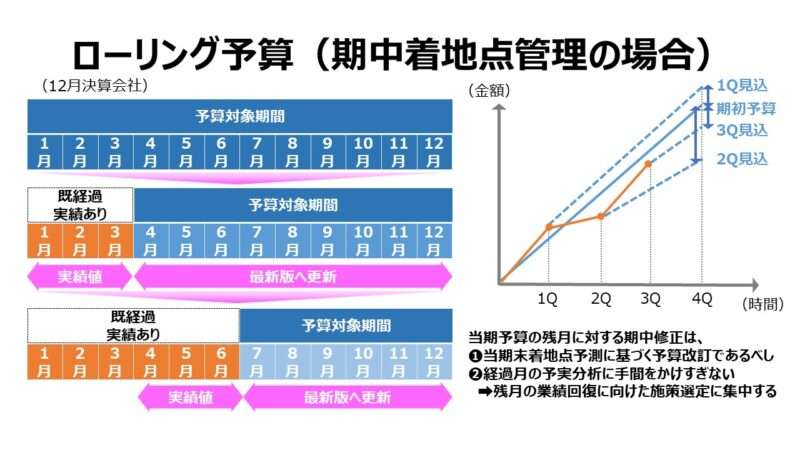

ここで、上表をもう一度眺めてみてほしい。何か物足りなさを感じられた読者は、きっと実務に長けている方で、当期計画の着地点管理(当期予算の進捗管理)で苦労をされている方なのだろう。

ローリング予算に関する議論は、来期以降の先取りした予算値・見込値を取込むことばかりに注目がいっているものが多い。本当にローリング予算を運用した実務家が着目するのは、ローリング予算の効果を何倍にも高めるためには、実は当期の進捗管理への応用がキーポイントとなる点である。

折角、当期の第1四半期や第2四半期に到達した時点で、ローリング予算の業務を行うのなら、当期における残期間の予算修正をもやっておきたいという衝動に駆られる人は少なくないはずだ。

逆説的に、この論点は、当期の着地点予測、予実差異分析、見込管理などの論点であり、本来的なローリング予算についてアカデミックな方々があまり想定しない使われ方である。よって、厳密にはローリング予算の範疇ではないが、ここでその運用にも触れておきたい。

来期以降の予算期間に向けたローリング予算の改訂時点において、当期着地点予測も併せて実施する場合のオペレーションイメージは上図の通り。

期末時点への期間がより短くなるので、❶予測精度が高まる、❷業績変動の起因となる内外環境の変化に関する情報を掴みやすくなる、という効果が考えられる。そのため、期初予算値より、各ポイントの着地点予測の方が正確性を増すことが多く、それを前提としたオペレーション変更計画も立案しやすくなる。

一般的な語用として、ローリング計画は当該予算年度以降の将来期間に対する予算編成や見込値作成を指すことが多いが、当該年度の着地点予測を含む場合があることに留意する。

予算は「予算書」として記述されたもので、取締役会(経営会議)など、上位の執行機関の決定で公式に定められたものであるから、徒に予算変更することに抵抗が大きい場合がある。

実態は予算改訂だが、社内用語として、予測管理・見込値修正などと呼称しているものも多い。

長期的予算(長期計画) Long-term Budgets

時には、1年超の予算期に及ぶ予算(日本語では中長期経営計画、長期経営構想と命名されることも多々ある)が作成されることもある。ロングスパンの予算(計画)では、最低限必須のオペレーションデータのみを取り扱い、オペレーション全体や詳細な財務的計画までは記述しないものが一般的である。

そういった長期目線の予算(計画)は、来る予算期のマスター予算を作成するためのガイドライン(基本方針)としての役割を持つことが多い。長期的予算(計画)によって示された戦略的計画が、年度予算によって定量化され、1年間の活動計画によって戦略的計画の効果がどれくらい発揮されるかの期待値を経営層をはじめ、全従業員が理解する形になって社内に共有されることになる。

まとめ

予算はスタテックなイメージがあるが、内外の環境変化が激しく急速な場合は、アップデートをかけて、常に適切なものとして維持することも大切である。

ローリング予算方式は、予算にアップデートをかける手段として有用で、経営層が内外環境の予期せぬ変化に対応することを助けてくれる。

予算編成行為自体が、それに参画する関係者の自社及び自社を取り巻く経営環境に対する理解を深めてくれるとともに、今後の活動方針について共通の理解をもって、皆の意識を経営目標の達成に統一させることができる。

あわせて読みたい

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント