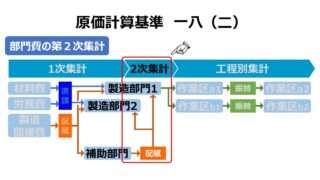

階梯式配賦法における配賦序列の決定

部門別計算において、補助部門費を他の部門(製造部門、自部門以外の補助部門)へ配賦する必要がある(原価計算基準 一八(二)部門費の第2次集計)。

このとき、補助部門費の配賦方法には大別して、「直接配賦法」「階梯式配賦法」「相互配賦法」という3つの方法がある。

この中で、階梯式配賦法(step-down method)については、補助部門同士の配賦順序をつけるための序列(order)を決めてやる必要がある。そうしないと、補助部門間の配賦が循環に陥り、いつまで経っても配賦計算が終わらないからだ。

そして、この配賦順序のための序列の決め方に実は定説(規定)が無い。

本稿の目的は、どの序列法が適切かという理論的決着(評価)は脇に置いといて、複数ある代表的な序列定義法の計算過程と計算結果の違いを理解することにある。

会計系試験で補助部門費の配賦計算が階梯式配賦法を採用する形で出題されるときは、配賦序列(配賦順序)に関する情報も付されていることが通常である。

配賦順序の決定基準

複数の決定基準

代表的な配賦順序の決定基準は下記の通り。なお、「〇〇法」の名称は本稿での取り扱いのために名付けたもので一般的なものではない。

- 補助部門費の用役の性質から判断(性質法)

- 補助部門の配賦先部門数が多いものから優先(用役提供数法)

- 補助部門の自部門費の金額としての大きいものから優先(部門費額法)

- 補助部門費の他補助部門への配賦比率がより大きいものから優先(配賦比率法)

- 補助部門費の対補助部門配賦額の大きいものから優先(配賦額法)

「性質法」は、補助部門の用役提供の性質をナラティブに比較・判断して決める方法だ。例えば、工場管理部門は全ての工場関連部門(製造部門+補助部門)へ薄く広く用役を提供している基盤的サービスを提供しているのだから、最初に配賦対象にすべきという理屈である。

「用役提供数法」は、1つの用役提供先しか持たない補助部門より、複数の用役提供先を有する補助部門の方が用役提供範囲がより広いから、これを優先して配賦計算対象にした方が合理的という判断に基づくものである。

「部門費額法」は、配賦計算はしょせん金額負担の大きさに結果が左右されるのだから、最も自部門費が多い補助部門が配賦計算に与える影響が最も大きいと考えるのが自然とする。この影響度の大きい金額を優先して配賦計算を行うのが合理的であるという判断に基づくものである。

「配賦比率法」は、相手補助部門から受ける用役と自部門から相手補助部門へ提供する用役の大きさの比率に注目する。配賦比率(他補助部門への配賦額÷部門固有費)が大きいものが配賦計算に与える影響力が強いからこれを優先して配賦すべきと考える。

「配賦額法」は、「部門費額法」と「配賦比率法」のいいとこどりを図る背折衷案である。

ケーススタディ

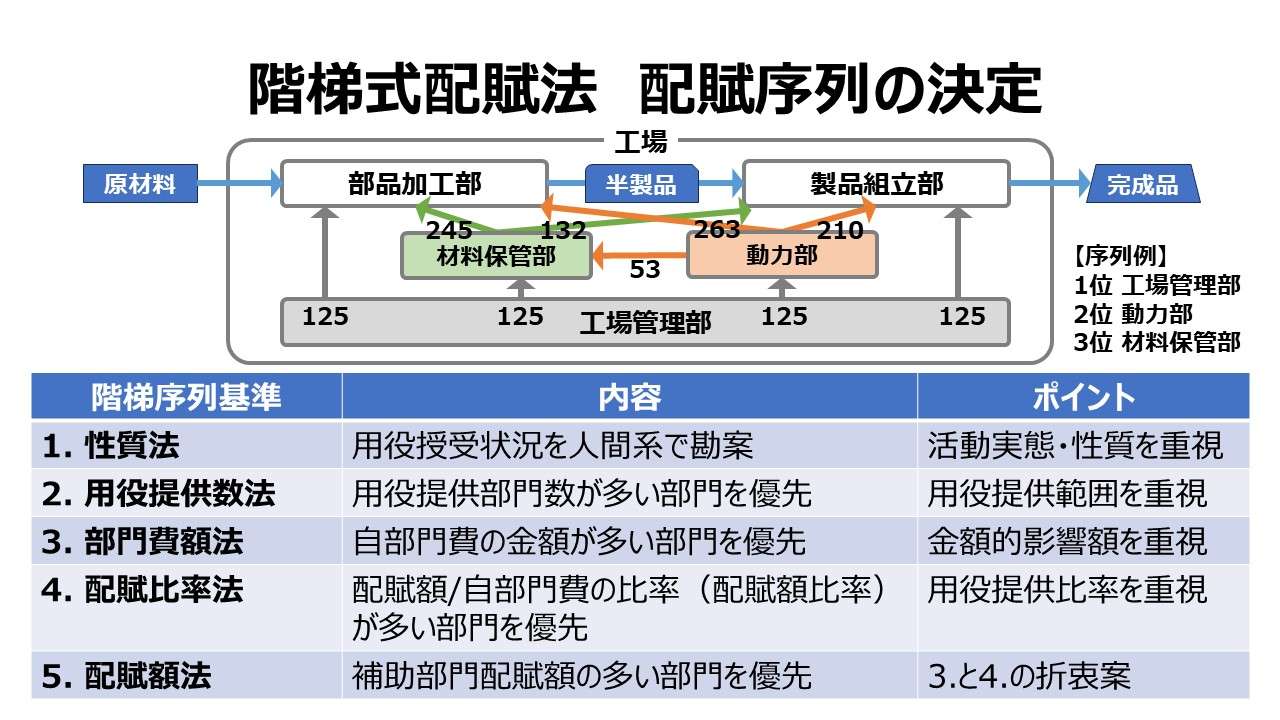

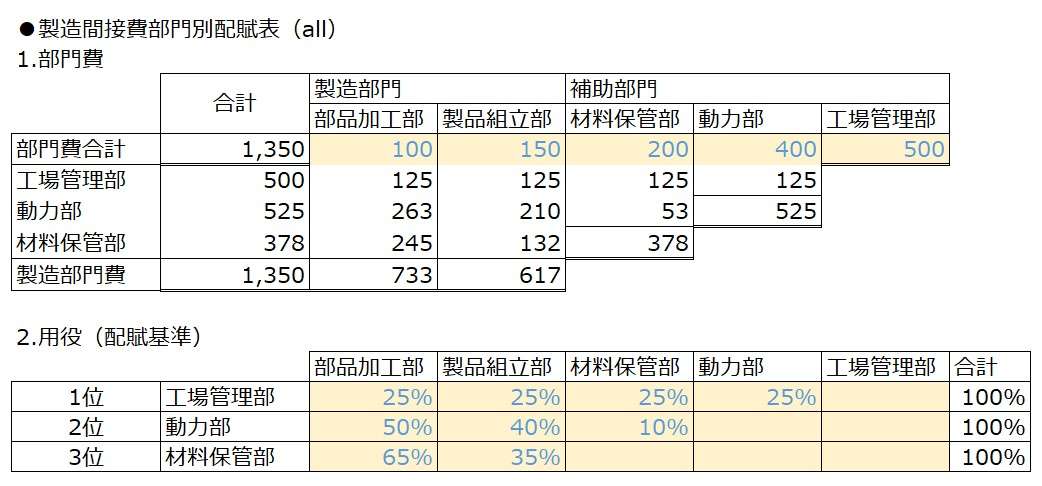

製造部門が「部品加工部」「製品組立部」の2つ、補助部門が「材料保管部」「動力部」「工場管理部」の3つ、合計5つの部門からなる工場を想定する。

なるべく現実に即したストーリーに沿って、5つの判断基準をそれぞれどのように採用していくかについて説明する。

まず、「性質法」は、用役授受や工場における各部門の機能役割から判断するものである。この例では、工場管理部は工場全体に用役を提供しているから、いの一番に配賦対象とする。次いで、動力部が同じく補助部門である材料保管部に用役を提供しているので、2次の優先部門とする。最終的に材料保管部が残るが、この補助部門は他の補助部門に用役を提供していないから、席次は3次としても差し支えない。

同時に、「用役提供数法」も、工場管理部の提供先が2つ、動力部が1つ、材料保管部が0という判断になるので同順位となる。

実は、残りの判断基準もすべて、この例題では「性質法」「用役提供数法」と同様の結果となる。

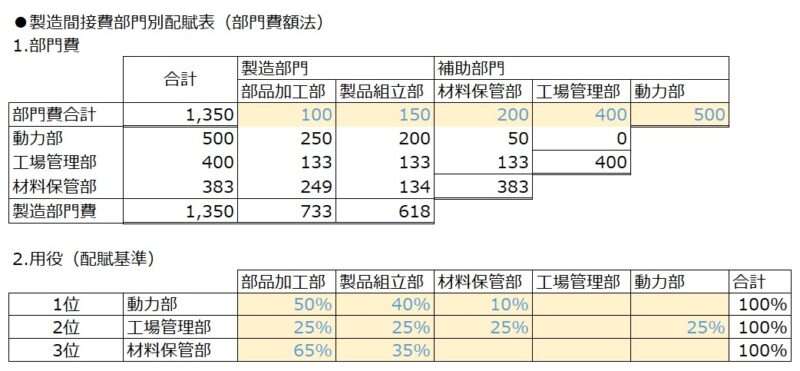

次は、意図的に動力部の部門費を工場管理部のものと入れ替えて最大値にすることで、「部門費額法」による序列を、❶動力部、❷工場管理部、❸材料保管部とした。

この方法を採用すると、補助部門費配賦表では工場管理部から動力部への配賦額がゼロとなる。これは、配賦基準25%が存在するものの、配賦序列が劣後することによる。

せっかく集めた配賦基準が無用になったということだ。

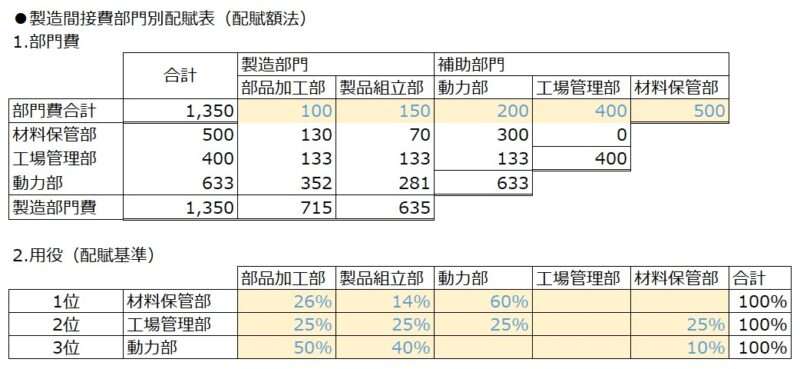

3つめの例は、実際にもある事例だが、自工場の電源を自家発電で賄うために、材料保管部から動力部へ燃料が供給されるケースを表している。

この燃料補給費が工場全体の生産性を左右する重要なキーポイントである場合、材料保管部の固有部門費の大半が他の補助部門へ仕向けられるわけだから、これを優先して配賦計算対象にしたい場合、この基準が生きる。

前段の例で考えた想定に加え、さらに材料保管部の部門固有費が圧倒的な規模の大きさになっていれば、このケースでも当然に材料保管部からの配賦が最優先されることになる。

広く工場全体に管理サービスを実施している工場管理部より、材料保管部の補助部門費配賦を優先したくなる心情も十分に理解されよう。

さて、上記4つのケースについて、それぞれの基準でどのような序列(順位)になるかを一覧にまとめた。こちらもご参考頂きたい。

ケーススタディの数値検証で2つ注意事項がある。

配賦基準として用役提供度を「%」という計量値で集計しているように見えるが、これは、本稿での説明しやすさを重視した苦渋の決断の結果である。

材料保管部ならば、提供材料の重量比(トン)で配賦基準を作るべきかもしれない。動力部ならば、生成した熱量や電力(ワット)で計量すべきかもしれない。工場管理部ならば、各部門へのサービス時間基準や担当者の頭割りの人頭税で配賦計算をするべきかもしれない。

ここではそう言った計量値を取り込んだ後、配賦先ごとの割合(どうせ次の作業でそうするしかない)による構成比率に従って配賦することが分かっているので、最初から「%」表示の数値を使用している。

こうしないと、「配賦比率法」「配賦額法」の判断基準への理解が大変にもなる。それは読者に一見で分かってもらうための措置に過ぎない。

もう一つの注意点は、配賦表の被配賦額は、配賦基準テーブルの「%」を決してそのまま使用していないということだ。

ケース2以降、用役提供先が多い工場管理部が序列で2位以下になると、工場管理部から見て上位にあたる動力部・材料保管部へは未配賦となるが、配賦基準値(25%)はそのままワークシート上に残っている。

このとき、最初に各部にあてがわれた25%のままで工場管理部費を配賦してしまうと、未配賦額(25%分)が工場管理部に残ってしまう。つまり、ワークシートの裏ではきちんと、33.3%( ≒ 25% ÷(25%+25%+25%))で計算しているということだ。

これら2つの注意点は、配賦基準値を「%」表示にした功罪でもある。背に腹は代えられなかった。

階梯序列の決定基準の考察

冒頭にも記述した通り、どの序列が最適かを語るつもりは毛頭ないが、せめて、提示した限りの基準に対する自己評価は付しておきたい。

「部門費額法」「配賦比率法」「配賦額法」の3つは、定量基準で判断が明確で取り回しが一見良いように見受けられる。資格試験での計算問題としては受験者も取り組みやすいことだろう。

ただし、実務での活用は少々問題があるかもしれない。なぜなら、これらは実際の配賦額・部門費が経年で変化していったときに、その都度作り直しになる可能性が高いからだ。

階梯式配賦基準の見直しにあたって、通常ならば予算管理期間に基づくとするのが一般的であろう。後は期中に工程変更があったり、社内商流変更や新会社(新工場)設立の影響も受けるかもしれない。

そういうビックイベントにまつわるものは、いずれにせよ、イベントドリブンで手直しが必要なことには間違いない。だが、この3つは、定量基準だから、どこかの補助部門費の発生額が上下しただけで、工場全体の配賦ルート設定がやり直しになる。

実務担当者として、補助部門費配賦テーブルを運用・メンテナンスする際に、こういう頻繁かつ強制的な変更というのは実に嫌なものだ。

一方で、「性質法」は人間の目で生産管理・生産現場の事情を勘案して決めるものだから、何か客観的な定量基準で強制的な変更がかかるわけではない。そのため、運用保守性が高く、妥当性も比較的維持できる(設定担当者の力量によるにもよるが)。

「用役提供数法」は、一見すると定量基準のように思えるが、実は懐が広く、人間系で調整可能な範疇に入る。ここは用役提供本数が見かけは4本だけど、こっちの3本の方が重要性が高く、結局、あそこの4本は最後はあのひとつの工程に収斂することが分かっているから、実質1本と考えるとやっぱり後回しで、という風に勘案する余地がある。

だから、「性質法」とかなり似た結果になることが多い。

これはお国柄にも出ていると感じている。日米の資格試験の出題傾向から、米国の会計系試験では、「配賦比率法」推しで、日本の教科書では「用役提供数法」推しである。

米国はとにかく多様なルーツの人の集まりだから、客観的で定量的な基準を持ってこないと決着がつかないのだろう。日本は、衆議・調整・カイゼンの文化・風土だから、「性質法」「用役提供数法」が馴染むのだろう。

個人的には、原価計算の二面性について深く考えさせる事案だと思っている。というのは、目標原価(ターゲットコスティング)の考え方では、”原価は作りこむものである” と叩き込まれる。

であれば、工程設計から入ってコストダウンと生産性向上のために汗をかいていると、その過程で自ずと間接費の配賦ルートは、”これがあるべき”というものが見えてくるものだ。そこでは「性質法」が馴染む。

定量基準で無見識に勝手に配賦ルートが変化する状況下だと、どうやって目標原価を作りこんだり、原価維持に努力を傾けられるのだろうか?

原価計算のもう一つの面は、”給付計算”の顔である。間接費はいつか・どこかで完成品にチャージしないと、発生コストを永遠に回収できない。直接原価計算(部分原価計算)で製品採算分析をしていたとしても、全部原価計算ベースで制度会計上は報告を求められるし、最終的には全部原価ベースでの損益で勝負となる。

縁もゆかりもない補助部門費に見えても、1%の関連性でも見出して完成品にチャージする機会を設けないと、その補助部門費は永遠に回収されずに全額損失になってしまうため、配賦は恐怖であり強制的なものでもあるのだ。

階梯式配賦法における階梯序列を決めることの重要性

これを言っては元も子もないが、所詮配賦は配賦なのだ。100万円の発生原価をどう配賦しようが、100万円が90万円にも120万円にもならない。100万円のままだ。

(ただし、責任会計の視点に立ってみれば、赤の他人の部門に配賦されて、自部門への配賦を免れることができたなら、狭い意味で、100万円が90万円にも0円にもなり得る)

さらに、前節のケーススタディで見て頂いた通り、階梯序列を少々いじったところで、全補助部門費額が変わることもなく、2つの製造部門(部品加工部門・製品組立部門)それぞれの補助部門費の配賦負担額もたいして違わない。

であるならば、階梯式配賦法の狭い世界でどの序列法が合理的かを議論する時間は実にもったいない。階梯式配賦法の妥当性に時間を費やすのは非効率経営を促進してしまう悪手である。

階梯式配賦法しかこの世の中にないのではなく、相互配賦法も直接配賦法もあるだから。本稿での論考を無駄にしたとしても、もっと意味のある論点に議論の時間を振り向けるべきだ。

配賦負担額の押し付け合いに関する社内政治に労する手間暇が惜しければ、相互配賦法や直接配賦法を採用した方が少しはましになる。最近の計算ツールの進化により、相互配賦法の使い勝手は格段に向上した。いつまでも算盤と手計算の時代ではない。

空振りに終わる配賦基準の集計について

「用役提供数法」とは異なる序列決定基準を採用した際、せっかく集めた配賦データが未使用のままお蔵入りすることに、データ収集担当者ならば、落胆することもあるかもしれない。また、自部門の用役消費データ(即ち自家消費高)は、補助部門費の配賦計算に不要だから、収集対象ではないと上司から注意されたこともあるかもしれない。

現代ではもう手書きの「配賦基準データ報告書」「配賦情報連絡票」など使っていないだろう。ITの力を使って、配賦基準テーブルは作成されているはずだ。

であれば、変更対応への耐性を強化するため、機械的にデータ収集するサイクル・仕組みをできるだけ維持しておいた方がいい。色気を出して少しでも楽をしようとして、データ収集範囲を狭めると、いつか自分の首を絞めることになる。

自家消費分のデータについては、実は配賦計算には不要でも、業績管理/業績評価にはうってつけの情報であることは隠されている真実だ。

(あくまで一例なのだが)工場管理部門に10人の管理職が在籍していたとする。その内、6人は実際にフルタイムで管理業務に携わっており、この管理業務サービスの配賦基準を各部門向け業務の所要時間だとする。

一人当たり、160時間/月の勤務時間で、在籍人数が10人だから、工場管理部門の持ち作業時間総数は、160時間/月×10人=1,600時間/月 と計算できる。

管理職の平均給与が100万円だとしたら、1か月の工場管理部門のサービスコストは 1,600万円となる(経費その他除く)。

実働は6人だけだから、本来、各部門へ配賦すべき工場管理部門費は、1,600万円×6人÷10人=960万円 であり、1,600万円×4人÷10人=640万円 は非原価 で、本来ならば、営業外損失行きが妥当かもしれない(笑)。

しかしながら、全部原価計算の世界で、かつ終身雇用前提の雇用環境ならば、1,600万円は全額、補助部門費配賦対象とするのが妥当であろう。

表の顔(原価計算)で、配賦可能額は1,600万円として、裏の顔(業績評価)で、配賦対象額は960万円+自家消費高が640万円とするのが真に妥当かもしれない。

こうした業績評価用の資料作成のためにも、自家消費高もデータ収取する必要があるのだ。

本稿は、個別企業の会計監査に口出しする意図も権限もない所で記述されている。実在する人物・団体・事柄とは一切関係ありません。

あわせて読みたい

コメント