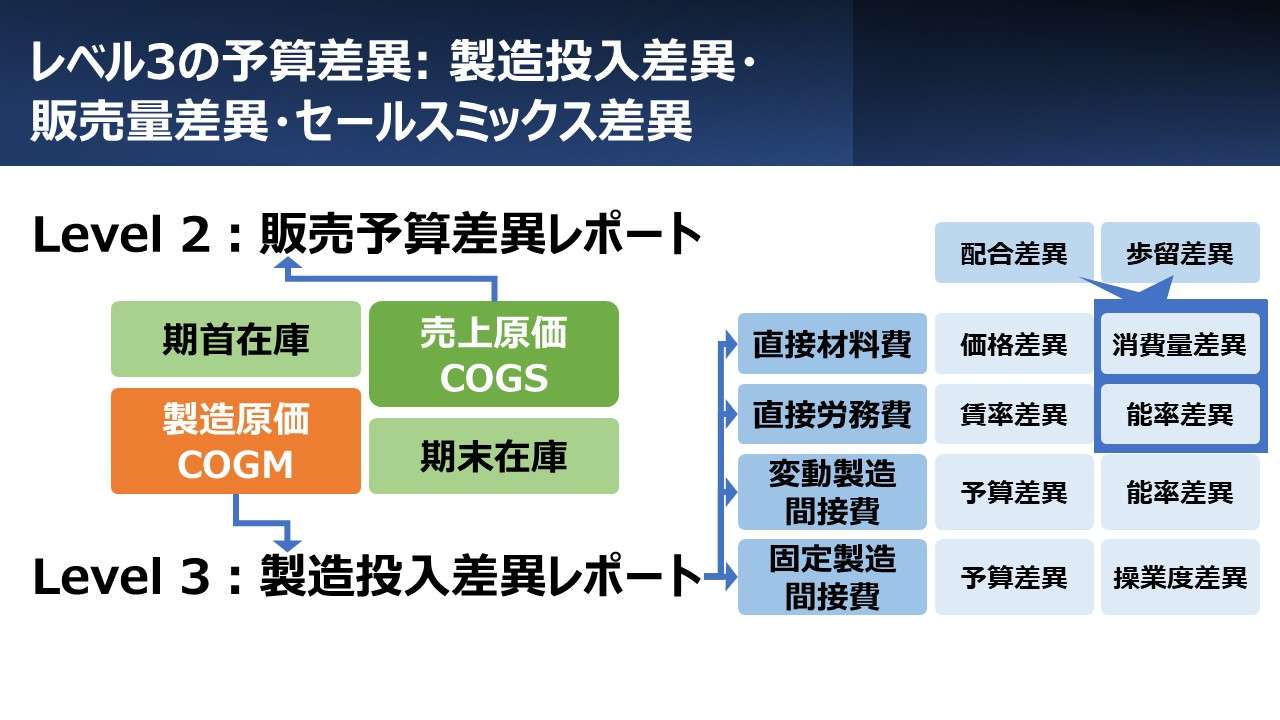

レベル3の予算差異:製造投入差異・販売量差異・セールスミックス差異

製造投入差異は、生産高ベース(used in production)の直接材料費(direct materials)、直接労務費(direct labor)、製造間接費(manufacturing overhead)に対する予実差異である。

製造投入差異は、生産工程における生産財の投入に関する次のような問題に関連したものである。

- 生産一単位あたりの生産財の投入量が標準消費量を上回っているか下回っているか

- 数量差異(quantity variance)

- 能率差異(efficiency variance)

- 生産一単位当たりの生産財の投入単価が標準価格を上回っているか下回っているか

- 価格差異(price variance)

- 賃率差異(rate variance)

上記3勘定に対する製造投入差異は、主に生産管理で用いられる。製造投入差異は変動予算差異レポートでも用いられることがあるが、留意すべき点がある。

変動予算差異レポートにおける製造投入差異は、実際販売高に対応した許容原価と実際原価の差を、あくまで販売数量ベースで表したものである。

生産管理で用いられる製造投入差異は、実際生産高に対応した許容原価と実際原価の差を生産数量ベースで表したものである。

それゆえ、変動予算差異レポートは、損益計算書(P/L、I/S)のフォームで提示することができるが、生産管理で用いられる製造投入差異は、損益計算書のフォームで提示されることはない。

財務会計システムにおいて、製造投入差異勘定は各期末の売上原価の締め時に合わせて締められる。

材料勘定は、売上原価および期末仕掛品と期末完成品とに配賦されるのが一般的だが、直接材料費差異は、直接材料費勘定(在庫)にのみ配賦されることになる。

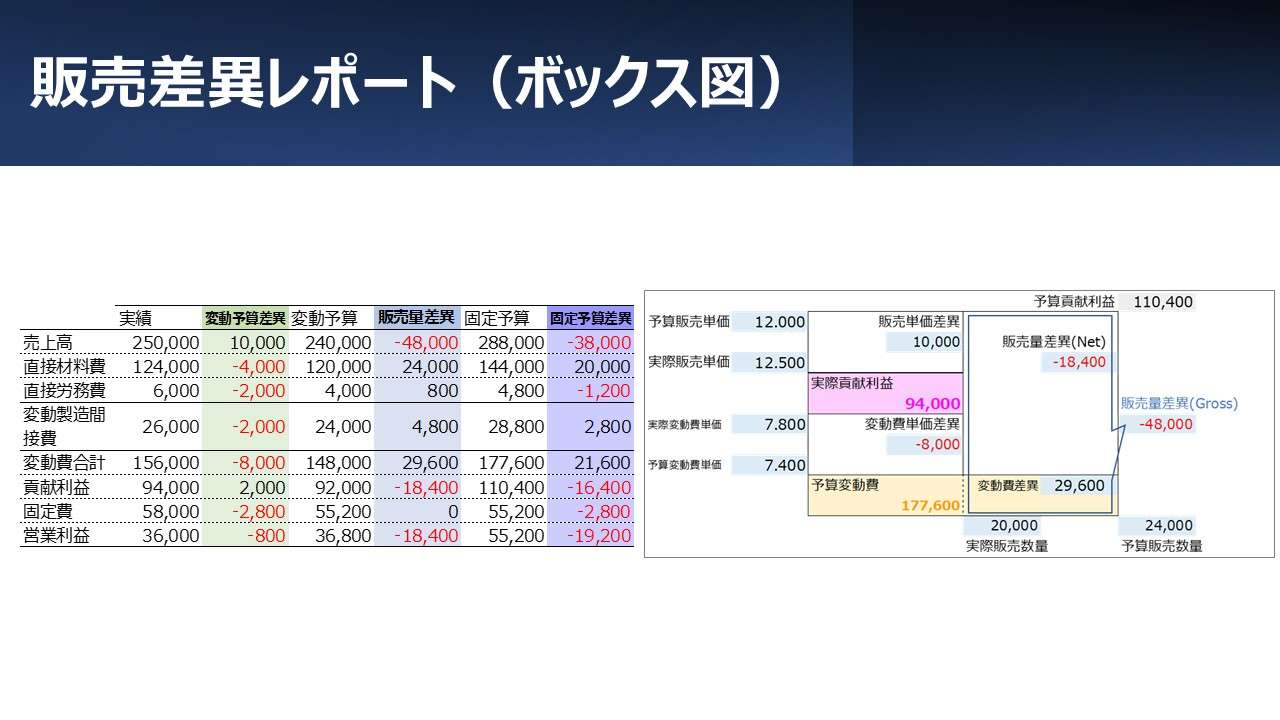

販売差異(Sales variances)と生産高差異(Production variances)の違い

販売差異レポートは、実際に販売された商材に対する差異のみを表示する。販売差異レポートは、いわゆるレベル2の予算差異と呼ばれる。

販売差異レポートの中にある変動製造費のパートは、売り上げられた商材にかかる諸変動製造費に対する全変動製造費予算差異から成る。

全変動製造費予算差異には、売上高(販売数量)に対する製造投入価格差異と製造投入数量差異の両方が含まれている。

そこで、レベル3の製造投入差異レポートでは、全変動製造予算差異に背後に隠れている明細情報を提示することが求められる。

ただし、忘れてはいけないのは、製造投入差異レポートには、その期に生産された商材に関するすべての数字が集められているので、売上原価に含まれるべきものと、期末棚卸資産に含まれるべきものの両方を含んでいることである。

レベル2の販売差異レポートは売上高に対する予算差異を表し、レベル3の製造投入差異レポートは生産高に対する予算差異を表すため、両者は突合しても厳密な意味で値は一致しない。

きちんと両者が合うケースは、期首棚卸が全く存在せず、当期製造高と当期売上高が一致する場合という特殊なケースにおいてのみである。

レベル2の販売差異レポートを単価差異と数量差異にブレークダウンしたボックス図の説明を本サイトでもした。これは、あくまで売上高(販売数量)ベースでブレークダウンしたものである。

もちろんこのボックス図は、レベル2の販売差異レポートを貢献利益まで単価差異と数量差異に分解するためのものだから、売上高ベースである限り、ボックス図の各差異項目の合計は、レベル2の予算差異と一致する。

製造投入差異が発生する理由とは

詳細の各製造投入差異の項目解説に入る前に、一度、差異発生の大前提となるべき、「なぜ、実際原価が、標準原価/見積原価/予算原価などと異なってしまうのか?」の可能性について考えてみたい。

例えば、標準原価は、見積コスト(estimated cost)や見積操業度/見積消費量(estimated level of usage)をベースに事前に決定されたものだ。

もし、企業が予算で決められた価格以外で生産財を調達したり、予算で決められた消費量とは異なる量の生産財を消費したら、もしくは同時にそういうことをしたときも、もちろん、製造投入差異は発生する。

残念ながら、事前に予定した通りに現実が運ぶことは滅多にないので、ピタリと予算値と実績値が合うことの方が珍しい。そしてそのことが分かっているにもかからわず、企業は予算を策定し、予実差異を分析するのか?

先の「なぜ、実際原価が、標準原価/見積原価/予算原価などと異なってしまうのか?」という問いは、「なぜ、経営陣は高い確率で異なることが分かっているのに、予算を策定し、予実差異を分析するのか?」という問いとして考える方が適切だろう。

こういう問いを設定すると、答えは至ってシンプルで明快だ。予実差異分析は、経営のためになるからだ。

予実差異は、その差異が発生したことを誰かの責任になすりつけてそれでOK ということではない。発生したその差異を分析することにこそ意味がある。

そして、今度は次のように予実差異発生の理由を深堀りする際のガイドに従って、改めて考えてほしい。

- 原材料や直接工数の消費高が、予算と実際でなぜ違ってしまったのか?

- 購入単価や賃率が、予算と実際でなぜ違ってしまったのか?

- あるいは、なぜ、消費高と購入単価・賃率が同時に異なってしまったのか?

- そのような違いが生じるとしたら、最もありうべきビジネスシナリオとは、一体どういうものだろうか?

予実差異分析は、経営陣にとって、特定の差異発生の理由を追及するツールを提供し、かつ事業の採算性にネガティブなインパクトを発生させる分野に意識を集中させ、経営努力をなるべく浪費しないようにする効果があるのだ。

製造投入差異の構成

製造間接費(特に固定製造間接費)以外は、先に紹介したボックス図の箇所で触れたように、各勘定科目を単価差異と数量差異に分解したものと基本的に同じである。

日本語名称のままだと、説明が長くなるため、一部英語(略称)で表記することで、できるだけシンプルかつ分かりやすくまとめた。

凡例

SP: standard price(標準価格)

AP: actual price(実際価格)

SQ: standard quantity(標準数量)

AQ: actual quqntity(実際数量)

wasp: weighted average standard price(加重平均標準原価)

SM: standard mix(標準配合率)

AM: actual mix(実際配合率)

SH: 標準操業度

AH: 実際操業度

BH: 基準操業度

| 素原価 | 価格差異 | 数量差異 |

|---|---|---|

| 計算式 | (SP – AP) × AQ | SP × (SQ – AQ) |

| 直接材料費 | 価格差異 | 消費量差異 |

| 直接労務費 | 賃率差異 | 能率差異 |

●数量差異は、複数種類のインプットがある場合、その配合の具合でさらに次のように区別できる

| 素原価 | 価格差異 | 数量差異 |

|---|---|---|

| 計算式 | (waspSM – waspAM) × AQ | waspSM × (SQ – AQ) |

| 英語表記 | mix variance | yield variance |

| 直接材料費 | 原料配合差異 | 原料歩留差異 |

| 直接労務費 | 労働能率差異 | 労働歩留差異 |

注)複数インプットの場合に、単一インプットの場合の数量差異を mix variance と yield variance に区分するやり方には、単純な表記の違いによるものも含めいくつか存在する。上記は、とりあえず代表として加重平均単価を考慮したもので記載している。

●製造間接費(4分法)

| 製造間接費 | 価格差異 | 数量差異 | |

|---|---|---|---|

| 変動製造間接費 | (SP – AP) × AQ | SP × (SQ – AQ) | |

| 予算差異 | 能率差異 | ||

| 固定製造間接費 | (SP × BH) – (AP × AH) | SP × (SH – BH) | |

| 予算差異 | 操業度差異 | ||

| SP × (SH – AH) | SP × (AH – BH) | ||

| 能率差異 | 不働能力差異 |

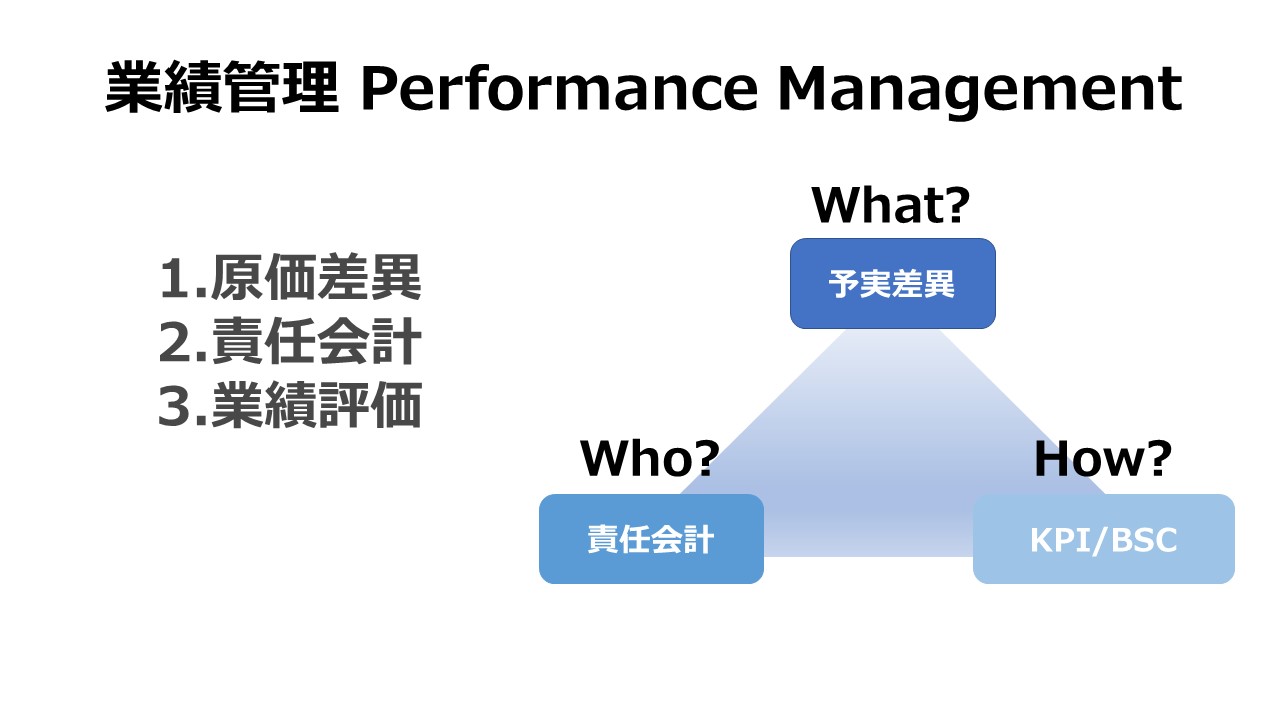

業績管理 Performance Management 体系

業績管理 Performance Management 体系

| 1 | 原価差異 | Cost & Variance Measures |

| 2 | 責任会計 | Responsibility Centers & Reporting Segments |

| 3 | 業績指標 | Performance Measures |

コメント