![原価計算基準 二二(二)[後段]総括的等価係数(簡便法)](https://management-accounting.biz/wp-content/uploads/2024/11/cost-standard-22-2-2_v1.jpg)

原文

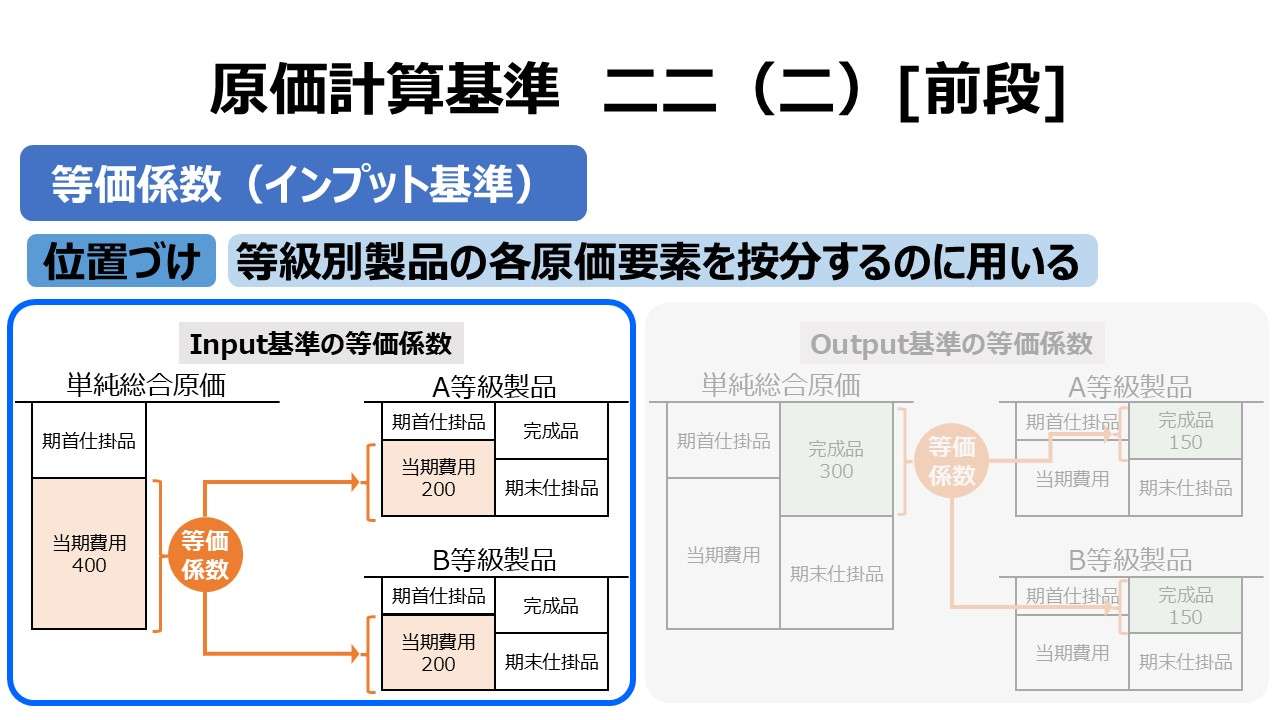

二二 等級別総合原価計算

等価係数の算定およびこれに基づく等級製品原価の計算は、次のいずれかの方法による。

(途中省略)

この場合、原価要素別又は原価要素群別に定めた等価係数を個別的に適用しないで、各原価要素又は原価要素群の重要性を加味して総括し、この総括的等価係数に基づいて、一期間の完成品の総合原価を一括的に各等級製品にあん分して、その製品原価を計算することができる。

第二章 実際原価の計算|原価計算基準

解説

総括の意味

「総括して」ということは、「総括しない」状態がまずありきということになる。

この場合、「原価要素別又は原価要素群別に定めた等価係数を個別的に適用しない」状態が、「総括しない」に該当する。

例えば、直接材料費や加工費という原価要素ごとに、等価係数を当てていくのが通常状態ということになる。

この通常状態は至って常識的で妥当的である。直接材料費は始点投入をはじめとする時点投入の場合、期首仕掛品や期末仕掛品の完成品換算量の推計は、平均的投入となることが一般的である加工費とは異なるのが通常だからだ。

よって、異なる完成品換算量を適用する必要があれば、それぞれに異なる等価係数を当てるのも道理である。なぜなら、完成品換算量に等価係数を掛け算した積数でもって、等級別製品ごとの重みづけを実施するのが等級別総合原価計算の肝であるからだ。

特に、input基準(原価財の消費量基準)による等価係数を適用する場合に、例えば、直接材料費については、投入材料の重量比で、加工費については、直接作業の所要時間比で、等価係数を設定するならば、それぞれを適用する相手となる完成品換算量はそれぞれ異なる値となっている可能性が非常に高くなる(結論は次節へ持ち越し)。

総括的等価係数が適用される条件

それでは、総括的等価係数の適用が容認されるケースはどのように考えるべきであろうか?

「一期間の完成品の総合原価を一括的に各等級製品にあん分して、その製品原価を計算することができる」とあるから、言外に期末仕掛品は対象とはしていないように理解できる。

つまり、この「総括的等価係数」なるものは、完成品総合原価を等級別製品に区分するためだけに使用されるということになる。

であれば、前節であれこれと議論していた内容は全てご破算になる。なにせ、完成品換算量の推計方法が直接材料費と加工費とで異なっていたとしても、完成品数量は共に一致しているはずだから、その完成品数量を起点にして、積数で按分計算する際にもはや完成品換算量の推計方法の違いは1ミリも加味されないためだ。

この基準二二(二)[後段]の規定は、[前段]に対する容認規定と位置付けるならば、input基準(原価財の消費量基準)による等価係数を、最も重要なタイプのものに限定し(決め打ちし)、等級別製品に対してただ一つだけ適用しても問題ないものが見つかったら、簡便法として利用してもよいと解釈するのが自然になる。

例えば、素材系の製品で、投入される原料の重量比こそが等級を決める最有力な決め手であり、原料の投入量も、加工時間もすべて製品重量比に収斂させることができる場合に相応しいやり方となる。でないと、基準二二(二)の[後段]に来る意味が無い。

期末仕掛品があった場合の問題提起 ふたたび

「基準二二(一)等価係数(アウトプット基準)」において、期末仕掛品を等級別製品に区分するか否かという問題提起に触れた。

基準二二(一)の「一期間の完成品の総合原価を一括的に各等級製品にあん分してその製品の原価を計算」という文言が、基準二二(二)[後段]の「総括的等価係数に基づいて、一期間の完成品の総合原価を一括的に各等級製品にあん分して、その製品原価を計算」と対応しているものと理解すれば、

- 基準二二(一)は、期末仕掛品の等級別製品への按分を想定しない➡完成品原価のみ等級別製品に区分

- 基準二二(二)[前段]は、期末仕掛品の等級別製品への按分を想定する

- 基準二二(二)[後段]は、期末仕掛品の等級別製品への按分を想定しない➡完成品原価のみ等級別製品に区分

という風に整理するのが文理解釈上、最もシンプルな気がする。

この解釈法だと、総括的等価係数による容認規定は、期末仕掛品原価の等級別製品への按分を省略することによる計算手続きの簡略化が目的であると解せる。そう理解することで、等級別総合原価計算の目的は、組別総合原価計算の簡便法であるとの認識法に行き着くことになる。

これは原価計算基準の設定者の意図を後人がどうやって汲み取るかという視点からの問題提起と解釈論にすぎない。あるべき原価計算として、期末仕掛品が存在するときに、どうやって等級別総合原価計算を実施するかという実践論については、基準二二[本文]、基準二二(一)、基準二二(二)[前段]でさんざん議論してきたので、そちらを参照して頂きたい。

- 等級別総合原価計算において、原価要素(群)の重要性を考慮して、ただ一つの総括的等価係数を用いて、完成品総合原価を各等級製品に按分することが容認されている

ポイント

総括的等価係数を適用する意味

総括的等価係数が適用されるのは、完成品総合原価に対してのみで限定されている。

このことは、完成品原価に含まれる各原価要素の完成品換算量がすべて対等である前提条件を満たされていることを含意にしている。

つまり、どうひっくり返っても、この総括的等価係数が適用されるのは、完成品総合原価に対してのみで、期末仕掛品には適用しない前提であると理解するのが自然である。

ということは、総括的等価係数を適用して実施される等級別総合原価計算とは、いわば、等級別単位原価計算であるとも言える代物であるということだ。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

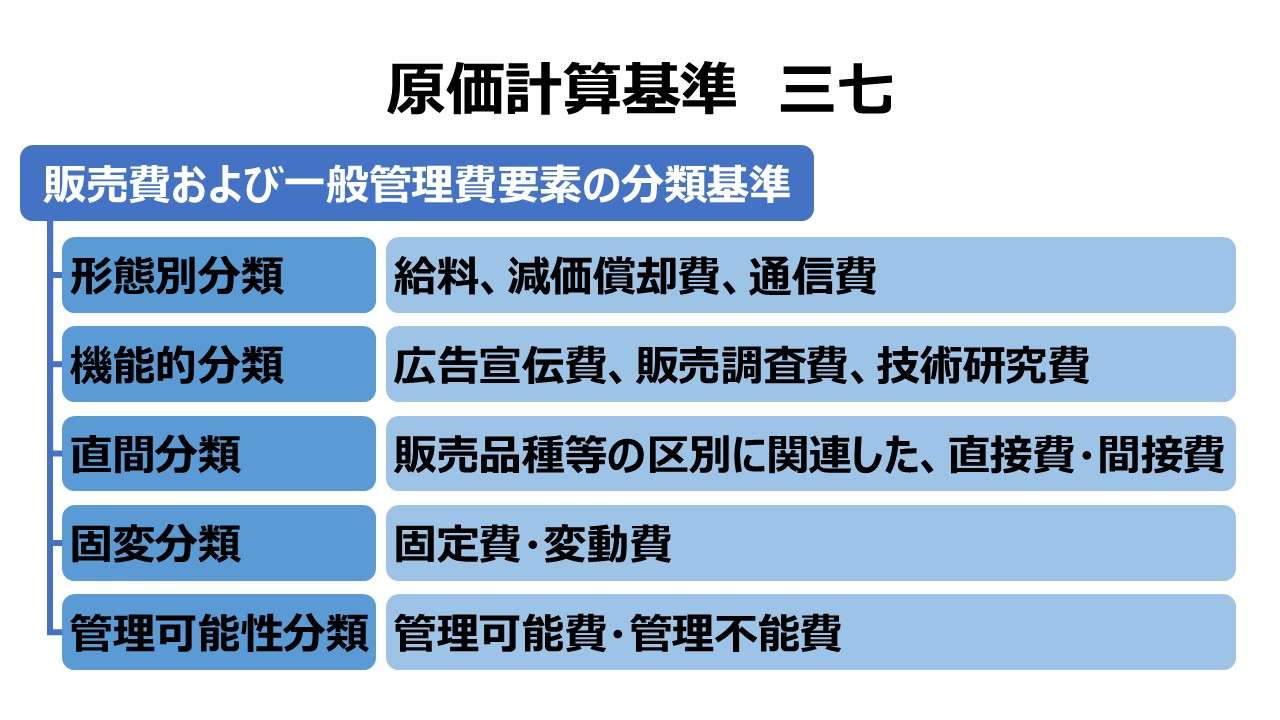

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント