原文

第二章 実際原価の計算

第一節 製造原価要素の分類基準

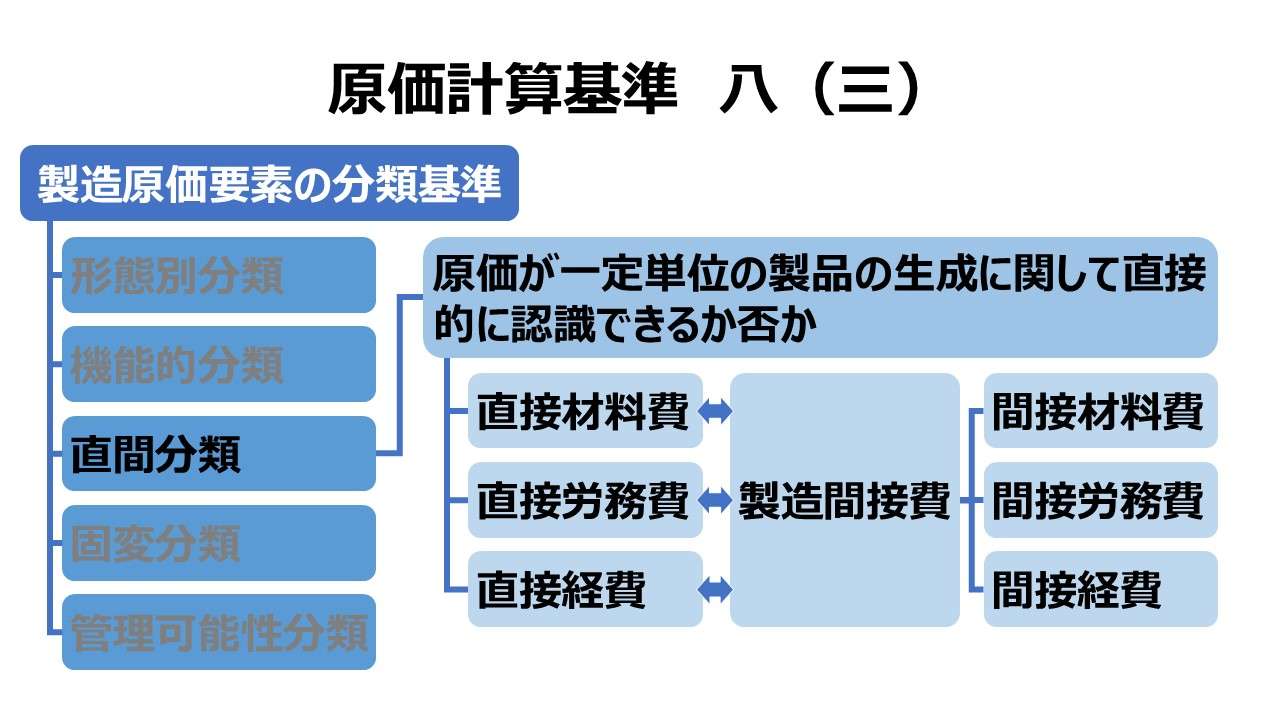

(三) 製品との関連における分類

製品との関連における分類とは、製品に対する原価発生の態様、すなわち原価の発生が一定単位の製品の生成に関して直接的に認識されるかどうかの性質上の区別による分類であり、原価要素は、この分類基準によってこれを直接費と間接費とに分類する。

1 直接費は、これを直接材料費、直接労務費および直接経費に分類し、さらに適当に細分する。

2 間接費は、これを間接材料費、間接労務費および間接経費に分類し、さらに適当に細分する。

必要ある場合には、直接労務費と製造間接費とを合わせ、又は直接材料費以外の原価要素を総括して、これを加工費として分類することができる。

第二章 実際原価の計算|原価計算基準

解説

製造原価要素の分類パターン

原価計算基準で取り扱っている原価計算制度として原価の範囲は、製造原価と販売費および一般管理費の2つである。

基準八では、この内、製造原価の分類基準について、5つのパターンを説明している。

| # | 分類基準 | 例 |

|---|---|---|

| (一) | 形態別分類 | 材料費、労務費、経費 |

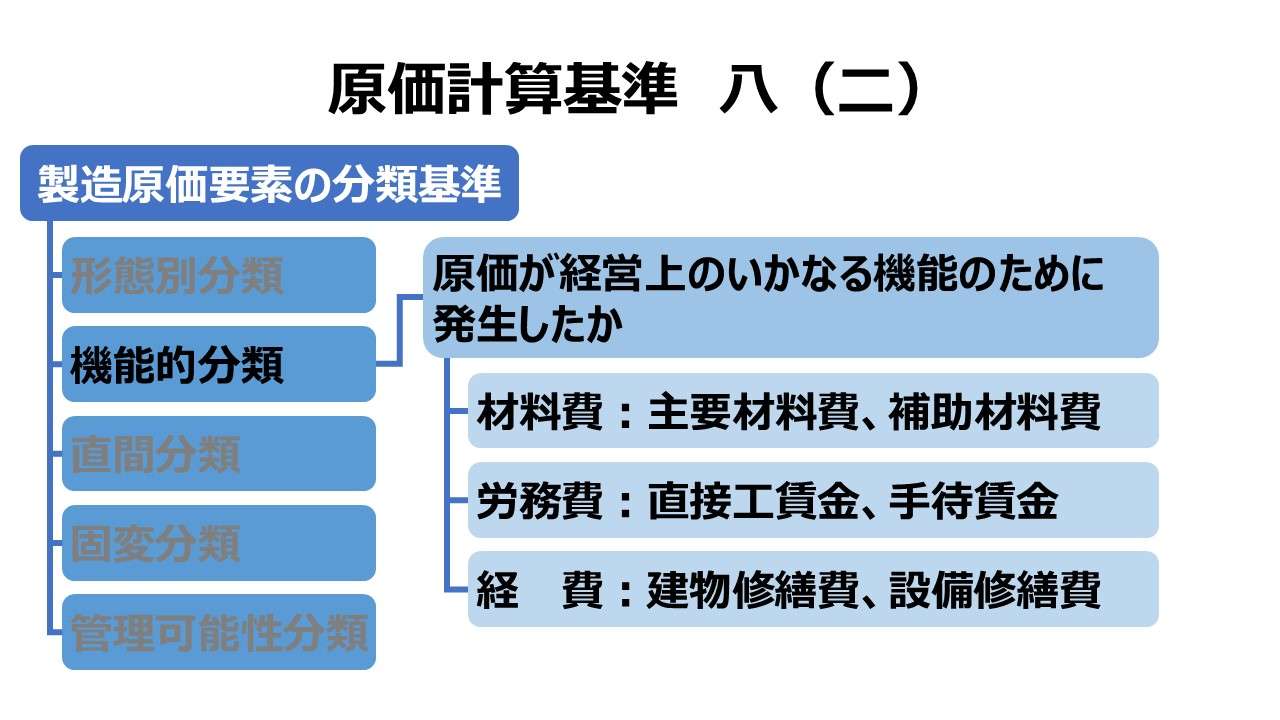

| (二) | 機能別分類 | 主要材料費、作業種別直接賃金、建物修繕費 |

| (三) | 製品との関連における分類 | 直接費、間接費 |

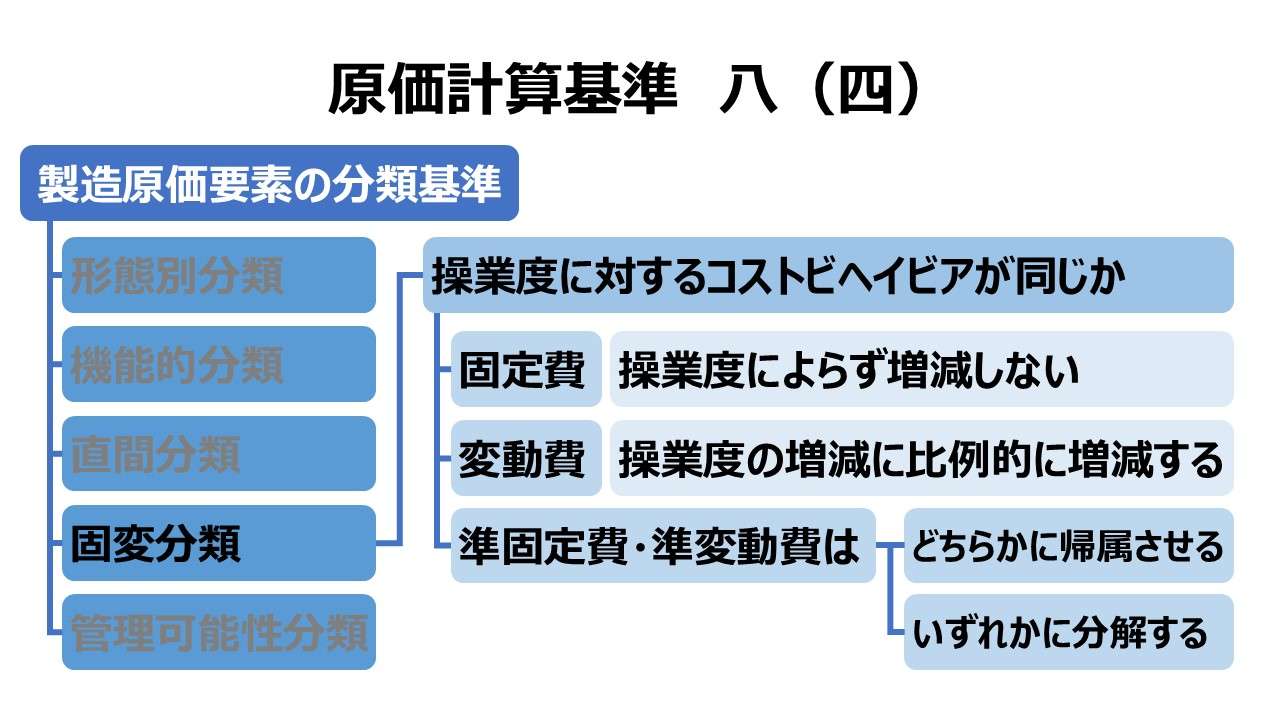

| (四) | 操業度との関連における分類 | 変動費、固定費 |

| (五) | 原価の管理可能性に基づく分類 | 管理可能費、管理不能費 |

本稿では(三)製品との関連における分類 について解説する。

製品との関連の意義

製品との関連における分類は、別名で直間分類とも呼ばれる。製品の生産に直接的に価値の消費が認識できれば直接費で、間接的にしか分からない場合は間接費となる。

原価の発生が一定単位の製品の生成に関して直接的に認識できる原価

直接的・具体的に、これという個性のある製品を製造する際に、どの材料を用いたかが直接的に結びつけることができる場合は、その材料という価値の消費分はそのまま直接費(直接材料費)となる。

原価の発生が一定単位の製品の生成に関して間接的に認識できる原価

例えば、工場建屋に対して発生する建物減価償却費は、その工場建屋で製造される製品の生産にひもづけて考えることは合理的であるものの、建物減価償却費のうち、どの部分がその個性のある製品の製造に役立てたのか、間接的にしか分からないものは、間接費(製造間接費)となる。

直間区分の意義

製品との関連で、より厳密には生産工程の中で原価と製品の結び付け方(跡付けの仕方)の違いで、直間に分けることは、従来は、❶財務諸表作成目的により、財務会計上の正確な製品原価を算定するために必要なことと考えられてきた。

なぜなら、直接費は直課(賦課)という計算手続で製品単位当たりの負担額を計算するが、間接費は配賦という計算手続を用いることになるからである。

原価要素ごとに、直課(賦課)手続と配賦手続のいずれが適切かを識別することが、より適正な原価の把握の近道となるからである。

しかし、❷経営管理目的(原価や予算管理)のため、責任会計の観点からも、直間区分はその重要性が見直されている。

直接費の場合は、製品1単位当たりに跡付けられた(割りつけられた)原価の金額そのものに責任を割り当てることに合理性が保たれる。

しかし、間接費は、その発生総額に対するコストコントロールの責任を追及することか可能だが、製品1単位当たりの負担額まで、原価責任者に責を問うことは不適切である。

なぜなら、間接費の管理者は、間接費が割り付けられるべき(配賦されるべき)製品の数量に対しての管理責任も権限も有しないからである。

製品別計算のタイプによる重要度の違い

原価計算基準の設定時においては、個別原価計算および組別総合原価計算について、この直接費と間接費の分類が重要であるという認識が共有されていた。

なぜなら、個別原価計算の算定のためには、製造指図書ごとに直接費を集計し、製造指図書ごとに集計できないコストは間接費として配賦する必要があったからである。

また、組別総合原価計算の算定のためには、同種の製品グループごとに直接費を集計し、同種の製品グループごとに集計できないコストは間接費として、負担されるべき複数の製品グループ(組別の製品グループ)に配賦する必要があったからである。

その一方で、単純総合原価計算や等級別総合原価計算では、原価負担すべき製品種別がひとつ(単一種)であったため、この分類の適用は重要性が乏しいと理解されていた(その見解の見直しがあったことは後述)。

直間区分の適用

形態別分類が全ての原価要素分類の基礎となっているのは、基準八(一)で述べた通りである。

ここでも、形態別分類をベースに、材料費・労務費・経費をそれぞれ直接費と間接費とにさらに分割するところからスタートする。

| 製品との関連による分類 | × 形態別分類 |

|---|---|

| 直接費 | 直接材料費 |

| 直接労務費 | |

| 直接経費 | |

| 間接費 | 間接材料費 |

| 間接労務費 | |

| 間接経費 |

ポイント

直間区分の重要性の再発見について

原価計算基準が設定された当初から、通説では、直間区分が不明確になりがちな単純総合原価計算や等級別総合原価計算においては、製品との関連における分類はそれほど重要ではないとされてきた。

しかしながら、標準原価計算や直接原価計算の重要性が再認識された以降、あまり製品別計算の種別に拠らず、この製品との関連における分類についても、十分に重要である(有用性が高い)という確認がなされている。

これは、原価計算目的が複数あることも少なからず影響しているといえる。その論点の整理をしたものが下表である。

| 原価計算目的 | 製品別計算の種別 | ポイント |

|---|---|---|

| 財務諸表作成目的 | 個別原価計算 | 製造指図書に跡付ける原価の精度向上 |

| 組別総合原価計算 | 組直接費と組間接費の識別 | |

| 経営管理目的 (原価管理/予算管理) | 総合原価計算全般 | 原価発生の態様別に経営管理手法を 使い分ける |

上表の注記としては、下記の通り。

❶ 経営管理目的は、主に原価管理目的、予算管理目的だが、基本計画設定目的も当然に含まれる

❷ 原価発生の態様別とは、直接費的に都度・事中に発生するか、間接費的に事前に発生要因が定まっているのかの違いを指す

❸ 経営管理手法の使い分けは、主に標準原価計算、直接原価計算を指す

上記の「原価発生の態様別に経営管理手法を使い分ける」については、次節で詳細を説明する。

製品が一種類でも直間区分が重要な理由

「原価発生の態様別に原価管理手法を使い分ける」を違う角度から分析すると、「製品が一種類でも、直接費と間接費の分別が経営管理手法の適用に有効である」かどうかを考えることと同義であるともいえる。

特定の工場(または工程や部門)において、製品が1種類であった場合、全自動で全ての原価が直接費になると考えるのは早計である。

直接費は、製品の製造工程において進捗が進むにつれて、進捗度や生産数量と比例的な関係を保ちつつ発生する原価であると考えることができる。

直接費も間接費も区別なくコストの発生元管理を実行するためには、適切に原価管理手法を使い分けるよりも、単一の方法論を貫徹することの方が、効果的・効率的であることが事前に分かっている必要がある。

部材費をいくら消費するか、直接工の作業時間をどのように統制するか、生産工程の進捗に連れて、都度都度確認しながらコントロールする必要がある。それは事中の直接費の管理となる。

一方で、試験研究費や検品などの品質保証コスト、そもそもの工場設備などの生産の構えを準備するのに必要なコストは直接製品1単位当たりの発生額を事前に知り得ないため、それらは間接費となる。

そうした生産の構えのための間接費は、製品種別が1つか複数かは、配賦基準の考え方が異なるだけで、発生額の管理については、製品種別の多寡は関係ないのである。

それゆえ、曲解を恐れずに言い切れば、原価標準を設定するような目標管理を是とする原価管理や、目標額を予算設定する予算管理において、限りなく、

直接費 ≒ 変動費

間接費 ≒ 固定費

という関係性が浮かび上がってくることは容易に想像がつく。

つまり、基準八(三)製品との関連における分類 と 基準八(四)操業度の関連における分類 は、経営管理の実務面では、限りなく近い概念区分と捉えても間違いがないということだ。

「加工費」の定義

基準八(三)の末尾に「加工費」の考え方についての記述がある。

必要ある場合には、直接労務費と製造間接費とを合わせ、又は直接材料費以外の原価要素を総括して、これを加工費として分類することができる。

第二章 実際原価の計算|原価計算基準

これは、加工費の算出方法について、2通りの定義を併記し、どちらでもよいとしている。

2つの定義方法を前掲の、直間区分 × 形態別分類 による原価分類でまとめると、

| 項目明細 | 第1法 | 第2法 |

|---|---|---|

| 直接材料費 | 直接材料費 | 直接材料費 |

| 直接労務費 | 加工費 | 加工費 |

| 直接経費 | 直接経費 | 加工費 |

| 間接材料費 | 加工費 | 加工費 |

| 間接労務費 | 加工費 | 加工費 |

| 間接経費 | 加工費 | 加工費 |

となり、畢竟、その差異は「直接経費」の扱いに絞られる。

この規定が、基準二六 加工費工程別総合原価計算(加工費法)のために存在すると解釈した場合、直接経費を度外視して、言及がないことから、第1法が不適切であるとする見解がある。

上記の「加工費」に関する規定につき、第1法と第2法のいずれが適切でいずれが不適切かという論点があることは承知している。

規定や条文を字句通りどのように解釈するのが適切か? 原価計算の本質に迫るために、そういう姿勢で原価計算基準を読み下す努力にも一定の価値があることは疑いが無い。

しかし、本論点の場合、あくまで個人的な感想だが、会計実務的に大事なことは、「直接経費への配慮を忘れないこと」である。

直接経費が発生する生産現場の場合、この原価の計上を忘れてしまうとか、発生の実態を無視して、直接材料費か加工費(この場合は製造間接費を意味する)かのいずれかに無批判に算入してしまうという問題行動に至らない限り、正直なところ、学問的にはどっちでもよい。

基準二六 加工費法が提起されている意図とは、材料が始点投入で、その後の工程で単にその加工が追加的に行われているとしたならば、計算の迅速性と結果の正確さのバランスを測り、加工費だけで、工程別の原価計算をやってしまっても問題ないと認容されているだけである。

直接経費といえども、材料と等しく始点投入を想定している場合は、直接材料費と同様の処理手続きが相応しいし、製造間接費と同じく、進捗度に応じて原価負担させるべき場合は、加工費に含めて計算処理をするのが適切なのである。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント