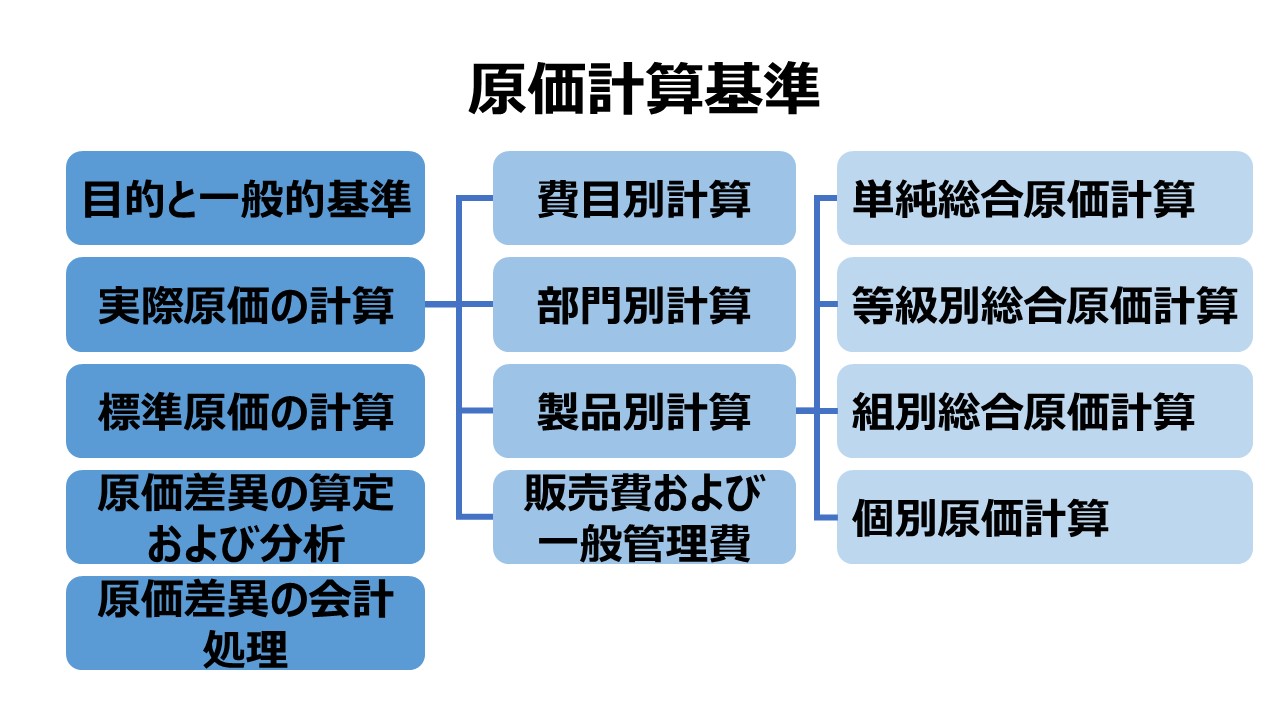

第一章 原価計算の目的と原価計算の一般的基準

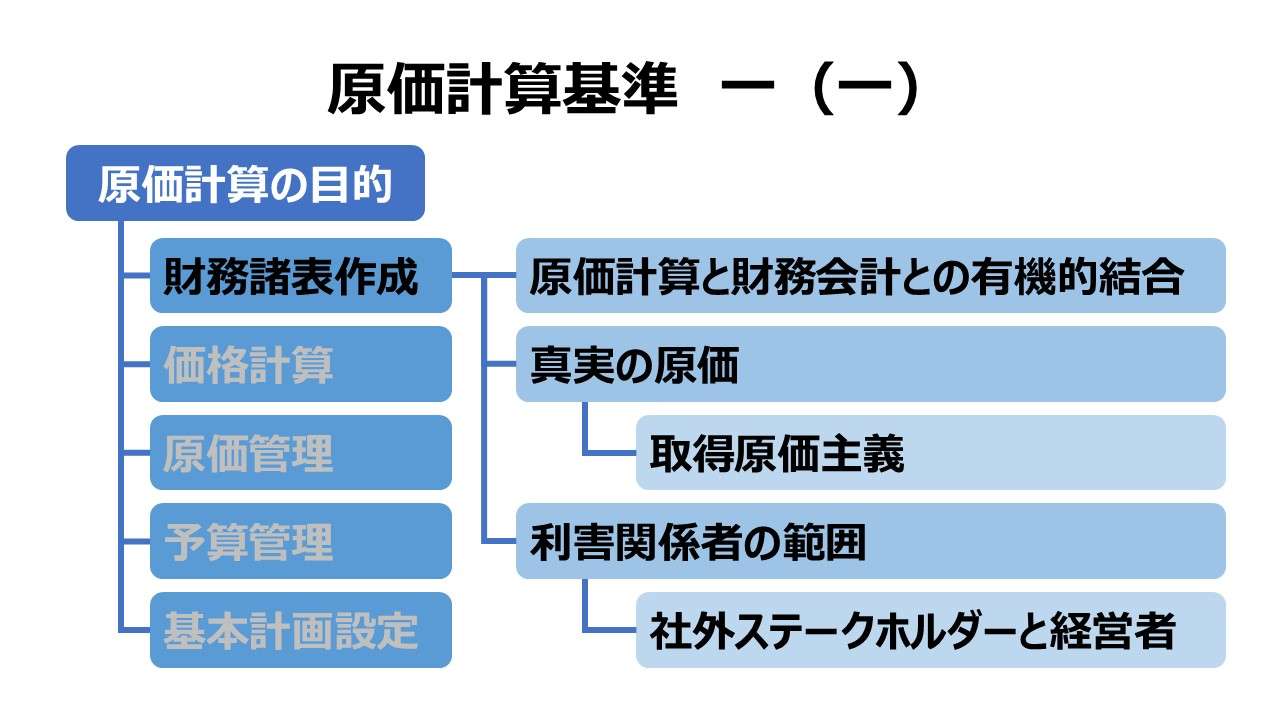

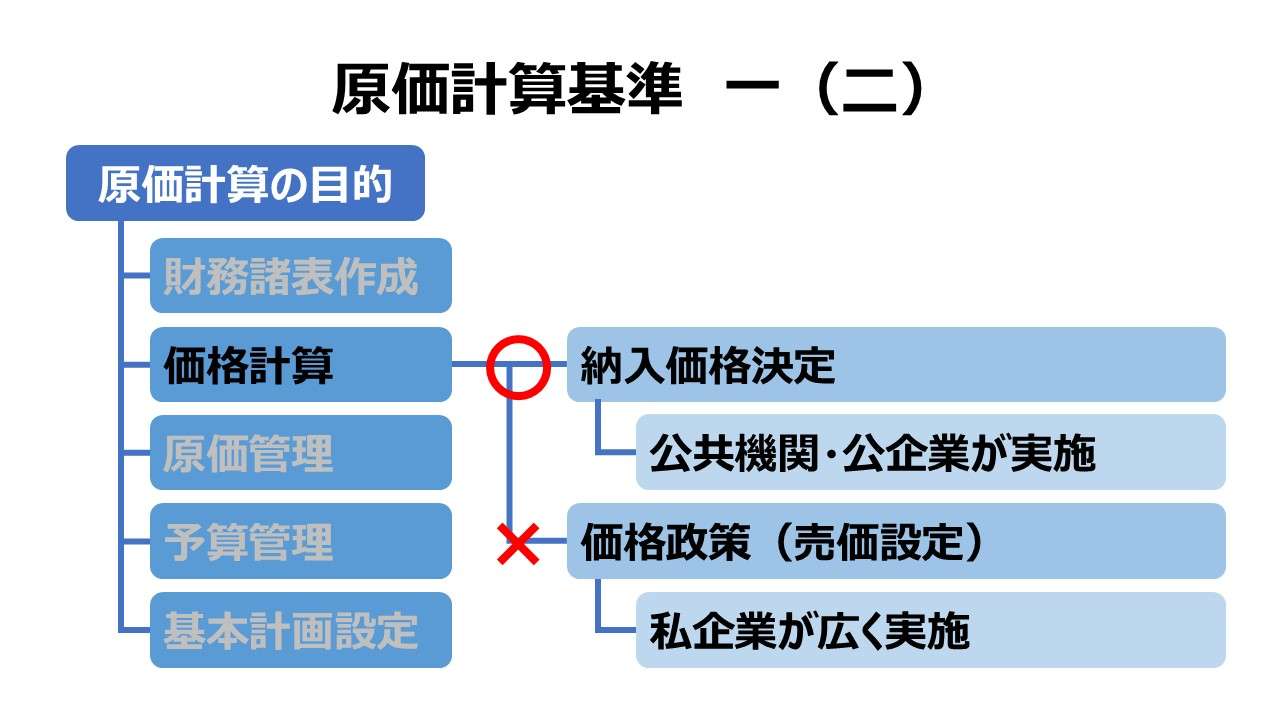

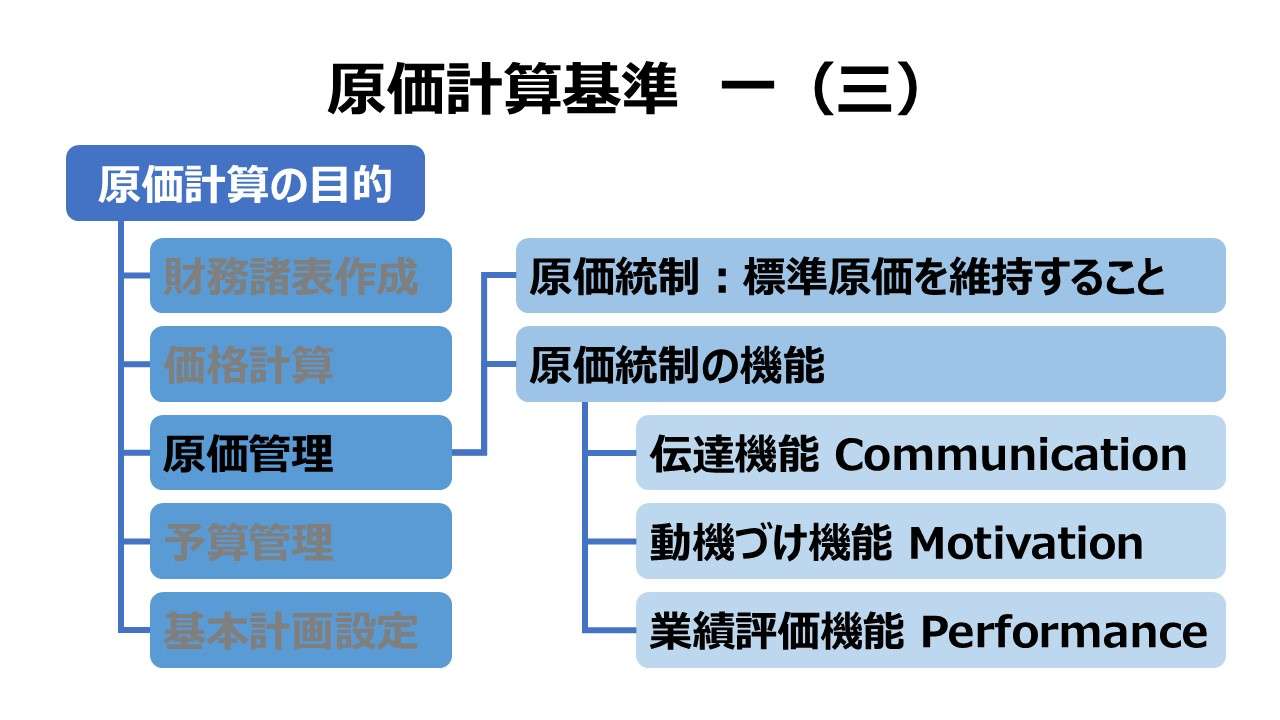

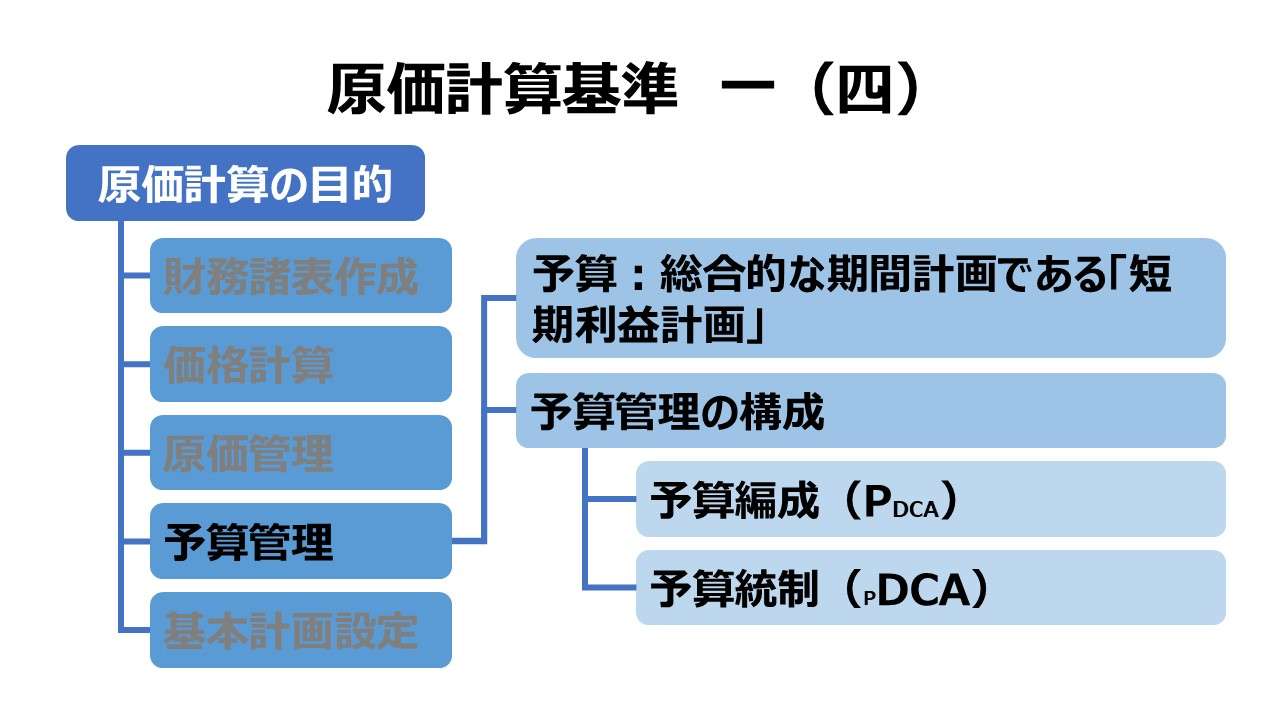

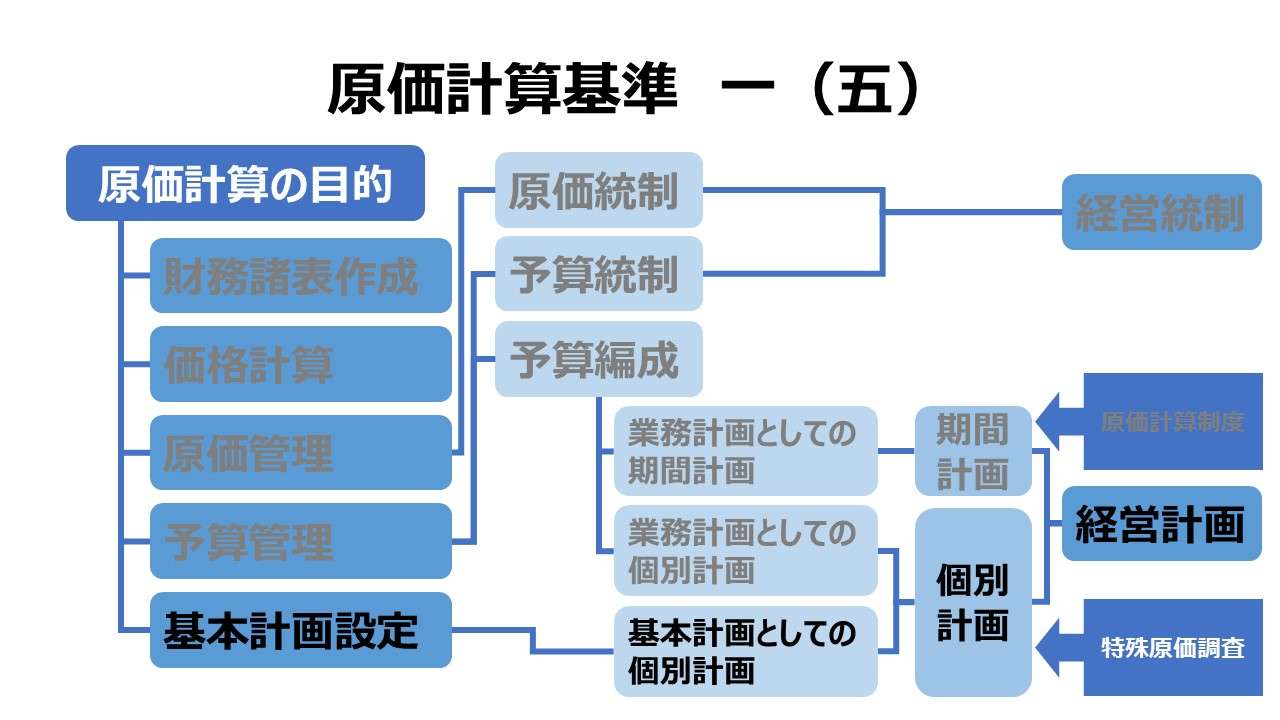

一 原価計算の目的

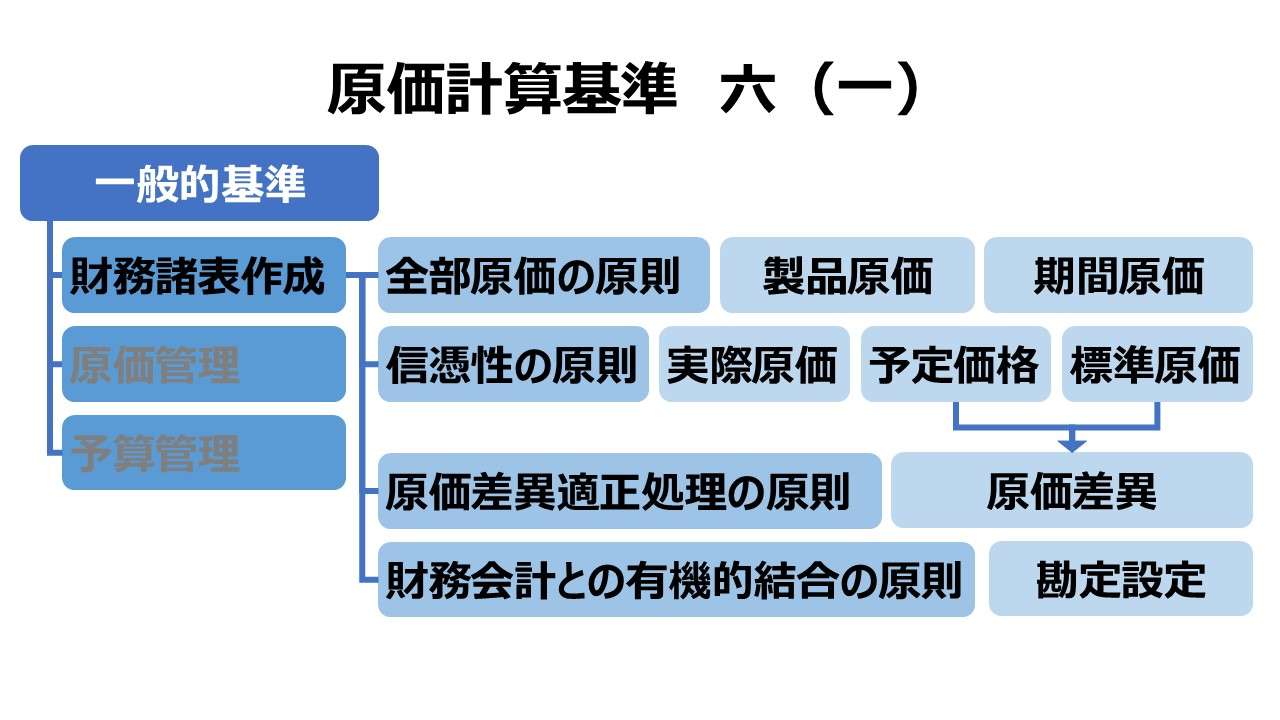

(一)財務諸表作成目的

(二)価格計算目的

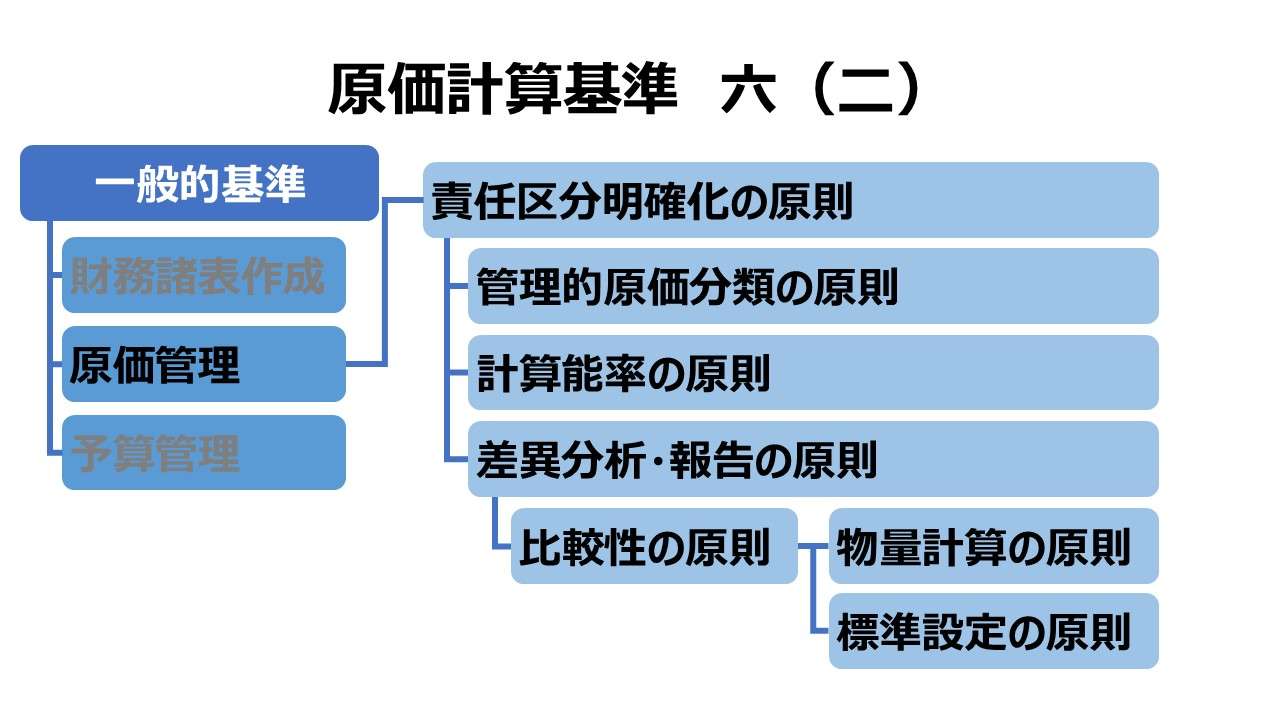

(三)原価管理目的

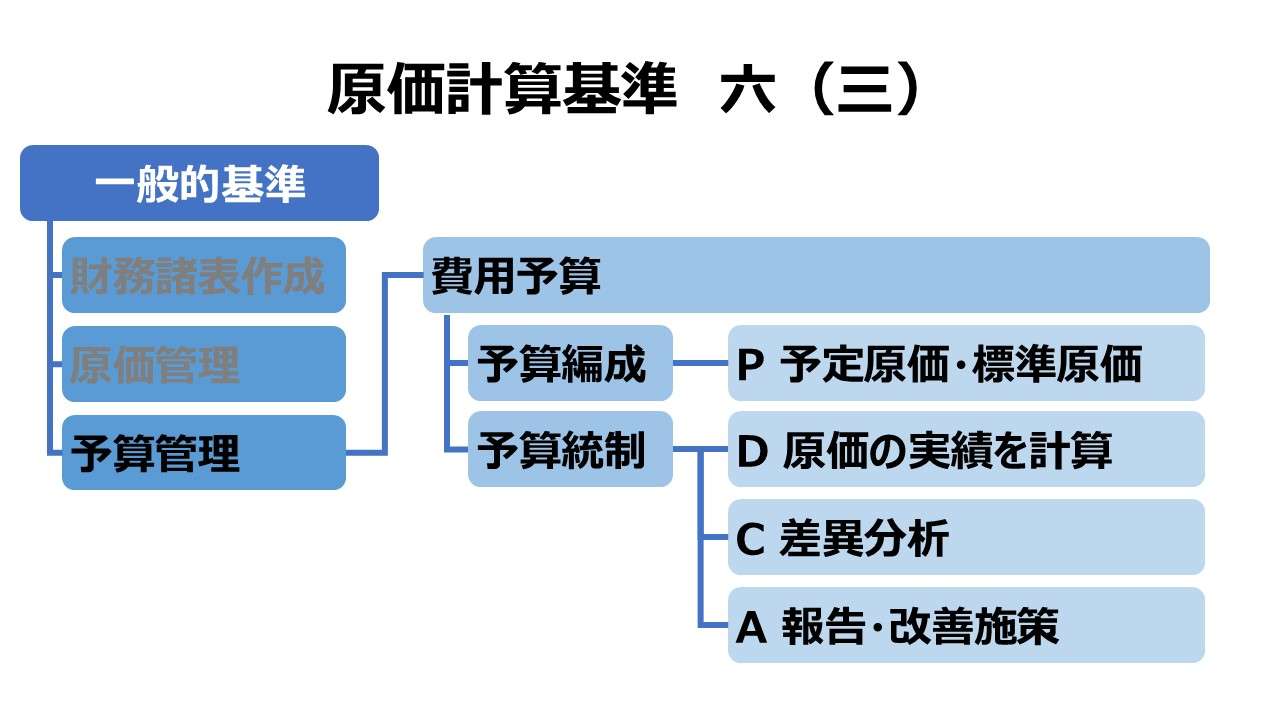

(四)予算管理目的

(五)基本計画設定目的

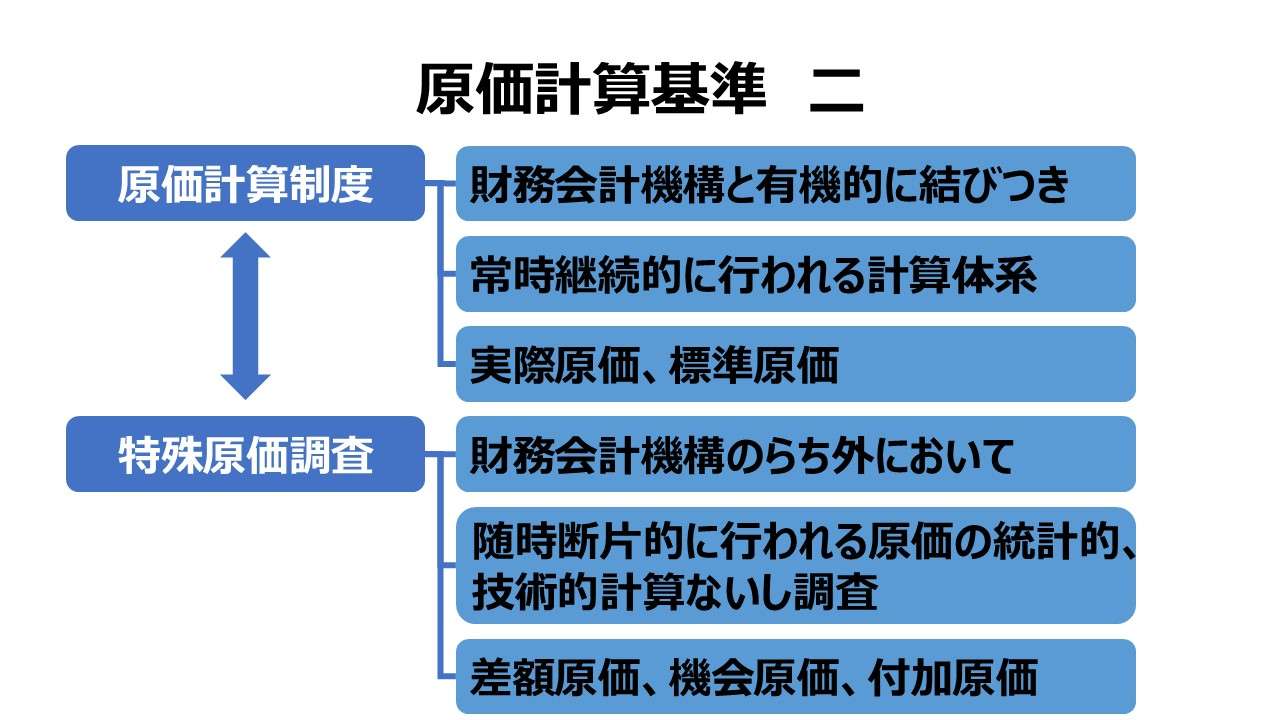

二 原価計算制度

- 原価計算制度(原価会計)

- 特殊原価調査

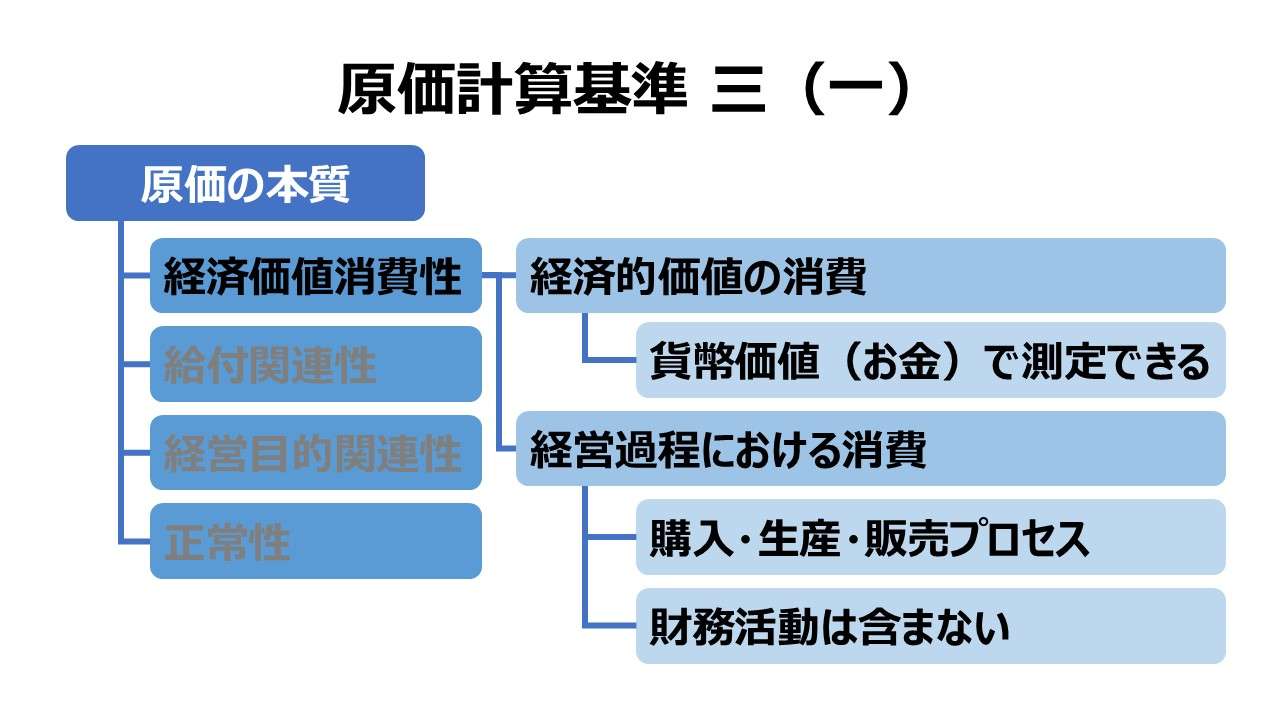

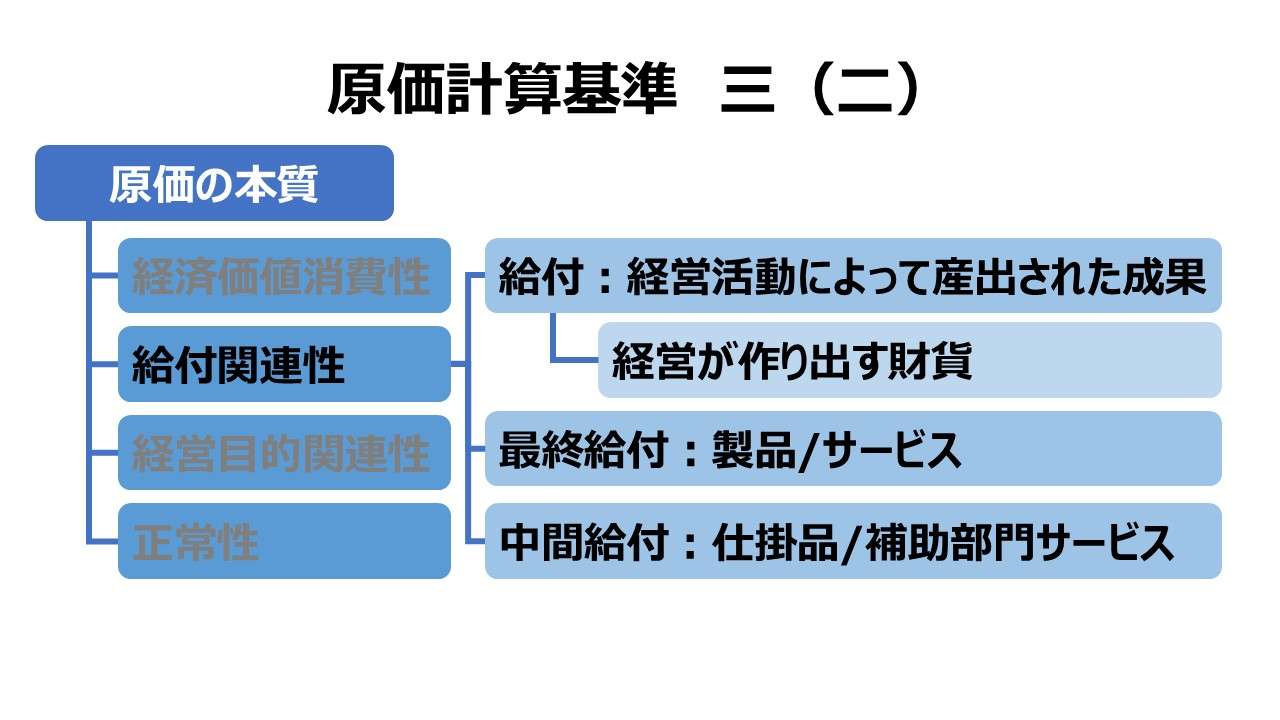

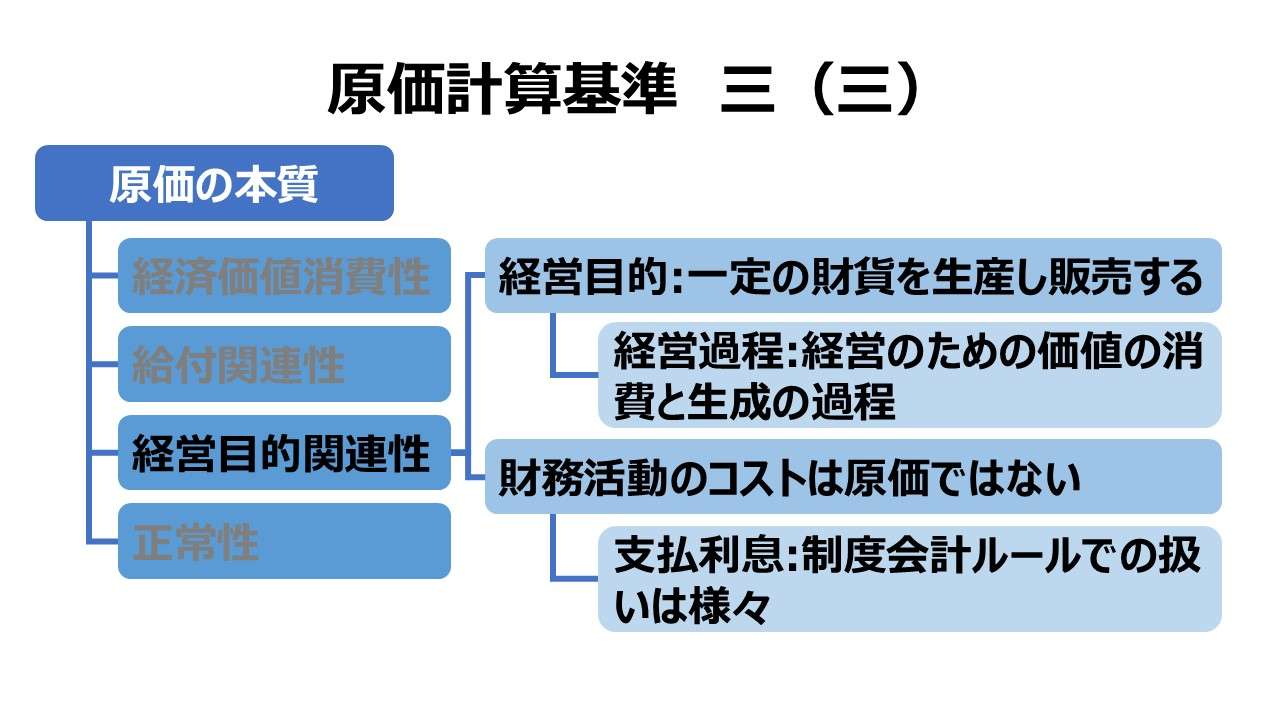

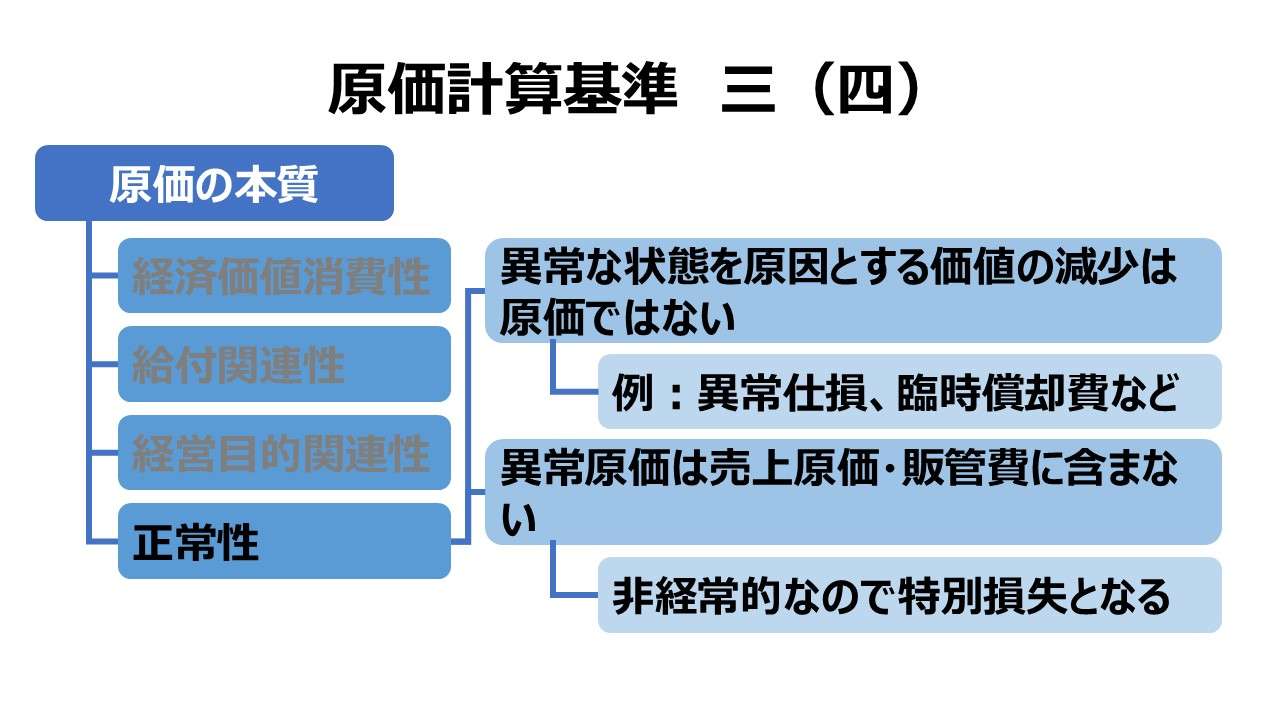

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

- 支払利息の原価性

(四)正常性

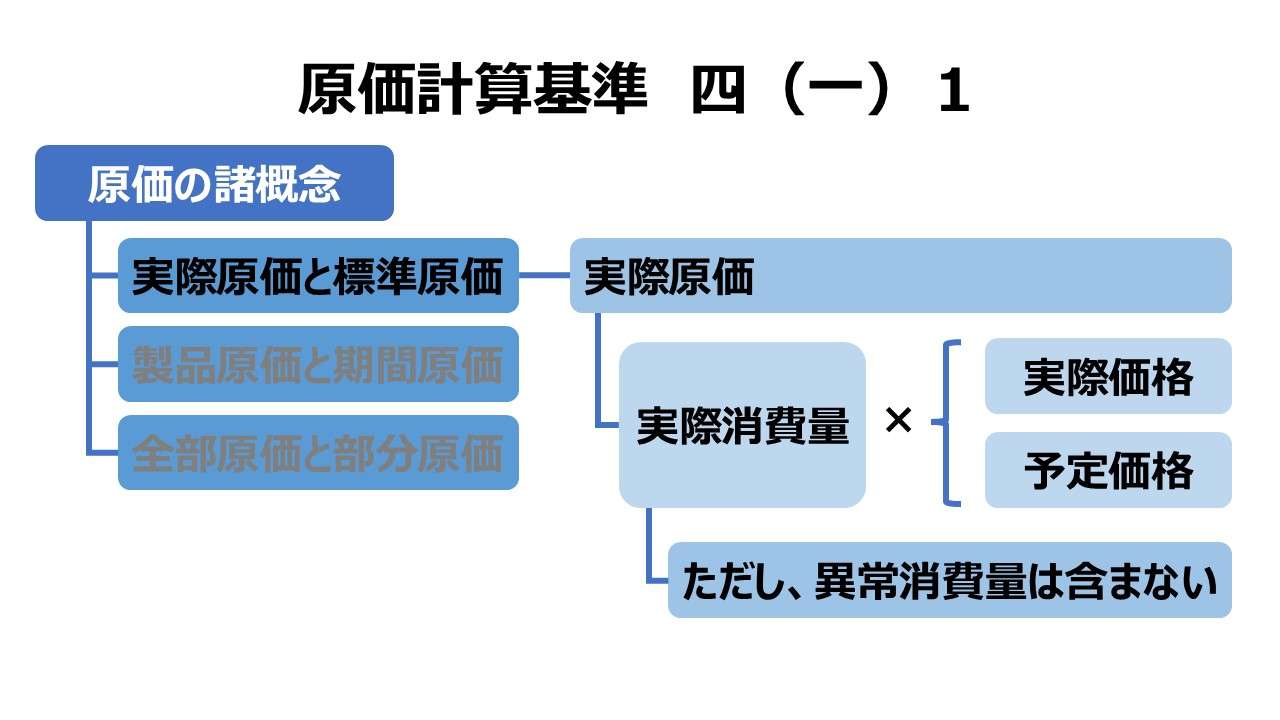

四 原価の諸概念

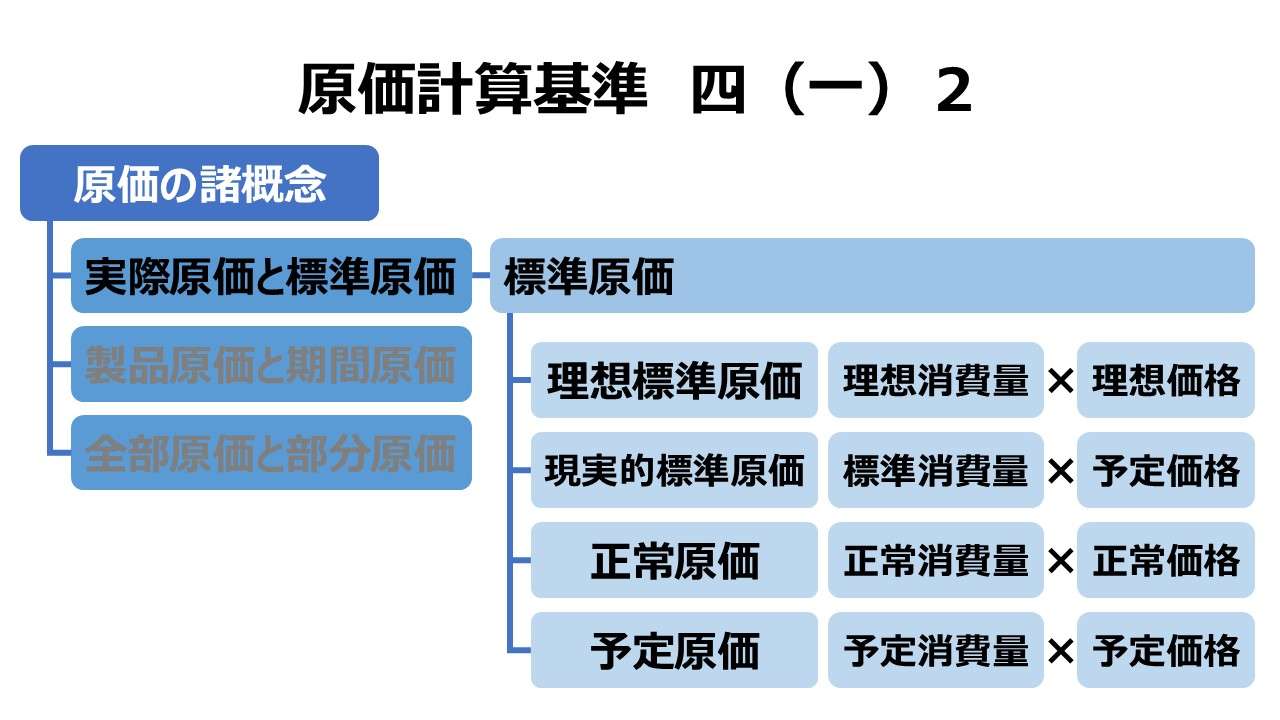

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

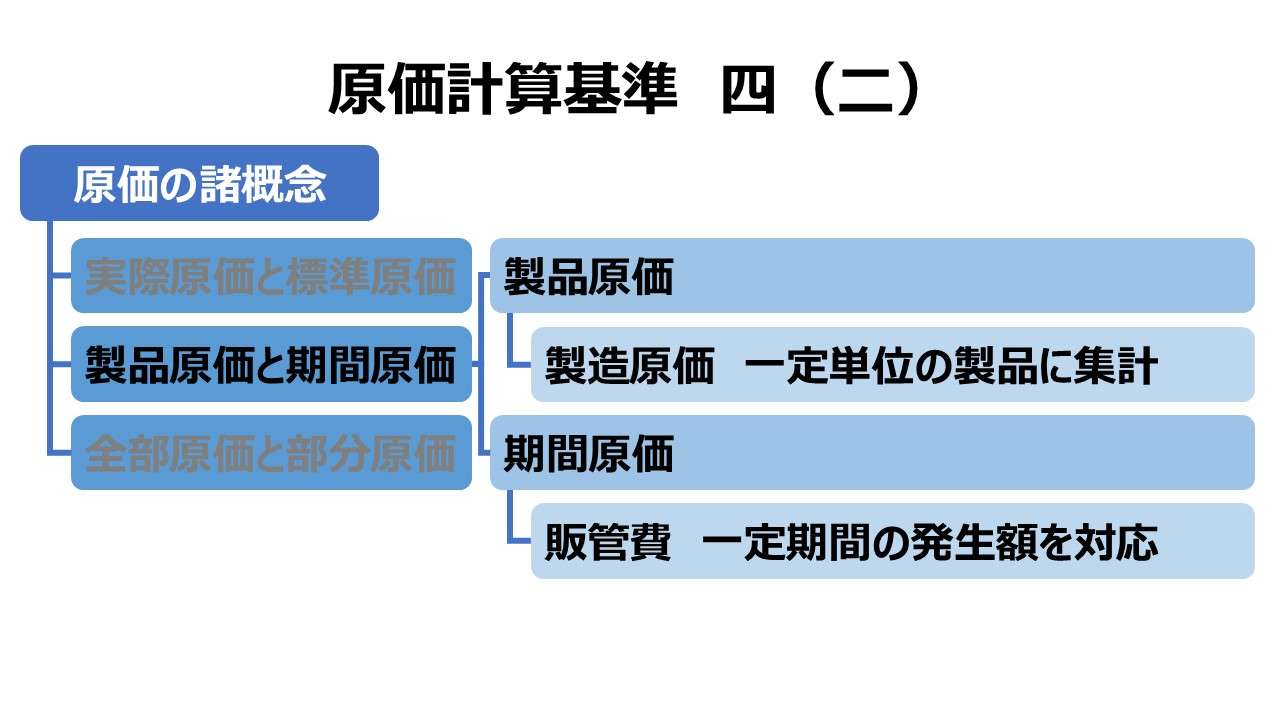

(二)製品原価と期間原価

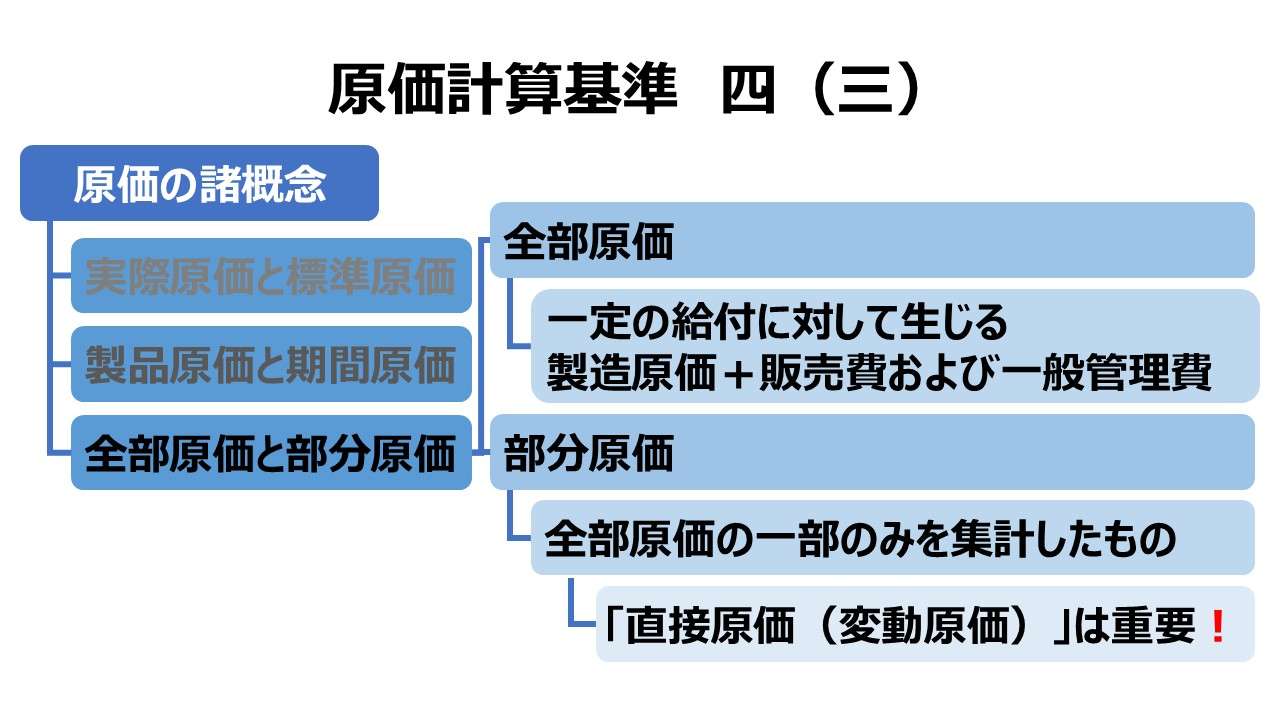

(三)全部原価と部分原価

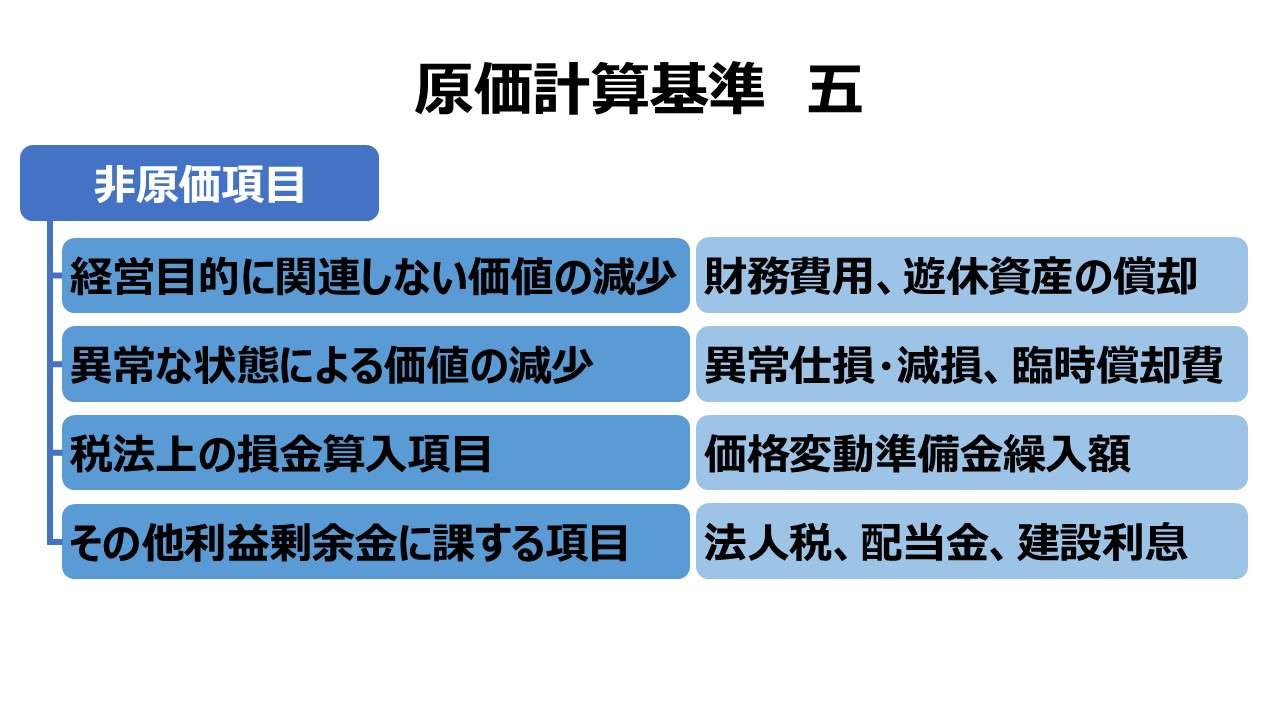

五 非原価項目

六 原価計算の一般的基準

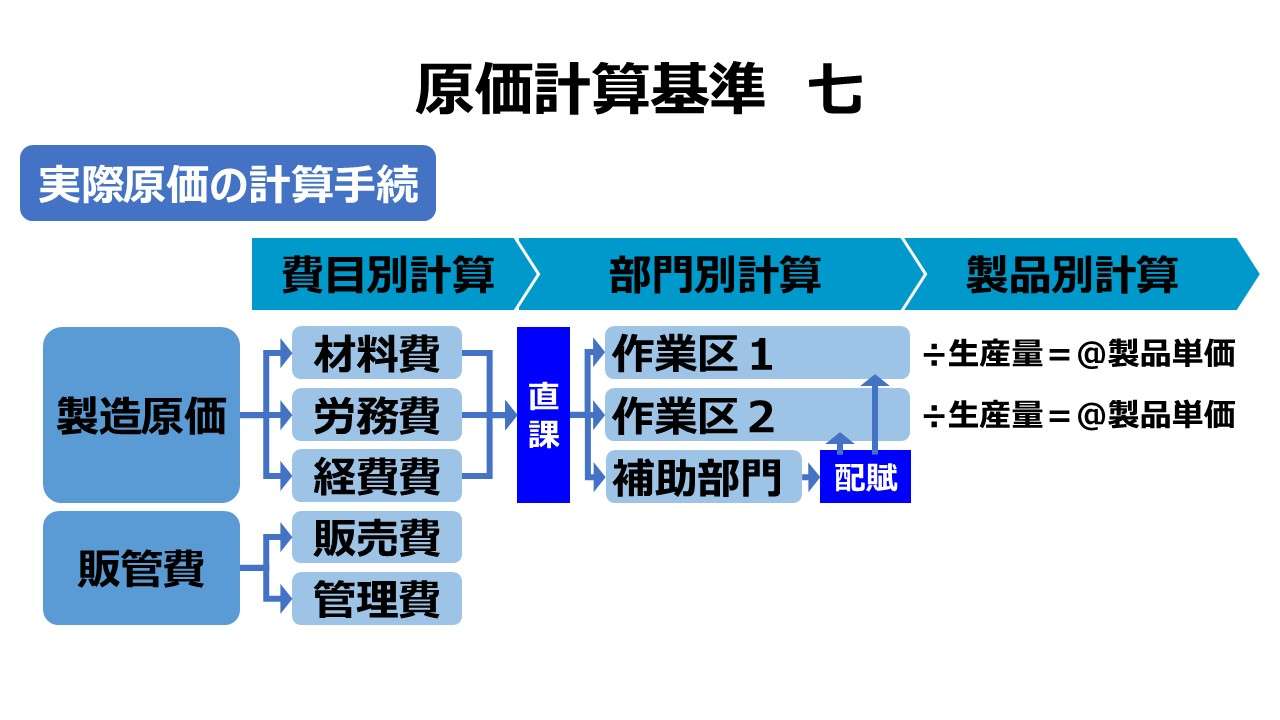

第二章 実際原価の計算

第一節 製造原価要素の分類基準

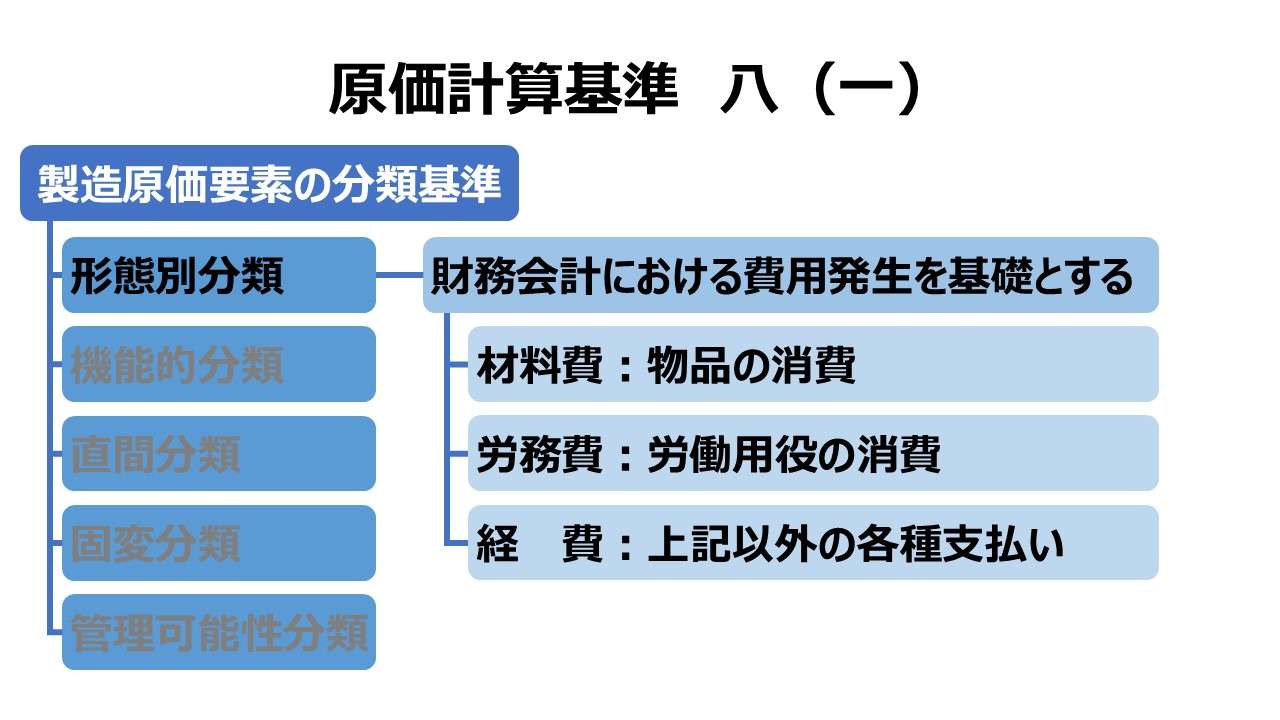

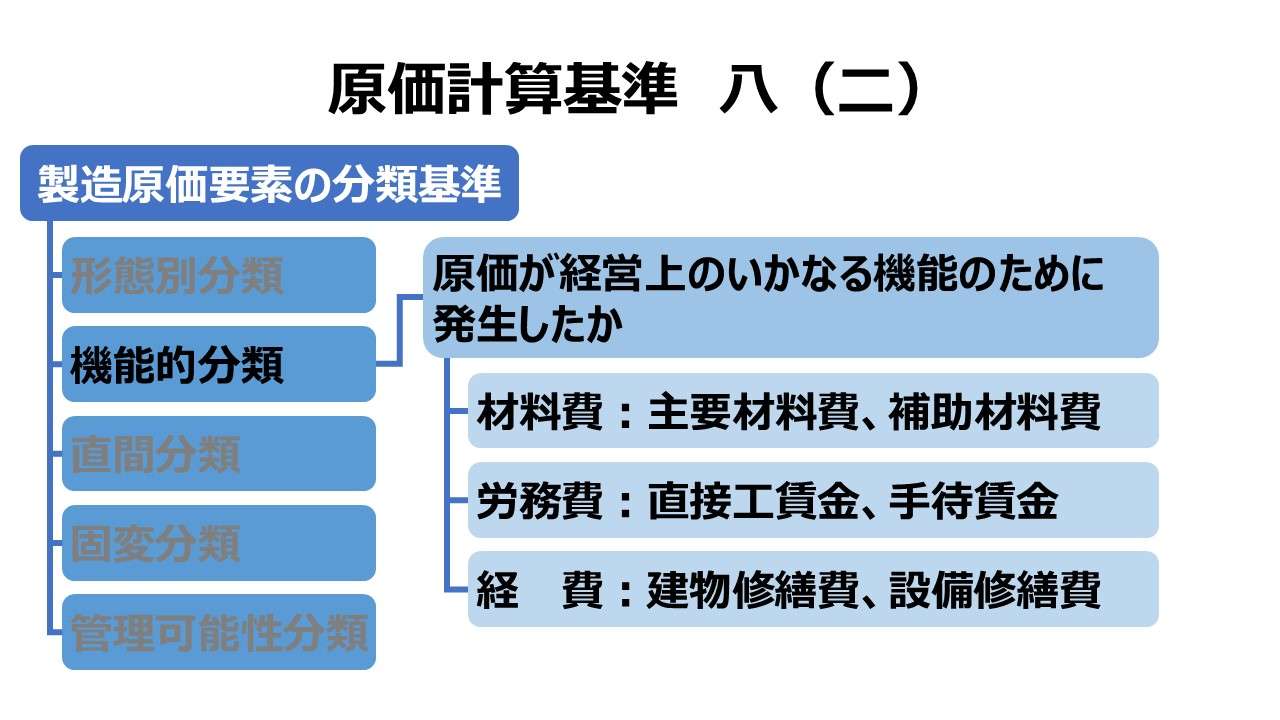

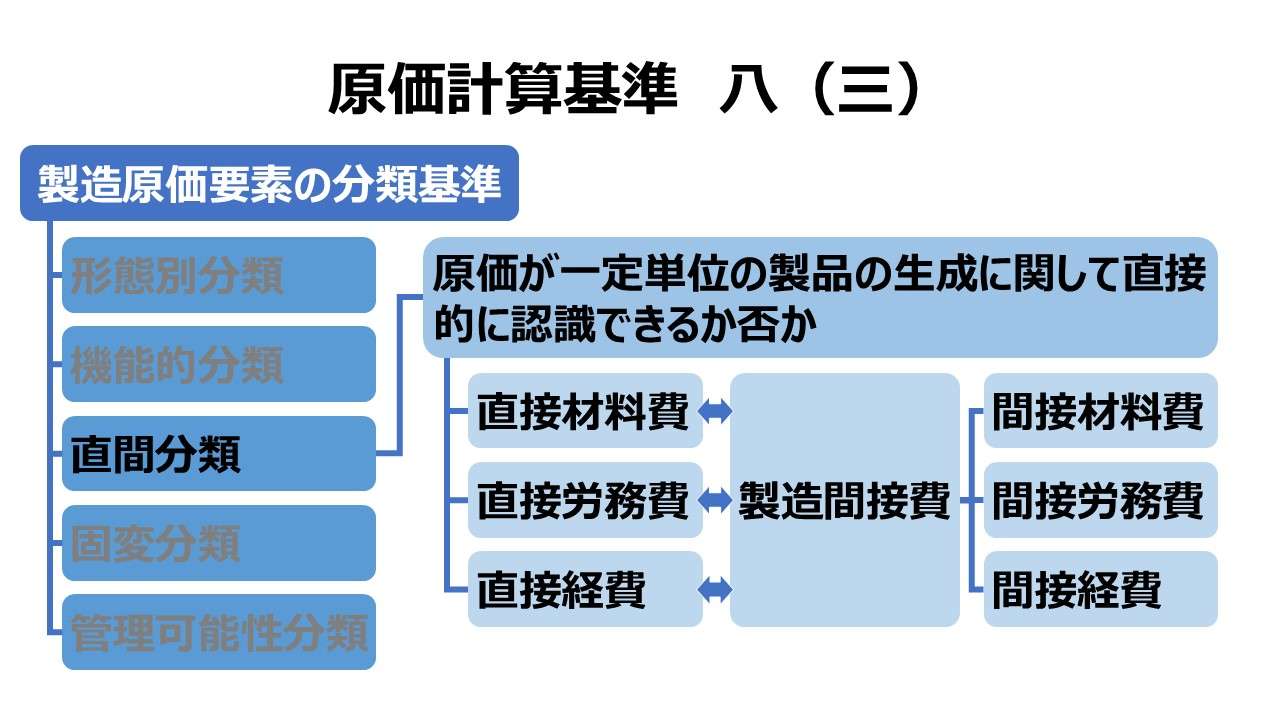

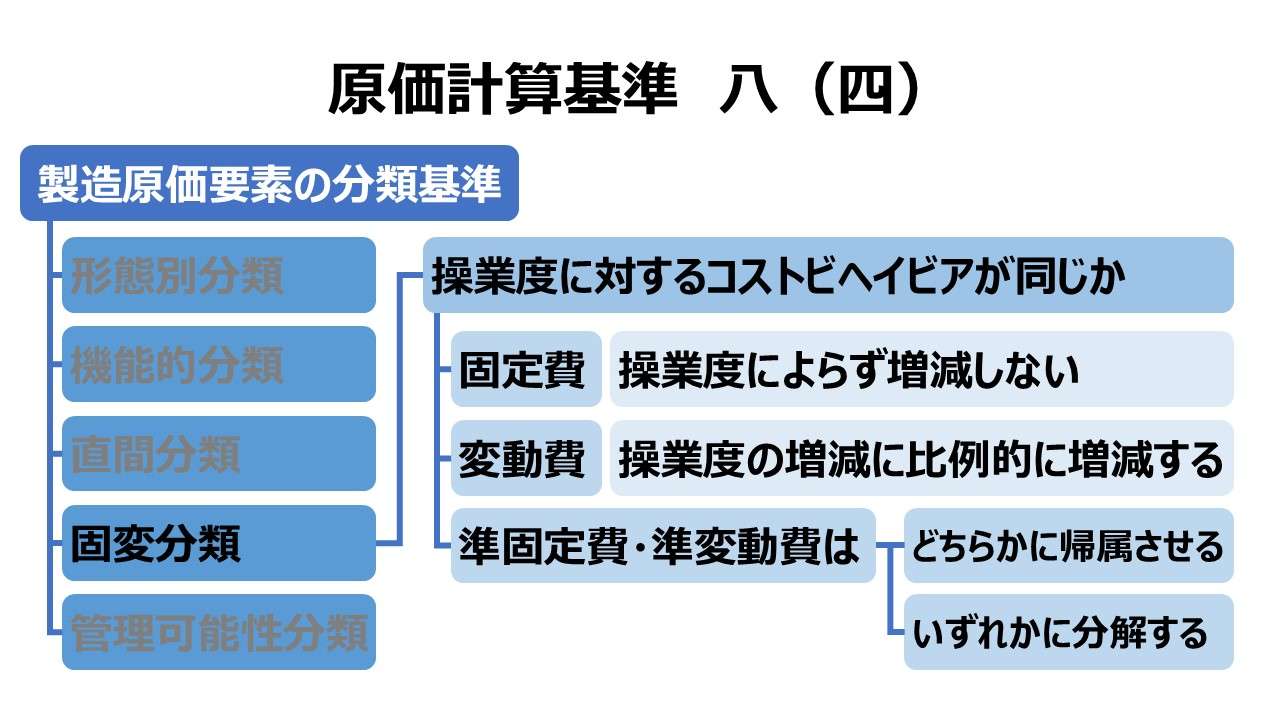

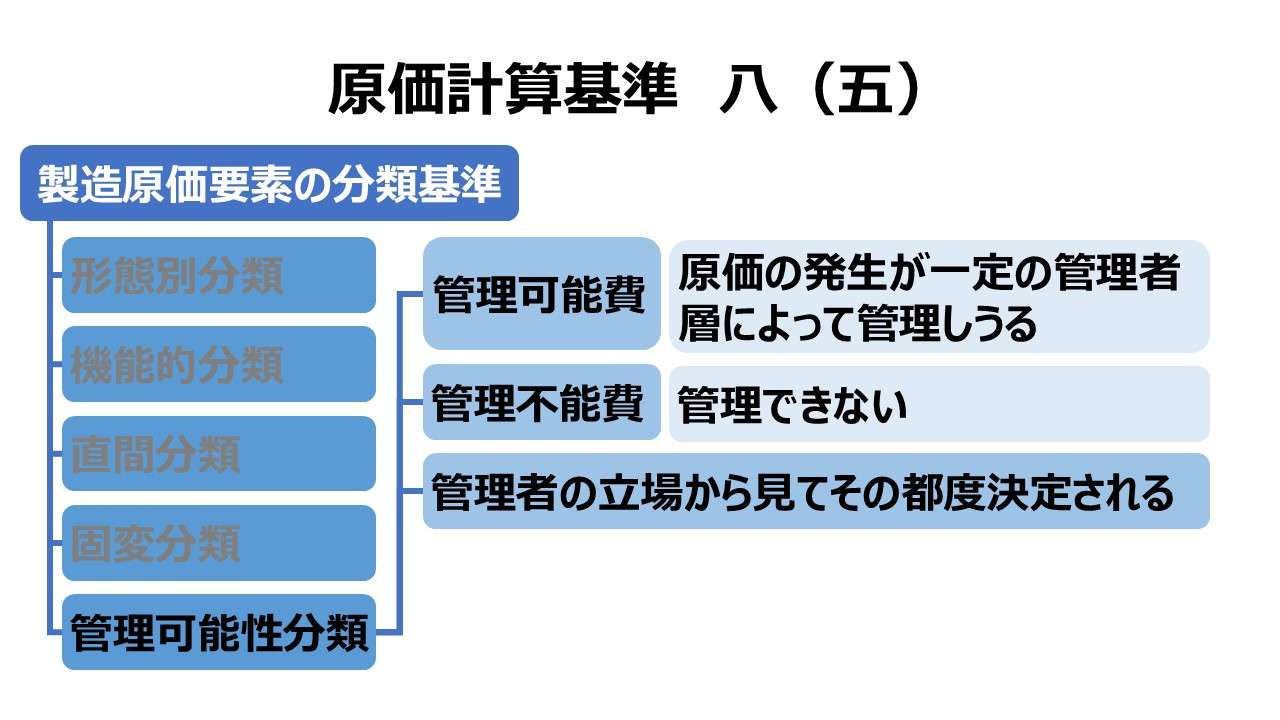

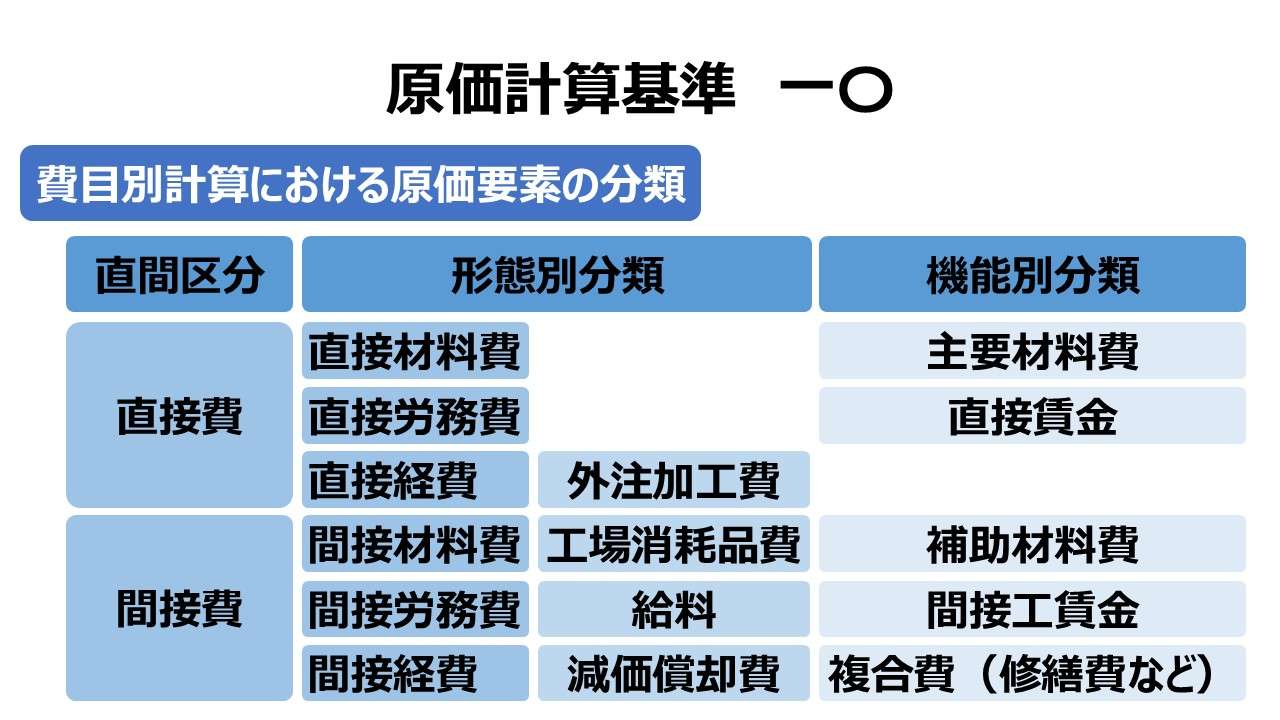

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

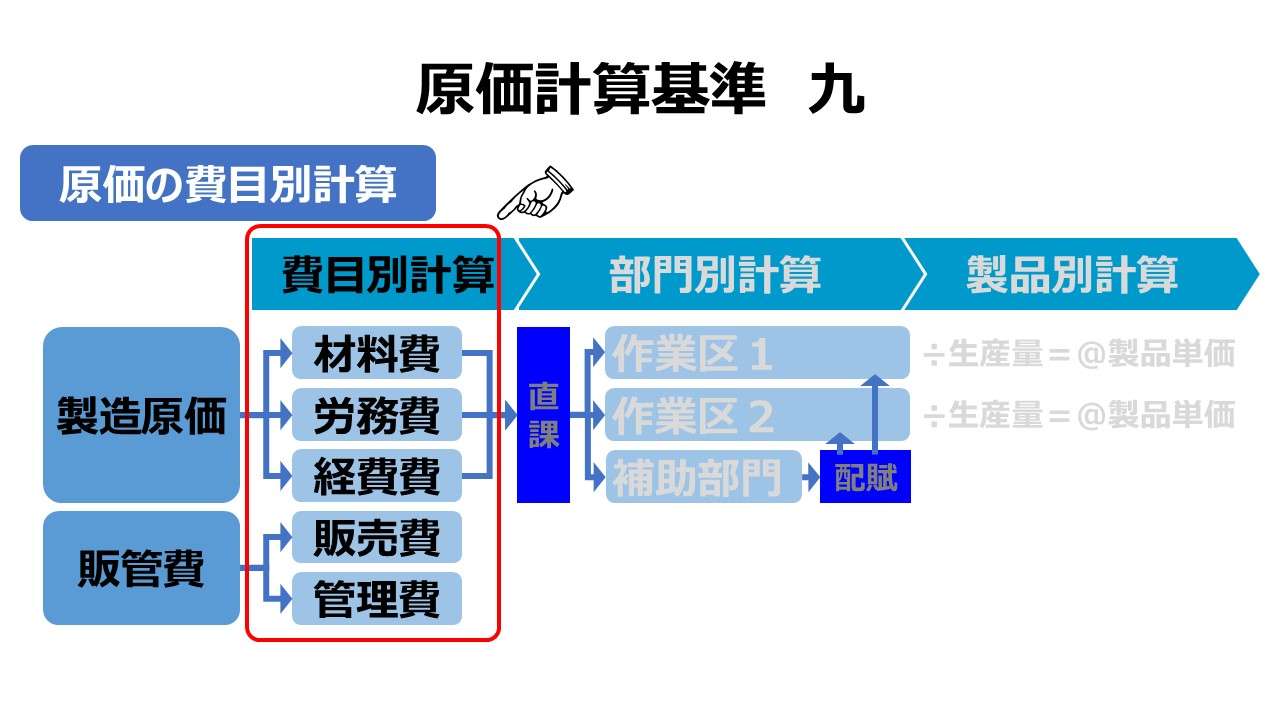

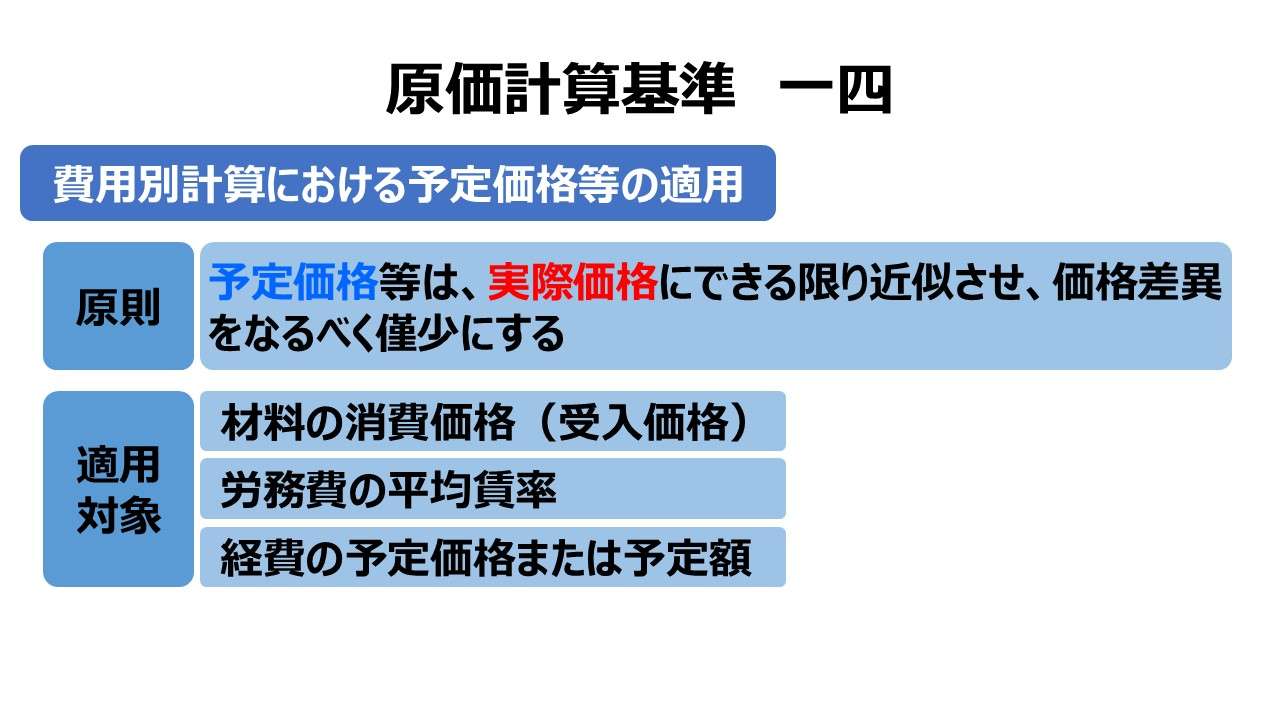

九 原価の費目別計算

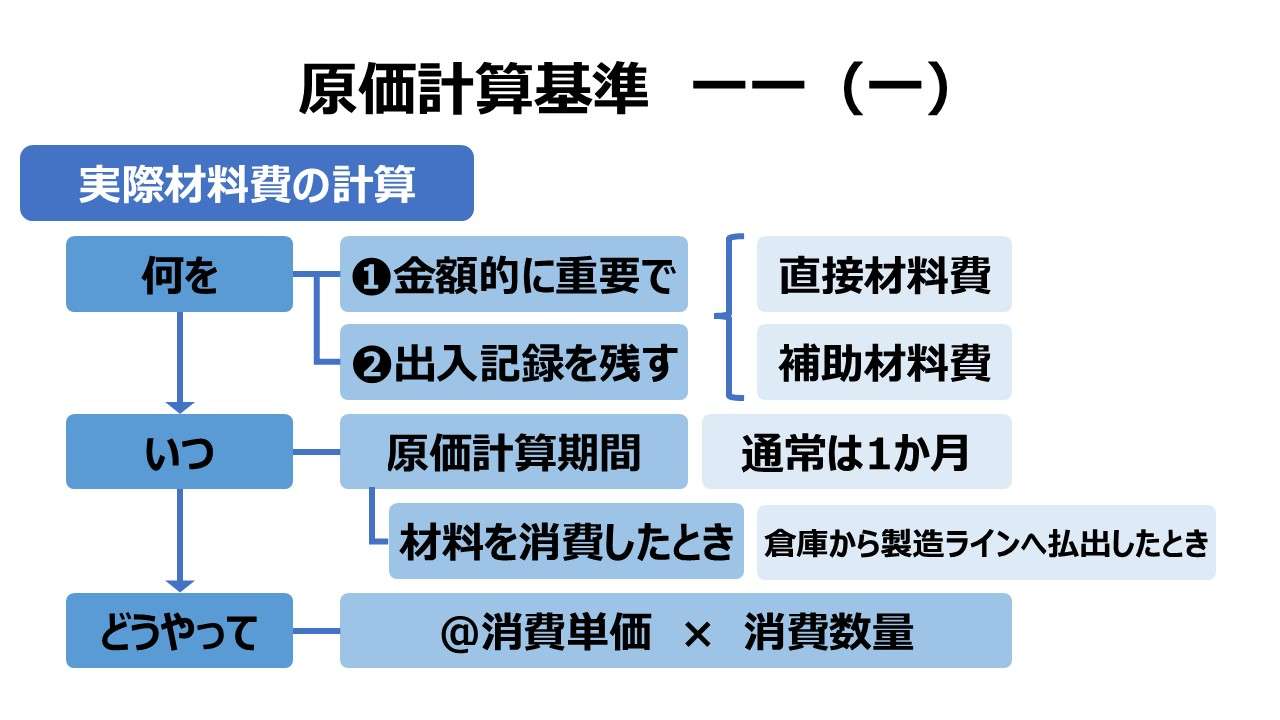

一一 材料費計算

(一)実際材料費の計算

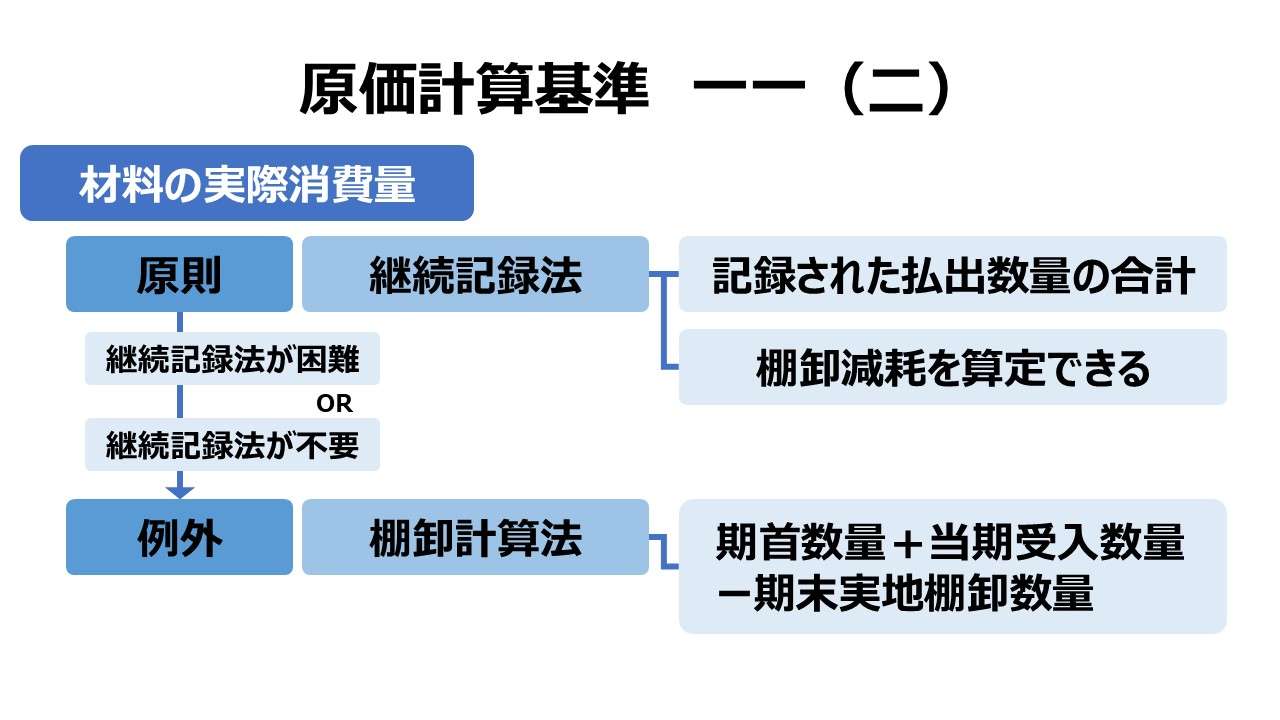

(二)材料の実際消費量

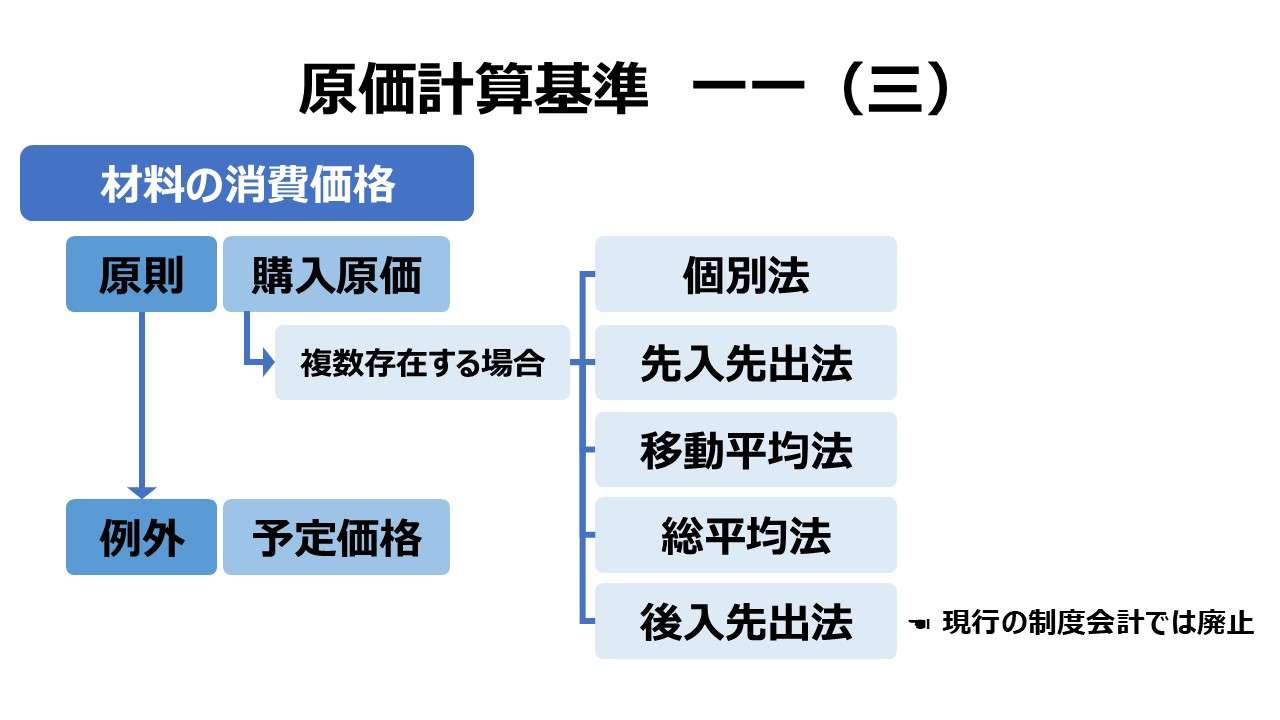

(三)材料の消費価格

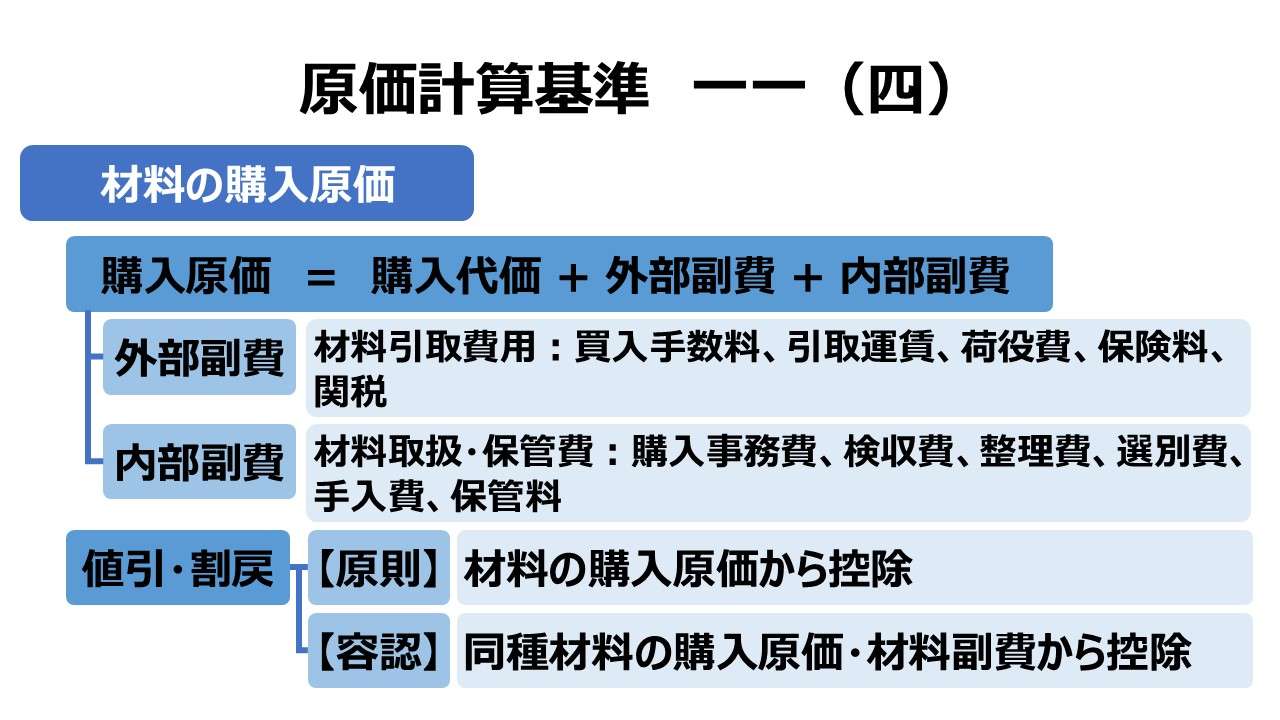

(四)材料の購入原価

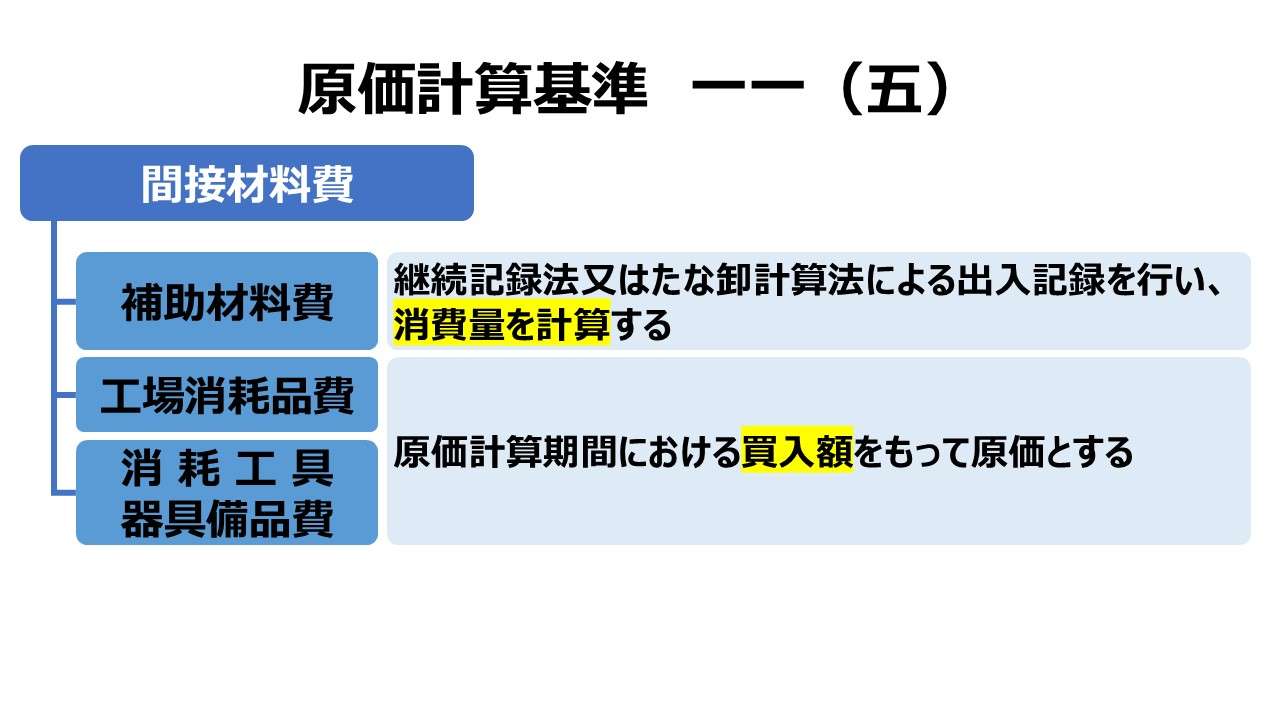

(五)間接材料費

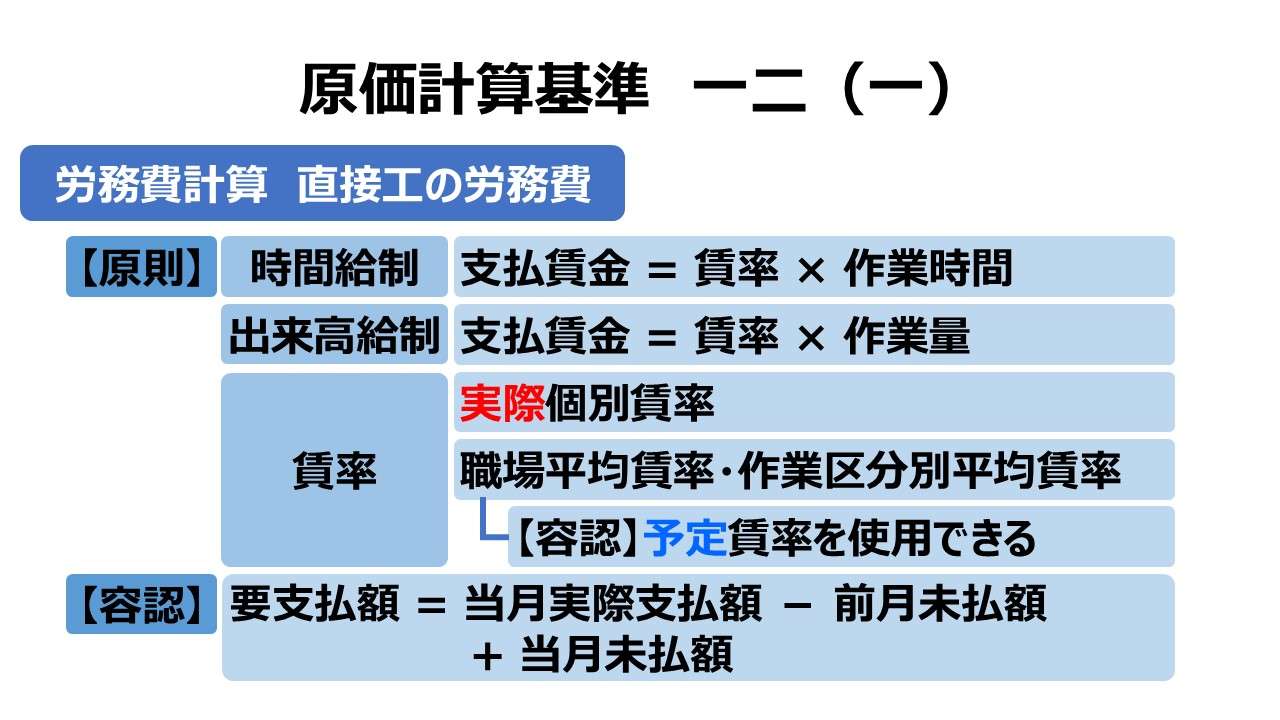

一二 労務費計算

(一)直接工の労務費

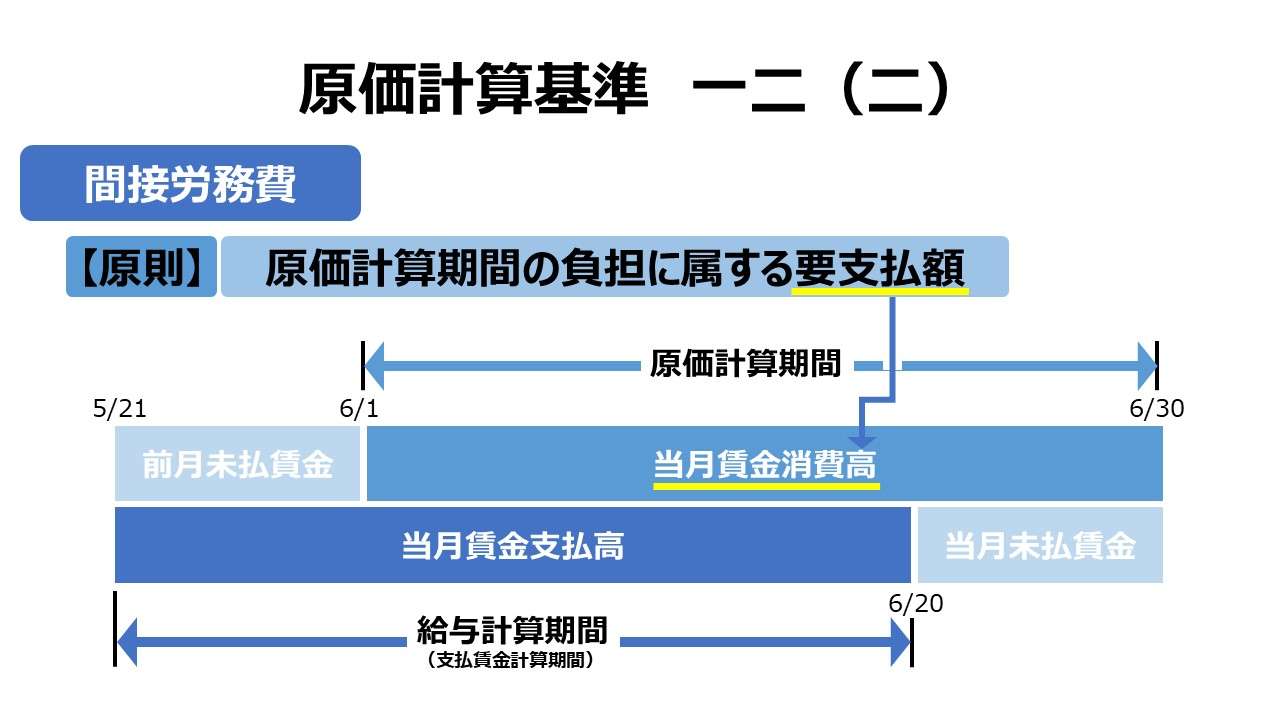

(二)間接労務費

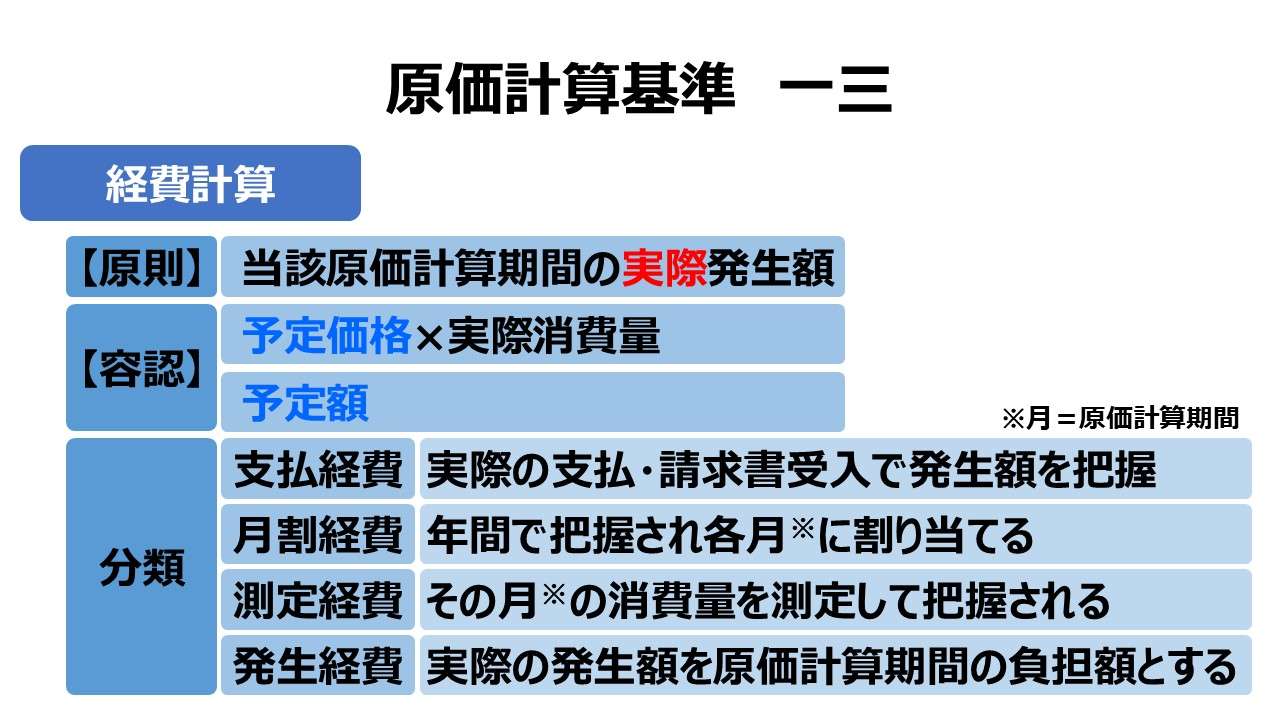

一三 経費計算

第三節 原価の部門別計算

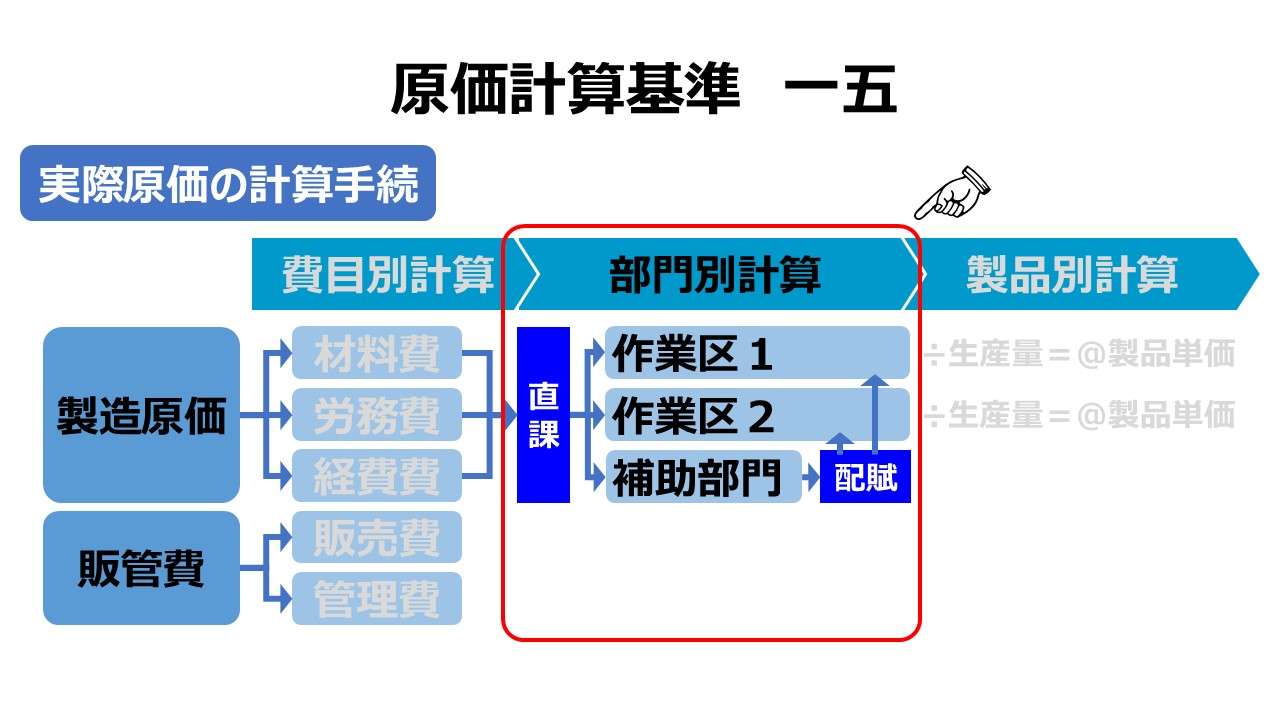

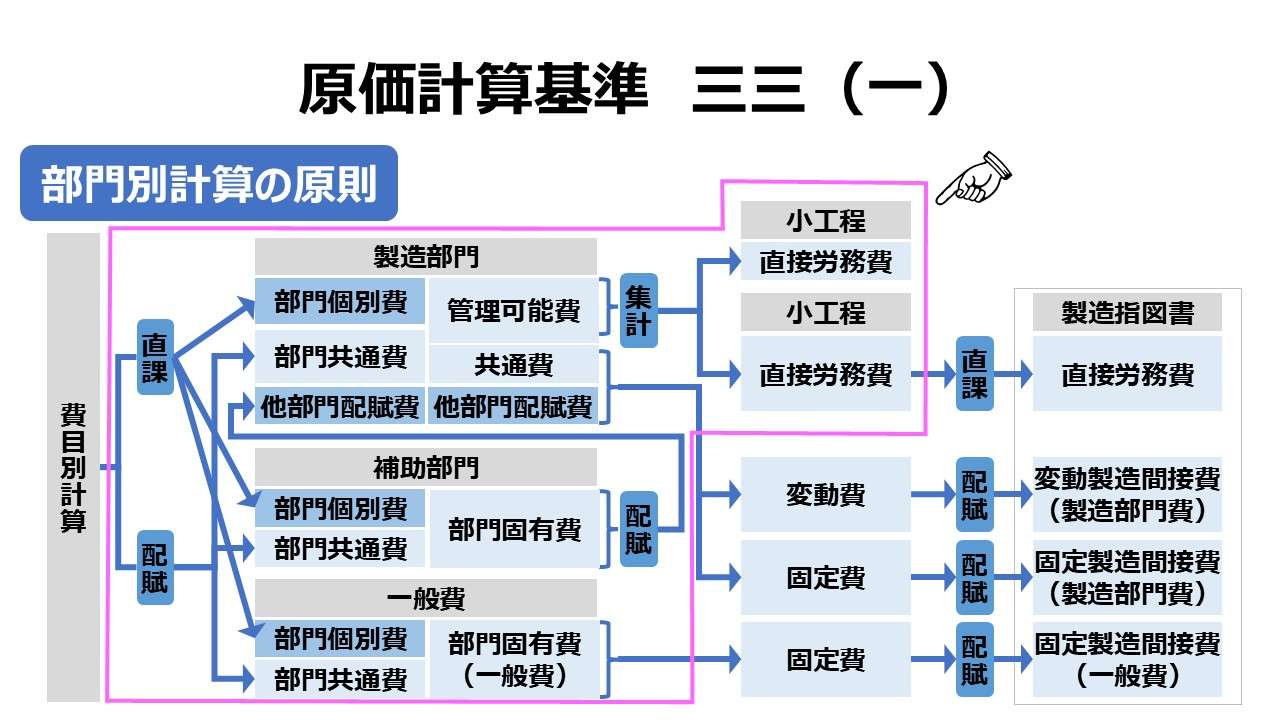

一五 原価の部門別計算

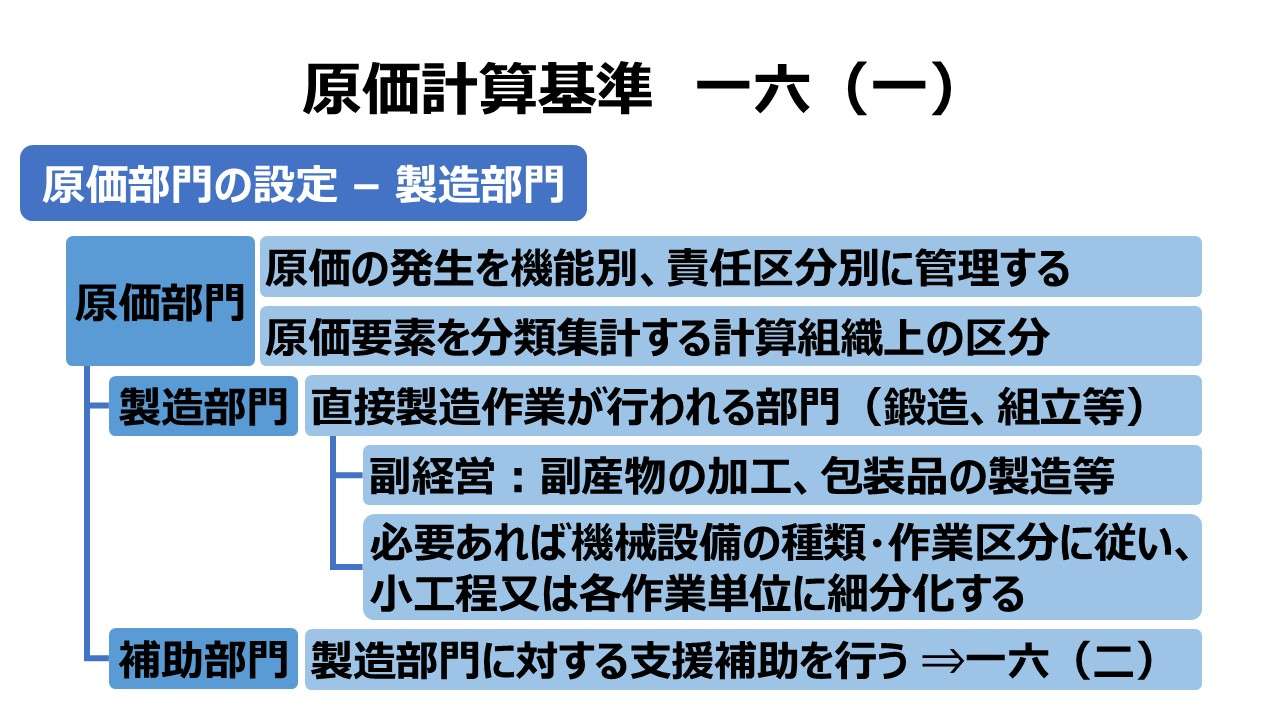

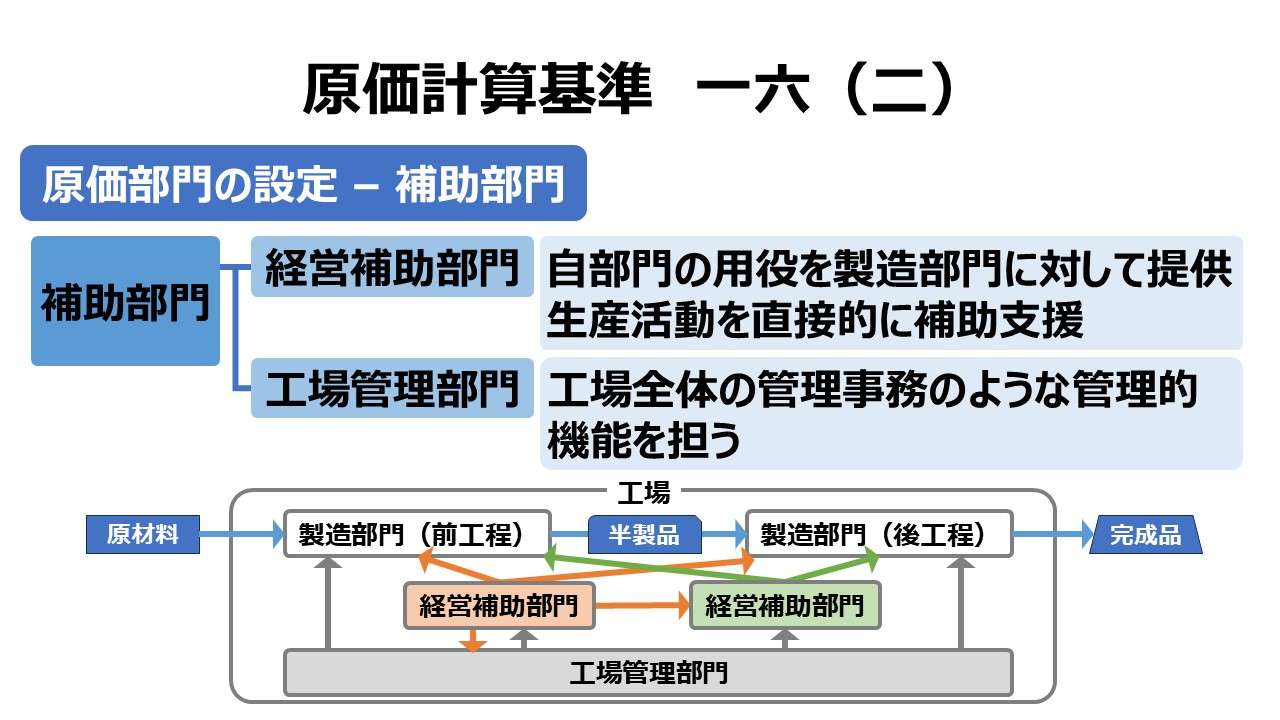

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

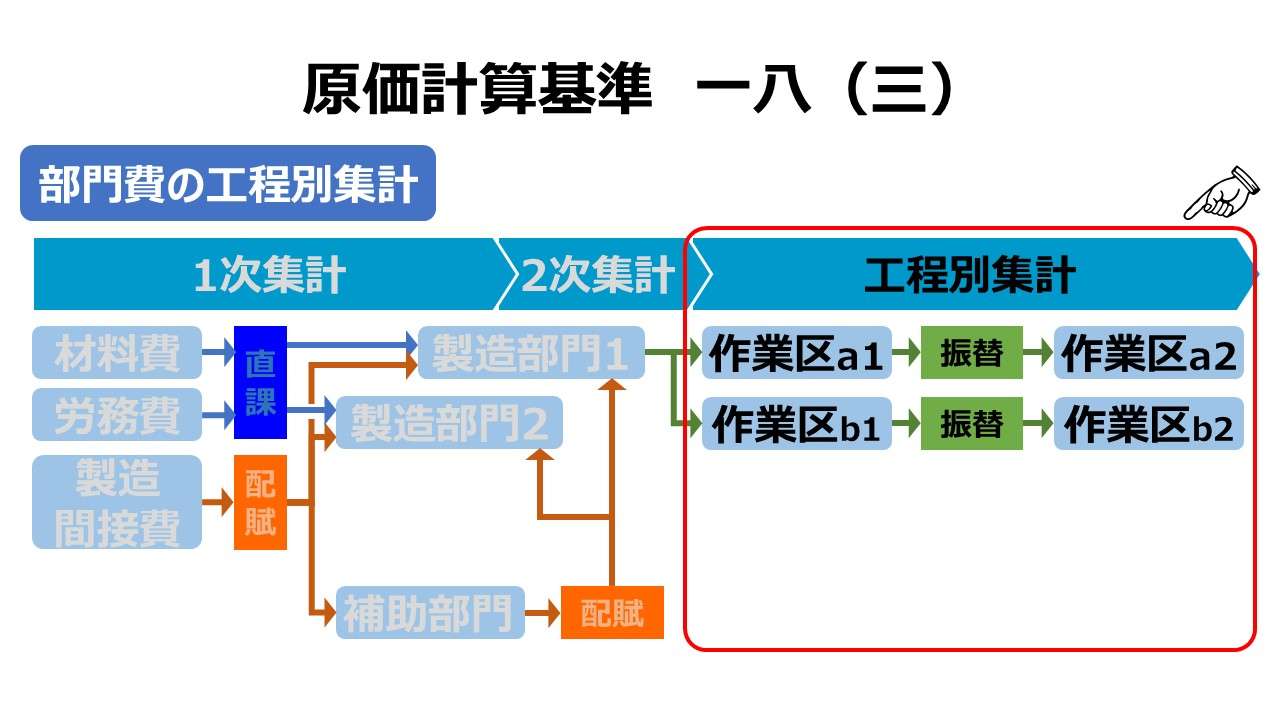

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

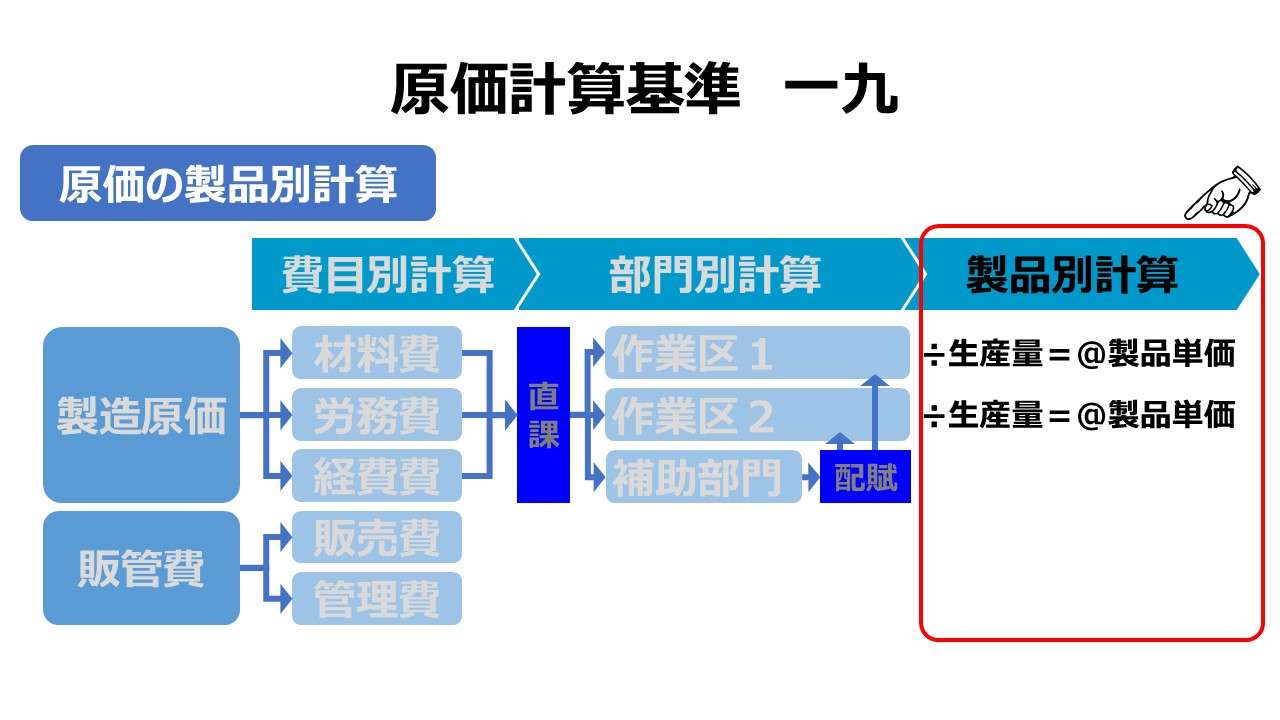

第四節 原価の製品別計算

![原価計算基準 二二(二)[前段]等価係数(インプット基準)](http://management-accounting.biz/wp-content/uploads/2024/11/cost-standard-22-2-1_v1.jpg)

![原価計算基準 二二(二)[後段]総括的等価係数(簡便法)](http://management-accounting.biz/wp-content/uploads/2024/11/cost-standard-22-2-2_v1.jpg)

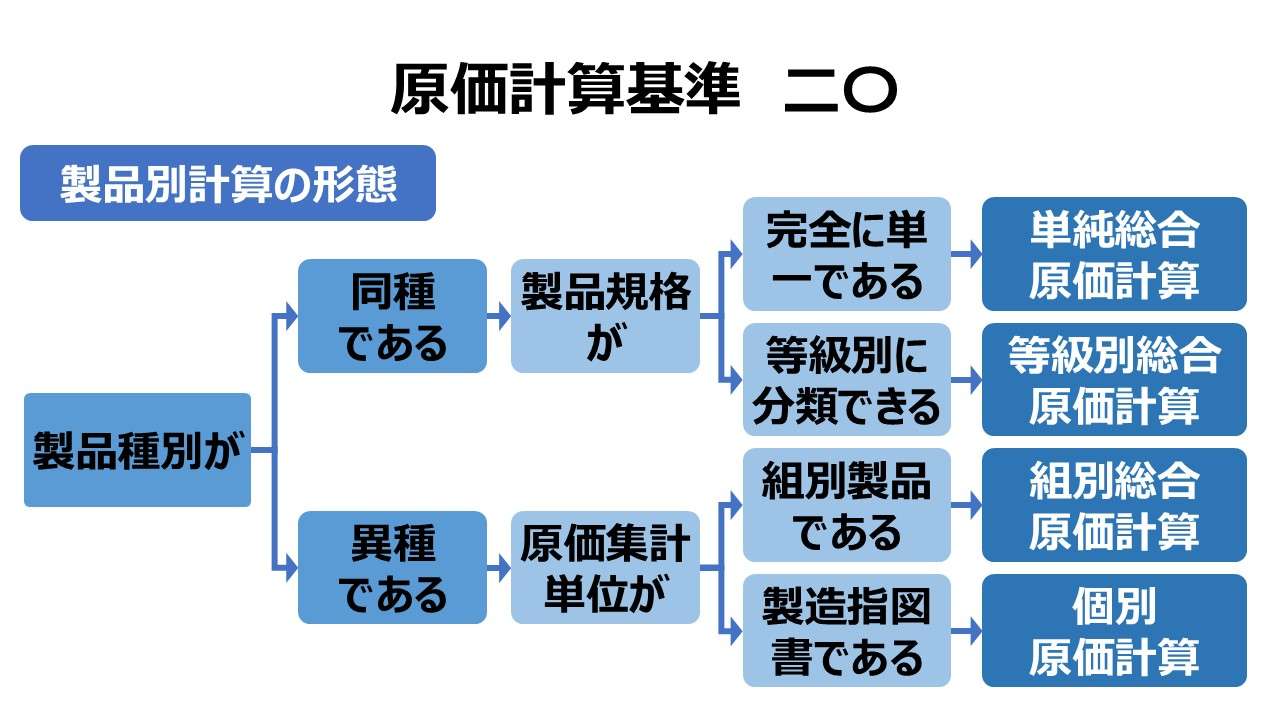

二〇 製品別計算の形態

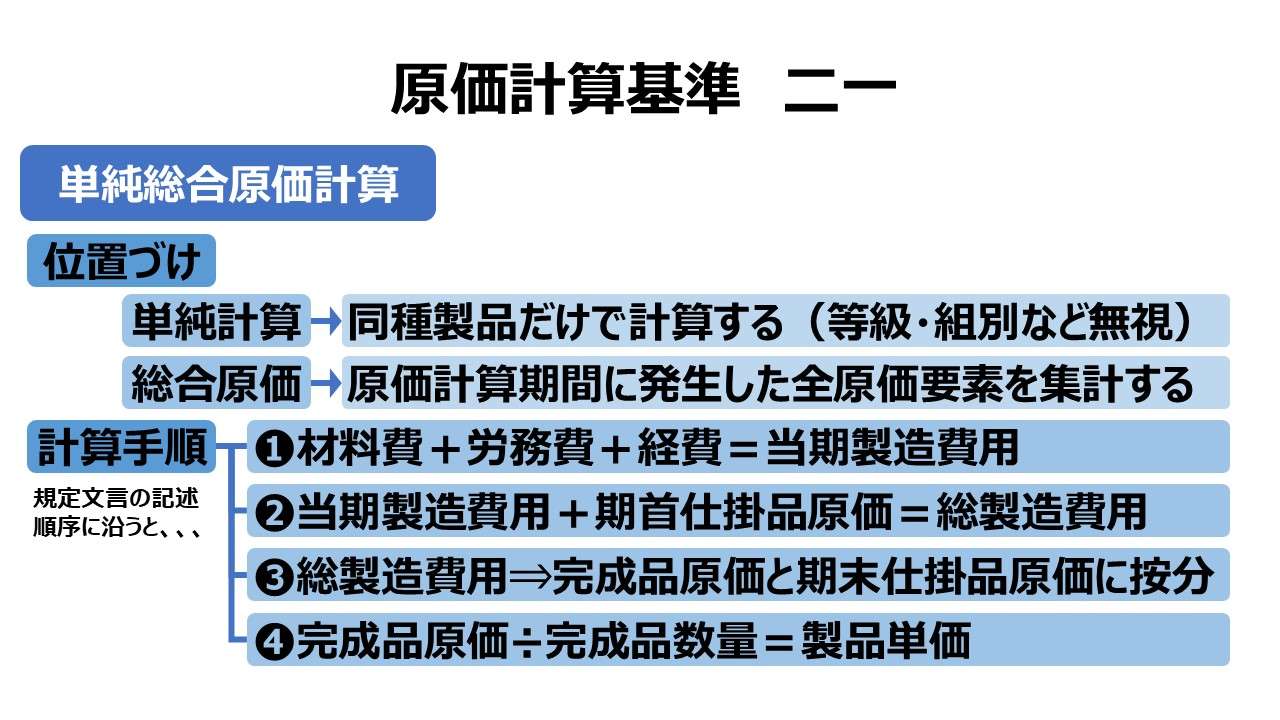

二一 単純総合原価計算

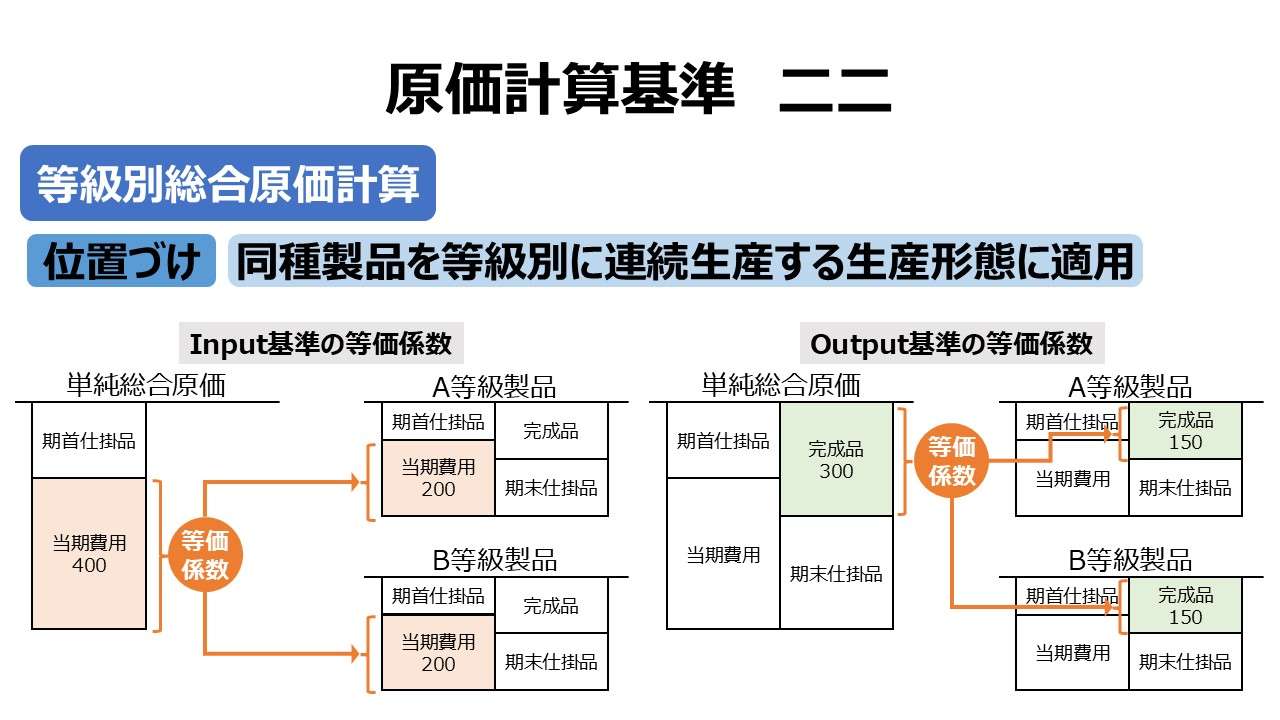

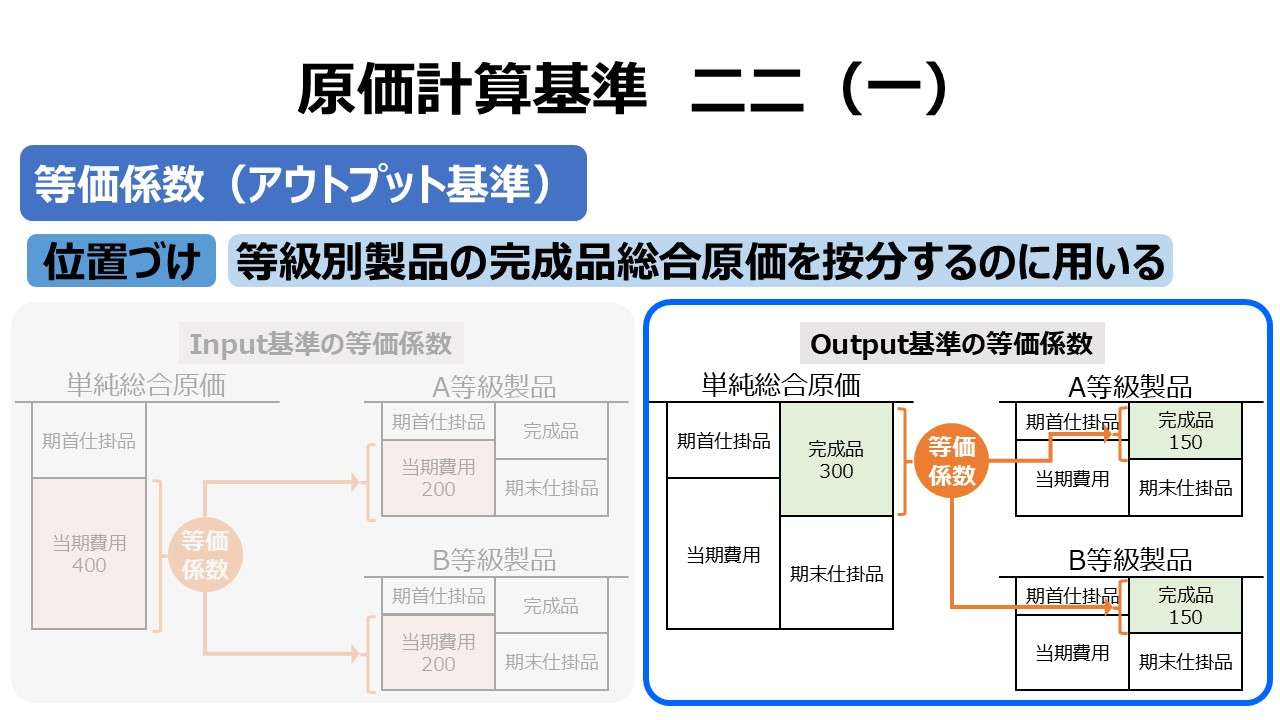

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

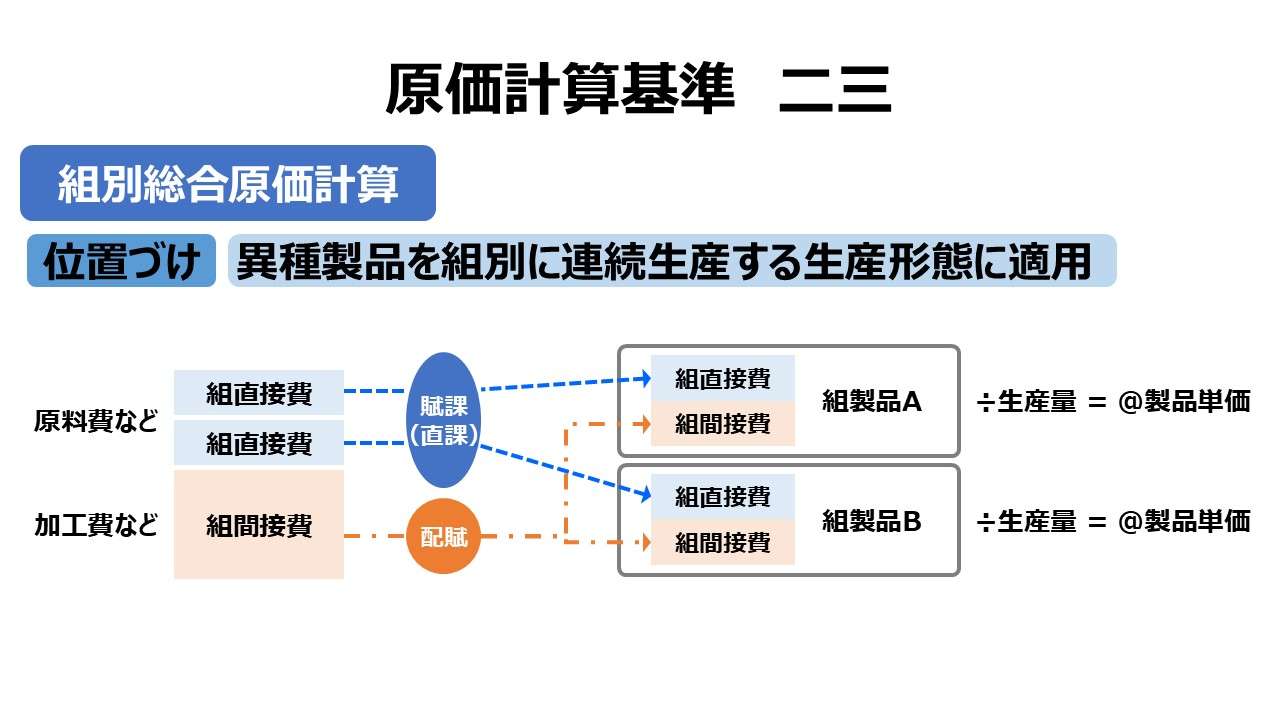

二三 組別総合原価計算

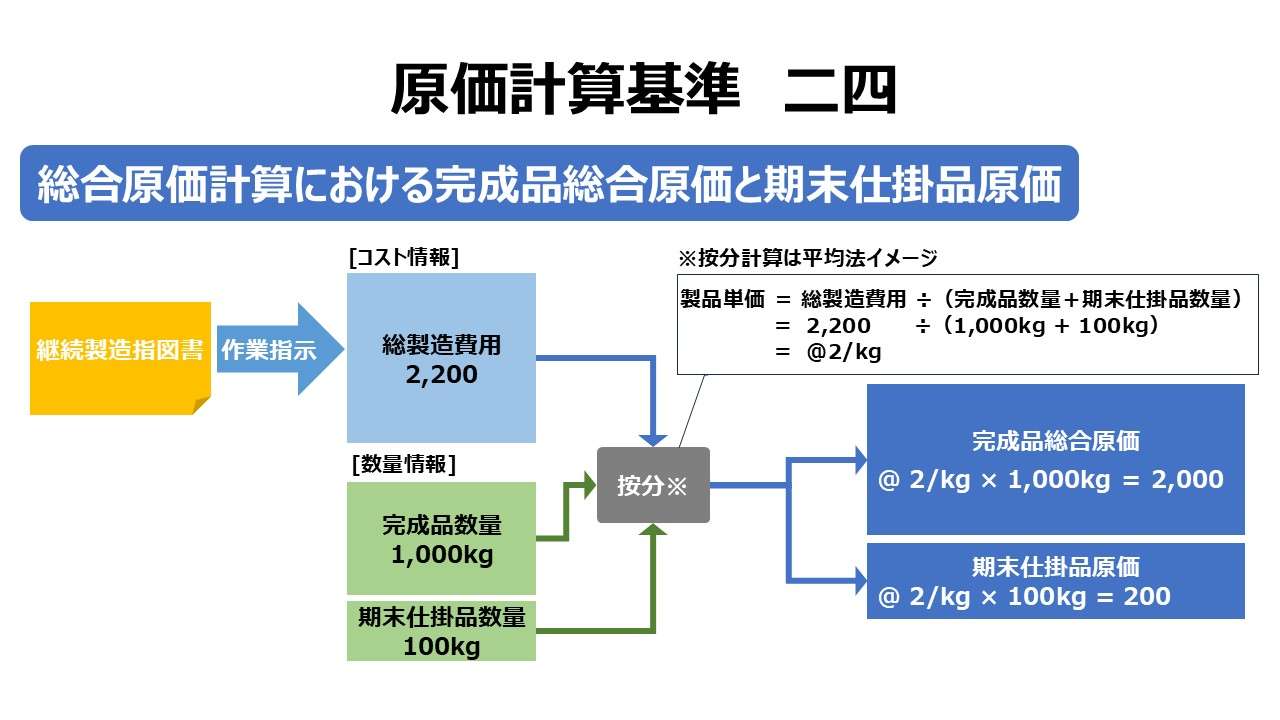

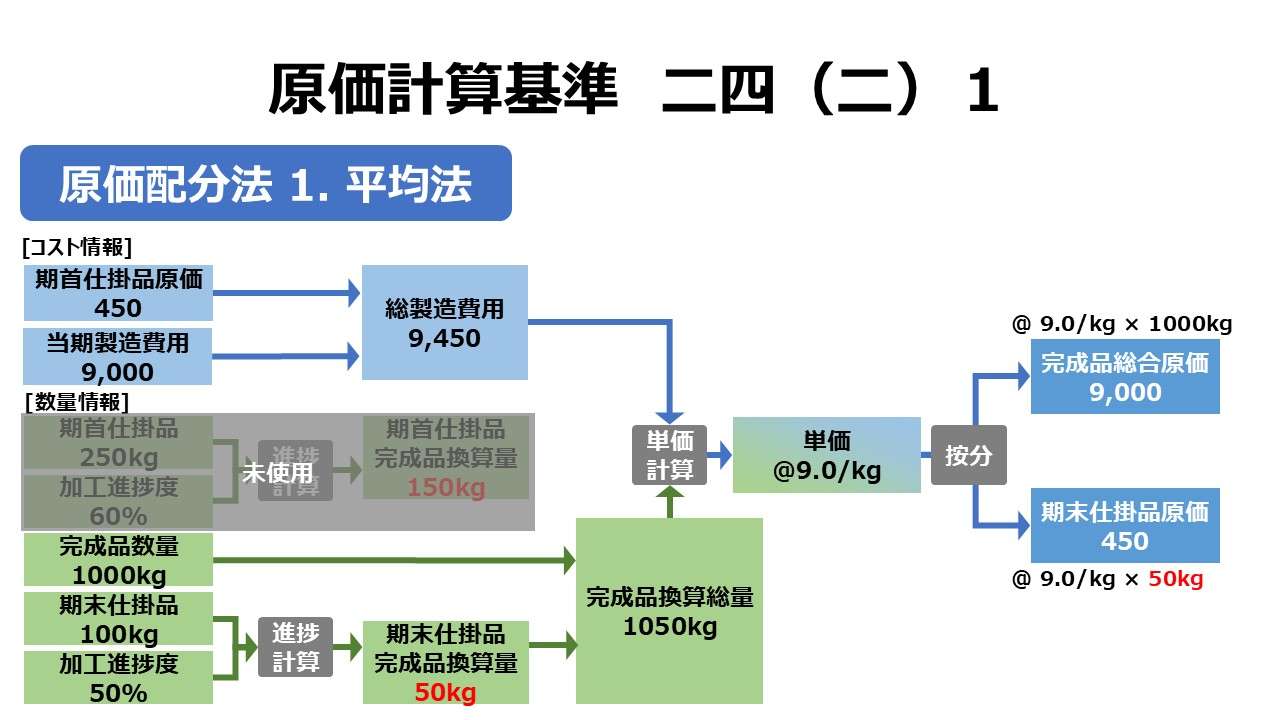

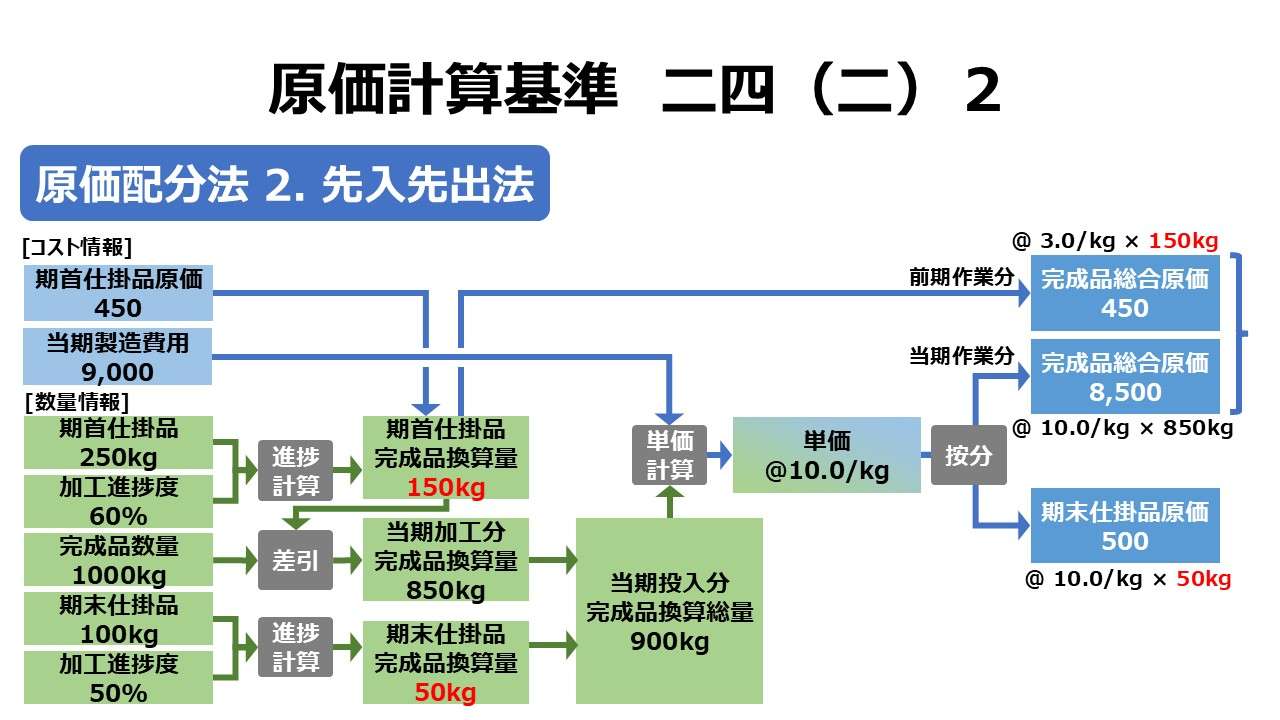

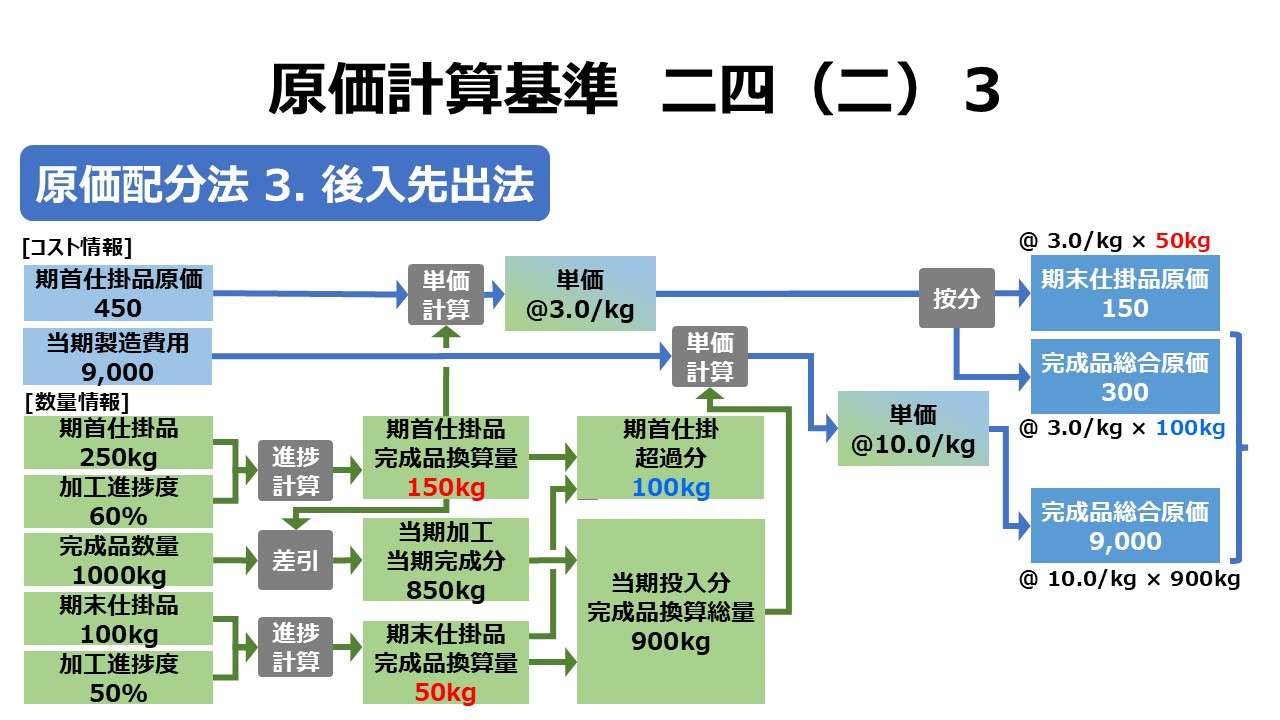

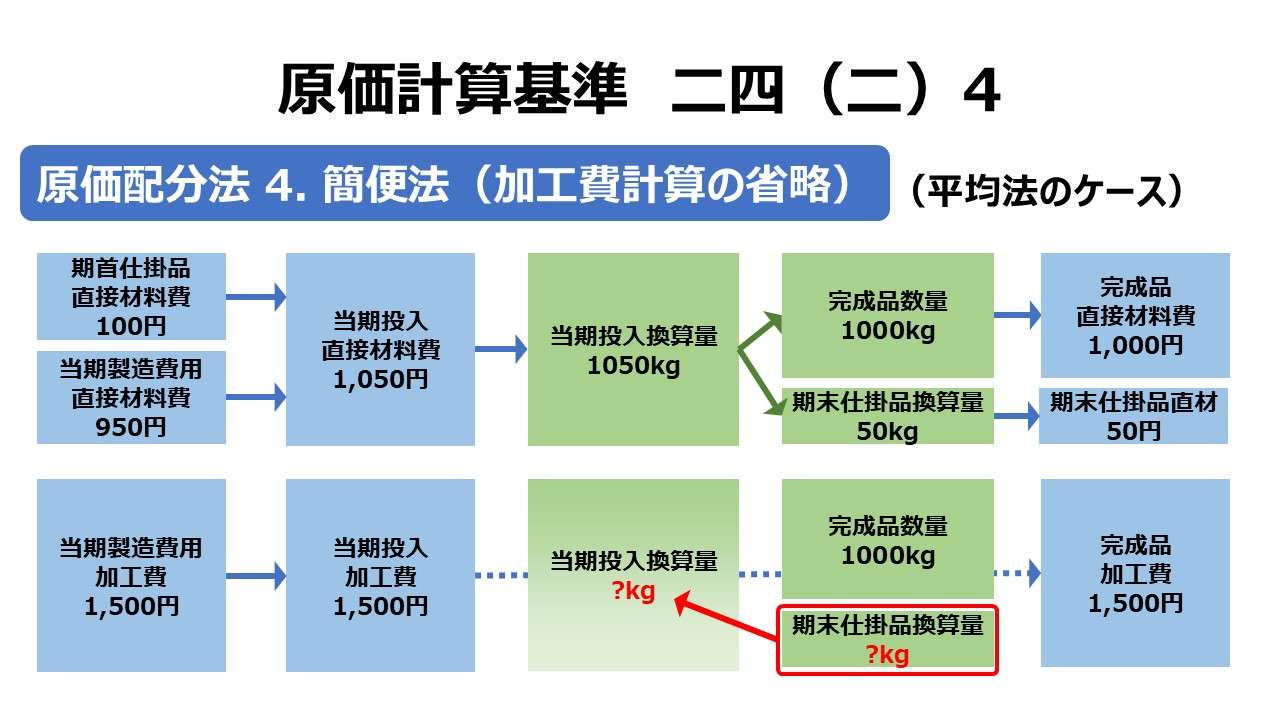

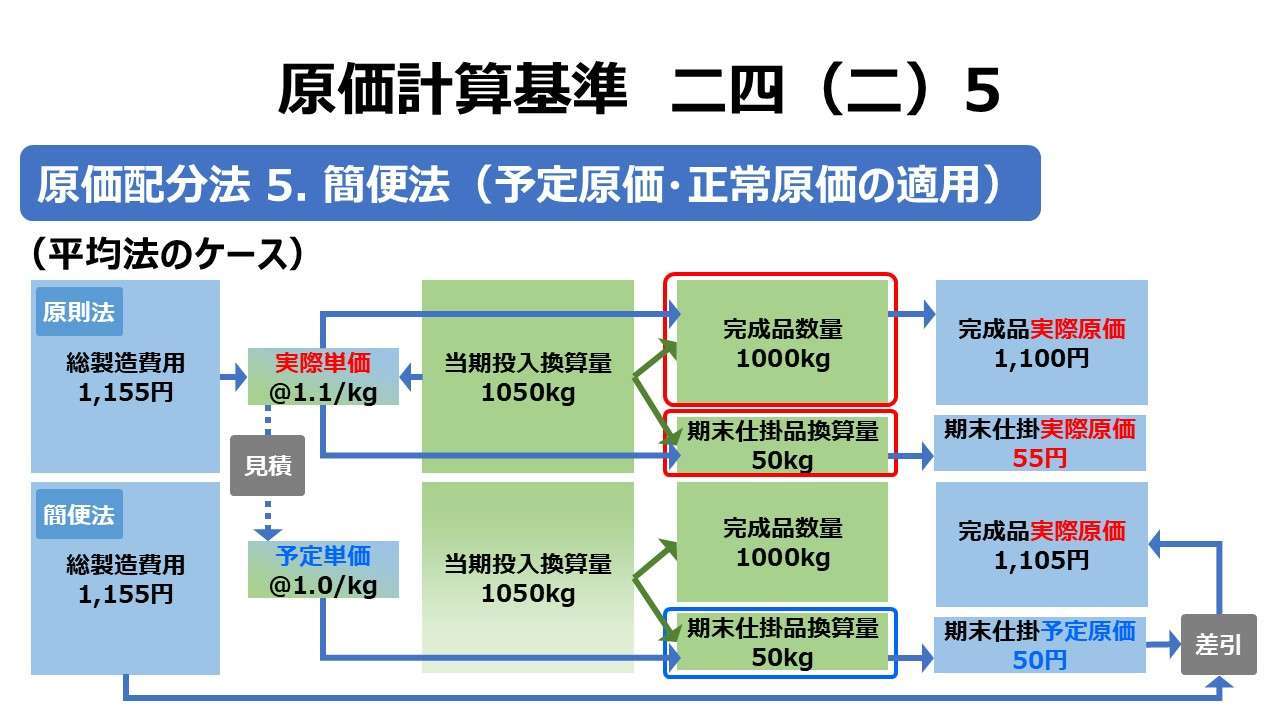

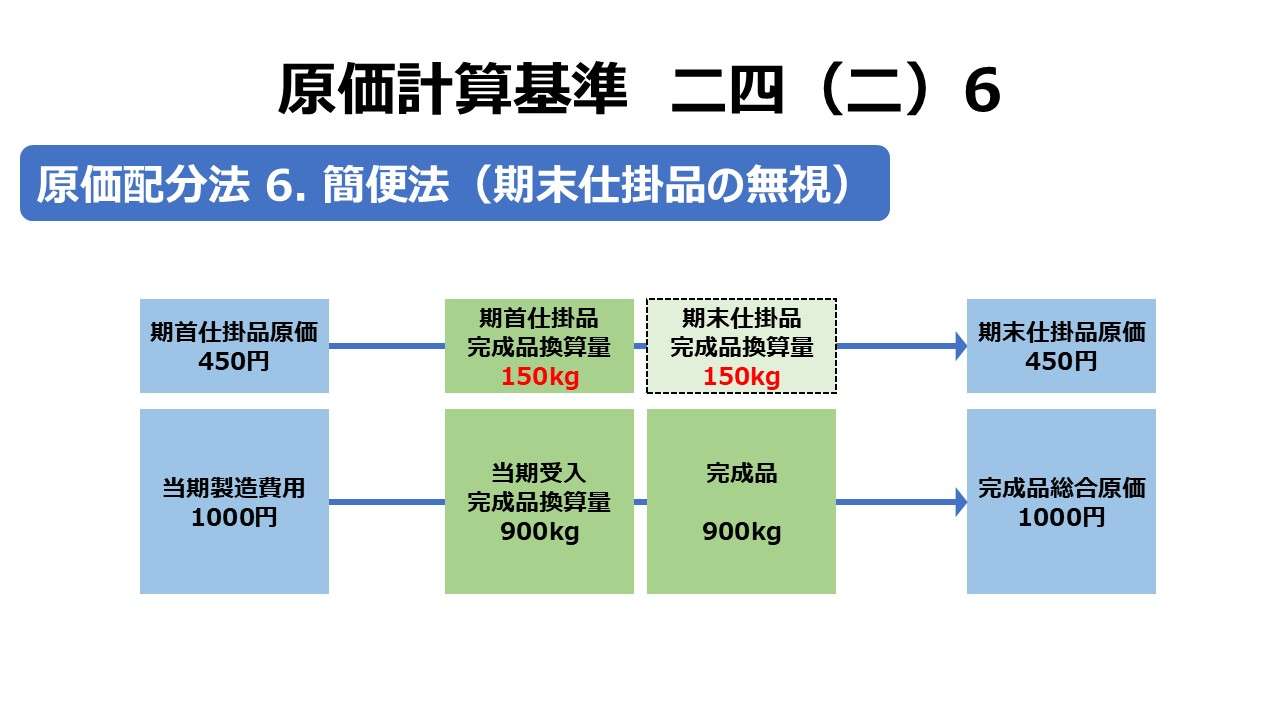

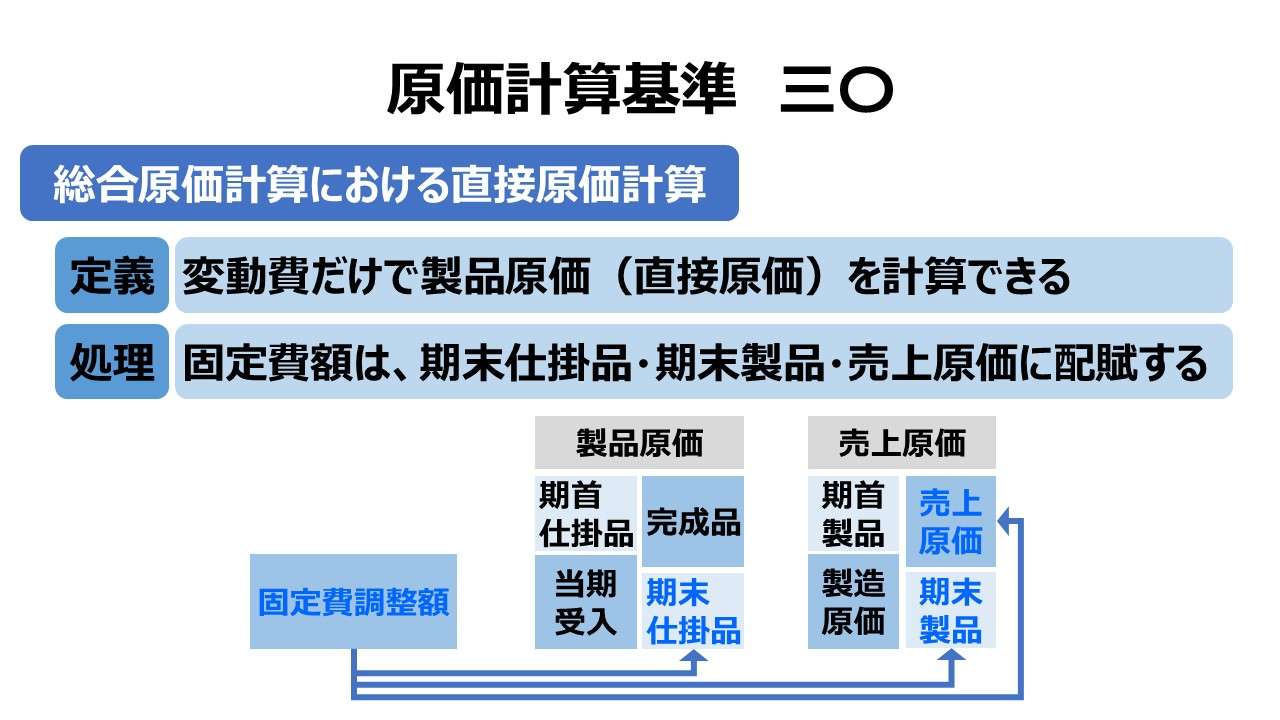

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

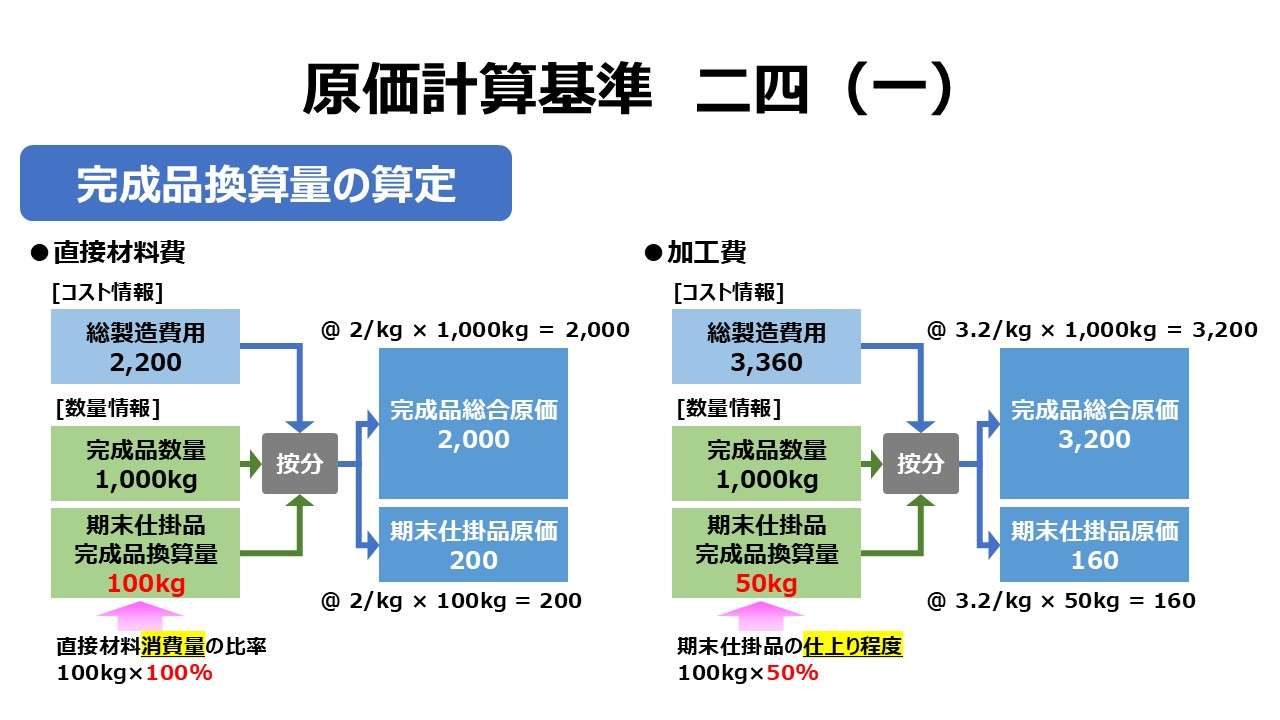

(一)完成品換算量の算定

(二)原価配分法

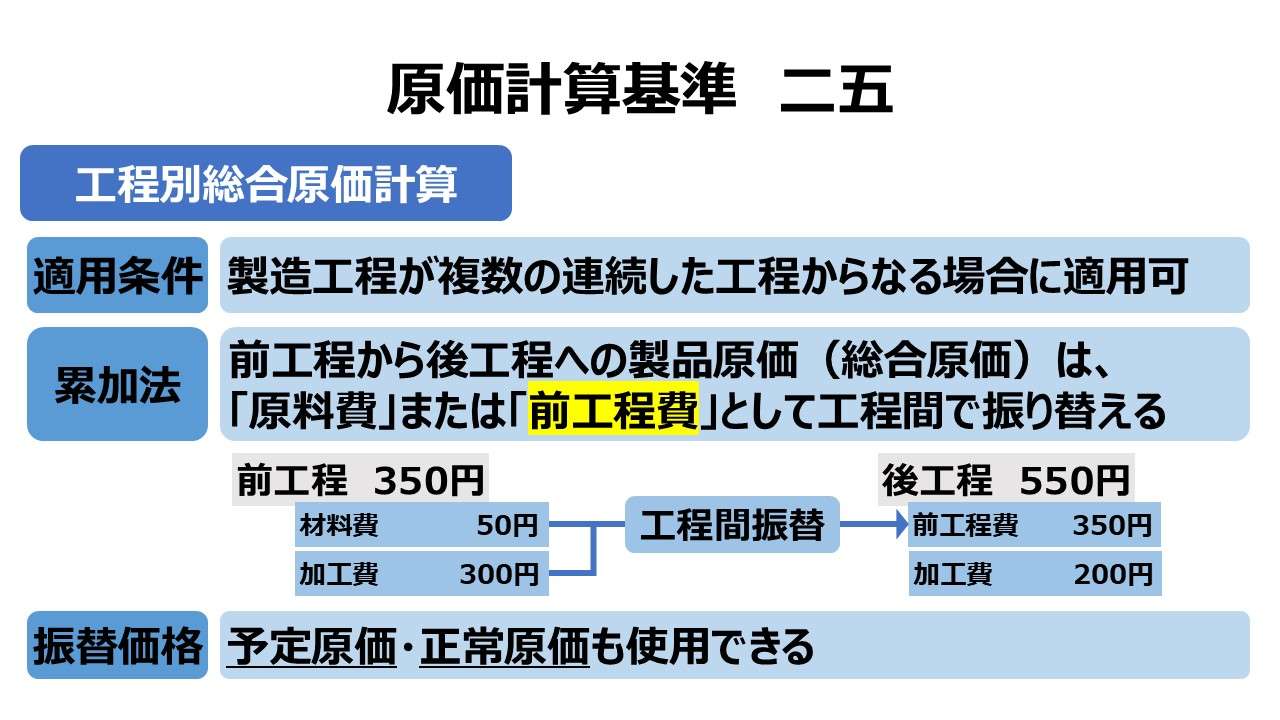

二五 工程別総合原価計算

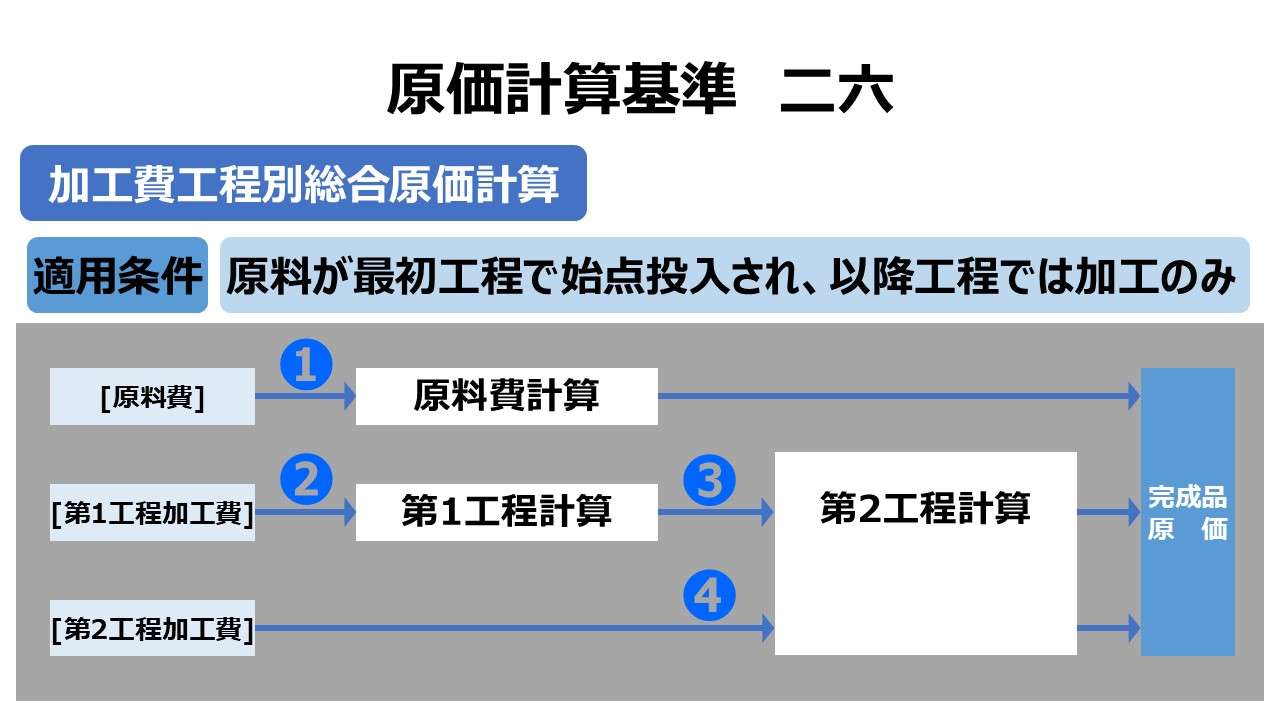

二六 加工費工程別総合原価計算

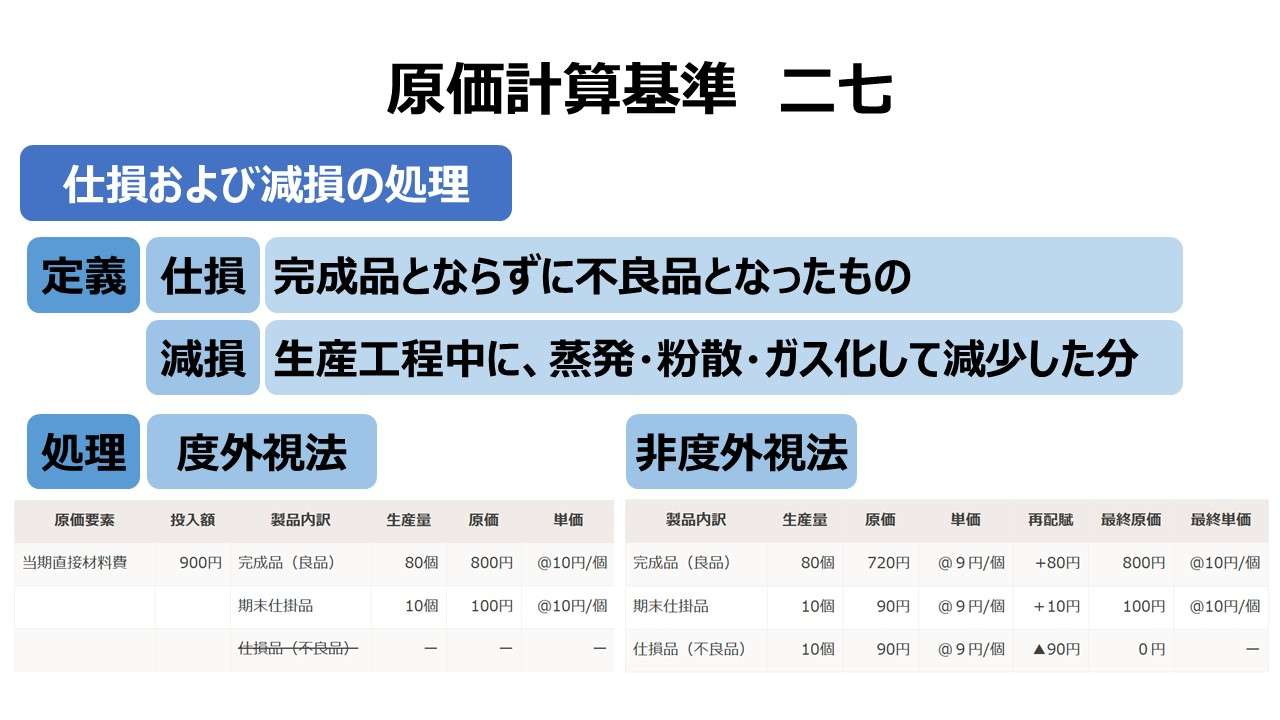

二七 仕損および減損の処理

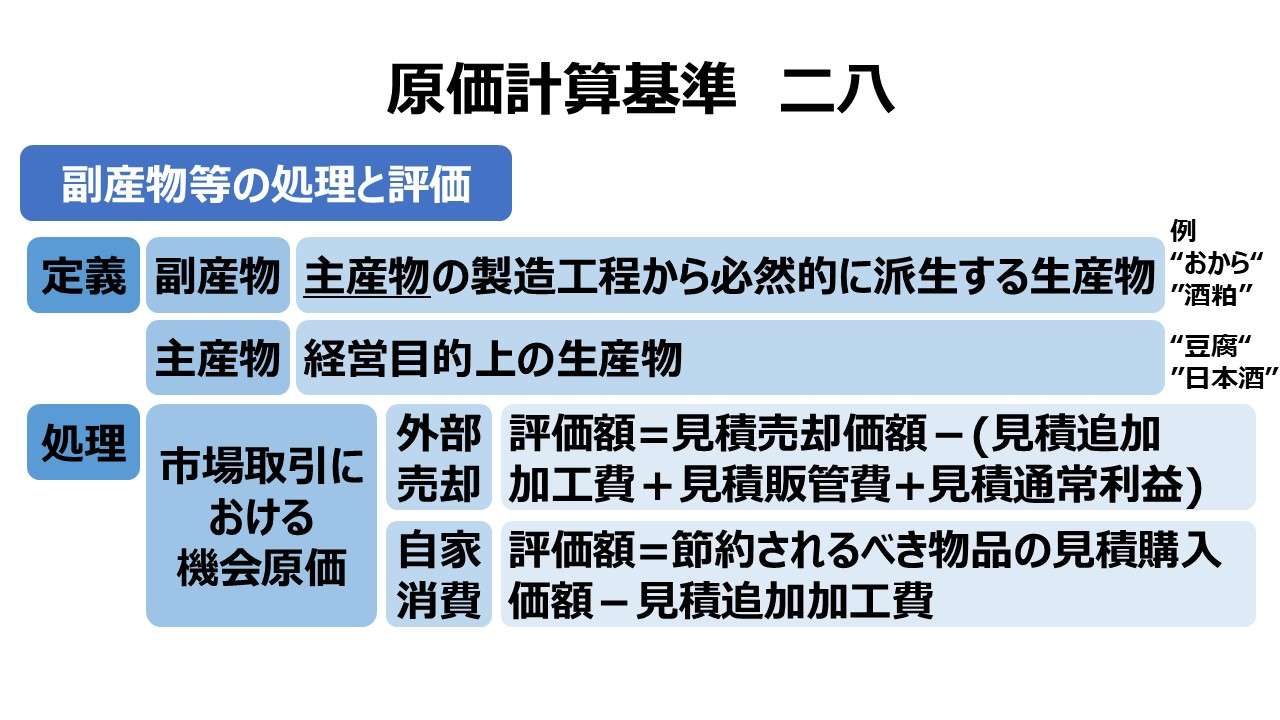

二八 副産物等の処理と評価

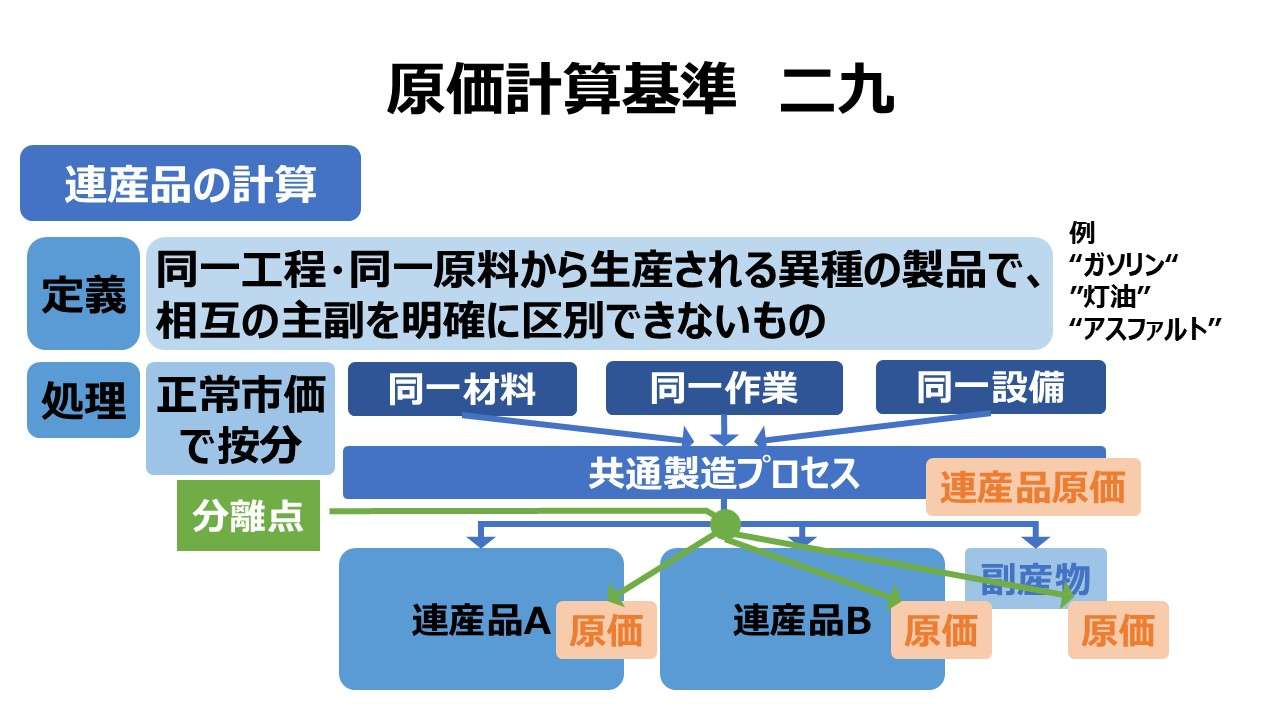

二九 連産品の計算

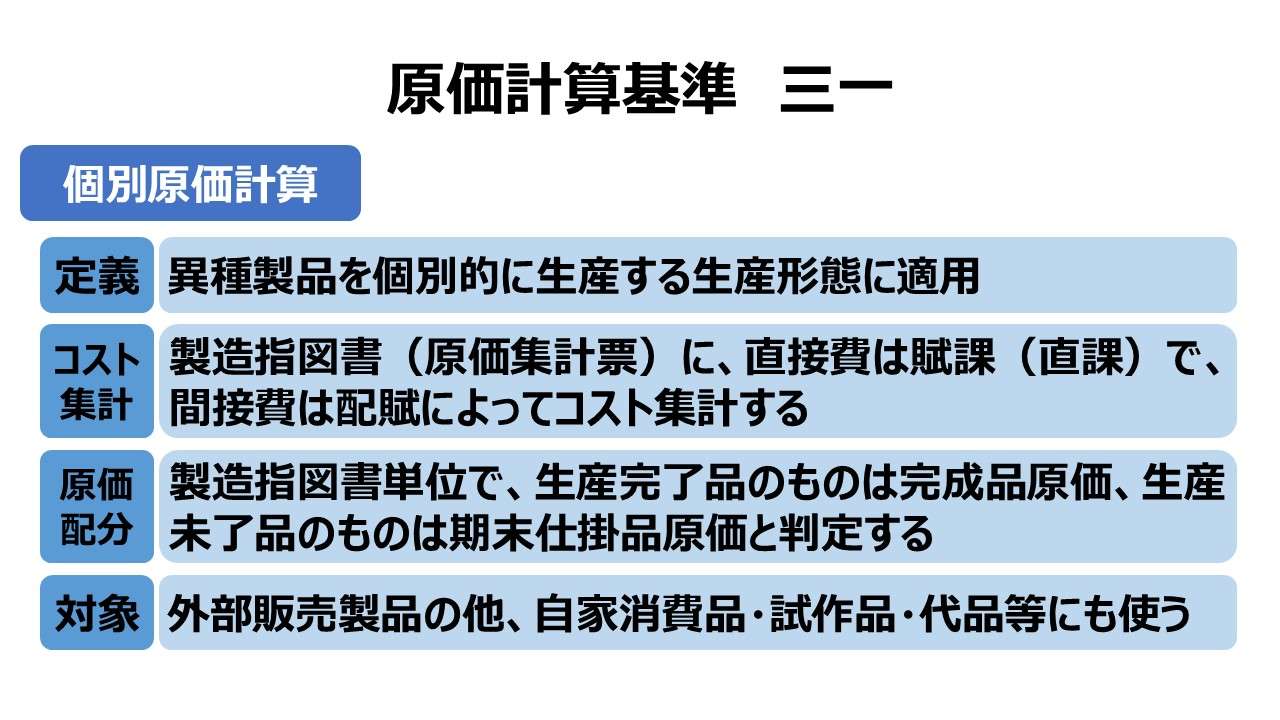

三一 個別原価計算

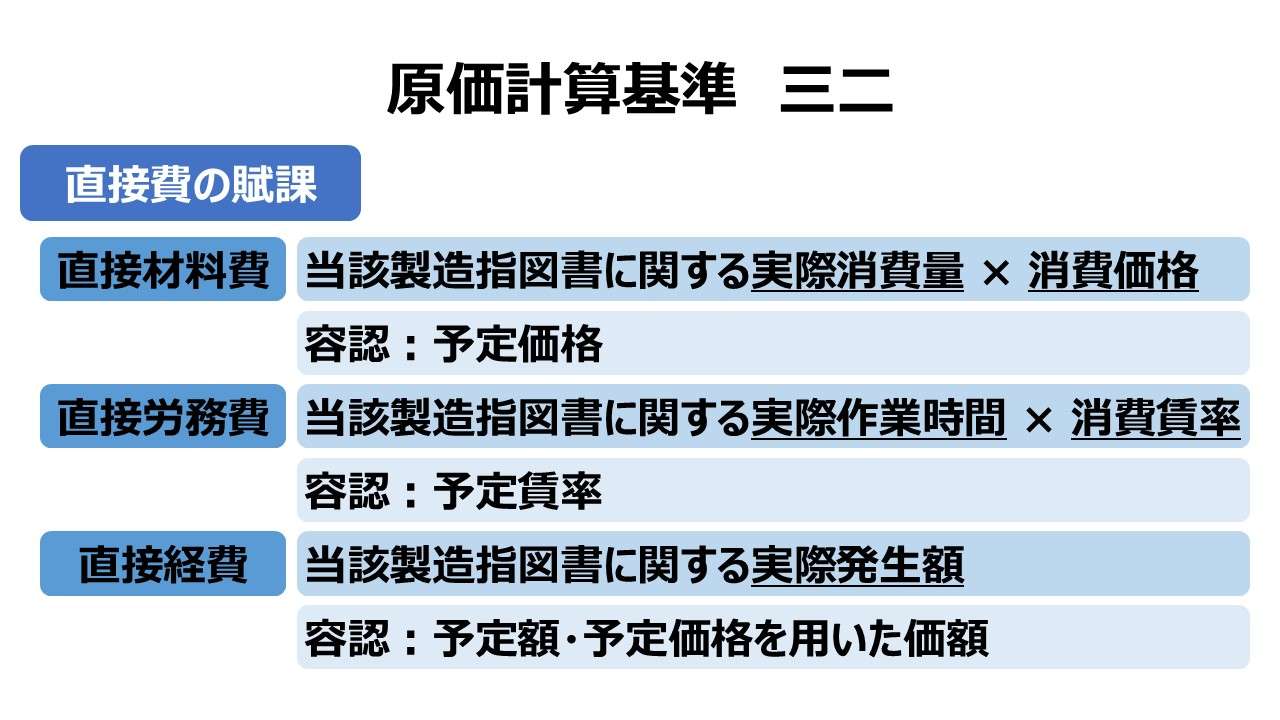

- 三二 直接費の賦課

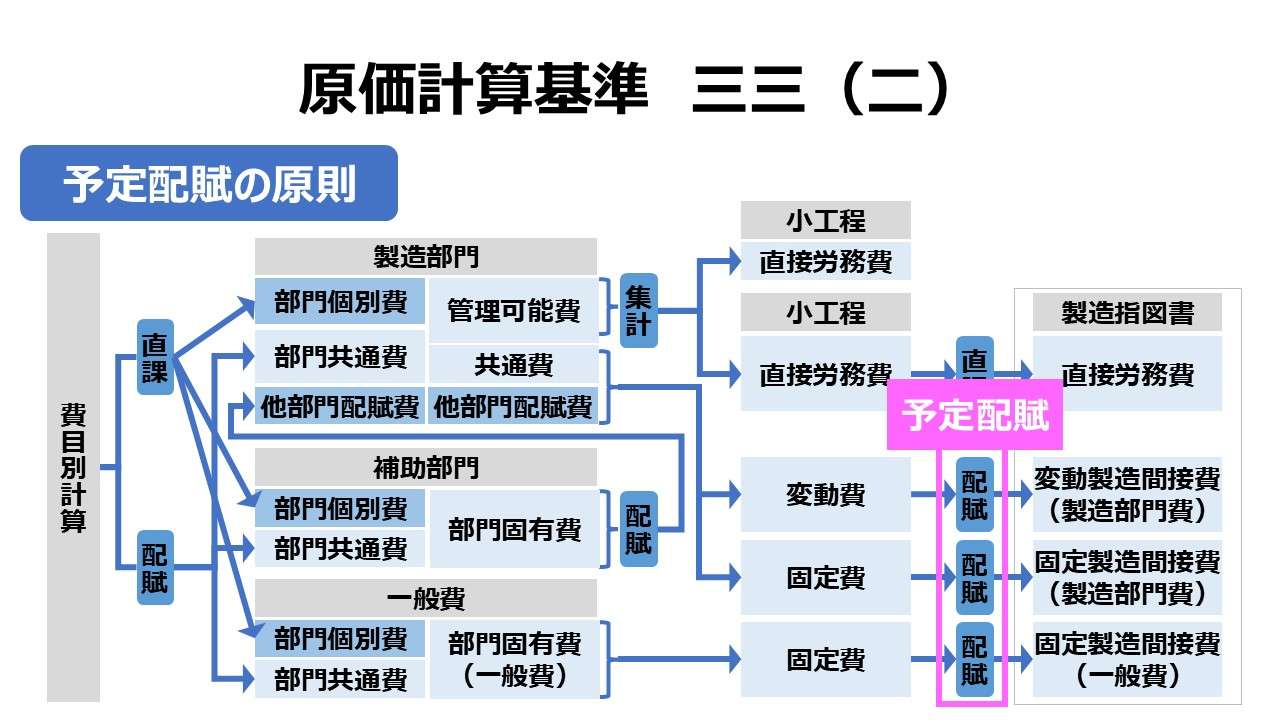

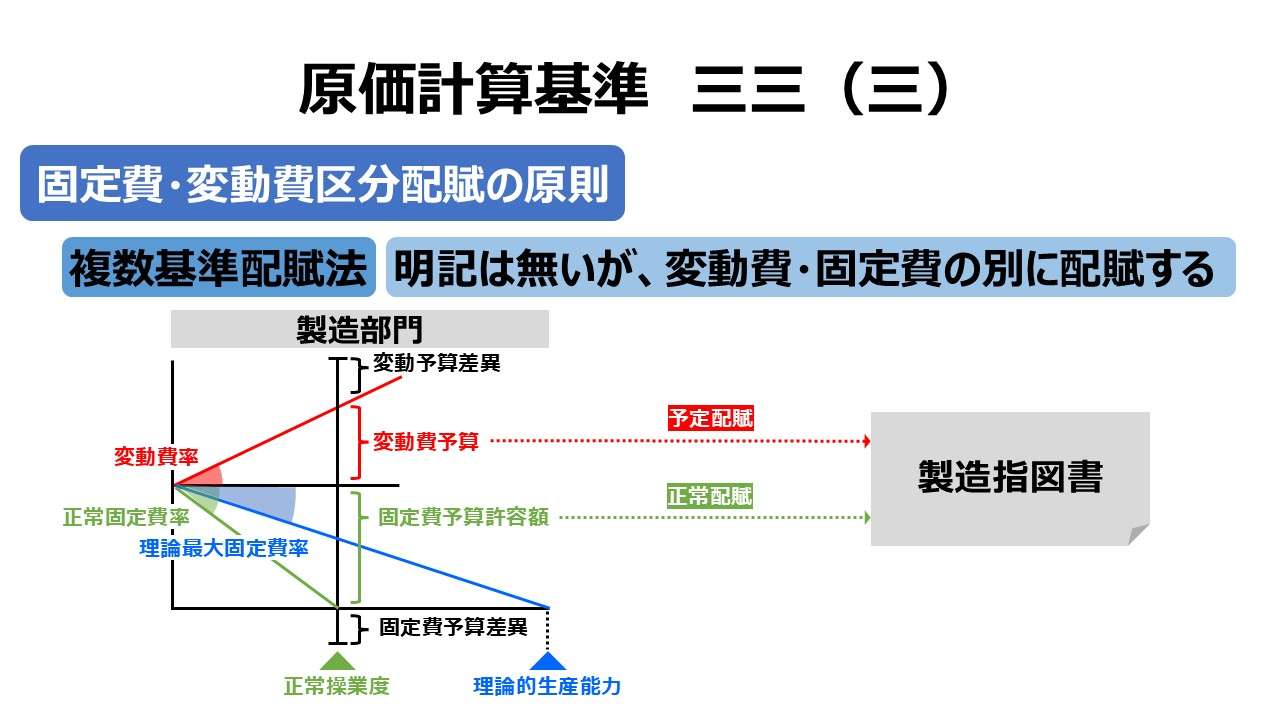

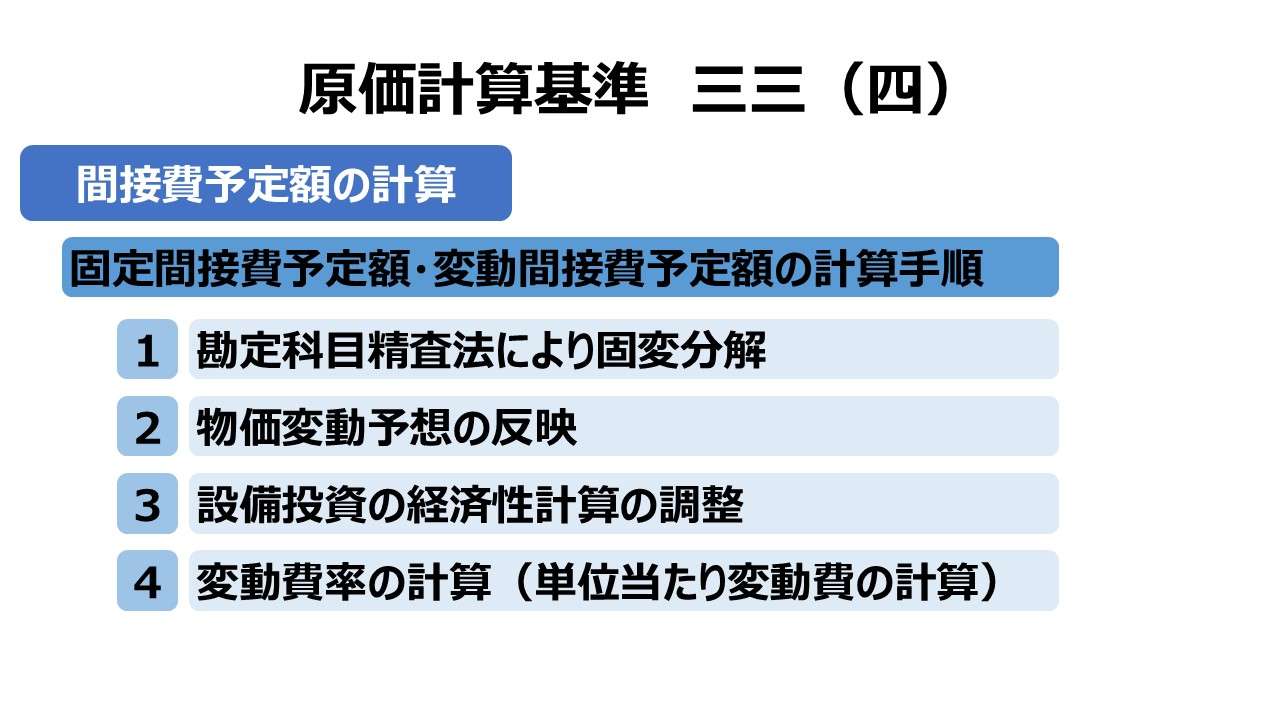

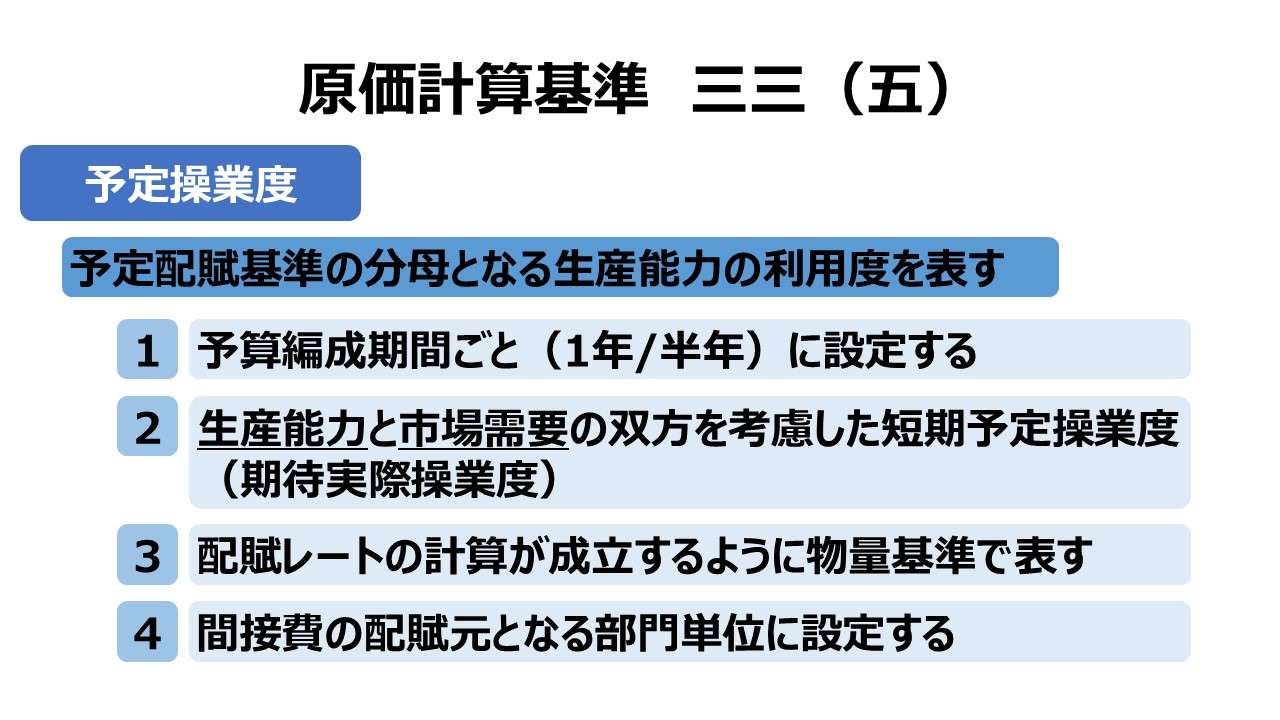

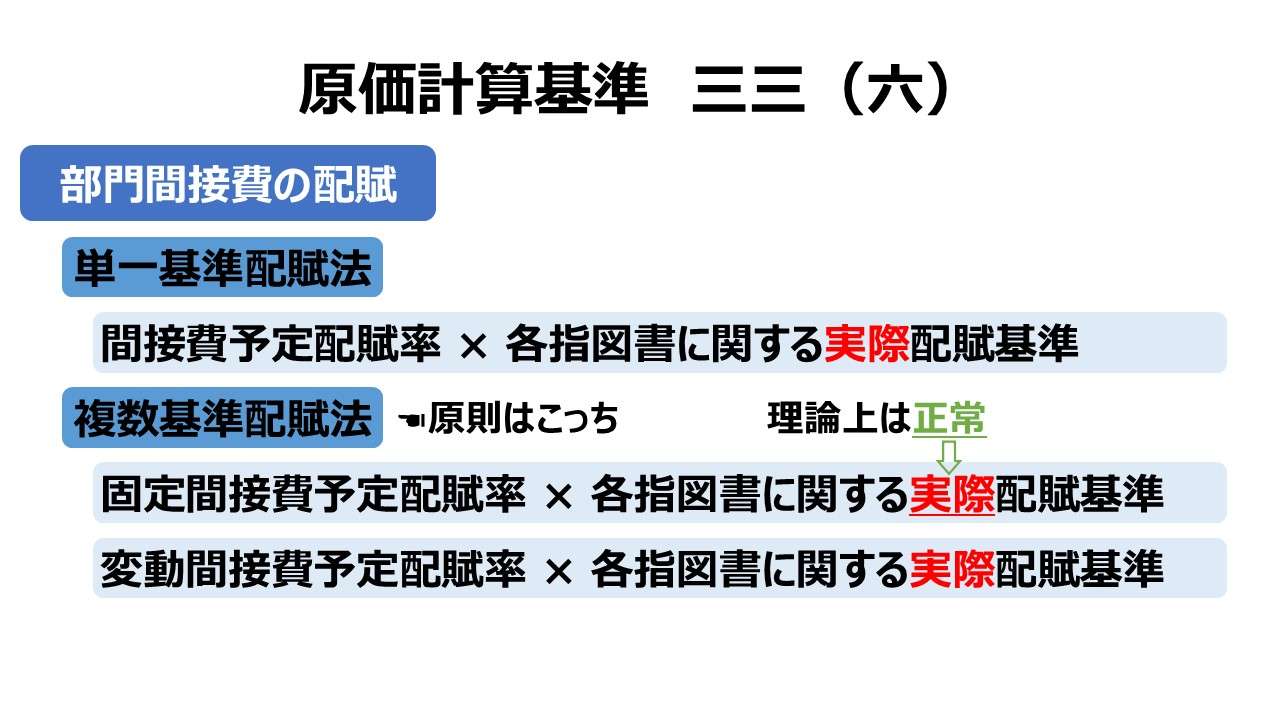

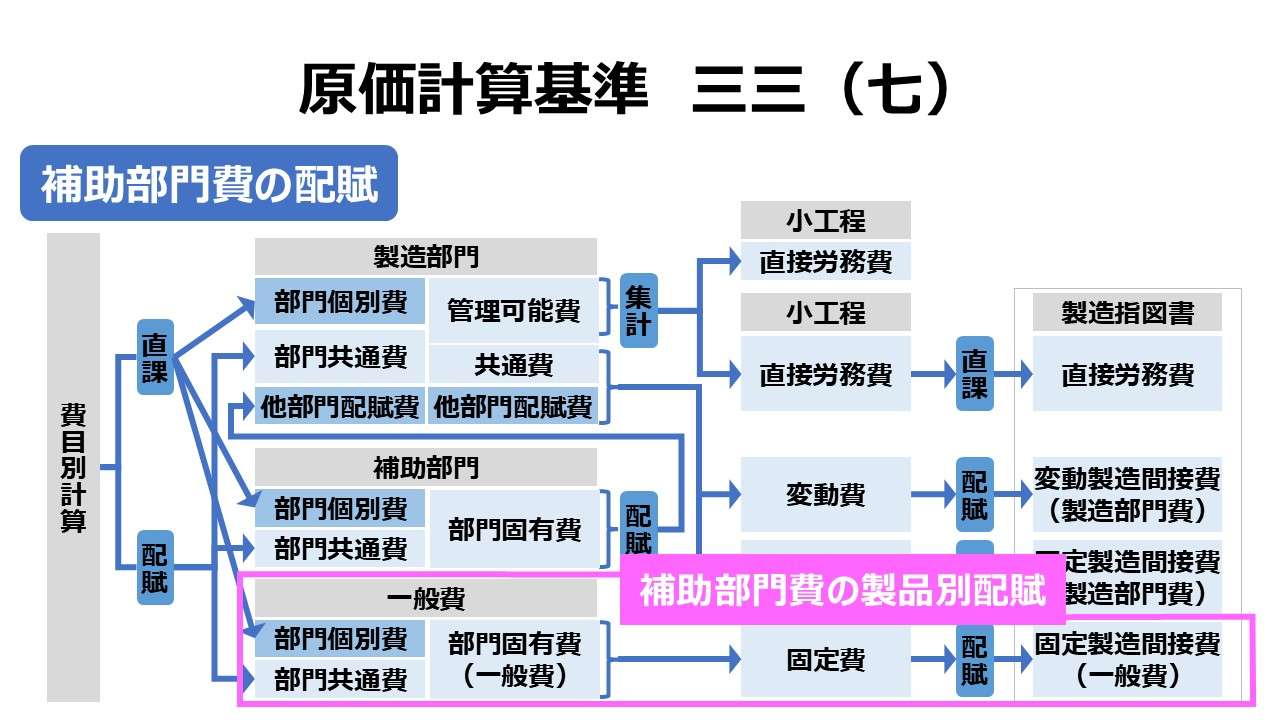

- 三三 間接費の配賦

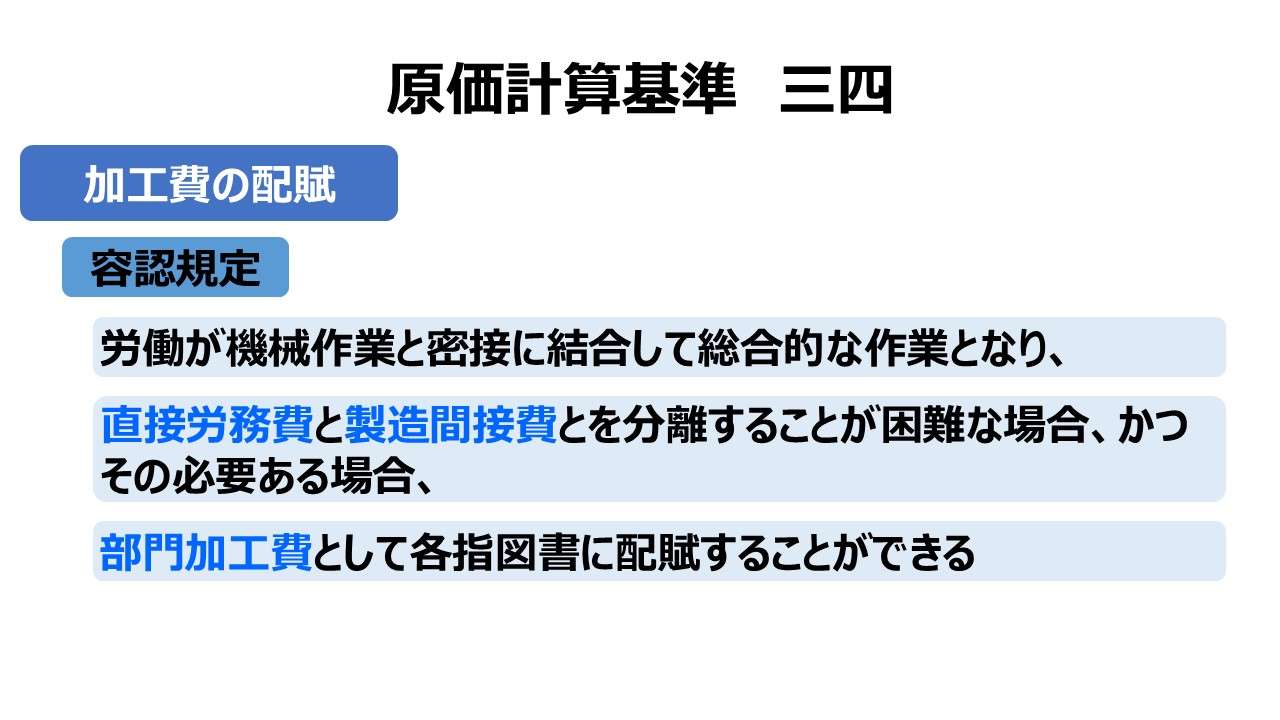

- 三四 加工費の配賦

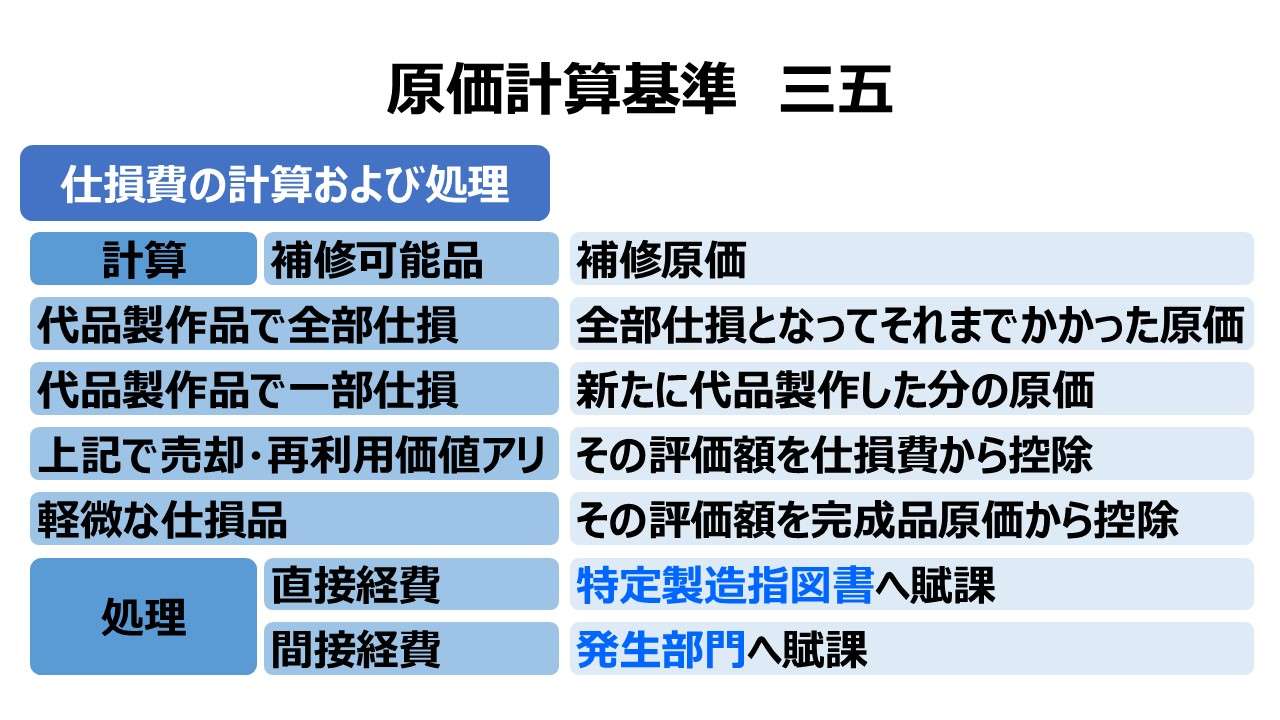

- 三五 仕損費の計算および処理

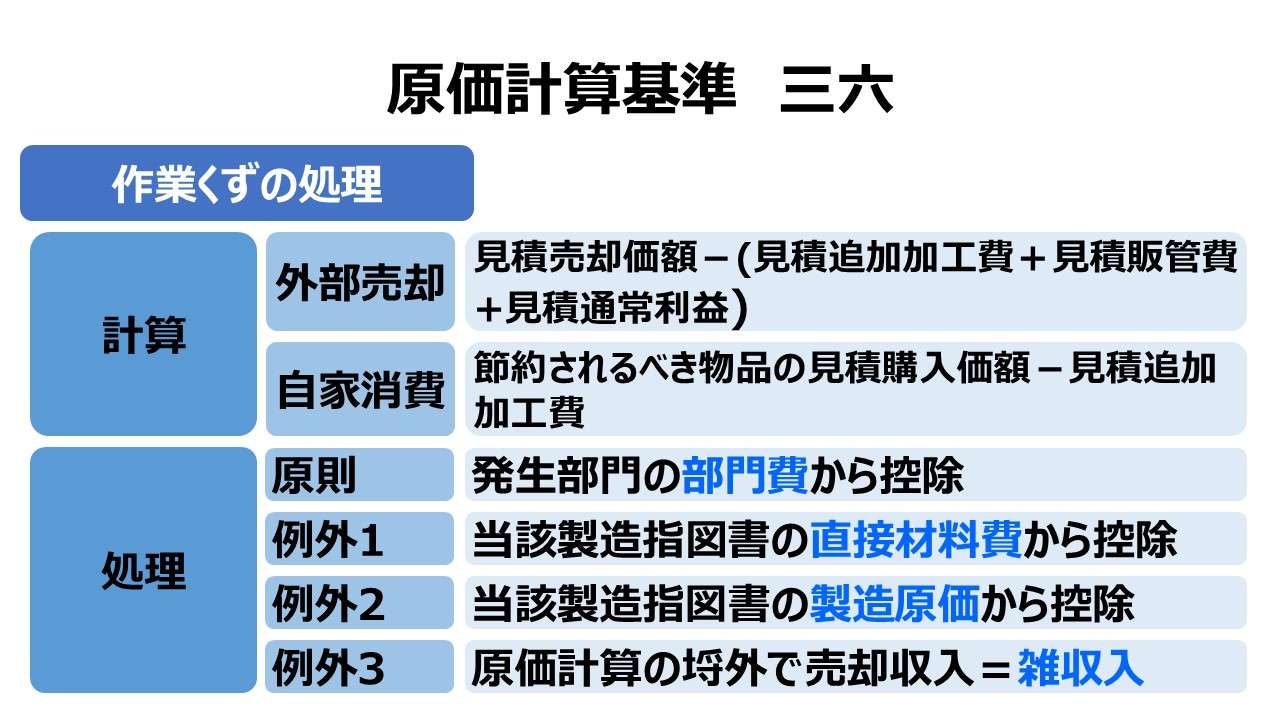

- 三六 作業くずの処理

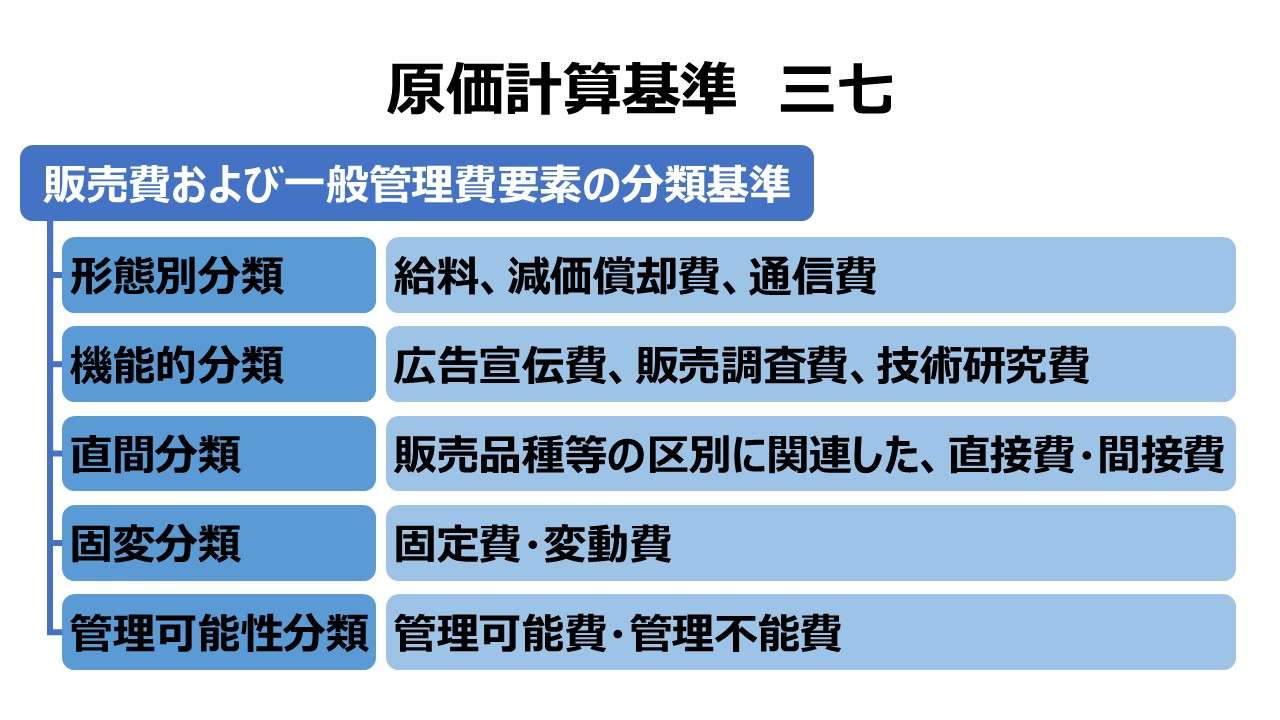

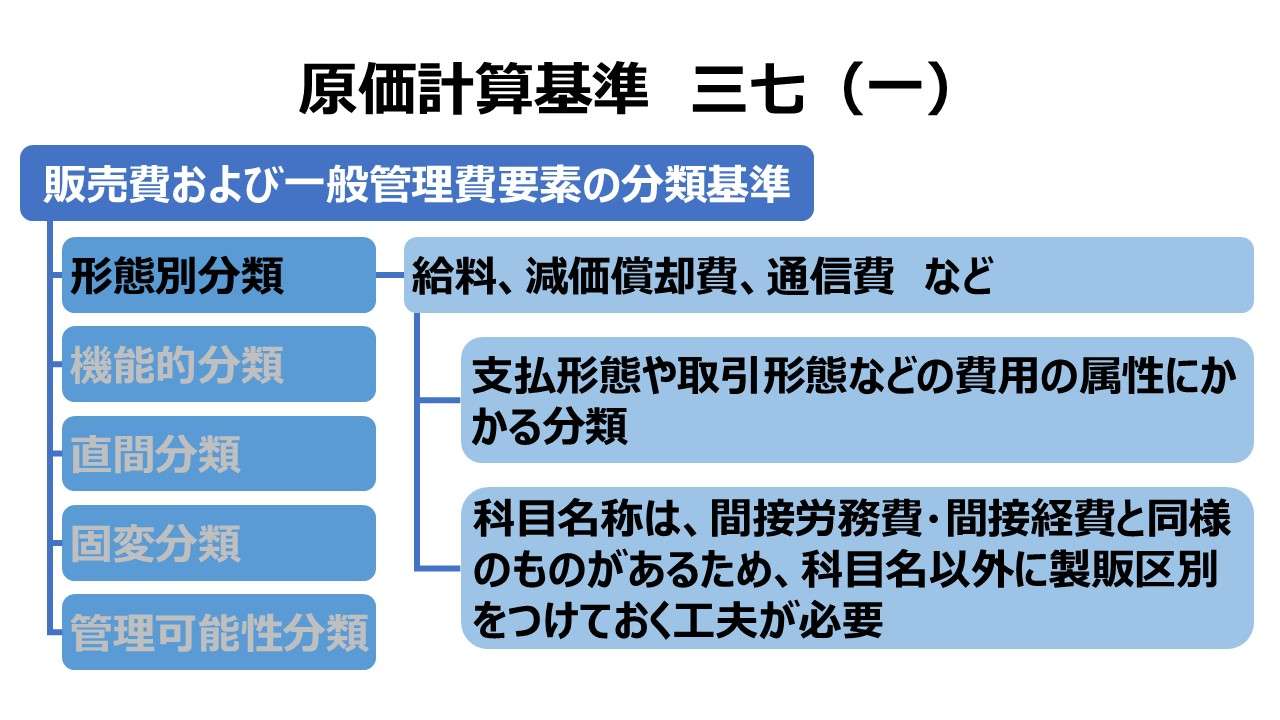

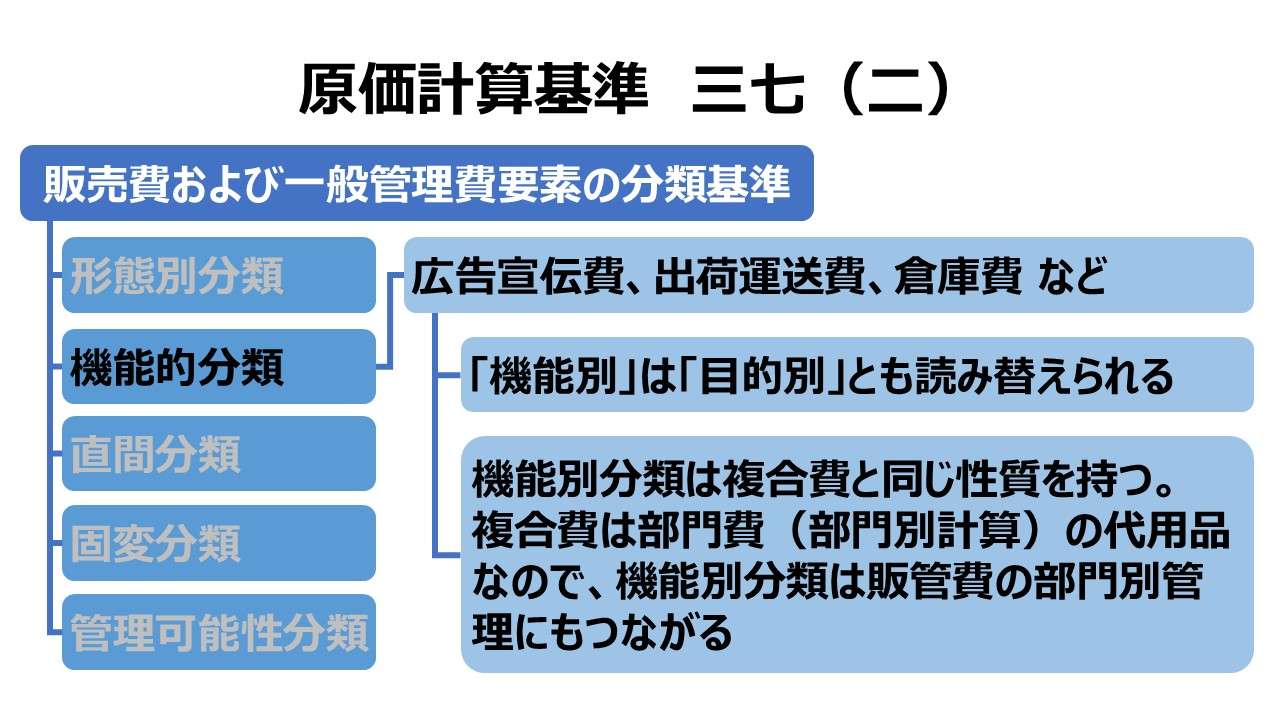

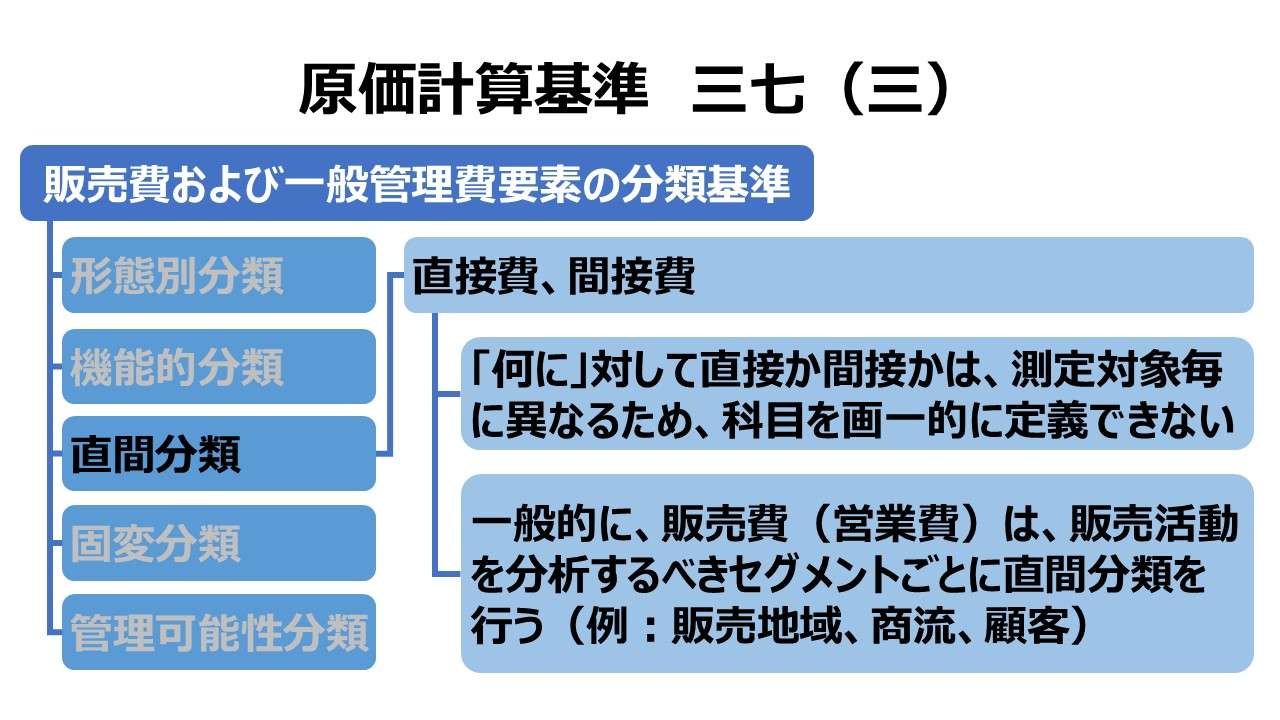

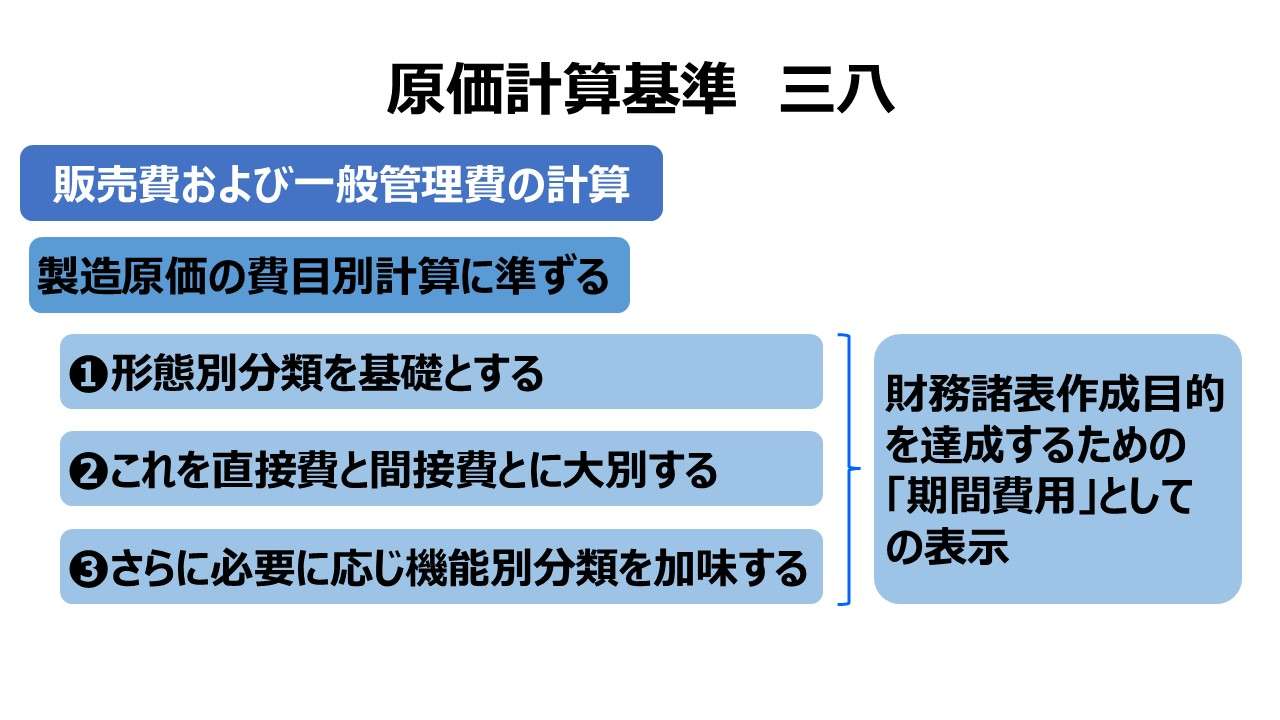

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

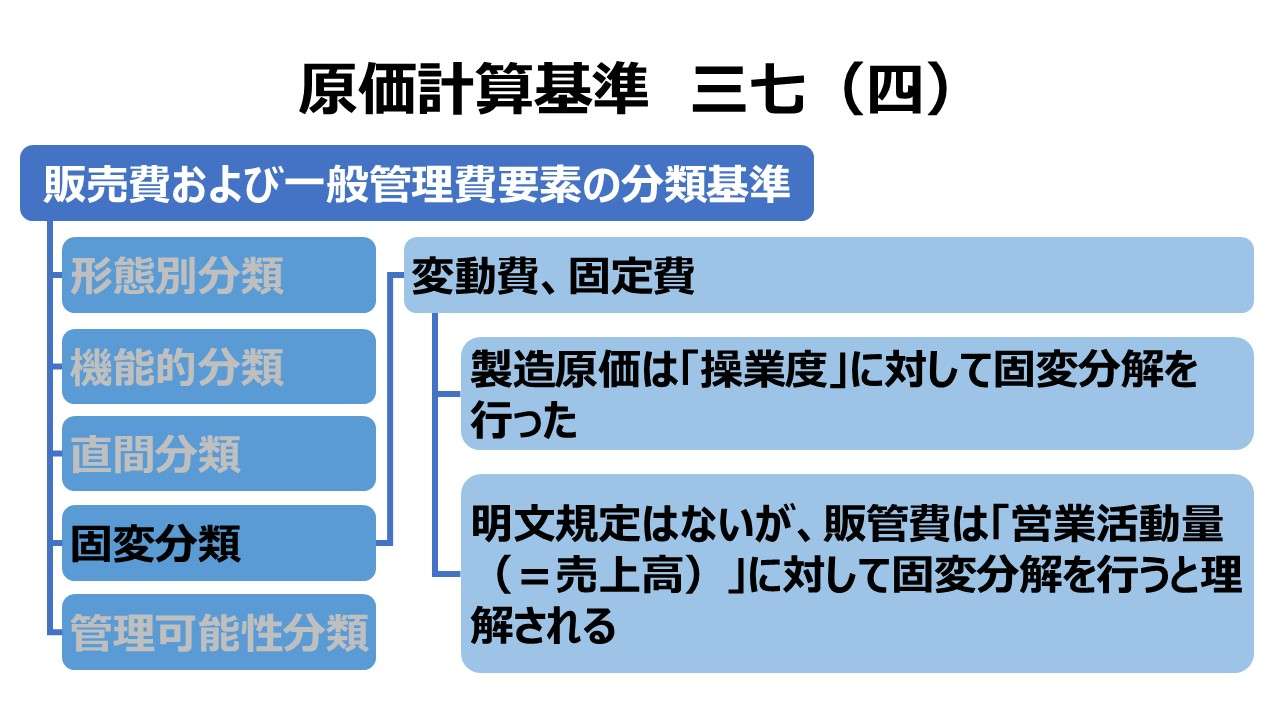

(四) 固定費と変動費

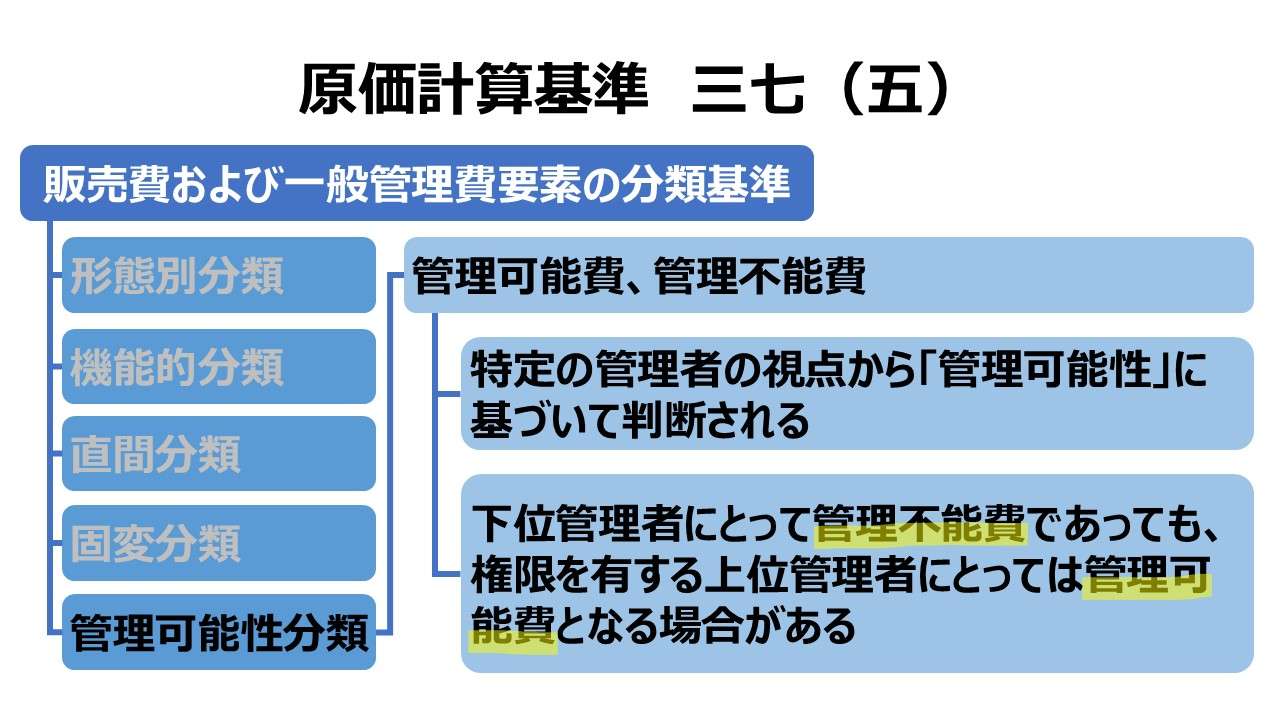

(五) 管理可能費と管理不能費

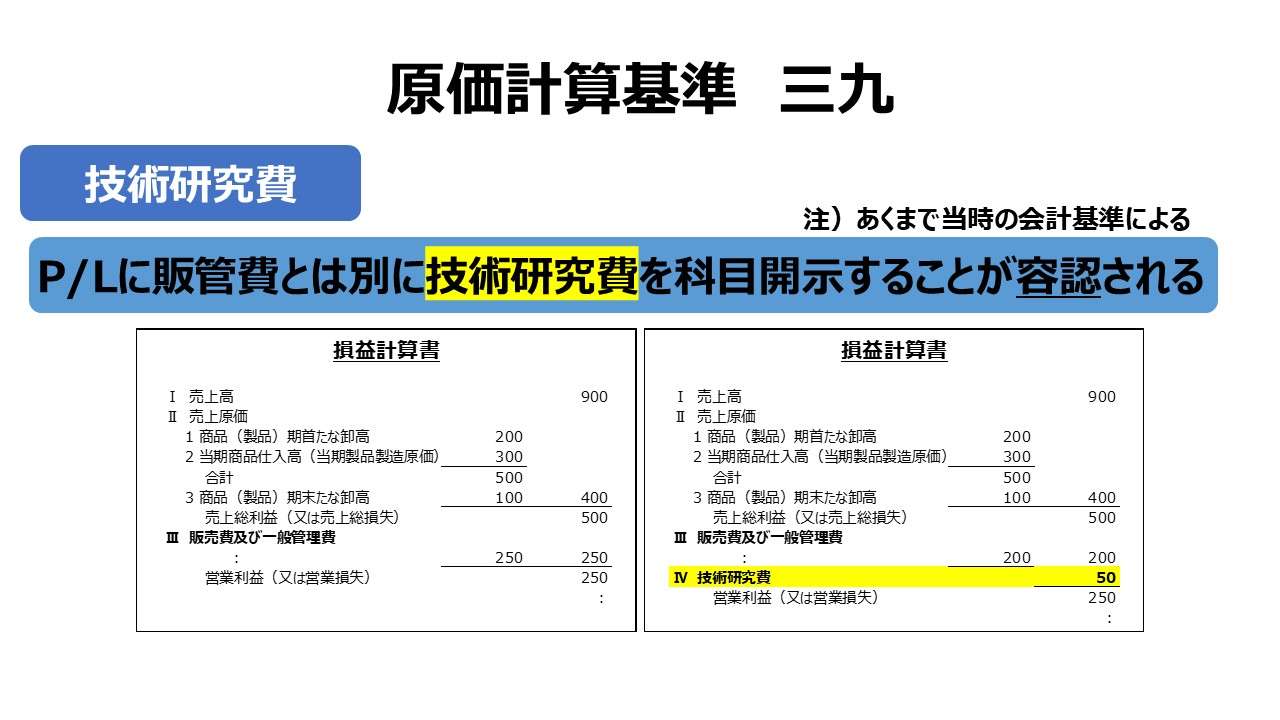

三九 技術研究費

第三章 標準原価の計算

![原価計算基準 四一 標準原価の算定 [本文]](http://management-accounting.biz/wp-content/uploads/2024/12/cost-standard-41_v1.jpg)

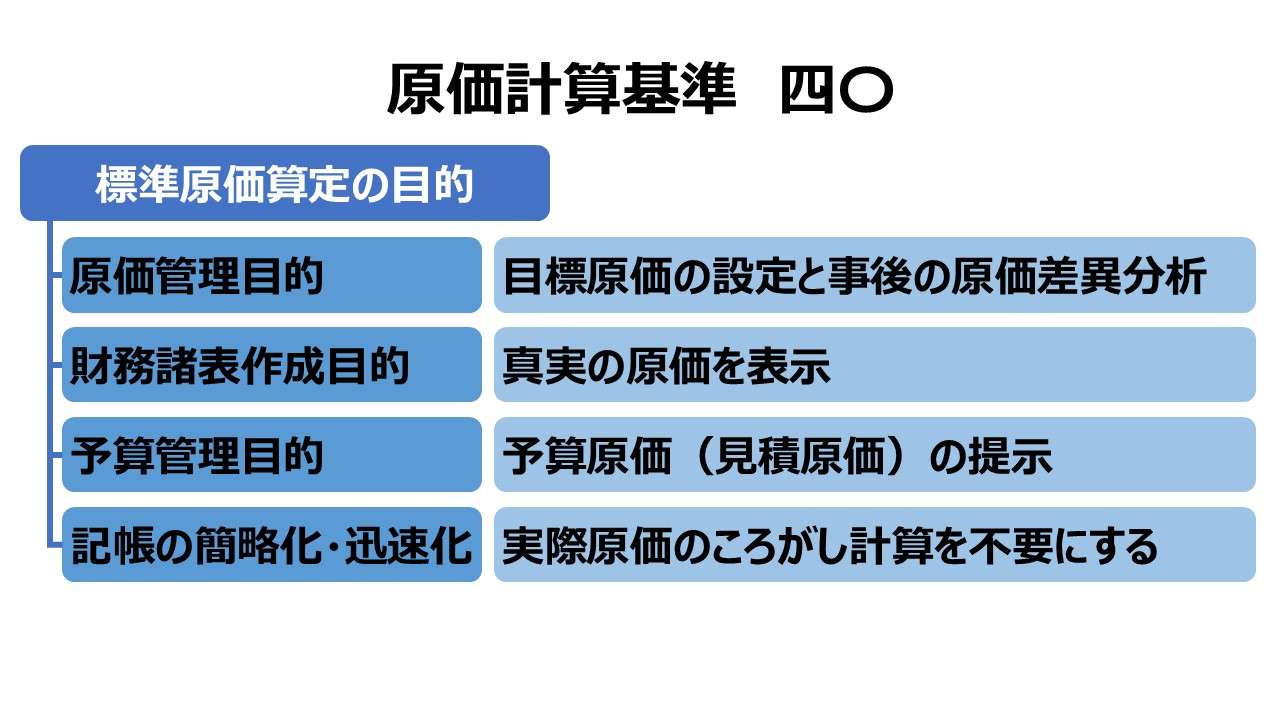

四〇 標準原価算定の目的

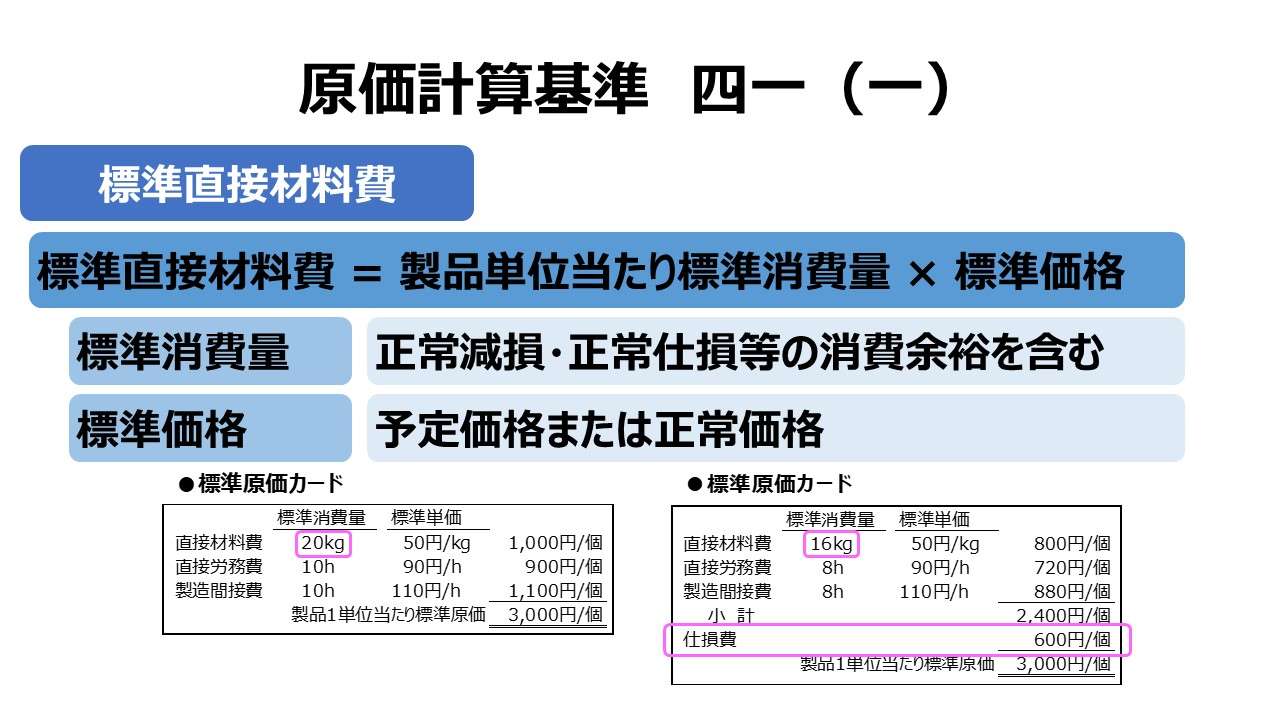

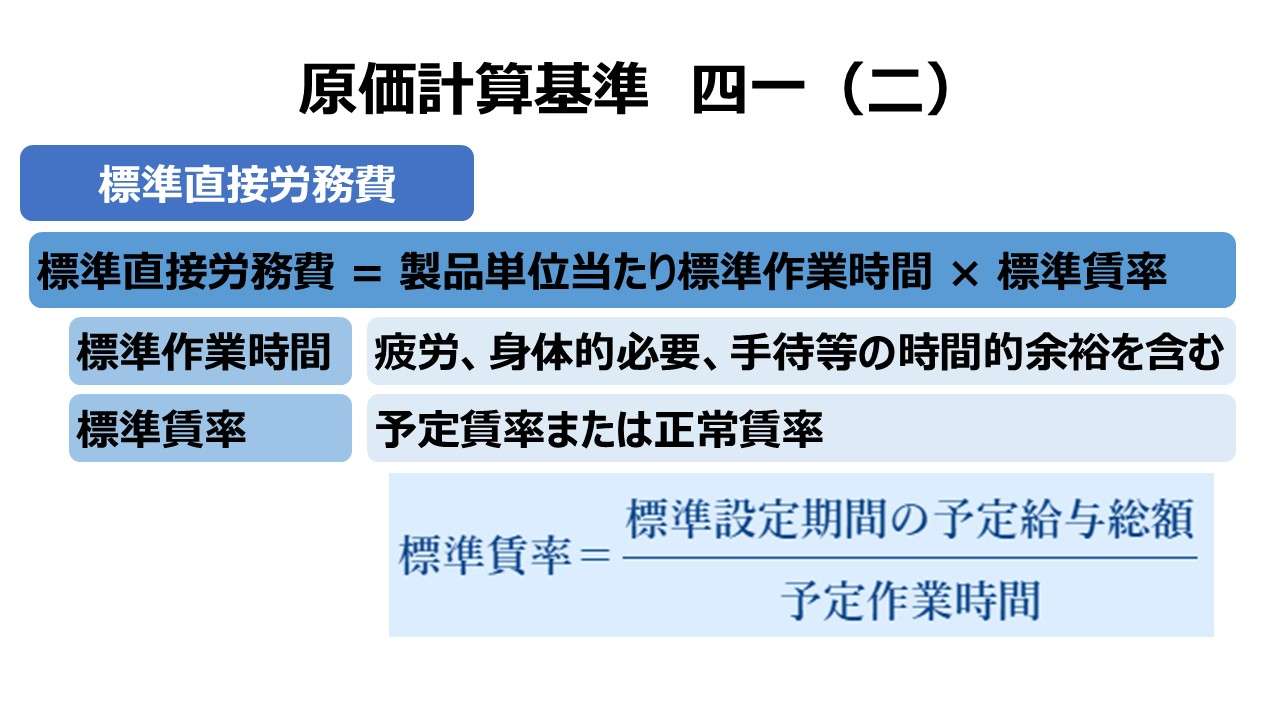

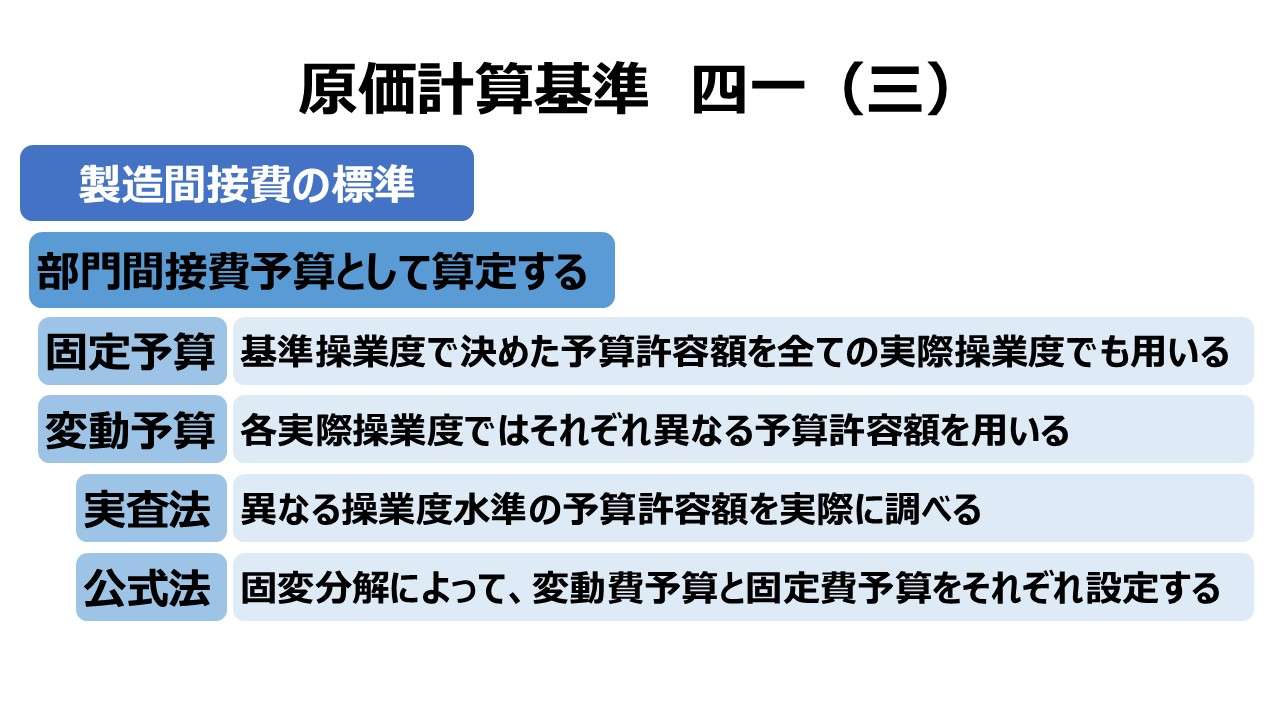

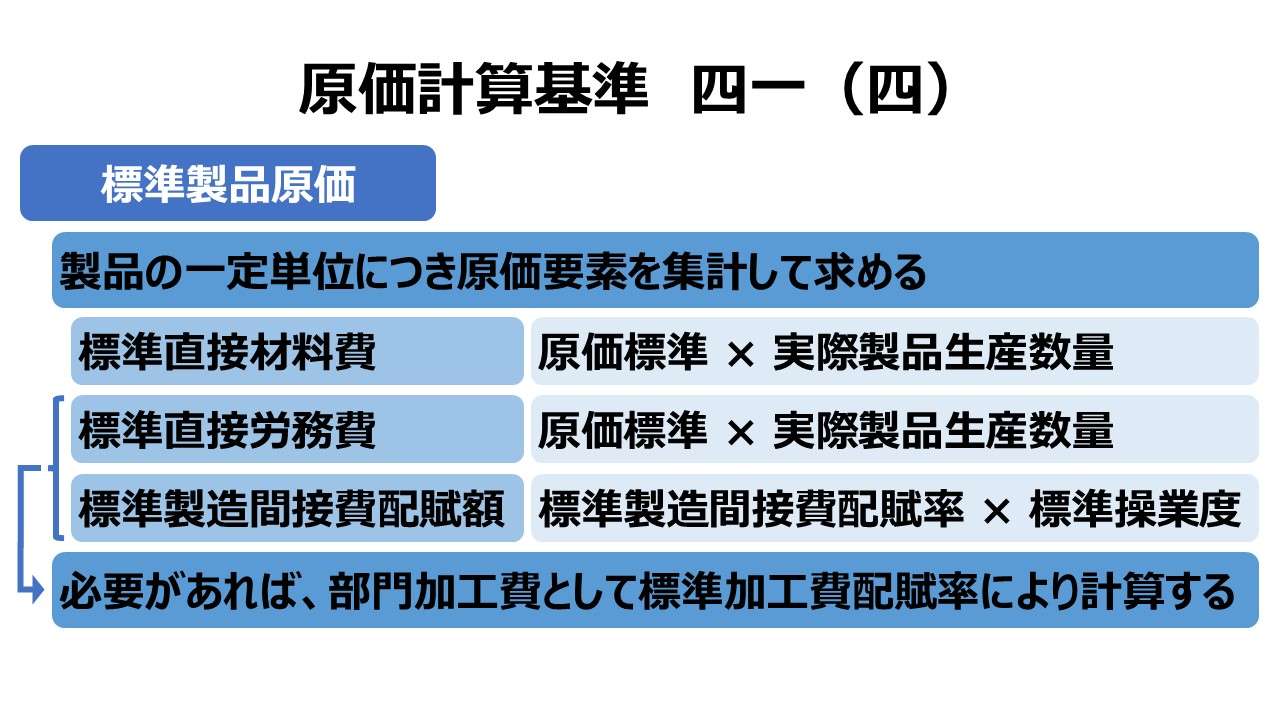

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

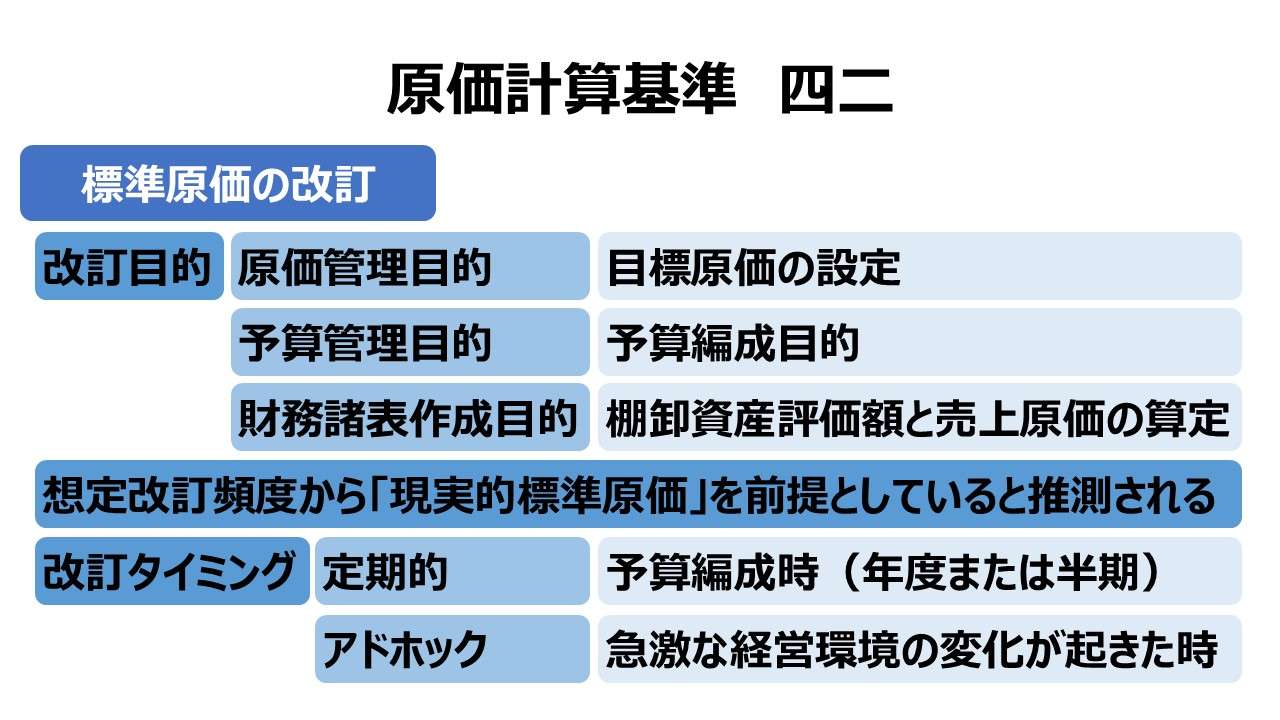

四二 標準原価の改訂

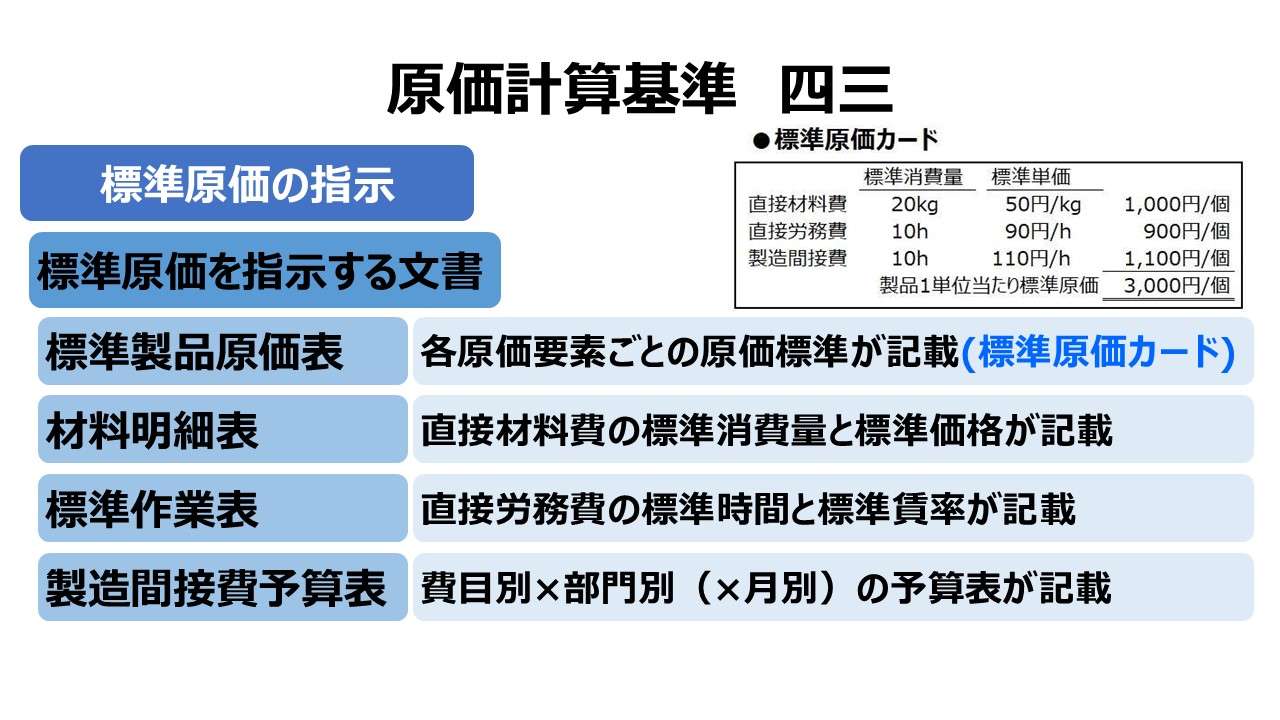

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

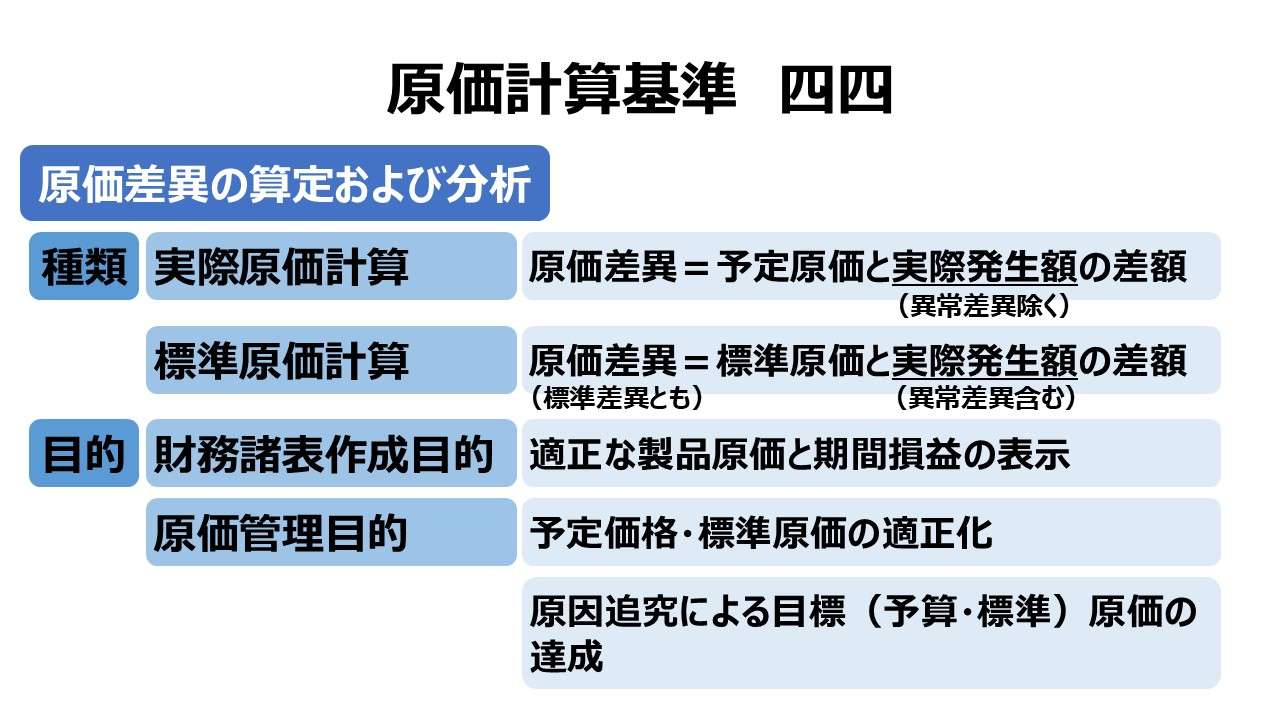

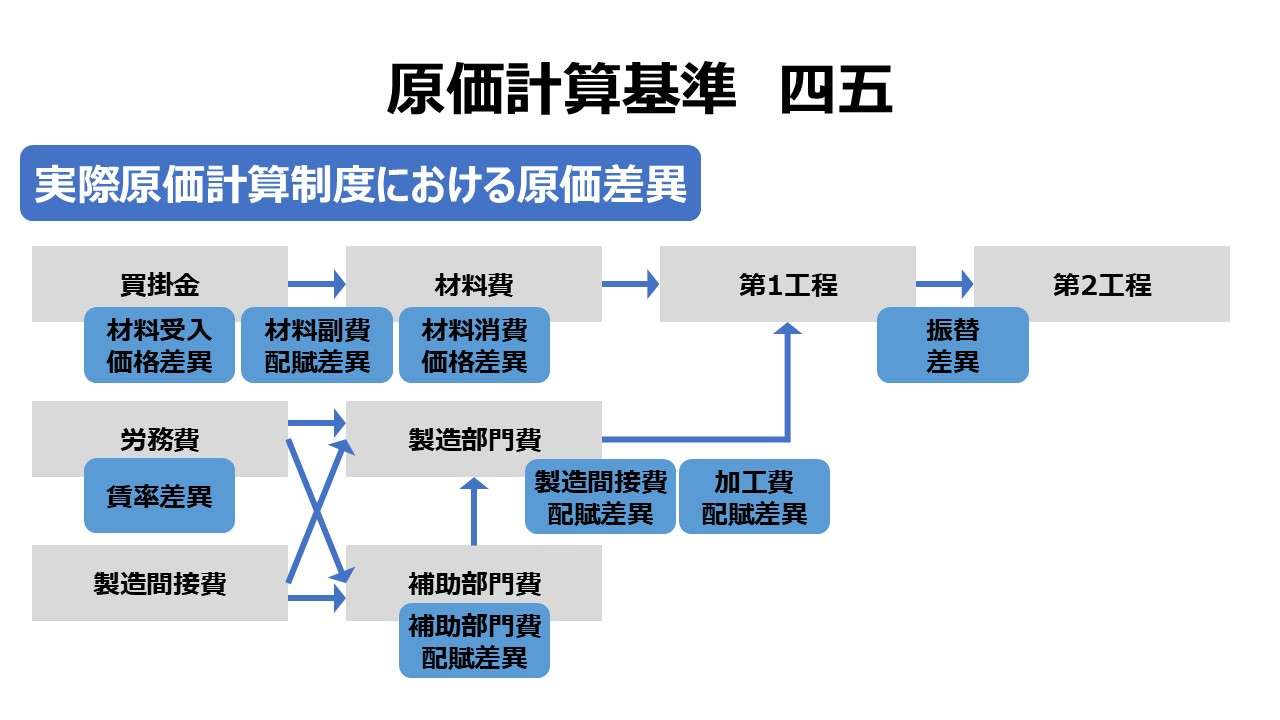

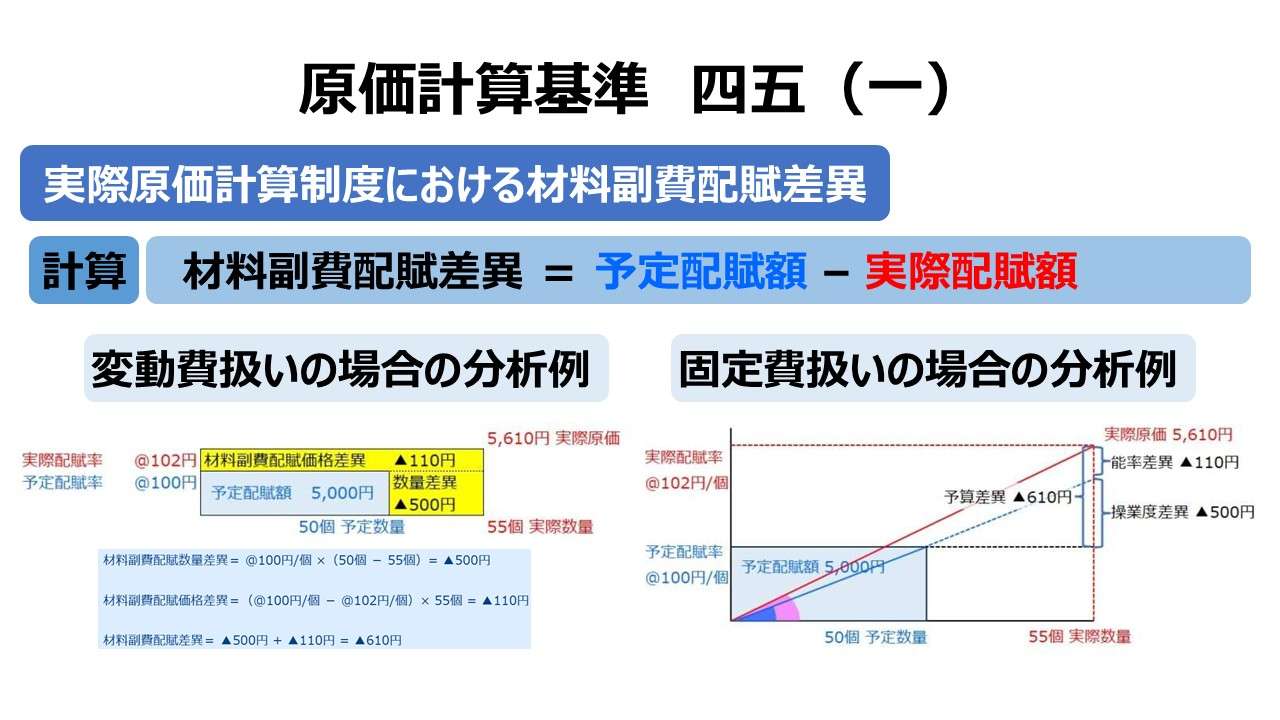

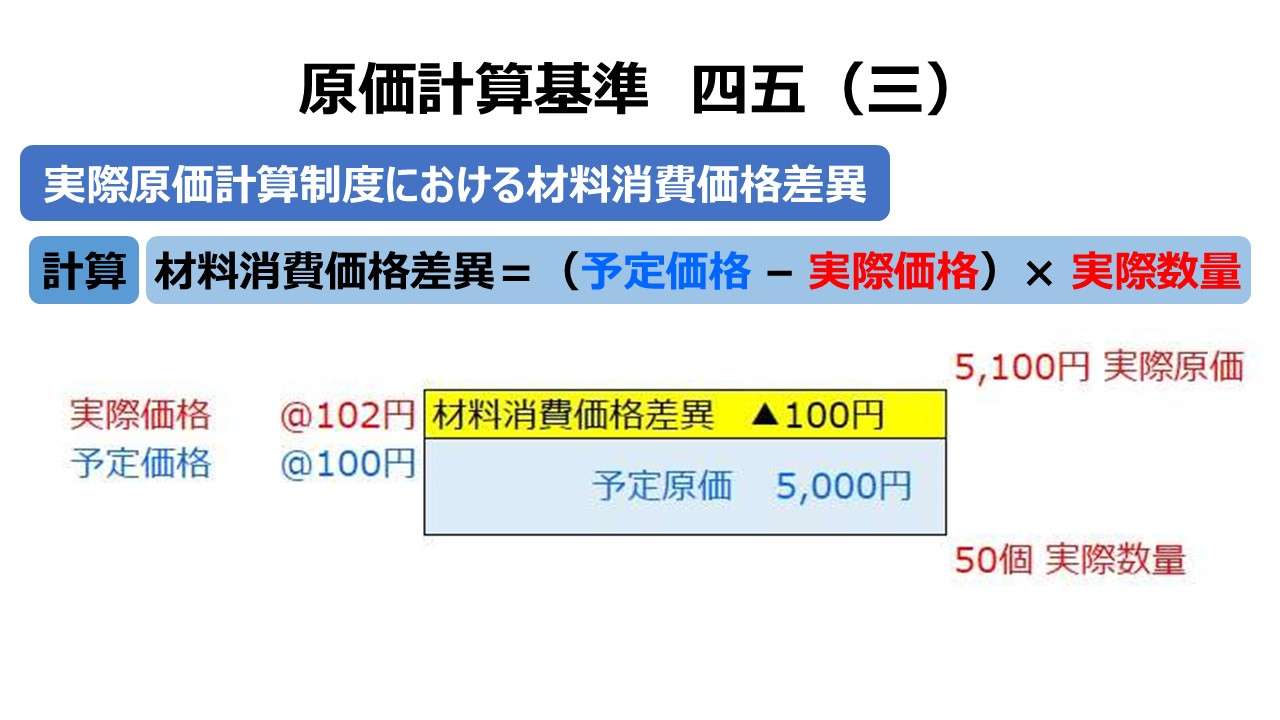

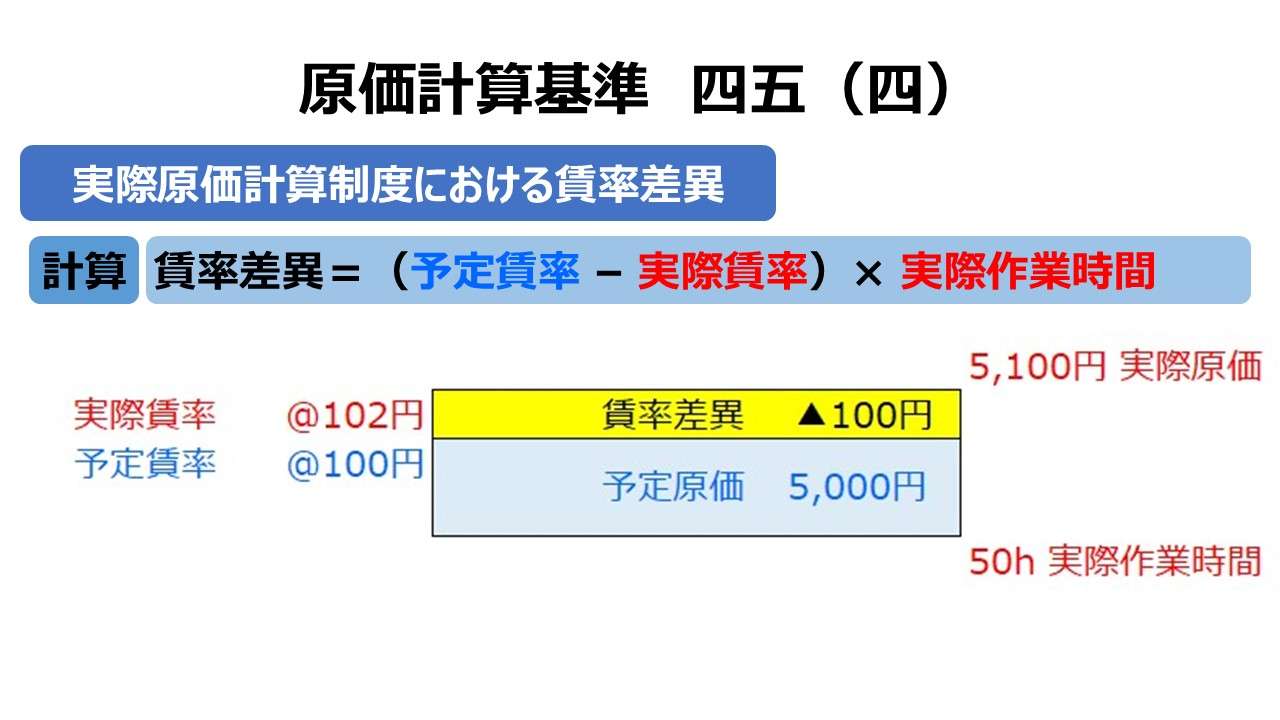

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

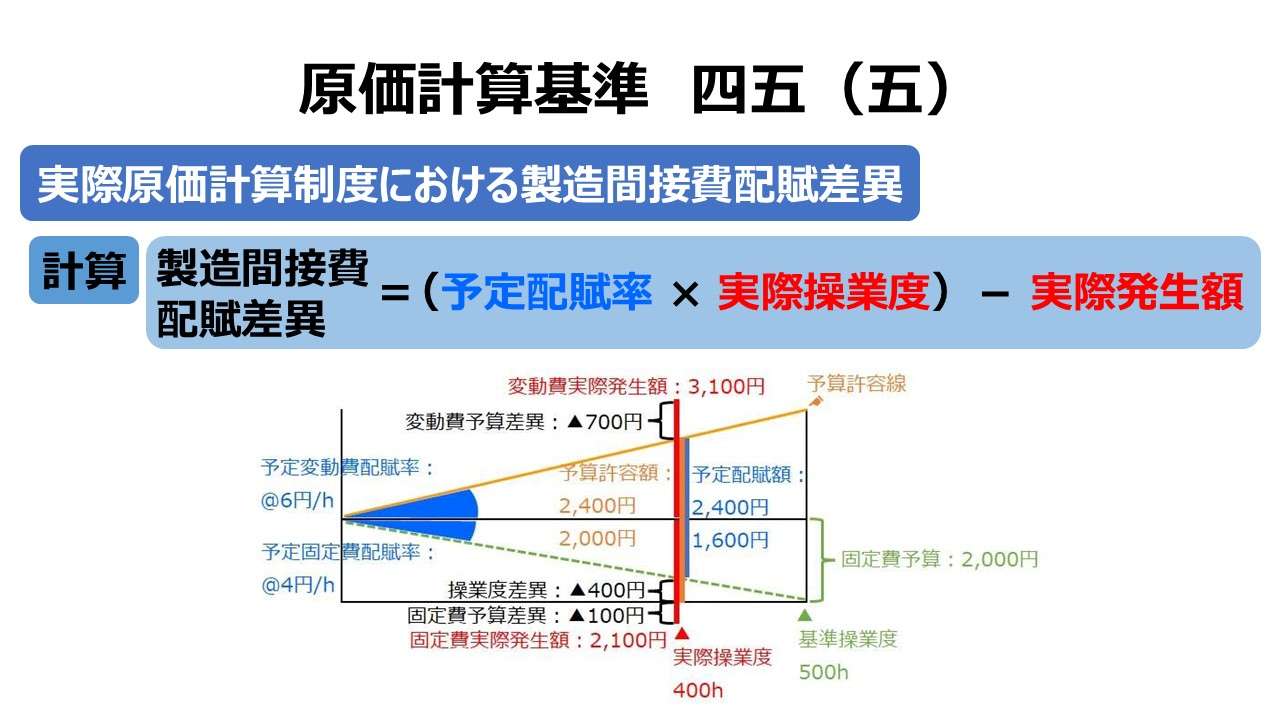

(五) 製造間接費配賦差異

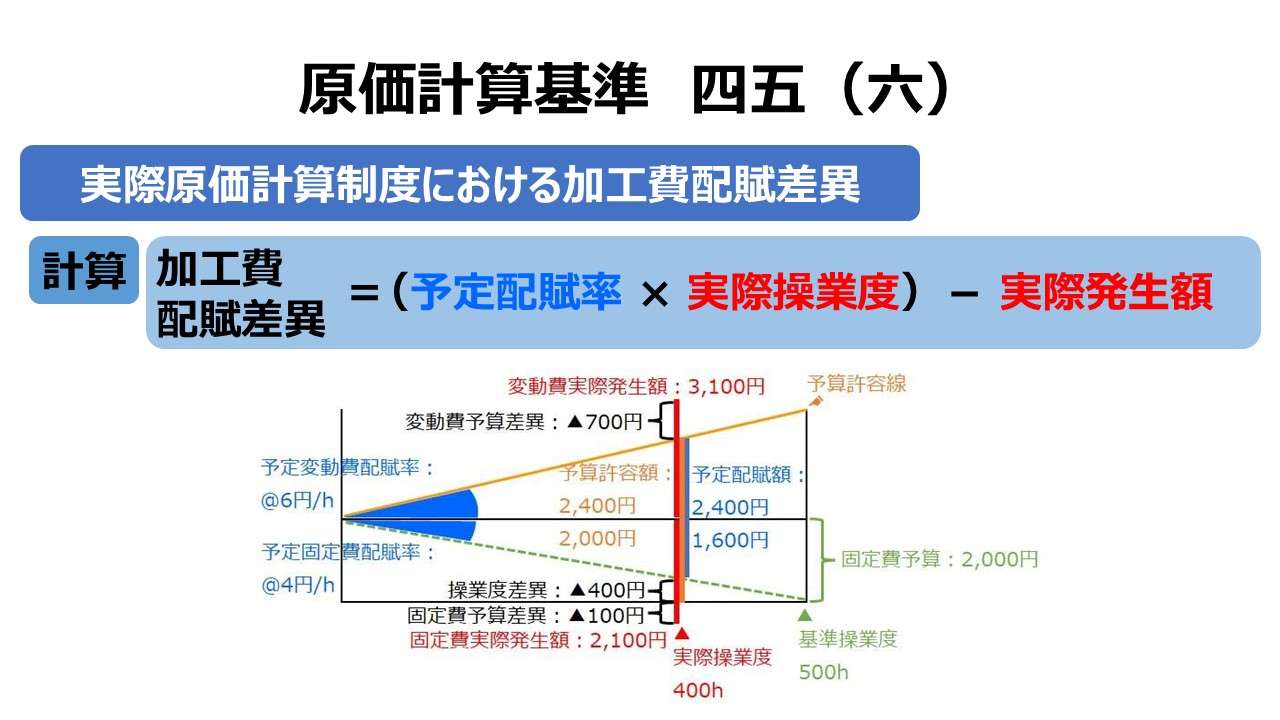

(六) 加工費配賦差異

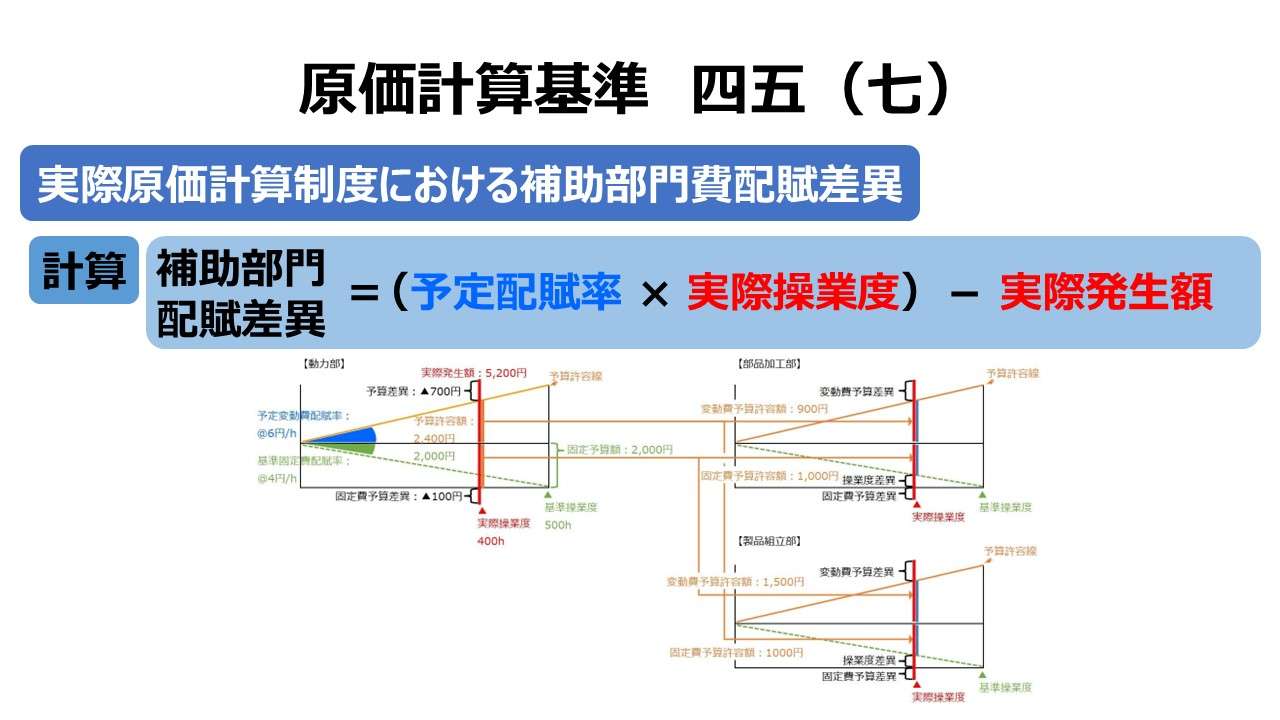

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

(一) 材料受入価格差異

(二) 直接材料費差異

(三) 直接労務費差異

(四) 製造間接費差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

(一) 実際原価計算制度における原価差異の処理

(二) 標準原価計算制度における原価差異の処理

原価計算基準 Cost Accounting Standards 原文

コメント