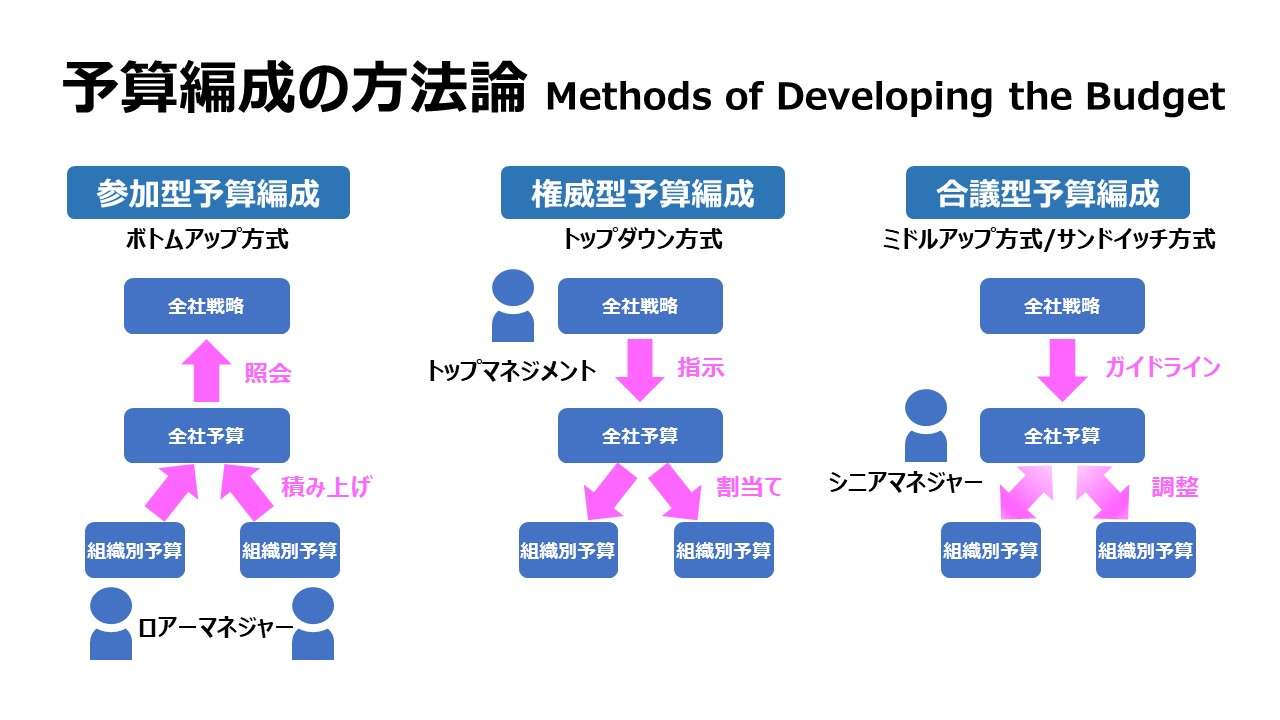

予算編成の方法論 Methods of Developing the Budget

予算編成の方法論としては、予算方針が周知された後に、どういう手続きを経て予算が最終承認されるかでいくつかのパターンに分かれる。どれが最良かという議論は無意味で、各社の実情に合わせて最適なものを選ぶことになる。

- 参加型予算編成(Participative Budget):ボトムアップ型予算編成

- 権威型予算編成(Authoritative Budget):トップダウン型予算編成

- 合議型予算編成(Consultative Budget):ミドルアップ型予算編成/トップ&ボトム・サンドイッチ型予算編成

こういうメリハリをつけた類型化には注意すべき点がいくつかある。

❶これらの予算編成パターンには、それぞれメリット/デメリットが存在する

❷それぞれのパターンは各社の実務の中でファインチューニングがなされ、境界が曖昧になりがち

❸Beyond Budgeting、ローリング予算、アジャイル等、別視点の類型化とは共存するもので対立しない

参加型予算編成 Participative Budget

参加型予算編成(Participative Budget)は、予算編成の関係者が全員が予算編成プロセスに参加して予算を作成する方法である。しばしば、ボトムアップ型(bottom-up)とも呼ばれる。

下位階層のマネジャー、時には一般従業員から予算案に対する知見を集めて、ひとつ上の階層のマネジャーとの折衝を次々と経て、全社予算の取りまとめを行っていく。

一般的なイメージは、機能部門別予算⇨事業部別損益予算⇨全社総合予算(コーポレート予算)というように、❶複数の下位階層組織の予算案を上位のより大きな組織単位の予算案にとりまとめること、❷コストセンターの費用予算とレベニューセンターの収益予算を取り合わせて、プロフィットセンターの損益予算に組み上げ、複数の損益予算を束ねて、インベストメントセンター単位(多くはカンパニーや全社コーポレート単位であることが多い)の総合予算(P/L、B/S、投資、場合によってはC/F・C/Sを含む)へ構成要素を組み上げること、の2種類の統合化がなされるプロセスである。

権威型予算編成 Authoritative Budget

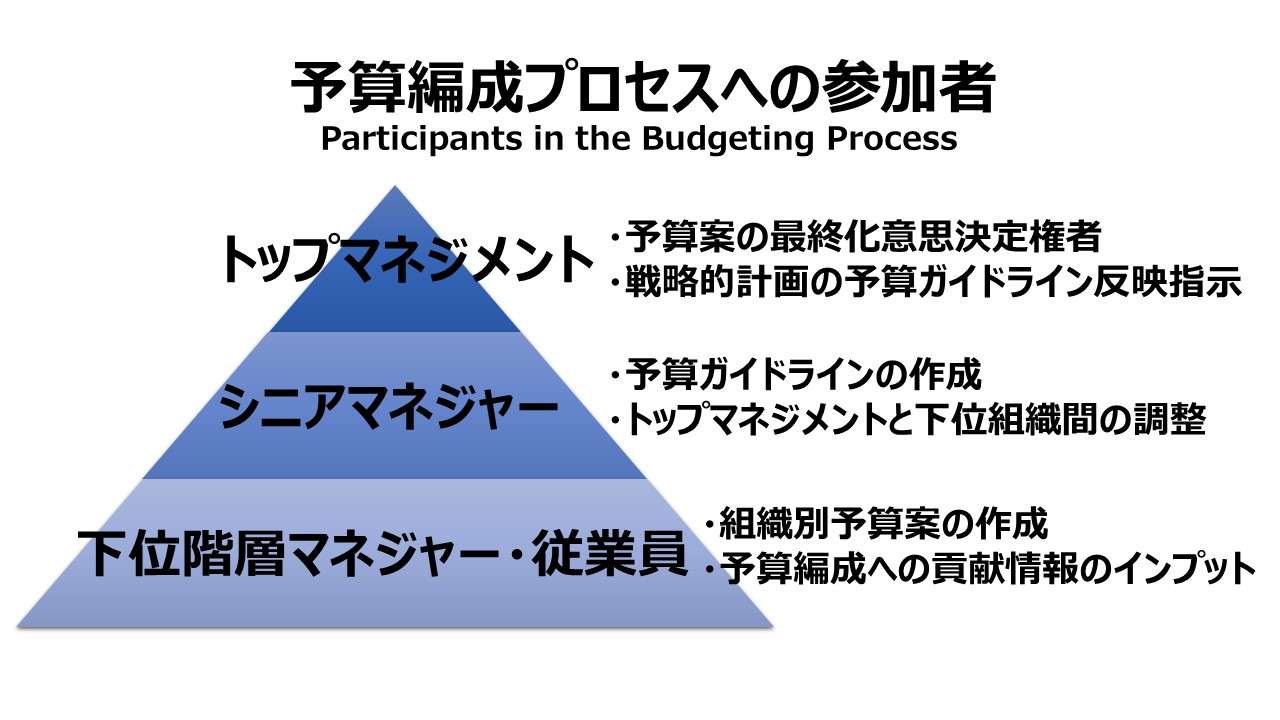

権威型予算編成(Authoritative Budget)は、別名トップダウン型予算編成とも呼ばれ、シニアマネジャー(大抵は取締役会、経営会議や執行役員を指す)が、全社内の全ての組織・階層の予算を決定し、上意下達宜しく、下位組織へは通達の形で周知される。

上から下へのトップダウンの方向は変わらないが、どの下位レベルまでの細分化をシニアマネジャーが決定し得るかについては別の議論がある。

イメージとして、予算統制が厳格で、シニアマネジャーの権限と知見に頼るところ大である場合は、各機能部門やその下の部署単位にまで一律に細分化した予算案・目標値が降ろされることになる。逆に、シニアマネジャーの権限と知見に一定の限界がある場合は、カンパニーや事業部単位までがシニアマネジャーの裁量で予算案を決定し、その後、各カンパニー長や事業部長が所轄組織毎の予算案を下に降ろすという、シニアマネジャー間の分業がなされる場合もある。

合議型予算編成 Consultative Budget

合議型予算編成(Consultative Budget)は、参加型予算編成と権威型予算編成の折衷である。シニアマネジャーは、予算案作成にあたり、下位マネジャー(引いては各部署の事情を勘案できる従業員の声も含む)に対して、参考にすべきインプット情報を求める。一般にはこれを予算ヒアリングと呼ぶことが多い。予算ヒアリング後は、シニアマネジャーの判断で、下位階層との合議・交渉をせずに各部署単位までの予算案を決定して周知する。

一般的には、シニアマネジャーとその下位レベルとのコミュニケーションが何往復か発生することが多い。

典型例としては、最初にトップダウンで予算ガイドラインを全社・全部署に周知し、予算ガイドラインに従って、各部が予算ドラフトをシニアマネジャーに提出、予算ドラフトを予算ヒアリングとしての会議体で審議し、最終案がシニアマネジャーの手で最終化された後に全社に周知されるといった手続きを経ることが多い。

あくまで日本風(和風)テイストだが、予算編成でも中間管理職が中心となって意思決定を行い、上司であるシニアマネジャー(取締役会・経営会議・執行役員など)への根回しと、下位階層である各部署の従業員への説得(車座)を行うことで、コミュニケーションと社内の人間関係を円滑なまま納める方式を、中間管理職がリードするという意味で、ミドルアップ型予算編成と呼ぶ。

本来、参加型予算編成と権威型予算編成のメリットを取込み、デメリットの影響を可能な限り排除する目的で折衷型としての合議型予算編成を考え付いた。しかしながら、折衷案は所詮妥協案のところもあり、”帯に短し襷に長し” 、”虻蜂取らず” となる恐れも大きいことには留意すべきである。

あわせて読みたい

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント