計算式

売上債権回転月数は「売上債権回転期間」を月商(げっしょう、月次売上高)で表したものである。

この指標の単位は「月数」(month)で、売上債権が1か月当たりの売上高の何か月分に相当するかを表す。この月数分を債権回収に必要な期間としてみる。

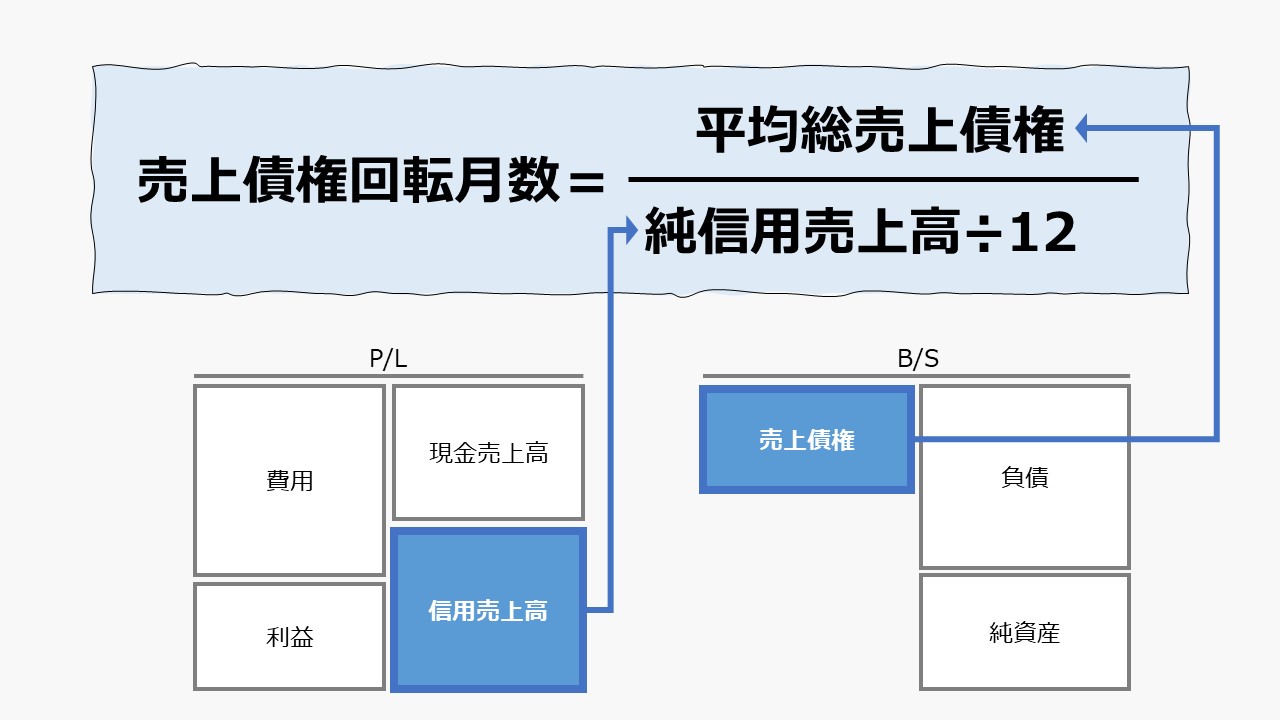

(1) \( \displaystyle \bf 売上債権回転月数= \frac{12}{売上債権回転率} = \frac{12}{\left(\frac{純信用売上高}{平均総売上債権}\right)} \)

(2) \( \displaystyle \bf 売上債権回転月数 = 12 \times \frac{平均総売上債権}{純信用売上高} \)

(3) \( \displaystyle \bf 売上債権回転月数 = \frac{平均総売上債権}{純信用月次売上高} = \frac{平均総売上債権}{\left(\frac{純信用売上高}{12}\right)} \)

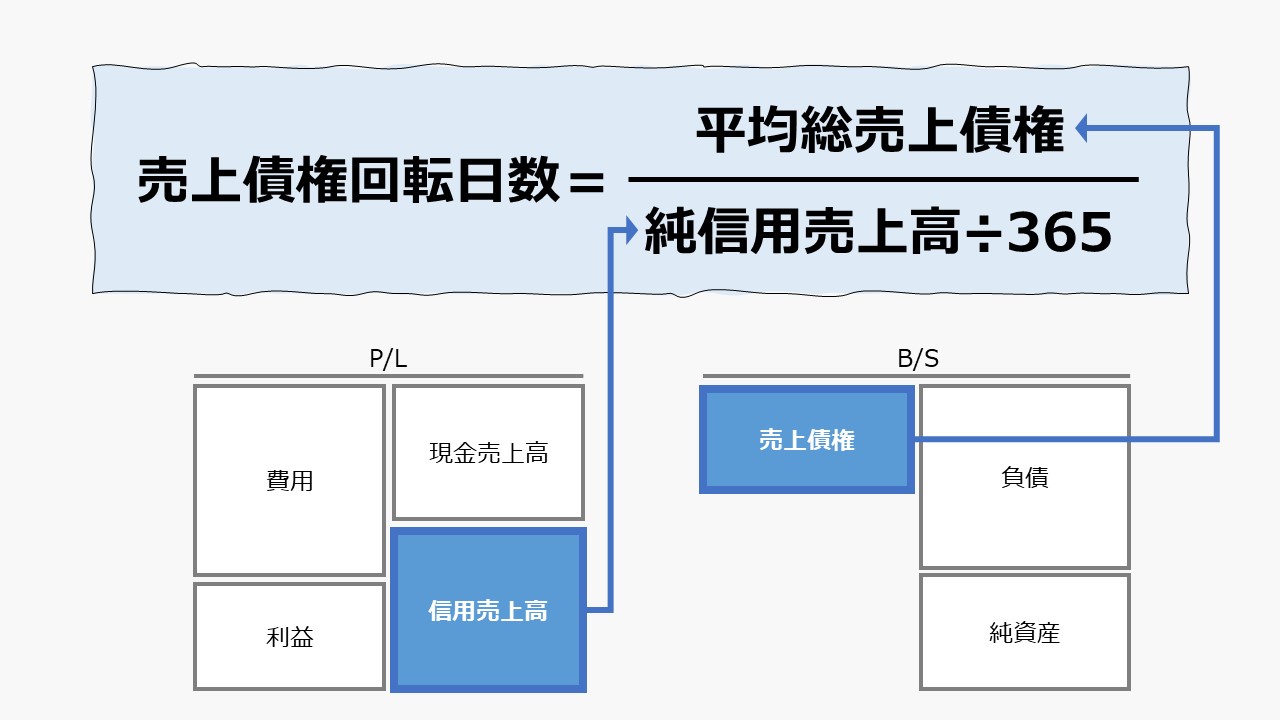

「純売上高」の意味は、売上返品と売上値引を差し引いた回収すべき金額である。

「信用売上高」の意味は、現金売上高を除いた金額である。

「総売上債権」の意味は、貸倒引当金繰入額相当分を含むことである。これは、引当金を積んだとしても、その金額は本来なら回収されるべきものだからである。

P/L項目、ここでは売上高が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次売上高ならば12倍、単四半期売上高ならば4倍する。

B/S項目、ここでは売上債権には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、売上高が単四半期の場合、売上債権も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。

- 純信用売上高:売上返品と売上値引考慮後の掛売上高

- 年平均総売上債権:貸倒引当金繰入額相当額を控除前の売上債権の年平均残高

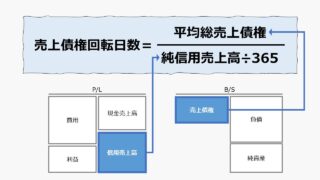

なお、12の代わりに365(ないしは360)を使うと、売上債権回転日数となる。

定義と意味

売上債権回転月数は、「効率性分析」「Activity Ratio」の代表的なもののひとつである。

この値が大きくなるにつれて、売上債権の回収スピードは速くなり、この値が小さくなるにつれて、売上債権の回収スピードは遅くなる。

毎月、100万円の売上があり、翌月現金回収することになっていれば、その月の終わりにはちょうど同額の100万円の売上債権が存在することになる。その場合、100万円÷100万円/月=1か月ということになる。

毎月、100万円の売り上げがあり、翌々月に現金回収することになっていれば、その月の終わりには、当月と前月の売上に対する未回収の売上債権が200万円分だけ存在することになる。

1か月の売上高(月商:げっしょう)は100万円で、売上債権が200万円なので、

200万円÷100万円/月=2ヵ月 ということになる。

売掛金の締め日や、受取手形の期日と直接比較できるため、回収業務の現場では、回転月数の方が売上債権回転率より実務的に好まれる傾向にある。

月次決算において、売上債権の回収と売上高を中心とする月次業績の管理を同時に行えるので、重宝する指標の一つである。

ただし、売上日と月次の締日の関係は、最大で30日ずれる可能性がある。よって、個々の債権の回収期間と具体的に比べるときは、売上債権回転月数に1か月を足して比較する保守的な方法をとることが実務的には多い。

実際の個々の売上債権の回収期間はまちまちである。個別の債権ごとに回収期間を算出して、債権金額で加重平均しても理論上は同じ値になる。

技術的には、年平均残高(平残)を用いる点が計算結果に影響するため完全には一致しないが、傾向としては大体同じになる。

解釈と使用法

売上債権回転月数を小さくすることは、売上債権の回収期間を短くすることにつながる。回収期間が短くなると、運転資本の額を減らすことができる。

運転資本の額を減らすことができれば、その分、現金同等物が増えるので、資金繰りに余裕が生まれる。

経営者目線でこの指標を使用する場合は、単に売上高の金額の増加(増収)にだけ注目するのではなく、信用販売を通じて、顧客に与えたファイナンス上の信用(与信)分がきちんと回収できているかを管理することができる。

仮に、ある商品販売への引合い(1億円)がお得意様である顧客A社と顧客B社の2社あったとする。

顧客A社は、販売時点から1年後に現金を支払ってくれる約束になっており、一方で、顧客B社は、販売時点から半年後に現金を支払ってくれる約束になっているとする。

顧客B社に販売したほうが、半年早く1億円が回収されることになる。この時、自社の機会費用(資本コスト)が10%だとしたら、A社ではなく、B社に販売することのメリットは、

1億円×10%÷2=500万円

と計算される。2で割るのは、年率換算するためである。

500万円は、1億円の販売金額に対し、5%に相当するので、顧客A社に販売するのと、顧客B社に5%値引きをして、9500万円で販売するのは、運転資金に対するインパクトは同等であると考えることができる。

P/L絶対主義だと、値引きなしで顧客A社に1億円で販売したほうが、売上高・利益ともに大きくなるため、好まれる傾向にある。

B/S(より厳密にはC/Sだが)にも注意を払えば、顧客B社に5%未満の値引きで販売したほうが、運転資金の節約、ひいては資金コストを安くあげることができると気づくことができる。

また、別の視点で、債権回転月数(債権回収期間)が長くなっていることは、顧客満足度が落ちている兆候のひとつかもしれない。満足度が落ちると、代金を支払いたくない気持ちが行動(不払いや延滞)を促す可能性が高いからである。

そして、債権回収期間が延びるのは、全て顧客側に要因があるのではなく、売上が伸びないため、押し込み販売や、信用度の低い顧客に信用売りをしていることが要因である可能性もある。

日本の教科書では、売上債権回転月数は、小さければ小さいほど良い(短ければ短いほど良い)、という記述が多いため、ここでは、運転資本の機会費用を度外視するという前提の上で、下記のように捉えることとする。

逆に、売上債権回転月数の値が小さくなるということは、分母の売上高が増える(増収)か、分子の売上債権の回収が早くなって小さくなっていることを意味する。もしくは、その両方が同時に起きているのかもしれない。

いずれにせよ、どのケースでも運転資本の節約につながるため、この値が小さくなることは資本効率が上がっていることを意味する。

なお、外部分析者が開示財務諸表から、信用販売額や、総売上債権額を知ることができないケースもある。また、計算をシンプルにしたいケースもあるかもしれない。

そういう場合には、数字の厳密性に目をつむり、総売上高、純売上債権を数字を使用したほうが都合が良いかもしれない。

その場合には、同じ手法で作成した競合他社との比較や、分析対象企業の過去実績トレンド比較が分析の中心に来ることになる。

シミュレーション

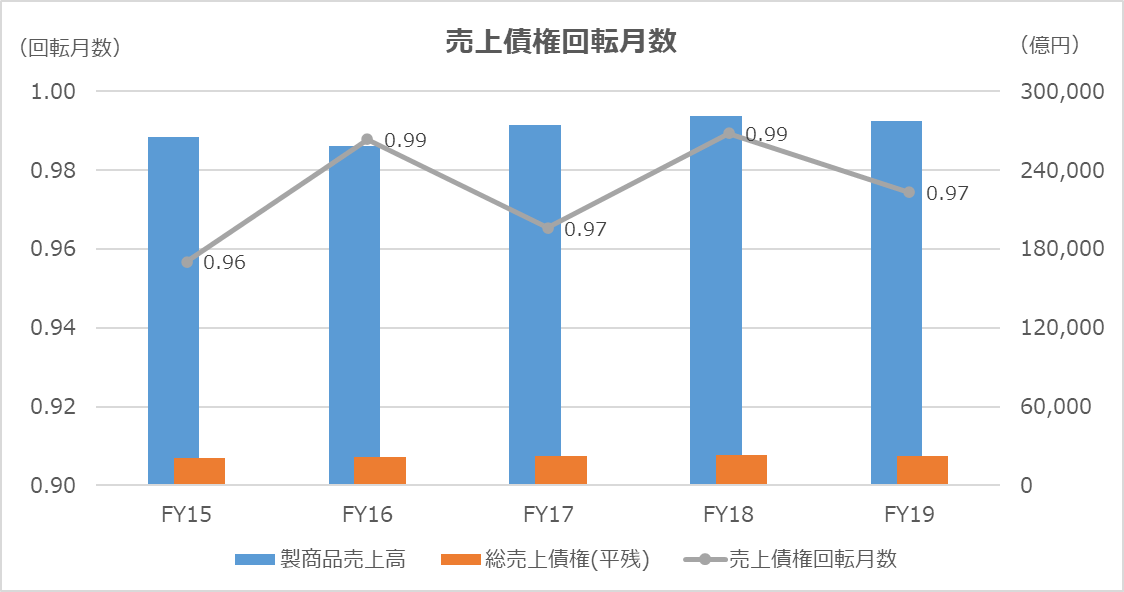

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「製商品売上高」「純売上債権」「貸倒引当金」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車のP/Lは、製商品と金融収益を区分表示しているため、製商品売上高のみを抽出した。B/Sからは、表示されている売上債権から貸倒引当金を足し戻して、総売上債権額とみなしている。売上債権の金額は、期首期末の平均残高を用いている。

トヨタ自動車は、一貫して売上債権回転月数が長期化(悪化)している。資本の機会費用を度外した場合、運転資本に対する資金効率が悪くなっていく傾向にあるといえる。

ただし、月商の約1か月分というのは、日本企業の2~3か月という目安よりずいぶん短いことは確かである。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント