計算式

不良債権比率は、回収が滞り現金化のめどが立っていない債権の比率を表したものである。

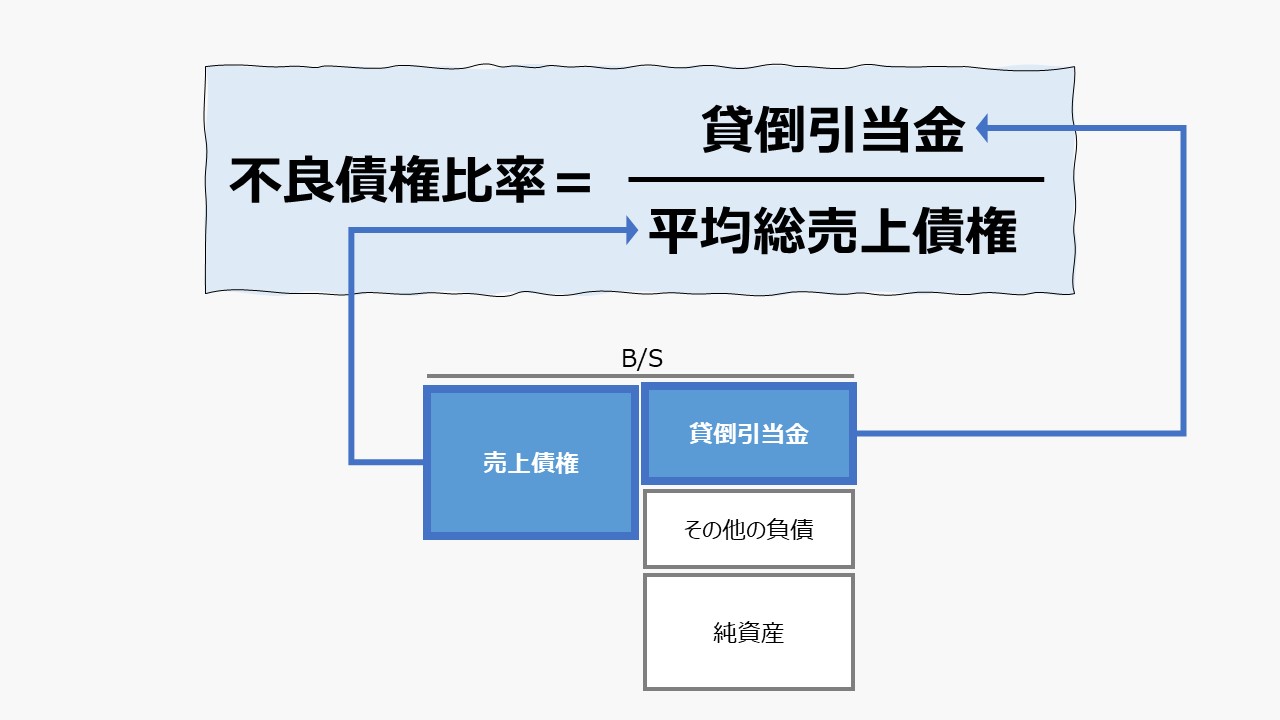

\( \displaystyle \bf 不良債権比率= \frac{貸倒引当金}{総売上債権} \)

「総売上債権」の意味は、貸倒引当金繰入額相当分を含むことである。これは、引当金を積んだとしても、その金額は本来なら回収されるべきものだからである。

B/S項目、ここでは売上債権には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

- 貸倒引当金:貸倒損失によるリスクに備え、損失になるかもしれない金額を予想して、あらかじめ債権額から控除しておく金額

- 年平均総売上債権:貸倒引当金繰入額相当額を控除前の売上債権の年平均残高

定義と意味

不良債権比率は、「1-売上債権の回収率」と同義である。売上債権が回収されずに貸し倒れになってしまう債権の比率である。

この値が大きくなるにつれて、未回収となる売上債権の比率が大きくなり、この値が小さくなるにつれて、売上債権の回収率は大きくなる。

同時に、未回収という事態は、回収期間が永遠に長くなることと同義であるため、売上債権回転率や売上債権回転期間に影響を及ぼす。

この値が大きくなることは、本来ならば、信用販売をすべきではなかった信用性の低い顧客に信用販売をしてしまった可能性が高いことを意味する。

与信管理プロセスに問題がなかったかを調査したり、与信プロセスを見直すきっかけとなる。

解釈と使用法

一般的に、売り上げを伸ばそうとすると、信用販売比率が大きくなる傾向にある。さらに、信用販売金額を増やすと、貸倒金額も増えていく。

売上増加を狙いつつ、無事に現金回収までつなげないと、利益を上げることはおろか先行投資した資金の回収まで覚束ないことになる。

この比率が下げることができれば、十分に信用できる、いわゆる「筋のいい」顧客を捕まえていることを示す。

売上成長と資金回収の安全性のバランスを見るために用いられる指標である。

不良債権比率が大きければ大きいほど、現金回収の危険性が高まり、運転資本の効率が悪くなるといえる。

逆に、不良債権比率が小さければ小さいほど、現金回収の安全率が高まり、運転資本の効率が良くなるといえる。

なお、金融機関を除き、外部分析者が開示される財務諸表から、不良債権額情報を得ることが難しいケースが多いと思われる。

よって、ここでは、直接不良債権額を使用するのではなく、貸借対照表(B/S)に計上または注記される「貸倒引当金」の金額をもって、間接的に不良債権額の影響額を図ることとし、上記の式を定義した。

シミュレーション

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「純売上債権」「貸倒引当金」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車のB/Sからは、表示されている売上債権から貸倒引当金を足し戻して、総売上債権額とみなしている。売上債権の金額は、期首期末の平均残高を用いている。

FY19は逆に増えたものの、全体傾向としては近年の不良債権比率は低下傾向にあり、売上債権の現金回収の安全性は高いことが分かる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント