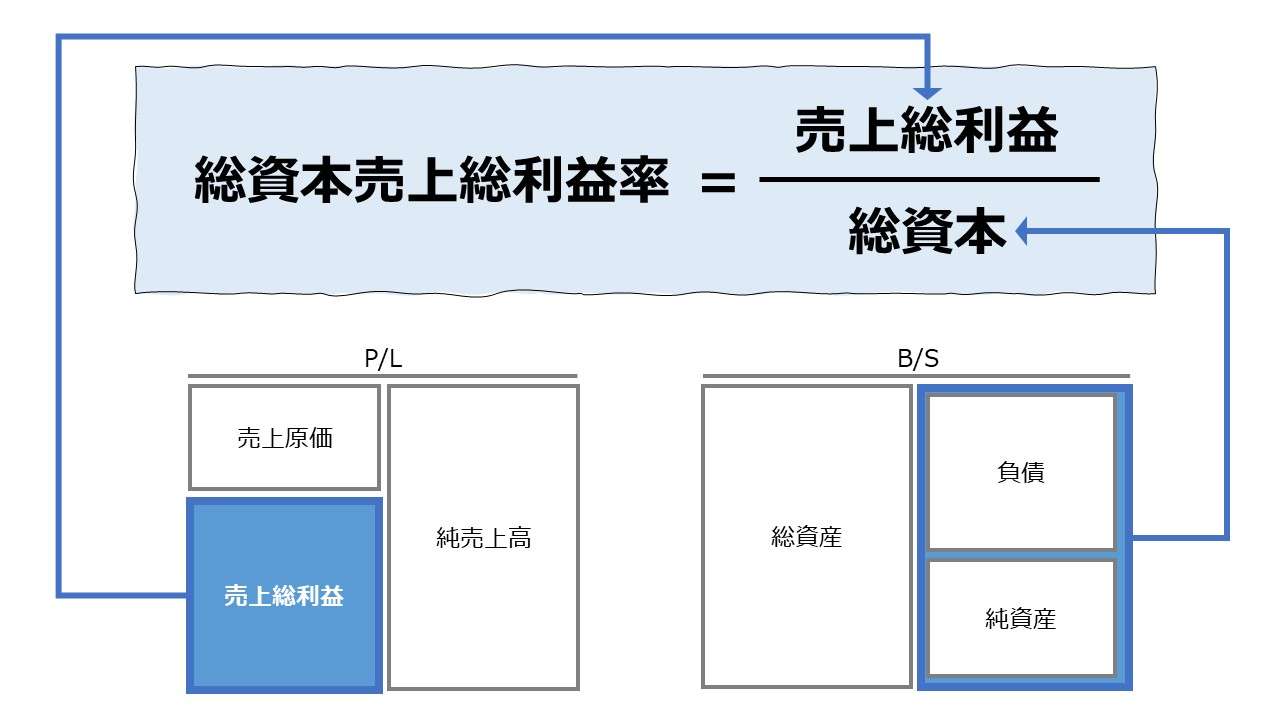

計算式

総資本売上総利益率とは、売上総利益を総資本で割り算して求められる。総資本に占める売上総利益の構成割合を示す。計算結果は総資本に対する利益率を意味するので、一般的には、この値が高いほど収益性が高いという評価がなされる。

日本語では、売上総利益の別名が粗利(粗利益、荒利など)と呼ばれることから「総資本粗利率」、貸借バランスが必ずなされる前提に立てば、総資本=総資産 も成り立つと考えると、「総資産売上総利益率」といっても同じ意味に解釈可能である。

英語では細かい言い回しが多く存在し、「Gross profit margin on total assets」「Gross profit margin on total capital」「Ratio of gross profit to total assets」「Ratio of gross profit to total capital」等と呼ぶ。

総資本(=総資産)に占める割合(構成比率)を百分率で表すのが一般的であるから、単位には専ら「%」が用いられる。

\( \displaystyle \bf 総資本売上総利益率 = \frac{売上総利益}{総資本} \)

例

総資本 500

売上総利益 100

\( \displaystyle \bf 総資本売上総利益率 = \frac{100}{500} = 20.0\% \)

P/L項目、ここでは利益額が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次利益ならば12倍、単四半期利益ならば4倍する。

B/S項目、ここでは総資本(=総資産)には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、利益が単四半期の場合、自己資本も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。

- 純売上高:総売上高 -(売上値引・売上戻し・売上割戻)

- 売上総利益:純売上高 - 売上原価

- 売上総利益 =(完成工事高+兼業事業売上高)-(完成工事原価+兼業事業売上原価)

- 総資本:総負債+純資産

- (=総資産:流動資産+固定資産+投資その他の資産+繰延資産)

定義と意味

売上総利益は、損益計算書(P/L)で示される段階利益の中では最上位のもの(一番売上高に近い)で、一般的には控除されるコストの範囲が最も狭い。

売上高や営業収益から、製商品サービスの仕入・製造に直接かかった材料費・労務費・製造間接費のみを控除したものである。

買って・(作って)・売っての正常営業循環(営業サイクル)に起因する収益とコストの差から計算される利益という意味で、本業とする事業サイクルから得ることができる儲けそのものであるといえる。

一方で、総資本は、その企業が企業外部から調達してきた資本総額を意味する。

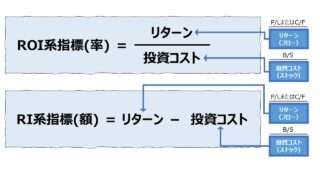

よって、総資本売上総利益率は、調達資金を運用して本業たる事業を営んだ結果から得る投資収益率、すなわちROI系指標の一つとして、投資効率や投資対効果を測る指標として用いられる。

解釈と使用法

経営事項審査における評価ポイントして

建設業法(昭和24年5月24日法律第100号)第4章の2に定める「建設業者の経営に関する事項の審査等」において、経営事項審査日本の建設業者が公共工事の入札に参加する際に企業規模・経営状況などを客観事項を数値化した「経営事項審査」をパスしないと公共事業を受注できない。

「経営状況」の分析、「経営規模等」の評価など審査項目は多岐にわたるが、その中に決算書の財務内容を数値化する「経営状況評点」なるものがあり、ここで8項目の財務チェックが設けられている。

「総資本売上総利益率」はその中で「財務健全性」分析の項目として設定されている。

総資本と総資産の違いを厳密に峻別してみる

財務諸表論において、複式簿記メカニズムによる貸借バランスの世界観では、形式的に 総資産=総資本 が常に成り立つと考えて差し支えない。

それでは、財務分析理論においても、常に 総資産=総資本 として取り扱っても何ら問題は生じないのであろうか?

財務分析理論において、形式論的に 総資産=総資本 が常に成り立つのだとしたら、「総資本売上総利益率」と「総資産売上総利益率」は全く同じものを指すことになり、敢えて使い分ける必要はないことになる。

論者の好みだけで貸借(資産か資本か)を漫然と使い分けているのだとしたら、学習者にとっては余計な混乱の元であって学習の妨げになり、”百害あって一利なし” といわざるを得ない。

これまで曖昧にされがちだった「資本利益率」と「資産利益率」、「資本回転率」と「資産回転率」などの違いは、やはり厳密には存在するのだろうと推察する。でなければ、わざわざ「総資本売上総利益率」や「総資産経常利益率」という指標がネーミングされることはないのだから。

推測⓵ 意識すべき視点の強調

財務指標の提唱者にとって、貸借対照表(B/S)の資産(借方)と資本(貸方)を意識的に使い分ける意義があるとしたら、それは資本の運用と資本の調達という資本管理の形態の違いに着眼した場合であると推測できる。

「総資本売上総利益率」の場合、外部から調達した資本を元手に、本業からどれだけの粗利を稼ぎ出しているか、調達資本の効率性を評価したいのだろうと考える。

一方で、敢えて「総資産売上総利益率」というネーミングを採用するということは、本業とする事業に実際に資本投下されて、事業運営に資するように運用されている資産総額からどれだけの粗利を稼いでいるかの運用効率を評価したいのだろうと考える。

総資産=総資本 が成立するとき、同様に、資本調達額=資本運用額 も成立すると考えるならば、結果として計算される「総資本売上総利益率」と「総資産売上総利益率」の値はどっちも同じとなる。

両者の違いは、資本の運用面と調達面どちらの資本効率を問題視しているかの意識の違いに過ぎないということが言えよう。

推測⓶ 異なる計算結果を導きたい意図がある

次のケースは、財務指標の提唱者が意図的に、計算結果としての「総資本売上総利益率」と「総資産売上総利益率」を異なる値にすべきと想定している状況を考える。

往々にして、実務的には調達した資本額と、実際に事業に投下される資本額の間には差異が発生する。

例えば、資本調達額が100だとして、事業投資に60だけ投下し、30は余裕資金として投資有価証券の購入に充てられ、以前の事業投資の残額(残滓)として、遊休資産が10だけ保持している状態だったと仮定しよう。

この時、売上総利益が20だとしたら、計算結果としての「総資本売上総利益率」と「総資産売上総利益率」の値はどのようなものになり得るだろうか?

- 総資本売上総利益率 = 20 ÷ 100 = 20%

- 総資産売上総利益率 = 20 ÷ 60 = 33.3%

- 総資産売上総利益率 = 20 ÷ (60 + 30) = 22.2%

仮説1. は、資本の運用形態がどのような形を採ろうと、当該企業が外部から資金調達した金額をもって投資効率を評価すべしという考え方に立脚する。

仮説2. は、投資効率を測定したい事業(本業)へ実際に投下された資本量に基づく投資効率を見てみたいという考え方に基づく。

仮説3. は、投資効率を測定したい事業(本業)へ現在投下中の資本に加え、いつでも追加投資できる待機資金も含めて、事業投資可能量全体をもって投資効率を勘案したい場合に採用したい指標となるだろう。

その他、計算式の分母に来るものの組み合わせを考えれば良い訳で、(60+30+10) でも (60+10) でも、評価者の理屈が立てば、総資産売上総利益率が、20% や 28.6% と算出されても何らおかしくはない。

前節で触れた「経営事項審査」における「総資本売上総利益率」の場合、

❶ 資格審査の建て付け上、客観的な数値で相対評価を実現する必要がある。そのため、本業(事業)への投資実績の有無について解釈が差し挿まれる余地を与えるのはまずい

❷審査申請者の審査合格のための財務規律の整備などの努力の果実を確実にするには、目標とすべき合格基準はできるだけシンプルでわかりやすく、目標達成の能力が発揮されやすい方が良い

❸資格審査基準は可能な限り公平であらねばならない。そのため、単事業か複数事業か、営んでいる事業形態(請負中心、委託中心、土木、建築、工事など)によって影響されにくい指標を採用すべきである

等の理由から、総資本=総資産 を前提とした、解釈と恣意の入り込む余地が最小とすべく「総資本売上総利益率」の用語が採用されていると解釈できる。

ベンチマークとしての「総資本売上総利益率」

使用される場面によって、絶対評価か相対評価の違いがあり、一概に目安となる数値を提示することは難しい。

この計数の成り立ちから、投資効率を表示するものであることは明らかになっていることから、

という傾向にあることは分かっている。

とはいえ、「総資本売上総利益率」の水準は、採用されているビジネスモデルに大きく影響される。

主に、公共工事の入札に参加する建設業を主体とした「経営事項審査」では、

6.5% ≦ 総資本売上総利益率 ≦ 63.6%

という閾値に対する目安があるものの、

業界ごとの利益水準はもとより、その業界に課せられている資本コストも様々であることから、一応、業種ごとの平均値をとりあえずのベンチマーク指標とすることの意義は大きいといえる。

2021年度『法人企業統計』から、総資本売上総利益率の概算値を算出した。

計算式は下記の通り。

\( \displaystyle \bf 総資本売上総利益率 = \frac{売上高 – 売上原価}{\left(\frac{当期末総資産+前期末総資産}{2}\right)} \)

| コード | 業種 | 総資本売上 総利益率(%) |

|---|---|---|

| 152 | 医療、福祉業 | 65.1 |

| 160 | 職業紹介・労働者派遣業 | 61.0 |

| 153 | 教育、学習支援業 | 52.8 |

| 140 | 生活関連サービス業 | 51.6 |

| 148 | 飲食サービス業 | 47.1 |

| 128 | 小売業 | 44.1 |

| 156 | 宿泊業、飲食サービス業(集約) | 41.4 |

| 138 | 広告業 | 38.8 |

| 157 | 生活関連サービス業、娯楽業(集約) | 35.0 |

| 129 | 卸売業・小売業(集約) | 30.5 |

| 143 | その他のサービス業 | 29.5 |

| 142 | 情報通信業 | 28.9 |

| 159 | その他の学術研究、専門・技術サービス業 | 28.8 |

| 139 | 宿泊業 | 28.4 |

| 109 | 食料品製造業 | 26.6 |

| 103 | 漁業 | 24.3 |

| 107 | 建設業 | 23.9 |

| 127 | 卸売業 | 22.4 |

| 126 | その他の製造業 | 22.0 |

| 105 | 農林水産業(集約) | 20.7 |

| 136 | ガス・熱供給・水道業 | 20.5 |

| 144 | 非製造業 | 19.9 |

| 101 | 農業、林業 | 19.8 |

| 112 | 木材・木製品製造業 | 19.7 |

| 137 | サービス業(集約) | 19.5 |

| 141 | 娯楽業 | 19.5 |

| 104 | 全産業(除く金融保険業) | 19.0 |

| 124 | 業務用機械器具製造業 | 18.8 |

| 115 | 化学工業 | 18.7 |

| 154 | はん用機械器具製造業 | 18.2 |

| 145 | 情報通信機械器具製造業 | 17.2 |

| 116 | 石油製品・石炭製品製造業 | 16.9 |

| 110 | 繊維工業 | 16.8 |

| 108 | 製造業 | 16.6 |

| 117 | 窯業・土石製品製造業 | 16.3 |

| 122 | 電気機械器具製造業 | 16.1 |

| 120 | 金属製品製造業 | 16.0 |

| 113 | パルプ・紙・紙加工品製造業 | 16.0 |

| 114 | 印刷・同関連業 | 15.9 |

| 121 | 生産用機械器具製造業 | 15.6 |

| 151 | その他の物品賃貸業 | 15.1 |

| 131 | 陸運業 | 11.7 |

| 134 | 運輸業、郵便業(集約) | 11.0 |

| 123 | 自動車・同附属品製造業 | 10.9 |

| 146 | 輸送用機械器具製造業(集約) | 10.7 |

| 118 | 鉄鋼業 | 10.7 |

| 133 | その他の運輸業 | 10.4 |

| 130 | 不動産業 | 10.0 |

| 106 | 鉱業、採石業、砂利採取業 | 10.0 |

| 161 | 学術研究、専門・技術サービス業(集約) | 9.7 |

| 155 | 不動産業、物品賃貸業(集約) | 9.1 |

| 119 | 非鉄金属製造業 | 9.1 |

| 125 | その他の輸送用機械器具製造業 | 8.8 |

| 132 | 水運業 | 7.5 |

| 149 | 物品賃貸業(集約) | 6.3 |

| 150 | リース業 | 5.5 |

| 158 | 純粋持株会社 | 4.6 |

| 135 | 電気業 | 4.1 |

ランキングTOPの「医療、福祉業」は、人件費を中心とする販管費負担が大きい。

同じ流通業の「小売業」と「卸売業」とでは、商材そのものの付加価値が大きい卸売業の方が低い。小売業は、販売サービスのための人件費や、店舗などの巨額の減価償却費(または家賃)を販管費として売上総利益から回収する必要があるため、卸売業に比べてこの値が大きくなる。

件の「建設業」は 23.9% と、「全産業」平均の 19.0% より上回っている一方で、「製造業」は 16.6% と不断の設備投資が仇となり、全産業平均値を下回っている。

ランキング最下位は、「純粋持株会社」と「電気業」が争っている。前者は、膨大な関連会社への投融資が、後者は、発電・送電インフラへの巨額投資がその業界特有の投資負担の大きさをまざまざと物語っている。

シミュレーション

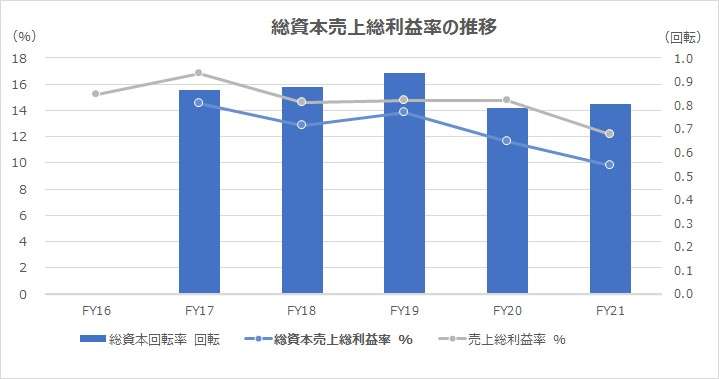

以下に、Excelテンプレートとして、FY16~FY21の大成建設の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「売上総利益」「総資産」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

総資産は総資本としてテンプレート内で読み替えている。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

FY19までは、東京オリンピック・パラリンピック関連の巨大インフラ整備事業に伴い、総資本売上総利益率・(対売上高)売上総利益率共に、総資本回転率の上昇を伴って高水準で推移していた。

しかし、オリンピック特需が剝げ落ち、新型コロナ禍により建設計画の後ろ倒しが続いたことで、直近は低下傾向になる。

中でも、今回フォーカスが当てられている「総資本売上総利益率」の下落が「(対売上高)売上総利益率」よりも激しいことに着目してほしい。

これは、新型コロナ禍の影響で後ろ倒しにされていた公共事業を中心とする建設需要が勢いを増していること、資源価格高騰と円安に伴う資材購入費の高騰から未成工事支出金が膨らんでいることを示している。

つまり、大成建設の着工済み・未着工を含む受注推移から、この業績悪化は一時的で、実際は繁忙期に入っているのである。

但し、利益なき繁忙かどうかは、完工後の採算の蓋を開けてみてからでないと。現時点で即断するのは早計だろう。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント