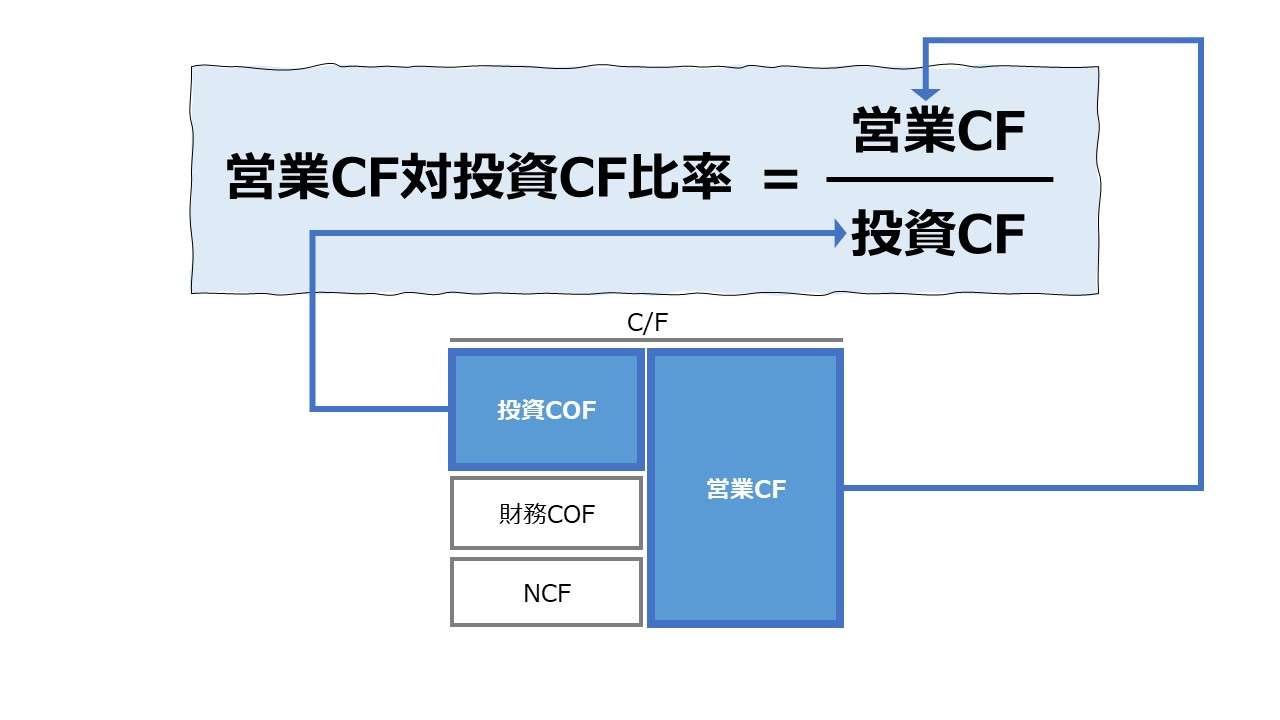

計算式

営業キャッシュフロー対投資キャッシュフロー比率は、営業CFを投資CFで割り算して求められる。投資CFに占める営業CFの構成割合を示す。一般的には、投資CFを営業CFがどれくらいカバーしているかをみるために用いられる。

英語では「Operating Cash Flow to Investing Cash Flow Ratio」等と呼ばれる。

ちなみに、財務諸表項目としての名称は以下の通りとなる。

- 営業活動によるキャッシュフロー:Cash Flows from Operating Activities

- 投資活動によるキャッシュフロー:Cash Flows from Ivesting Activities

- 財務活動によるキャッシュフロー:Cash Flows from Financing Activities

この指標の単位は「%」または「倍」で、営業CFの何割・何倍が投資CFに費やされたかを示す。恒常的に 投資CF < 営業CF となることが多い、またはそうであってほしいことを確認する意図があることから、構成割合として捉える方が理解しやすいため、単位には「%」が好まれる傾向が強いともいえる。

\( \displaystyle \bf 営業キャッシュフロー対投資キャッシュフロー比率=\frac{営業CF}{投資CF} \)

分子・分母共にC/F項目としてのフロー情報をとるので、データ取得期間を分子分母で統一さえしておけば、単純な割り算だけで求めることができる。例えば、月次・四半期・半期・年度等である。年度以外の期間を用いても、12倍とか4倍するという補正は必要ない。

例

営業CF 120

投資CF ▲80

\( \displaystyle \bf 営業キャッシュフロー対投資キャッシュフロー比率 = \frac{120}{|80|} = 150.0\% または 1.5倍 \)

※計算の都合上、投資CFは絶対値で評価している⇨詳細は「【中級】限界値(境界値)分析」へ

- 営業CF:商品販売やサービス提供で得た収入から、仕入れや営業活動に必要な諸費用を差し引いた本来の営業活動から得られる営業活動から得られる現金収入

- 投資CF:設備投資などによる資金流出と、有価証券の取得と売却、有形固定資産の取得と売却、投資有価証券の取得と売却などの資金運用によるキャッシュ増減

定義と意味

フリーキャッシュフロー(FCF)との関係

営業CFは本業からの現金収入であり、投資CFはそのための設備投資などの現金支出であるのが本質である。

それゆえ、異時点間の資金融通を度外視した場合、「営業キャッシュフロー対投資キャッシュフロー比率」は、事業投資資金を自分で(自事業のビジネスの範囲で)稼いで賄っているかどうかを判断する指標としての意味合いを持つ。

自らの事業投資に必要な資金を自事業だけで賄っていることを、自己金融(self-funding)という。「営業キャッシュフロー対投資キャッシュフロー比率」は、自己金融の範囲で事業投資を行ているかの判断基準となる。

仮に、営業CF < |投資CF| であるならば、自事業における設備投資金額は、他事業からの融通・借入か、企業外の新規の資金提供者による出資・融資を仰ぐ必要がある。

この時、他事業や企業外からの資金融通を財務CFと置けば、キャッシュフロー計算書(C/F、C/S)の3計算要素が勢揃いとなる。

企業のキャッシュ在高を一定と仮定すると、営業CFが投資CFに不足する分は、機械的に財務CFで賄われることになる。逆もまた真で、営業CFが投資CFに対して余剰となった分は、機械的に元の資金提供者へ払い戻しされる。

| CFバランス状況 | 資金調達状況 |

|---|---|

| 営業CF>|投資CF| | 財務CF>0 |

| 営業CF=|投資CF| | 財務CF=0 |

| 営業CF<|投資CF| | 財務CF<0 |

世の中のフリーキャッシュフロー(FCF)の定義はいくつかあるが、大別すると、❶制度会計準拠法(米国法)(機械的に営業CFと投資CFの差額概念とする)、❷管理会計法(利益+減価償却費-税金±運転資本増減-設備投資 等のように計算要素を積みあげる)の2つに分類できる。

「営業キャッシュフロー対投資キャッシュフロー比率(OCF vs. ICF)」は、❶米国法を採用した場合、フリーキャッシュフロー(FCF)の正負の解釈と完全に一致する。

FCF = OCF – ICF

であるから、下表のように整理できる。

| OCF vs. ICF | FCF | 判定 |

|---|---|---|

| ≧100% | + | 自己金融が達成されている |

| =100% | 0 | 現金収支が均衡している |

| <100% | - | 外から事業投資資金を融通してもらっている |

【中級】限界値(境界値)分析

実は、上節のFCFとの対比にはひとつの前提が隠されている。

それは、キャッシュポジションから見て、営業CF>0、でかつ 投資CF<0 だという前提である。そのうえで、ひとまず投資CFを絶対値で捉え直すことで、常識的な「営業キャッシュフロー対投資キャッシュフロー比率」の値が導かれることになる。

キャッシュポジションに対して、

キャッシュを増やす動きは、+(プラス)で、

キャッシュを減らす動きは、▲(マイナス)である。

一般的には、営業CFを100だけ稼いでいる時、120の金額を投資CFへ振り向けたら、投資CFのキャッシュポジションは▲120となり、100 – 120 = ▲20 だけ投資資金が不足したので外から資金調達したということになるし、投資CFとして80だけ設備投資に充てたとしたら、投資CFは▲80だから、100 – 80 = +20 だけ手元にFCFが残っている計算となるからだ。

もちろん、実務遂行の上で、本業ビジネスが立ちいかないため、営業CFがマイナスになる事態も頻発する。また、投資CFには、余資の運用として定期預金や投資有価証券への投資が含まれているから、どうしても事業投資がしたいけれど、十分な営業CFが見込めない場合は、定期預金や投資有価証券を取り崩して事業投資に充てる場合もある。当然、その差異の投資CFはキャッシュポジションに対してプラスの値をとることもある。

そこで、営業CFと投資CFの正負パターンをもう少し意地悪になって拡張したとしたら(イメージしやすいように具体的な数値例付きで)、

| 営業CF | 投資CF | OCF vs ICF | 状況 |

|---|---|---|---|

| +100 | +50 | >100% | 本業も順調で、事業投資も余資の範疇で行った⇨最大の資金余剰の状態 |

| +100 | ▲80 | >100% | 本業からの現金収入の範囲内で事業投資を実行⇨安全運転の投資姿勢 |

| +100 | ▲100 | =100% | 本業からの現金収入と同額の事業投資を実行⇨均衡予算達成 |

| +100 | ▲120 | <100% | 本業からの現金収入以上の事業投資を実行⇨積極的な投資姿勢 |

| ▲100 | +50 | >▲100% | 本業が赤字のため、手元の余資を取り崩して事業投資を実行 |

| ▲100 | ▲80 | >▲100% | 本業が赤字でも事業投資を実行⇨期待される挽回具合の精査が必要 |

| ▲100 | ▲100 | =▲100% | 本業の赤字と同額の事業投資を実行⇨果敢な事業投資の可否を点検したい |

| ▲100 | ▲120 | <100% | 本業の赤字以上の事業投資を実行⇨最大の資金不足の状態! |

ここまで来ると、単純な判別表の体裁ではないし、営業キャッシュフロー対投資キャッシュフロー比率の計算結果も肌感覚に合わなくなってくる。

結論。

正負の境界をいとも簡単に超える値を用いる指標分析は結果を理解するのが難しいことがある。❶制度会計準拠法(米国法)を採用しているならば、素直にFCFの値だけを見て判断した方が間違いを起こしにくい。

解釈と使用法

営業キャッシュフロー対投資キャッシュフロー比率は、キャッシュ収入とキャッシュ支出の総合的なバランスを見る指標である。

❶制度会計準拠法(米国法)を採った場合のフリーキャッシュフロー(FCF)を用いた分析とほぼ同等のインサイトを得ることができる。

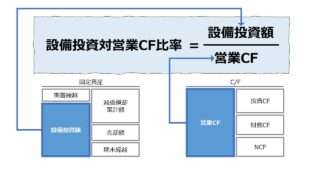

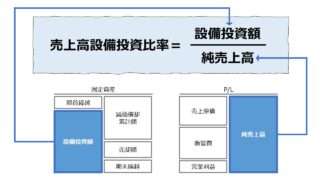

一方で、より直接的に、C/FやP/Lといったフロー情報から設備投資額の負担度合いと投資余力を推し量りたい場合は、類似指標としての「設備投資対営業CF比率」「売上高設備投資比率」等で評価した方が適切だろう。

ということで、雑駁に、キャッシュフロー計算書の項目だけで資金状況を確かめるといった資金管理のための経営分析を始める手前のレビュー目的で簡単に使いたいならば、

程度の情報を得るのが精一杯のところとなる。

シミュレーション

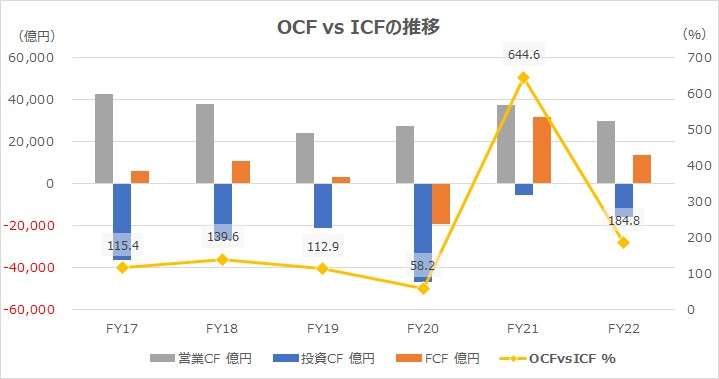

以下に、Excelテンプレートとして、FY17~FY22のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業CF」「投資CF」に任意のデータを入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

通年通りだと、営業CF>0、投資CF<0,FCF(営業CF – 投資CF)>0での正常運転なのだが、コロナ禍の影響で、FY20とFY21両年の指標が大きく乱れた。

FY20は、投資CFが大きくマイナス値となり、トヨタには珍しくFCFもマイナスに沈んだ。FY21はその反動とばかりか、投資CFのマイナス幅が大幅に縮まり、大きくFCFが改善した。

今回はこの不連続の要因を解説したい。但し、この変動は、実は本稿の主題とはかけ離れてしまっている(本稿で取り上げた「営業キャッシュフロー対投資キャッシュフロー比率」を説明するためのケースとしてはやや不適切であるが)。

FY20の投資CFが大きくマイナスに触れた大きな要因は、定期預金への資金の預け入れである。定期預金は余資の投資先なので、定期預金への預け入れは、投資CFのマイナスとして勘定する。

FY21は、その定期預金を引き出して、その他の資金用途に充てたため、逆に投資CFがトヨタとしては不本意ながら限りなくゼロ近辺にまで自動回復してしまった。

そもそも、FY20の手元資金のあまり具合は、FY19後半以降の新型コロナ禍に備えた資金準備の余剰が引き起こした。トヨタの財務担当者視点から見てだが、当初見込みよりも早くコロナが終息して、運転資金が余ってしまったのである。

前章で触れた通り、「営業キャッシュフロー対投資キャッシュフロー比率」は非常に扱いが難しくて、非常に分かりにくい指標であることは、こうして実際のケースをひとつ垣間見ただけでも感じてもらえたのではないだろうか。

ABS関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

コメント