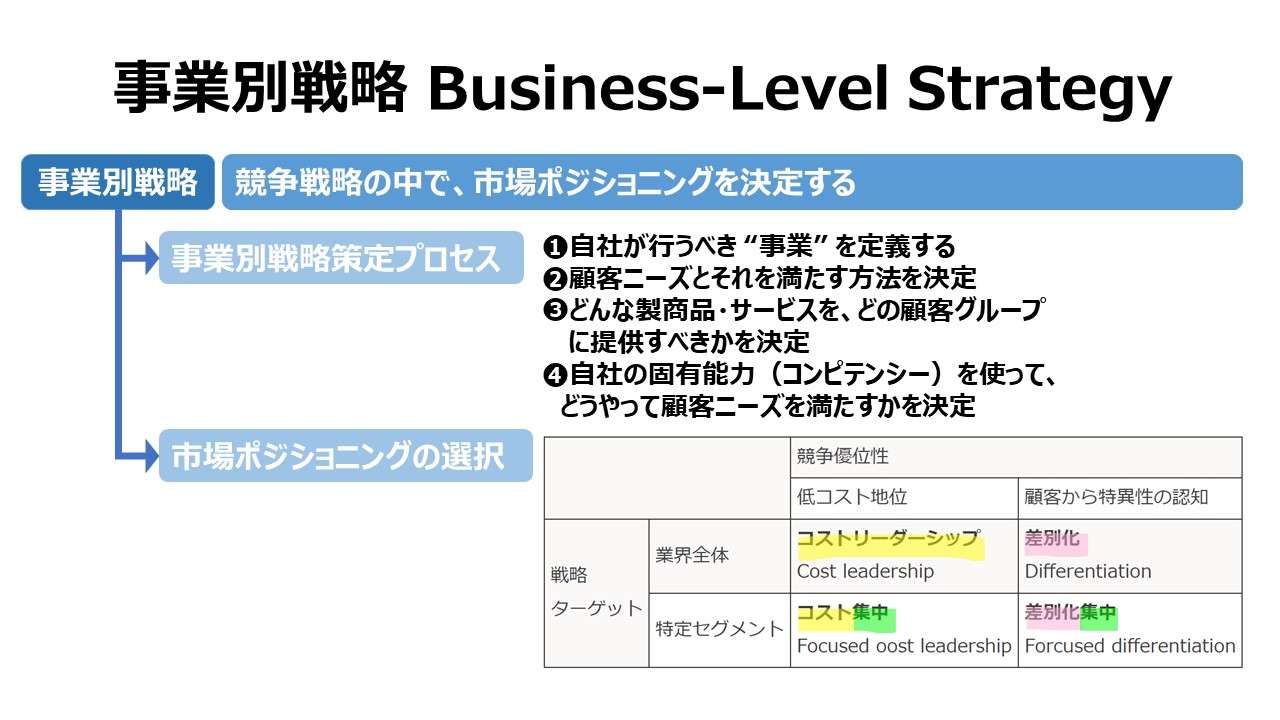

事業別戦略 Business-Level Strategy

事業別戦略策定の流れ

事業別戦略は、市場ポジショニングと密接に関連している。成功するビジネスモデルの選択と追求は、企業を徹底的に効率化することである。

競争優位を創り出す事業別戦略が、成功するビジネスモデルをもたらしてくれるのである。

ビジネスモデルを開発する際には、まず最初に事業を定義しなければならない。次に、ビジネスモデルを実行形に変えるために、経営陣は戦略を策定・実行するための3つの意思決定を行う必要がある。

❶ 顧客ニーズとそれを満たす方法とは何か

❷ どんな製商品・サービスを、どの顧客グループに提供すべきか

❸ 自社の固有能力(コンピテンシー)を使って、どうやって顧客ニーズを満たすか

顧客ニーズとそれを満たす方法についての意思決定

この意思決定には、どれくらい自社製品の差別を図るのかと、コスト最小化の必要性がどのくらいあるかのトレードオフ問題が伴う。それによって競争価格が決まる。

いくつかの企業では、マネジャーは、イノベーション・高品質・優れた顧客対応力により並外れた差別化を施すことを選択する。そして、経営資源をコンピテンシーと差別化に集中投資することで、結果的に高プレミアム価格での自社製品の販売を可能にする。

別の企業では、マネジャーは、コストカットのために効率性と信頼性を極大化させるようなビジネスモデルを選択する。

各企業の各マネジャーが別々の戦略を採用したおかげで、一般消費者からみれば、二重価格の製品(two priced products)が提供されたことになる。

ビジネスモデルの選択において、企業がどの階層の差別化を図ろうと、無関係にコスト構造がとても幅広いものになる、結果的には。

必然的に、低価格路線を採用した企業は、価格選択権の幅が狭くなったことの帰結として、追求できる差別化の質・量共にかなり制限を受けてしまう。

製品差別化とコストリーダーシップはトレードオフの関係にある。

どんな製商品・サービスを、どの顧客グループに提供すべきかについての意思決定

市場には実に多様な顧客グループが存在する。企業は、それぞれ別の種類の顧客層に受け入れてもらいやすい製品にはどんな特長が必要かを決めるために、顧客を顧客ニーズ毎に層別化する必要がある。

顧客をグループ化する場合、顧客を市場セグメント(market segments)として取り扱う。

企業は、明確化された個別の市場セグメントのニーズを満たすためにはどんな製品を提供すべきかを検討しなくてはいけない。

仮に、顧客対応力を最小にして、差別化ではなくコスト最小化にだけ注力した企業は、平均的な顧客をターゲットとした製品を提供することを選択したのかもしれない。

あるいは、大部分の市場セグメントとは異なる差異に着目した企業は、価格ではなく、顧客対応能力と製品差別化に特化した製品戦略を選択したのかもしれない。

別の企業は、ひとつかふたつの市場セグメントでのみ強い要望がある顧客ニーズに特化した製品を提供することを選択したのかもしれない。

企業は、ターゲットに選んだ市場セグメントごとに異なる顧客ニーズに対応する戦略を選択する。

自社の固有能力(コンピテンシー)を使って、どうやって顧客ニーズを満たすかについての意思決定

ここでやるべきことは、選ばれたビジネスモデルの実践である。ビジネスモデルを実践するということは、所定のコスト構造を維持しつつ、競争価格の範囲内で戦略に沿った製商品・サービスを作って販売することである。

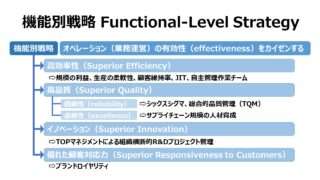

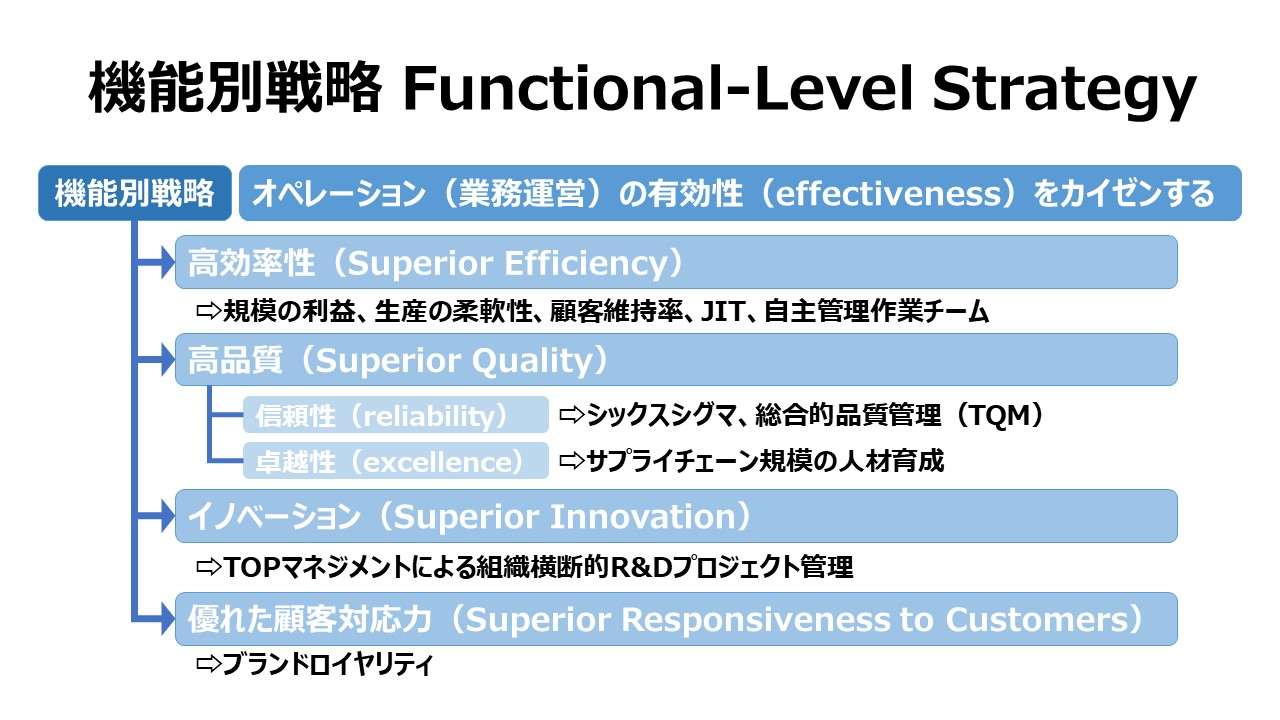

高効率・高品質・イノベーション・顧客対応力の4要件に基づく競争優位を築くことができる製商品・サービスの提供活動に対して、企業投資がなされる。

企業は、高効率・高品質・イノベーション・顧客対応力の4要件のいずれか/全てにおいて競争優位を築くことができる製商品・サービスに投資する。

競争戦略(competitive strategies)

企業が選択する競争戦略上の市場ポジショニングは、実際にオペレーション競争が行われる産業構造や競争状態に大きく左右される。

仮に、競業他社が新市場に移ったのならば、競争を続けるためには、自社も同じ行動をとる必要が生じるかもしれない。差別化を続けることでコストが高つくのなら、その市場での競争も激化し、その市場に参入している他の企業のコストも増加しているに違いない。

高コスト体質が不可避ならば、そのコストを吸収できるだけのプレミアム価格で販売できる能力が収益性の高低を決定づけるだろう。

従って、企業の収益性は、適切な差別化とコスト構造と値付けを選択すること、適切な産業・市場での競争状態を作り上げることにかかっている。

その時に採り得る行動変数としては、市場需要、産業内の競争状態、差別化要因、価格選択、コスト構造などになる。一つの変数が変わったら、他の変数は先に変えた変数に反応して次々と変える必要も出てくるだろう。

それゆえ、マネジャーは、自身の意思決定が生み出す成果に対して、決して安穏としてはいられないのである。

市場平均より高収益を目指しているのならば、市場における競争状態に適切に対応した固有能力(コンピテンシー)を自社に授けてくれるビジネスモデルを構築して運用に移す必要がある。

そうすれば、4つの汎用的固有能力(高効率性・高品質・イノベーション・顧客対応力)が自社の競争優位を築くのに貢献してくれるだろう。これらが”汎用的”といわれる所以は、企業がどんなビジネスモデルを目指していようと、どの企業もこれら4つを求めるからである。

一般的に、競争戦略においては、マイケル・ポーターの『競争優位の戦略』による3類型(コストリーダーシップ、差別化、集中)が有名であるが、これをマトリックス形式に再整理した次の4つが汎用的な競争戦略として一般的になった。

| 競争優位性 | |||

| 低コスト地位 | 顧客から特異性の認知 | ||

| 戦略 ターゲット | 業界全体 | コストリーダーシップ Cost leadership | 差別化 Differentiation |

| 特定セグメント | コスト集中 Focused oost leadership | 差別化集中 Forcused differentiation | |

コストリーダーシップ(Cost leadership)

コストリーダーシップは、全ての競合他社より低価格構造を実現するものである。コストリーダーは、競合より低価格で製品を販売し、需要を喚起する。拡販をもってより高い収益を目指す。

仮に、競合が追随して値下げをしてきたとしても、コストリーダーは競争優位を持続できる。なぜなら、コストリーダーはさらなる値下げを敢行できる(する)からだ。

コストリーダーは、競合他社と比較して、効率性のさらなる促進とより低価格を目指すコスト構造を実現する戦略を選択しなければならない。

コストリーダーは、製造・購買・情報システムにコンピテンシーを有している必要があり、コストリーダーシップをとり続けるよう動機付けがなされる組織構造と組織文化も兼ね備えている必要がある。

コストリーダーシップ戦略の危険なところは、競合他社もまた価格低減の方策を発見してしまうことだ。

例えば、製造工程をアウトソーシングすることでコスト低減を実現できた産業があったとする。アウトソーシング先が海外だった場合は、特にオフショアセンターに製造工程を移すともいう。

オフショアセンター採用の先鞭をつけたコストリーダーは、最初の内は産業内でのコストリーダーシップを発揮できたとしても、競合他社も追随して海外にアウトソーシング先を求めた結果、コスト低減が同質化してしまえば、コストリーダーの優位性は簡単に崩れてしまう。

別のリスクは、熱意が余り過ぎるコストカットに潜んでいる。マネジャーがコストカットに熱を入れるあまり、製品の品質やサービスを疎かにしてしまったがために顧客不満足(customer dissatisfaction)を生じさせるかもしれない。顧客不満足は売上減少を導き、やがて企業収益は急激に落下する。その結果、中長期的には市場での自社の評判が地に落ちてしまい、失地回復の余裕もないまま市場撤退に追い込まれるかもしれない。

コスト集中(Focused oost leadership)

コスト集中は、ニッチや狭い市場セグメント内に限定して、コストリーダーシップ戦略を採る。

コスト集中戦略を採用する企業は、地方に多く、その地域限定市場に特化してビジネスを行う。一方で、ナショナルブランドを背負っている企業は、全国一律の値付けとコスト制約を受けるから、地方地方に散在するローカル市場で競争優位を築くのが難しいこともある。なぜなら、ローカル市場は規模が小さく需要も限られているため、規模の経済を活かした低コスト戦略が採りにくいからである。

例えば、地方に立地する、スーパーマーケット、セメントや建材関連企業は、地産地消で、短距離・多頻度のロジスティクスを可能にすることで低コスト・高効用の製商品の提供で顧客を引き付ける。

差別化(Differentiation)

差別化戦略は、何らかの方法で差異化・唯一のものと特徴づけられた製商品・サービスを提供することで競争優位を築こうとするものである。

差別化は、優れたイノベーション、卓越した品質、顧客ニーズへの優れた対応により実現される。

差別化要因は、顧客にその差別化がもたらす高い効用を認められると、より高いプレミアム価格での販売を許容してくれるので、高収益を企業にもたらしてくれることになる。

本当の意味での差別化要因は、競合他社製品に少しも似ている所がないものである。差別化要因は、できるだけ多くの方法で競合品から差異化されるように努力を続けることで得られるからである。

競合品に似るところが無ければないほど、競合品との競争から守られることになる。差別化戦略は、たびたびニッチ・マーケティング(niche marketing、ニッチ戦略)とも呼ばれる。

極端に小さいけれど、熱狂的なファンとなってくれる顧客層がいる(ニッチ)市場においては、自社製品に魅了された顧客は喜んでプレミアム価格で自社製品を購入してくれるだろう。

競争優位の元となるものを提供してくれる機能のためならば、どんな固有能力(コンピテンシー)であっても、差別化戦略の採用企業はそれを開発しようとする。

例えば、イノベーションを基礎に、最新製品の早期上市で差別化を図る企業は、効率的なR&D機能への投資を優先するだろう。

差別化を図る企業は、顧客が喜んで支払う価格以上にコストが積み上がらないように留意する必要がある。差別化のための活動には通常より多くのコストがかかる。差別化コストをゼロにすることはできないが、利益創出のためにコントロール可能な状態にしておく必要がある。

差別化戦略に潜む危険は、競合他社による模倣である。模倣に成功されれば、自社の競争優位がその場で崩れ落ちるからである。

差別化集中(Forcused differentiation)

差別化集中戦略は、少数の市場かニッチ市場に特化したビジネスモデルを採用する。

差別化集中戦略を採用する企業の市場ポジショニングそれ自体は、差別化戦略の採用企業と変わらない。ただ、差別化戦略の採用企業のターゲットは市場全体に行き渡るが、差別化集中戦略の採用企業のターゲットは、例えば、乳幼児向け、高齢者向けなど、対象が限定される。製商品・サービスの方も、機能や効能を絞ったものが多く、例えば、オーガニック食品などがそれにあたる。

差別化集中戦略の採用企業は、極小さい顧客グループのニーズに関する知見を豊富に備え、そうした少数顧客に対する対応力も鍛え抜いていることが多い。

一般論として、大市場相手の大企業より、集中戦略を採る企業の方がイノベーティブであることが多い。

差別化集中戦略の採用企業は、できるだけターゲット市場を細かく定義し、大きくなり過ぎないように調整するのに心を砕く。もし少しでも市場が大きく成長しすぎてしまったなら、大企業や集中戦略採用企業がその市場を新たなターゲットとして参入してくる恐れが出てくるからである。

そもそも、(差別化集中ではない、単なる)集中戦略の採用企業は、差別化集中戦略の採用企業より、相対的に企業規模が大きいことが多く、その分だけ、差別化要因にかける投資規模(予算配分)を大きくすることができる。

また、集中戦略の採用に特化したコンピテンシーを予め社内に備えているため、本気を出した集中戦略企業と、同じ土俵で戦うには、差別化集中企業では荷が重すぎる場合もある。

裏返して言えば、もともと差別化集中戦略を採用していた企業が成功を重ねることで企業成長を果たし、(単なる)集中戦略採用企業になったケースも多々ある。

差別化集中戦略の採用企業は、ターゲットとするセグメント・ニッチ市場に、顧客満足度の高い製商品サービスを提供し続けることさえできていれば、存続していける。

しかし、テクノロジーの進化や社会情勢の変化、顧客の好みが変わってしまうことで、セグメント・ニッチ市場が消失してしまうリスクがある。その時、比較的資本規模の小さい企業であったなら(そして差別化集中企業にはそういう企業が多いものだ)、最悪の場合、企業倒産に向ってしまうこともある。

まとめ

企業は、ビジネスモデルの革新を続け、市場機会と脅威を明確に認知して、市場機会と脅威の変化に素早く適応できるよう、常に頭と手を動かし続けなければならない。

事業別戦略では、企業が競争優位を維持し続けるために、市場ポジショニングを状況に応じて変化させていかねばならないし、そのための固有能力(コンピテンシー)を身に着けておかねばならない。

最適な市場ポジショニングの選択は、経営者の意思決定に委ねるべきものの中でも最重要項目のひとつなのである。

あわせて読みたい

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント