原文

第一章 原価計算の目的と原価計算の一般的基準

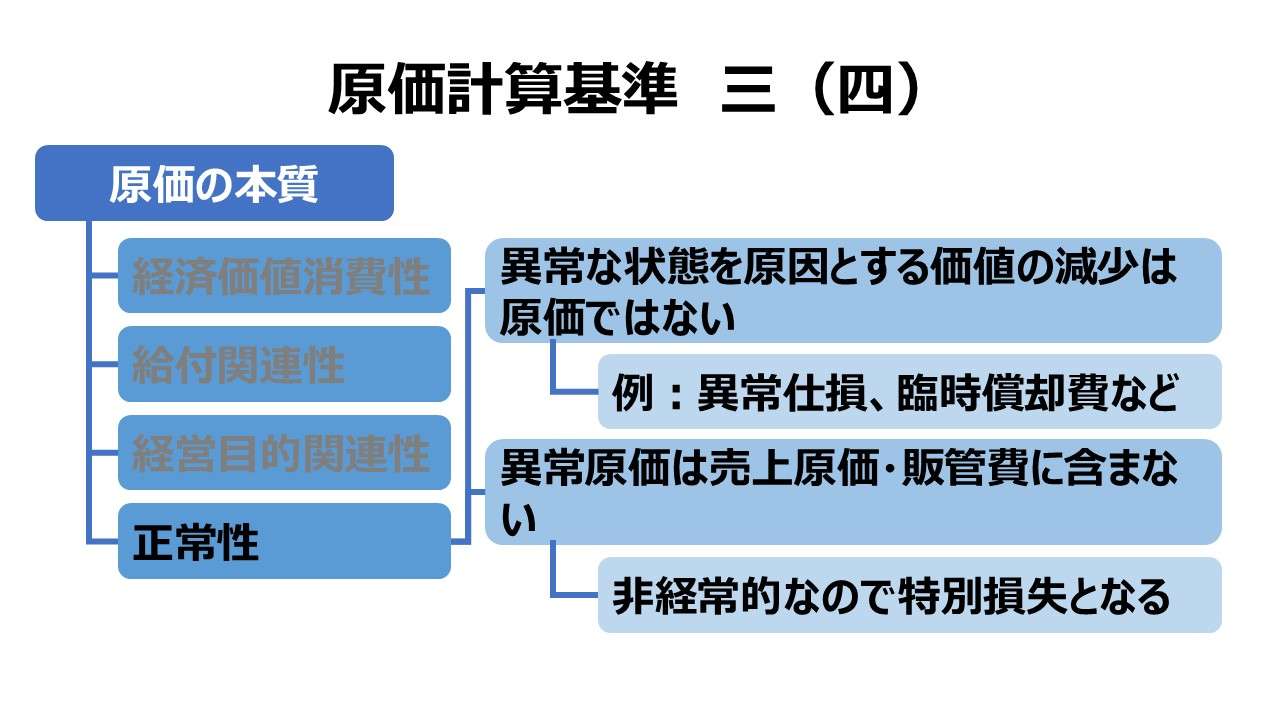

三 原価の本質

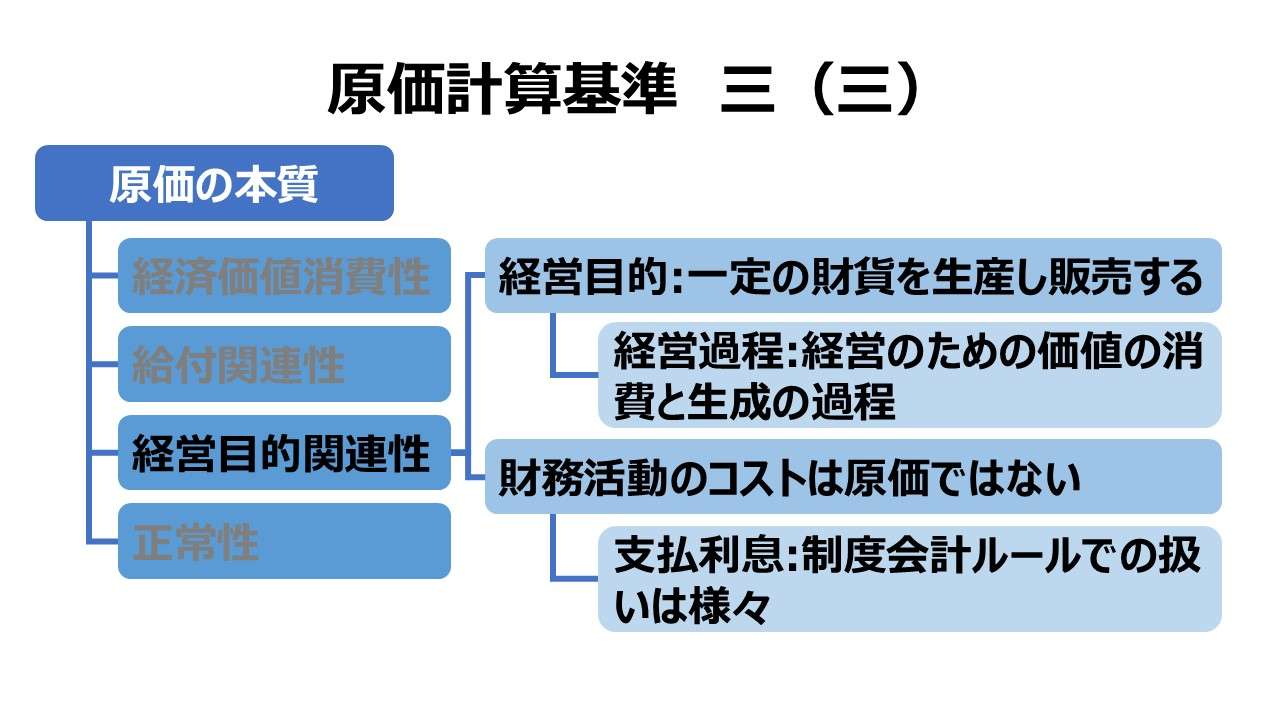

(三) 原価は、経営目的に関連したものである。経営の目的は、一定の財貨を生産し販売することにあり、経営過程は、このための価値の消費と生成の過程である。原価は、かかる財貨の生産、販売に関して消費された経済価値であり、経営目的に関連しない価値の消費を含まない。財務活動は、財貨の生成および消費の過程たる経営過程以外の、資本の調達、返還、利益処分等の活動であり、したがってこれに関する費用たるいわゆる財務費用は、原則として原価を構成しない。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

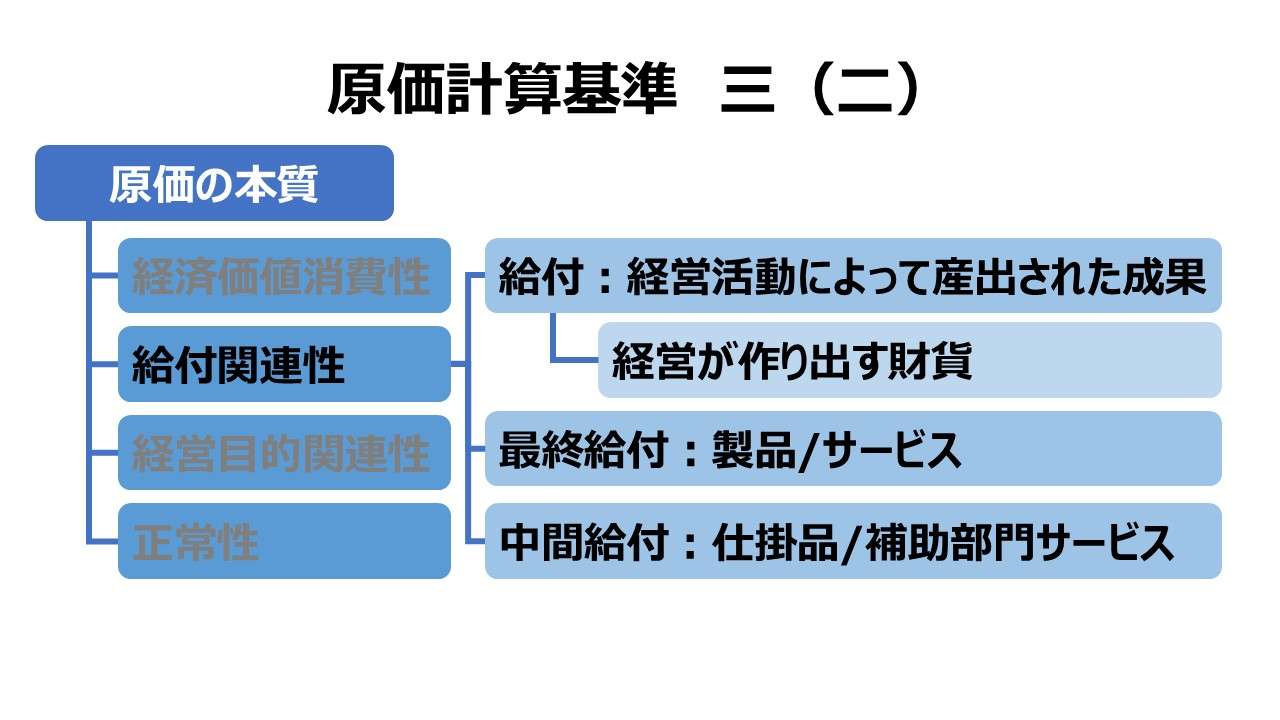

「原価計算基準 三 原価の本質」では、原価の本質を下記4項目で整理してまとめている。

- 経済価値消費性

- 給付関連性

- 経営目的関連性

- 正常性

本稿では、このうち「経営目的関連性」を取り上げる。

この規定は、企業が経営目的に関連する活動を行う場合、その活動に関連して消費された価値(貨幣価値)を原価と位置付けるものである。

ここでは、原価の本質を見るために、経営目的とは何かという前提を掘り下げることから始める。

一定の財貨を生産し販売すること

この「財貨」にはサービスも含まれる。

経営目的の達成のための価値の消費と生成の過程

経営目的を達成するために行われる企業活動が経営過程であり、

抽象的には、「価値の消費と生成」がなされるプロセスであり、

具体的には、生産活動と販売活動である。

経営過程における財貨の生産、販売に関して消費された経済価値であり、経営目的に関連しない価値の消費を含まない

よって、財貨(サービス含む)を生産・販売するといった経営過程における価値の消費こそが原価となる。

生産・販売から必然的に行われるであろう購買や各種支援活動も当然にこの経営過程に含まれる。この「当然に」というのが曲者で、原価計算基準における経営過程の範囲の理解がキーポイントになる。

原価計算基準の本項において、経営過程の補集合、すなわち、経営過程には含まれないものを反証として、財務活動を挙げることで、経営過程の範囲を明確に定義づけようとしている。

- 財務活動は、財貨の生成および消費の過程たる経営過程以外の、資本の調達、返還、利益処分等の活動である

- 財務費用は、原則として非原価である(原価ではない)

2つ目の曲者が、この「原則として」である。

わざわざ原則論を持ち出すということは、例外がいくつか存在することを惹起させる。そしてそれは、制度会計上にいくつか実在する(後述)。

ポイント

原価計算基準における財務費用の位置づけ

原価計算基準には、基準五(一)3にて、非原価とされる財務費用について例示列挙がなされている。

- 支払利息

- 割引料

- 社債発行割引料償却

- 社債発行費用償却

- 株式発行費償却

- 設立費償却

- 開業費償却

- 支払保証料 等

これら財務費用が非原価とされる理由として、基準五(一)では、経営目的に関連しない価値の減少とある。

支払利息の原価性についての会計実務

原価計算基準の基準三 原価の本質(三)経営目的関連性 において、財務費用は「原則として」非原価である。

ただし、税務会計やIFRSを含む制度会計ルール上、支払利息については、原価性を認めた会計処理がなされる。

ここでは、支払利息の原価性を認める制度会計上のルールについて整理しておきたい。

連続意見書第三 有形固定資産の減価償却について(昭和35年6月)

四 固定資産の取得原価と残存価額

2 自家建設 固定資産を自家建設した場合には、適正な原価計算基準に従って製造原価を計算し、これに基づいて取得原価を計算する。建設に要する借入資本の利子で稼働前の期間に属するものは、これを取得原価に算入することができる。

第一 企業会計原則と減価償却|連続意見書第三

自家建設(固定資産を自社で内作すること)のために用立てた借入金の支払利息(負債利子)は、取得原価に含めることが容認される(=できる)。

「容認」ということで、原則は発生期の営業外費用として全額期間費用扱いだが、例外的に取得原価に含めて、減価償却期間でもって緩やかに期間費用処理することも選択適用が可能だということ。

連続意見書第四 棚卸資産の評価について(昭和37年8月)

五 取得原価の決定

1 購入品の取得原価

(中略)

購入に要した負債利子あるいは棚卸資産を取得してから処分するまでの間に生ずる資金利子を取得原価に含めるかどうかは問題であるが、利子は期間費用とすることが一般の慣行であるから、これを含めないことを建前とすべきである(注10)。

第一 企業会計原則と棚卸資産評価|連続意見書第四

一般的に、短期間に具体的な個別の資産が入れ替わるという意味での棚卸資産について、その取得から処分(販売含む)に至るまでの間に直接的に要した資金利子(支払利息)は、非原価扱いとする旨が原則となることが一旦うたわれている。

広義の棚卸資産には販売用不動産が含まれており、これについては次項に述べるように、原則と例外がまた覆されることになる。

不動産開発事業を行う場合の支払利子の監査上の取扱いについて(昭和49年8月)

Ⅰ 支払利子の会計処理

1 最近における国土総合開発の社会的な要請にともなって、このところ宅地の造成分譲・集団住宅の分譲・直接又は間接に市街地並びに地域の再開発に関連する事業・その他これらに類似する事業等々の、いわゆる不動産開発事業と称されるものを営む企業が目立って多くなってきた。

不動産開発事業の場合は、通常その計画の着手から開発工事等の完了までに相当の長期間を要し、しかも用地の買収並びにその造成等に膨大な資金を必要とすることから、一般の運転資金とは別に、各プロジェクト毎に借入金、とくに長期の借入金によって、開発のための特別の資金調達(いわゆる紐付融資)が行われる場合が通例である。

従って、このような不動産開発事業を行う場合の支払利子は、一般の財務費用としての支払利子とはその性格を異にするもので、むしろ特定のプロジェクトを遂行するための重要な原価要素の1つとしての性格がつよいのではないか。長期の不動産開発事業における費用と収益を合理的に対応させる見地からも、その原価性を認めてもよいのではないか。

(中略)

不動産開発事業のための支出金は、会計上たな卸資産の範ちゅうに属するものと考えられる。たな卸資産の取得に要する支払利子については、企業会計原則と関係法令との調整に関する連続意見書の第四において、「たな卸資産の購入に要した負債利子あるいは、たな卸資産を取得してから処分するまでの間に生ずる資金利子を取得原価に含めるかどうかは問題であるが、利子は期間費用とすることが一般の慣行であるから、これを含めないことを建前とすべきである」として、たな卸資産の取得に要する支払利子については問題があるとしながらも、建前としてはこれを期間費用とすべきである旨の見解を明らかにしている。

しかし乍ら、ここに言うたな卸資産は、通常の商品製品等のように比較的短期間に回転するもので、一般に個々のたな卸資産と支払利子との間に因果関係がうすい場合を予定しているものである。不動産開発事業のように、各プロジェクト毎に特別の資金調達が行われ、開発工事等の支出金と支払利子との間に密接な因果関係がある場合は、通常のたな卸資産の取得形態とはその類型を異にするものと考えるべきである。

この連続意見書はむしろこのような場合を想定し「問題であるが」と限定して、特殊な場合にはその原価算入を認める場合もあることを示唆しているものと考える。

このことは、同意見書がその第三において「固定資産の建設に要する借入資本の利子で稼動前の期間に属するものは、これを取得原価に算入することができる。」として、資産の取得と因果関係が密接な建設のための支払利子は、その原価性を認めていることからも明らかである。

以上のような理論的な背景と、前述した不動産開発事業の特性から、支払利子は期間費用として処理することを原則とするが、このような特殊な場合の支払利子については、その原価算入を容認しても差支えないものと思われる。

不動産開発事業を行う場合の支払利子の監査上の取扱いについて|業種別監査研究部会

不動産業にとって、不動産開発事業に係る土地および建物等は販売用不動産として棚卸資産扱いとなる。

棚卸資産の一種である販売用不動産については、個別資産と支払利息の関係が密接にひもづけることができることから、この支払利息を原価に含めることが容認される(=できる)。

同監査上の取り扱いの2条において、支払利息の原価算入のための条件が明記されている。

(注意)以下の条件を漏れなく満たしている場合に限り、支払利息を原価算入することができる。

- 所要資金が特別の借入金によって調達されている

- 適用される利率は一般的に妥当なものである

- 原価算入の終期は開発の完了までとする

- 正常な開発期間の支払利子である

- 開発の着手から完了までに相当の長期間を要するもので、かつ、その金額の重要なものである

- 財務諸表に原価算入の処理について具体的に注記する

- 継続性を条件とし、みだりに処理方法を変更しない

法人税法基本通達

第3節 固定資産の取得価額等

第1款 固定資産の取得価額

7-3-1の2 借入金の利子

固定資産を取得するために借り入れた借入金の利子の額は、たとえ当該固定資産の使用開始前の期間に係るものであっても、これを当該固定資産の取得価額に算入しないことができるものとする。(昭55年直法2-8「二十一」により追加)

(注) 借入金の利子の額を建設中の固定資産に係る建設仮勘定に含めたときは、当該利子の額は固定資産の取得価額に算入されたことになる。

7-3-2 割賦購入資産等の取得価額に算入しないことができる利息相当部分

割賦販売契約(延払条件付譲渡契約を含む。)によって購入した固定資産の取得価額には、契約において購入代価と割賦期間分の利息及び売手側の代金回収のための費用等に相当する金額とが明らかに区分されている場合のその利息及び費用相当額を含めないことができる。

第7章 減価償却資産の償却等|法人税法基本通達

日本の税法の立場として、固定資産の取得原価(取得価額)についての規定がある。

通常は取得原価に含めるところ、支払利息については、取得原価に算入しない選択もありということで、こちらは例外的に原価不算入を容認するという見解になる。

第1節 棚卸資産の取得価額

第1款 購入した棚卸資産

5-1-1の2 棚卸資産の取得価額に算入しないことができる費用

次に掲げるような費用の額は、たとえ棚卸資産の取得又は保有に関連して支出するものであっても、その取得価額に算入しないことができる。(昭55年直法2-15「五」、平5年課法2-1「四」、平15年課法2-7により改正)

(1) 不動産取得税の額

第5章 棚卸資産の評価|法人税法基本通達

(2) 地価税の額

(3) 固定資産税及び都市計画税の額

(4) 特別土地保有税の額

(5) 登録免許税その他登記又は登録のために要する費用の額

(6) 借入金の利子の額

日本の税法の立場として、棚卸資産の取得原価(取得価額)についての規定がある。

通常は取得原価に含めるところ、支払利息については、取得原価に算入しない選択もありということで、こちらは例外的に原価不算入を容認するという見解になる。

IAS 第 23 号 借入コスト Borrowing Costs

J-GAAPとは正反対といっても過言ではない姿勢がIFRSに存在する。この規定の要点は次の通り。

- 適格資産の取得または建設に直接起因する借入コストは、資産化しなければならない

- その他のすべての借入コストは費用として認識する必要がある

このシンプルな規定の意味を真に理解するには、「適格資産」「借入コスト」を定義を明らかにする必要がある。

意図した使用または販売が可能となるまでに相当の期間を要する資産

例)製造工場、不動産および橋や鉄道などのインフラ資産

企業の資金の借入れに関連して発生する利息およびその他のコスト

本基準は、生物資産や投資不動産など、公正価値で測定される資産に対して強制適用はされない。また、繰り返し大量に製造される棚卸資産についても適用範囲から除外している。

ただし、企業は、本基準の適用範囲に含まれない種類の資産の借入コストについて資産化することを選択適用できる。

ここから、J-GAAPとは原則と例外が逆転するように見える論点がある。

IFRSでは、投資不動産として将来使用するために建設中または開発中の不動産は、企業が投資不動産を公正価値で測定する会計方針を採っている場合、建設期間中も公正価値で測定しなければならない。

よって、この投資用不動産の取得・建設のための支払利息は、強制的に原価計上(=資産化)されることはないが、経営者の判断で原価計上(=資産化)することができる。

●支払利息の原価性についての取り扱い

| 科目 | 原価計 算基準 | 連続 意見書 | 業種別監査 研究部会 | 法人税法 基本通達 | IFRS /IAS |

|---|---|---|---|---|---|

| 棚卸資産 | 非原価 | 非原価 | – | 原則原価 | ※ |

| 販売用不動産 (投資用) | 非原価 | – | 原価容認 | – | 原価容認 |

| 固定資産 (適格資産) | 非原価 | – | – | – | 強制原価 |

| (自家建設) | 非原価 | 原価容認 | – | 原則原価 | – |

| (割賦販売) | 非原価 | – | – | 原則原価 | – |

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント