原文

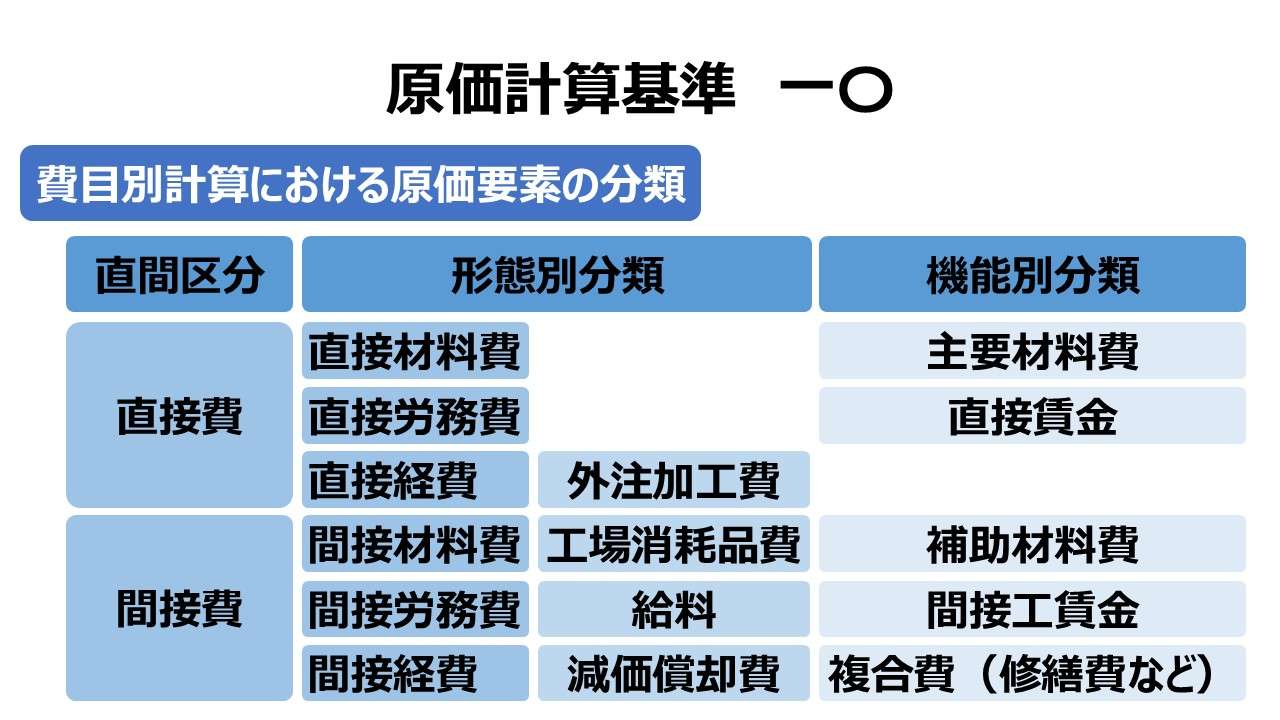

費目別計算においては、原価要素を、原則として、形態別分類を基礎とし、これを直接費と間接費とに大別し、さらに必要に応じ機能別分類を加味して、たとえば次のように分類する。

直接費

直接材料費

主要材料費(原料費)

買入部品費

直接労務費

直接賃金(必要ある場合には作業種類別に細分する。)

直接経費

外注加工費

間接費

間接材料費

補助材料費

工場消耗品費

消耗工具器具備品費

間接労務費

間接作業賃金

間接工賃金

手待賃金

休業賃金

給料

従業員賞与手当

退職給与引当金繰入額

福利費(健康保険料負担金等)

間接経費

福利施設負担額

厚生費

減価償却費

賃借料

保険料

修繕料

電力料

ガス代

水道料

租税公課

旅費交通費

通信費

保管料

たな卸減耗費

雑費

間接経費は、原則として形態別に分類するが、必要に応じ修繕費、運搬費等の複合費を設定することができる。

第二章 実際原価の計算|原価計算基準

解説

製造原価の分類基準の取捨選択

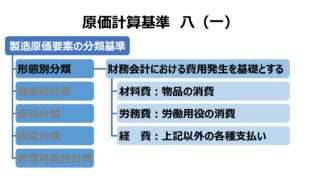

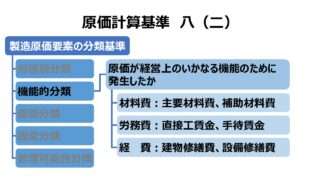

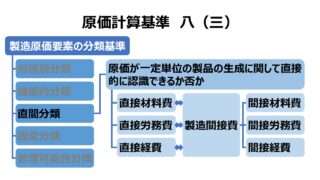

「基準八 製造原価要素の分類基準」では、製造原価の分類基準として、下記5つが挙げられている。

| # | 分類基準 | 例 |

|---|---|---|

| (一) | 形態別分類 | 材料費、労務費、経費 |

| (二) | 機能別分類 | 主要材料費、作業種別直接賃金、建物修繕費 |

| (三) | 製品との関連における分類 | 直接費、間接費 |

| (四) | 操業度との関連における分類 | 変動費、固定費 |

| (五) | 原価の管理可能性に基づく分類 | 管理可能費、管理不能費 |

この内、製造原価を求める3ステップの最初の計算手続きである費目別計算では、(一)形態別分類、(二)機能別分類、(三)製品との関連における分類 を組み合わせて用いることとし、(四)操業度との関連における分類 と、(五)原価の管理可能性に基づく分類 は採用しない。

なぜなら、原価計算基準における製造原価は、❶全部原価計算を想定している、❷財務諸表作成目的のために使用される、ことを前提にしているからである。

そのため、(四)操業度との関連における分類 を採用すると、固定費に含まれる棚卸計算該当部分(固定費調整されるべき金額)が全部原価の枠外となるし、(五)原価の管理可能性に基づく分類 は、財務諸表作成目的に資する追加的情報を与えてはくれないから、基準が想定する主たる製造原価情報の使用目的から不適切・不要なものとなる。

(三)製品との関連における分類を直間区分とし、「基準一〇」に列挙された原価要素を分類基準と対照的に再構成した。

| (三)直間区分 | (一)形態別分類 | (二)機能別分類 | |

直接費 | 直接材料費 | 原料費 | 主要材料費 |

| 買入部品費 | ー | ||

| 直接労務費 | 直接賃金 (必要な場合、作業種類別に細分) | ||

| 直接経費 | 外注加工費 | ー | |

間接費 | 間接材料費 | 原料費 | 補助材料費 |

| 工場消耗品費 | ー | ||

| 消耗工具器具備品費 | |||

| 間接労務費 | 賃金 | 間接作業賃金 | |

| 間接工賃金 | |||

| 手待賃金 | |||

| 休業賃金 | |||

| 給料 | ー | ||

| 従業員賞与手当 | |||

| 退職給与引当金繰入額 | |||

| 福利費(健康保険料負担金等) | |||

| 間接経費 | 福利施設負担額 | 複合費(認容) 例)修繕費、運搬費 等 | |

| 厚生費 | |||

| 減価償却費 | |||

| 賃借料 | |||

| 保険料 | |||

| 修繕料 | |||

| 電力料 | |||

| ガス代 | |||

| 水道料 | |||

| 租税公課 | |||

| 旅費交通費 | |||

| 通信費 | |||

| 保管料 | |||

| たな卸減耗損 | |||

| 雑費 | |||

間接経費の例示は全て、形態別分類によるものである。複合費は機能別分類の一種であると解せる。

ポイント

複合費

「基準一〇」の末文に、「間接経費は、原則として形態別に分類するが、必要に応じ修繕費、運搬費等の複合費を設定することができる。」とある。この文章の主語は「間接経費」で、例示されている複合費は「修繕費」「運搬費」だけなので、複合費が設定できる範囲は間接経費に限定される、と解釈するのが逐語的な理解となる。

但し、通説では、この複合費(複合経費)は、諸元として、材料費や労務費も含むものと考えるのが一般的である。

例えば、修繕費の場合、修繕のために消費した材料費は修繕材料費となり、修繕工の賃金は修繕労務費となり、外部者に委託した(外注)支払修繕料のすべてを含めて修繕費として考えるということだ。「基準八(二)」にも修繕材料費が機能費の一例として挙げられている。

ここから、2つの定義づけが成り立つ。

- 複合費は、経費だけでなく、材料費と労務費からも該当金額を集計したものである

- 複合費は機能費のひとつとされる

このように、原価計算基準では、複合費の設定があくまで例外的に認められているに過ぎない。なぜなら、複合費は部門費の代用の役目を果たすものとされているからである。

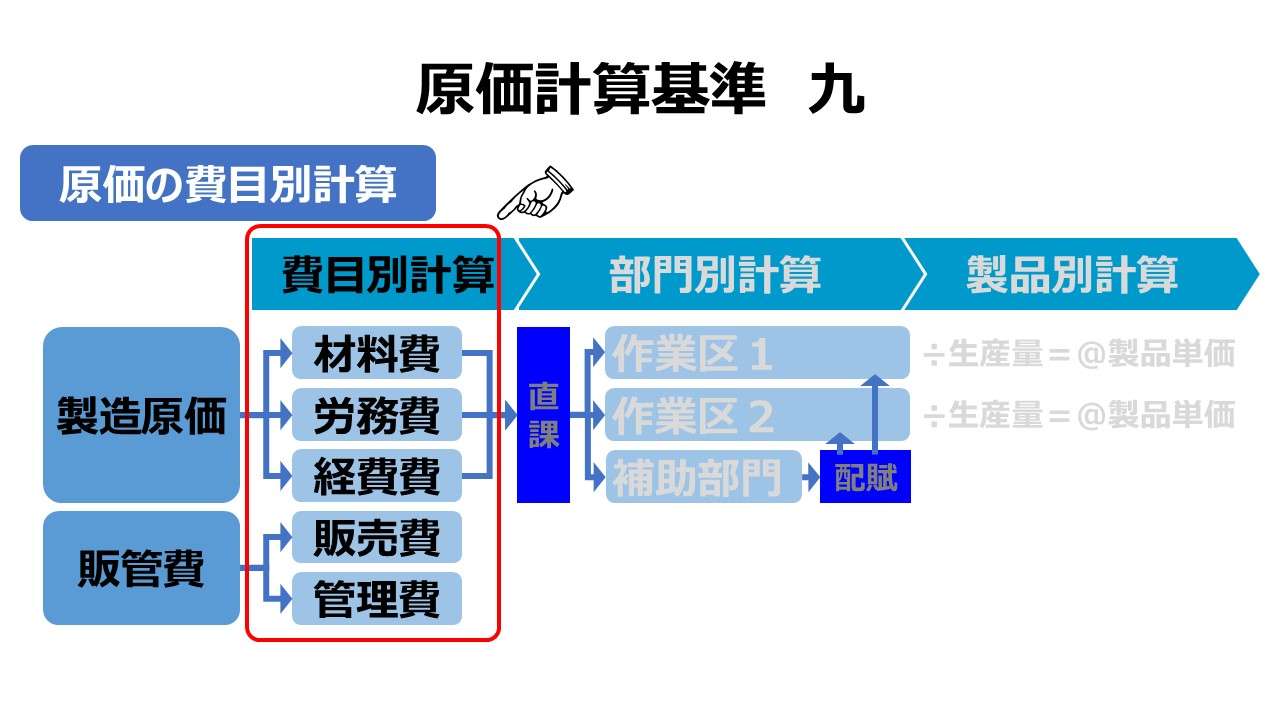

製造原価の計算プロセスは、「基準九」にある通り、❶費目別計算⇒❷部門別計算⇒❸製品別計算の3ステップを刻まなければならない。経営資源が豊富な大企業は、この設定に従って重厚な形で原価計算プロセスを実行可能かもしれない。

しかし、経営資源が限られている中小企業では、原則通りの製造原価の計算プロセスがコスト面から立ち行かない可能性がある。そうした事態に備えて、第2ステップに位置する「❷部門別計算」の代用手段として、複合費を「❶費目別計算」の中で集計してしまって計算コストの軽減を図ろうとしたのである。あくまでコスト削減と適切な原価計算要員不足に配慮した例外規定こそがこの「複合費」ということだ。

下記に修繕費を例に図示した。

| 形態別分類 | 複合費 | 補助部門費 |

|---|---|---|

| 修繕材料費 | 修繕費 | 修繕部費 |

| 修繕労務費 | ||

| 修繕経費 |

もちろん、理論的には、複合費を設定せずに部門別計算プロセスを回す方が適切だし、より正確な製品別原価が求められるのは言うまでもない。

【補足論点】複合費の二重計算に注意!

コストメリットに長じている複合費にも死角が無いわけではない。複合費を設定した場合、その内訳項目の各金額を、それぞれの費目から部門別に配賦する際に、二重計算(二重配賦)しないように留意しなければならない点だ。

引き続き、修繕費を例にとる。費目別計算プロセスの中で、材料費 100、労務費 200、経費 300 が発生したとする。これらが、次工程の部門別計算プロセスにおいて、直接作業部門と補助部門たる修繕部門それぞれに、以下のように振り分けられたとする。製造原価計算の原則的な動きだから数字の動きは至ってシンプルだ。

| 費目 | 直接作業部門 | 修繕部門 | 全社合計 |

|---|---|---|---|

| 材料費 | 80 | 20 | 100 |

| 労務費 | 110 | 90 | 200 |

| 経費 | 160 | 140 | 300 |

| 計 | 340 | 260 | 600 |

このとき、部門別計算プロセスをする手間を惜しむため、修繕費という複合費を用いることを決断したとする。この場合、あくまで費目別計算プロセスの閉じた世界の中で、材料費・労務費・経費から修繕費という勘定振替(費目振替)が起こるだけだ。

| 費目 | 発生元 | 振替 | 全社合計 |

|---|---|---|---|

| 材料費 | 100 | ▲20 | 80 |

| 労務費 | 200 | ▲90 | 110 |

| 経費 | 300 | ▲140 | 160 |

| 修繕費 | – | +250 | 250 |

| 計 | 600 | 0 | 600 |

ここから、原則通り❷部門別計算プロセスに移行する場合、直接作業部門へは、振替処理後に残った材料費 80、労務費 110、経費 160 を直接作業部門へ、(意味があるかはわからないが)修繕費 250 を修繕部門へ振り分ければ、全社合計は正しいままだ。

| 費目 | 直接作業部門 | 修繕部門 | 全社合計 |

|---|---|---|---|

| 材料費 | 80 | – | 80 |

| 労務費 | 110 | – | 110 |

| 経費 | 160 | – | 160 |

| 修繕費 | – | 250 | 250 |

| 計 | 350 | 250 | 600 |

しかし、修繕費 250 を別途取り置きしていることを忘れて、もう一度、修繕部門への振り分けを行うと、修繕費と修繕部門への振り分け額の2倍になって全社計算が合わなくなる。

| 費目 | 直接作業部門 | 修繕部門 | 全社合計 |

|---|---|---|---|

| 材料費 | 80 | 20 | 100 |

| 労務費 | 110 | 90 | 200 |

| 経費 | 160 | 140 | 300 |

| 修繕費 | – | 250 | 250 |

| 計 | 350 | 500 | 850 |

読者の方の中には、こんな初歩的な間違いが本当に起こるのか不思議でならない向きもあろう。しかし、現実とは得てしてあり得ないことが起こりがちだ。

補助部門費の集計を省くために、補助部門費相当の複合費への勘定振替を❶費目別計算プロセスの中で実施して、補助部門への振り分けを排除したとしても、直接作業部門が複数社内に存在した場合、❷部門別計算プロセスそのものをすべて省略することはできない。であれば、システム(ここではITシステムの意)を組む際に、直接作業部門への部門振り分け金額を、各費目から発生ベースのデータ(材料費 100・労務費 200・経費 300)を取り出して処理してしまう可能性がある。

また、補助部門の内、部門規模や作業量から大した金額にならない修繕費のみを複合費として費目計算内で完結処理するが、動力部門や運搬部門は規模が大きいため、これらは正規の❷部門別計算の対象とするという補助部門間の取り扱いの差をつけているケースも考えられる。

さらに、直接作業部門と補助部門への振り分けを発生元部門の総額を作業工数按分で、60%:40%の比で振り分ける社内ルールを設定していたケースにおいて、そもそもの60%:40%で按分する対象金額に、複合費として別途取り分けるべき金額が含まれたまま按分処理される可能性まである。

それゆえ、「基準一〇」 が容認してくれている複合費の設定は、管理会計上の要請からその金額が知りたい特殊な場合を除き、❶複数の直接作業部門への部門振替は不要(全社で単一の直接作業部門しかない)、❷その他の補助部門への振り替えの必要はない(すべての補助部門相当の金額の把握は、複合費のみで勘定振替が完結している)、といった条件が揃っている場合にのみ行うのが安全である。

そもそも、経営資源に乏しい中小企業向けに誂えられた例外規定なのだから、複合費と部門別計算(中でも補助部門からの配賦計算)を併用することは、この例外規定を設けた目的に外れるのである。

費目の意義

歴史的に、前身である「製造工業原価計算要綱」では、「要素別原価計算」の規定が存在した。「原価計算基準」では、それを排して「費目別計算」として規定した。

要綱がいう要素別原価計算では、あらかじめ、任意の基準に基づいて原価要素を分類測定してしまうことを意図していた。要綱の方から原価要素の定義とその分類と金額評価を決めに行く態度である。一方で基準では、原価要素別に集計されている金額をそのまま受け入れ、特定の分類基準(直間区分-形態別分類-機能別分類)を用いて、その金額を費目別に分類測定するだけだという立場を採る。

卵が先か鶏が先か、一概に比較評価は難しいかもしれないが、あるべき事象をそのまま受け入れて、自分の中の基準で整理・区別したものが費目であり原価要素となる、というのが原価計算基準の立ち位置なのである。その理念性の高さ故、昭和37年の設定から改正もされずに適用され続けているのだと理解している。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

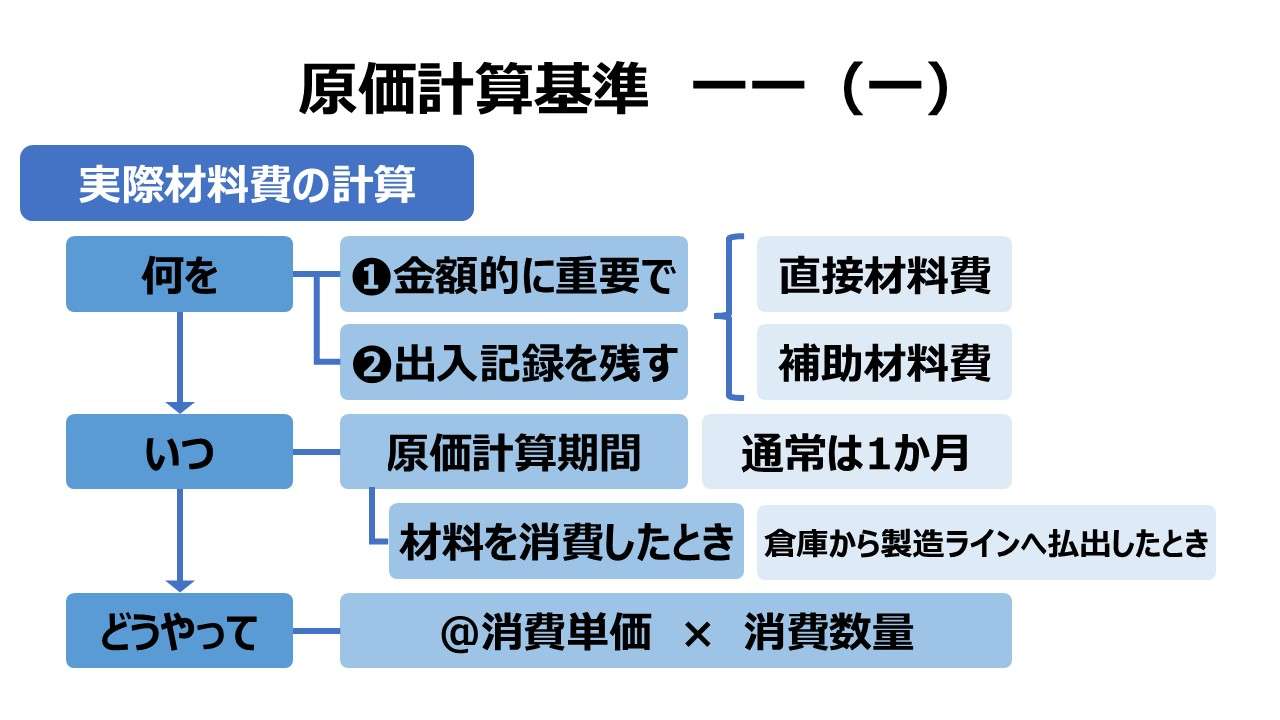

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント