計算手法

損益分岐点売上高(Breakeven Revenue)は、固定費発生額を貢献利益率で割り算することで求めることができる。

ただし、いきなり固定費を貢献利益率(売上高貢献利益率)で割った商がどうして損益分岐点売上高になるのか理解しにくいところがあるため、営業利益の計算式からこの公式を導くことにする。

営業利益の計算式

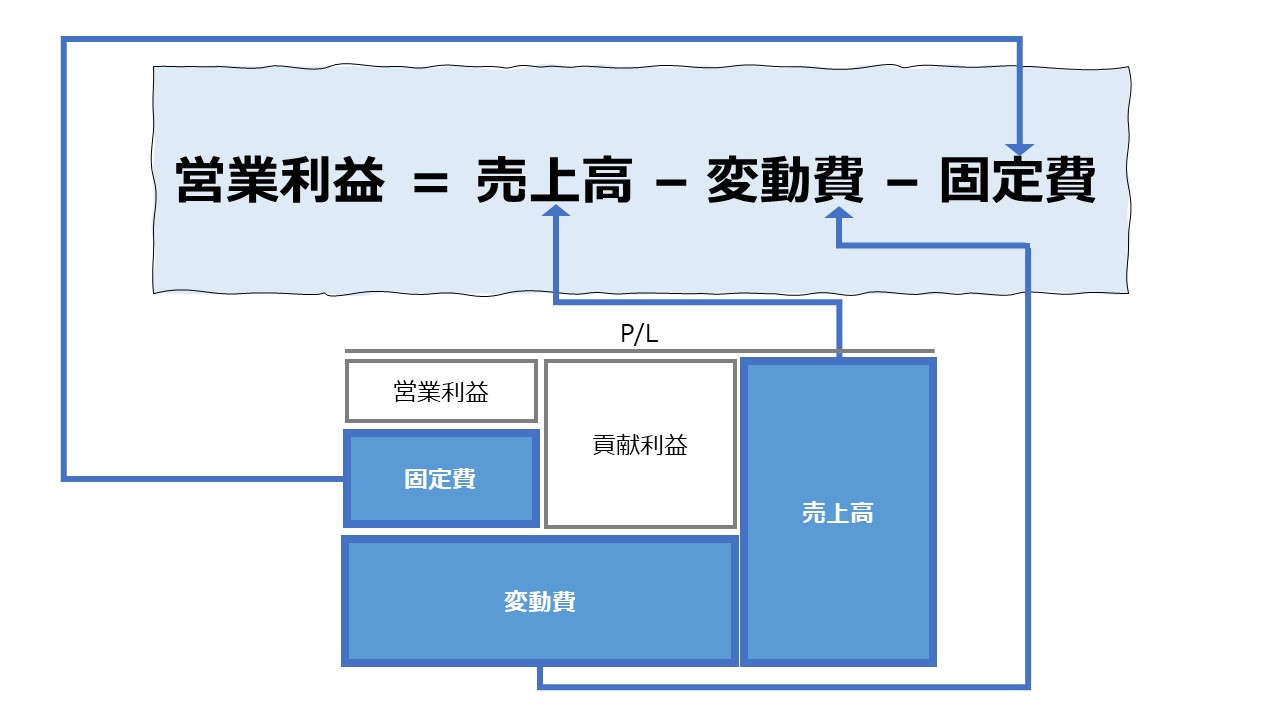

売上高 - 変動費 - 固定費 = 営業利益

ここで、変数を減らして式をシンプルにするために、変動費が常に売上高の一定割合(変動費は売上高と比例の関係)である点に着目して、変動費を売上高で表すことにする。

変動費 = 変動費率(%) × 売上高

これを、営業利益の計算式に当てはめて、売上高で整理すると、

売上高 - 変動費率(%) × 売上高 - 固定費 = 営業利益

(1 – 変動費率)× 売上高 - 固定費 = 営業利益

このとき、(1 – 変動費率)は、貢献利益率でもあることから、

貢献利益率 × 売上高 - 固定費 = 営業利益

となる。

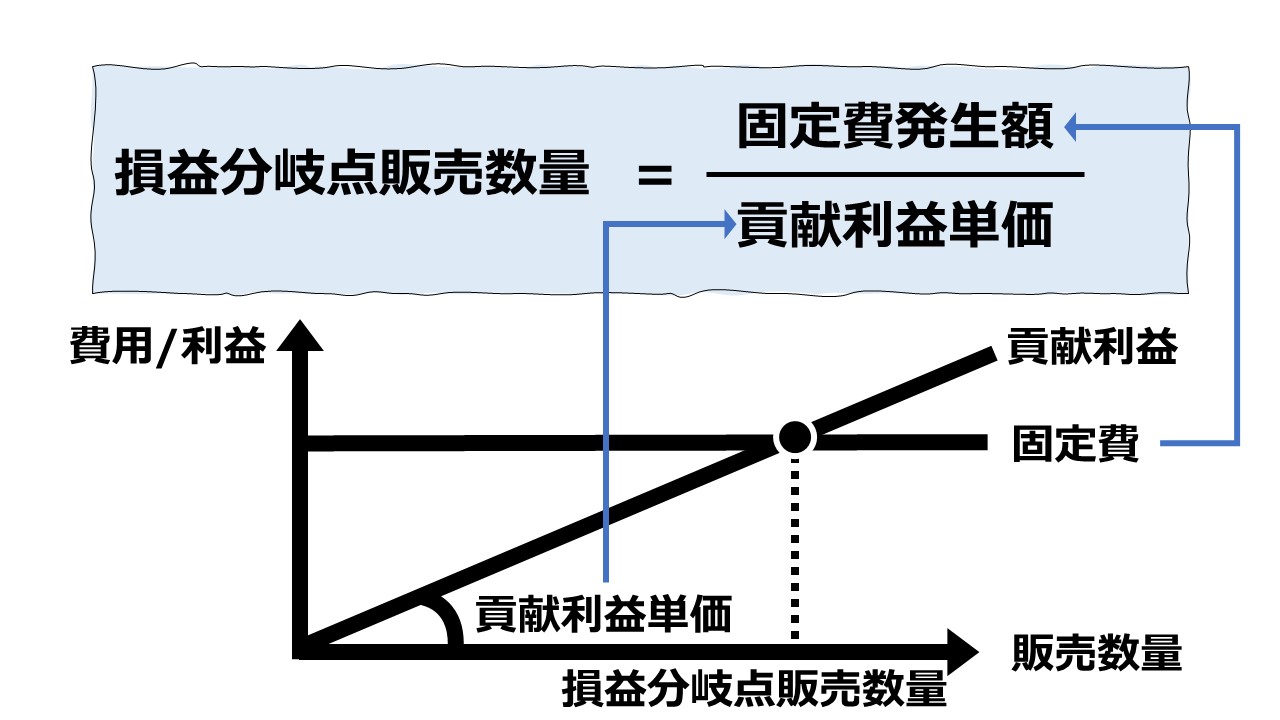

損益分岐点売上高とは、営業利益がゼロとなる売上高のことを示すので、この上式の営業利益にゼロを代入し、式を売上高で整理すると、

貢献利益率 × 売上高 - 固定費 = 0

貢献利益率 × 売上高 = 固定費

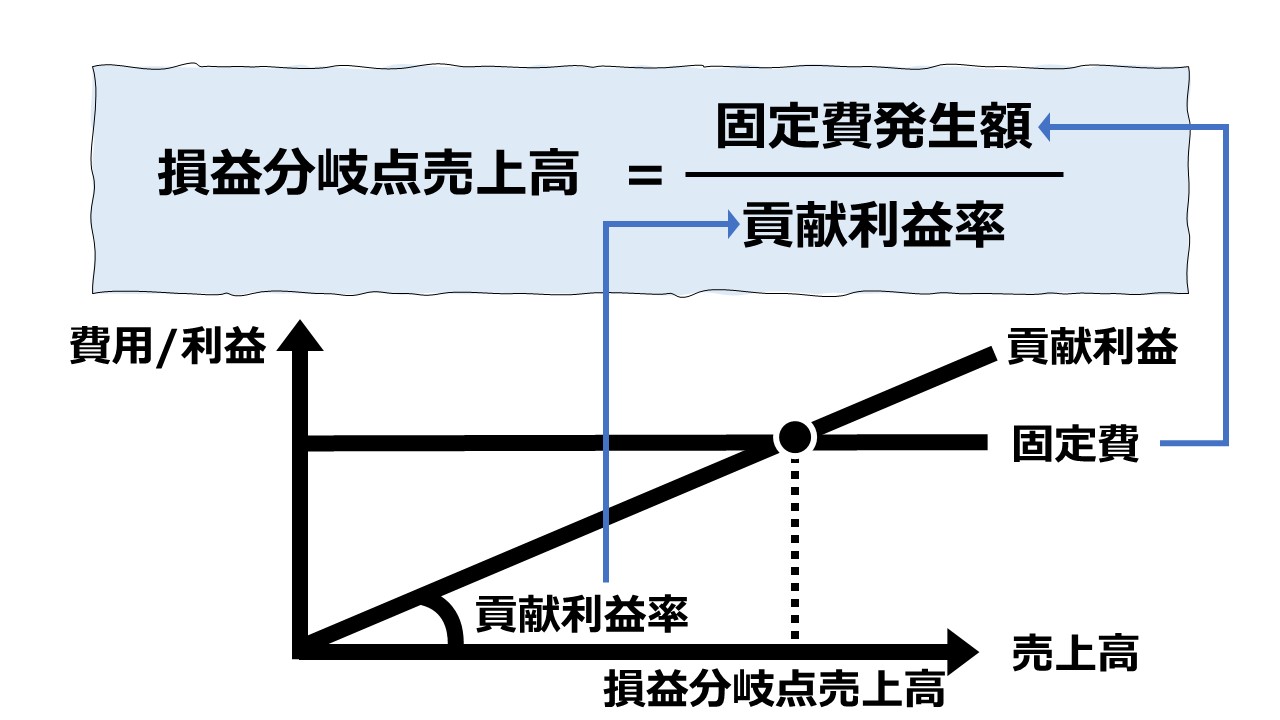

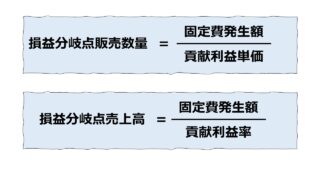

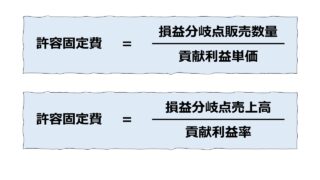

\( \displaystyle \bf 売上高= \frac{固定費}{貢献利益率}\)

営業利益がゼロになる売上高を特に、損益分岐点売上高 と呼ぶことから、上式の売上高をこの語に置き換えると、

\( \displaystyle \bf 損益分岐点売上高= \frac{固定費}{貢献利益率}\)

となる。

単価情報を用いた貢献利益率の計算

上記では、貢献利益率を求める際に、変動費比率(%)を用いたが、比率の代わりに、販売単価・変動費単価といった単価情報からでも貢献利益率を求めることができる。

\( \displaystyle \bf 貢献利益率= \frac{(販売単価-変動費単価)\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,}{\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,販売単価\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,\,}\)

このことから、

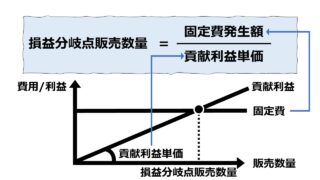

①貢献利益率

②固定費発生額

の2つの変数が分かると、その割り算で損益分岐点売上高が求まることが分かる。

- 貢献利益率(売上高)貢献利益率を求める

第1法: (1 – 変動費比率) から求める

第2法: 販売単価と変動費単価の割り算から求める - 固定費情報固定費発生額の情報を入手する

・原価標準、見込の策定、実績の把握等により、固定費発生額の情報を入手する

- 損益分岐点損益分岐点売上高を求める

・固定費を貢献利益率で割り算する

シミュレーション

Excelテンプレート形式で貢献利益の計算方法を示す。

入力欄の青字になっている「販売単価」「変動費単価」「数量」「固定費発生額」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

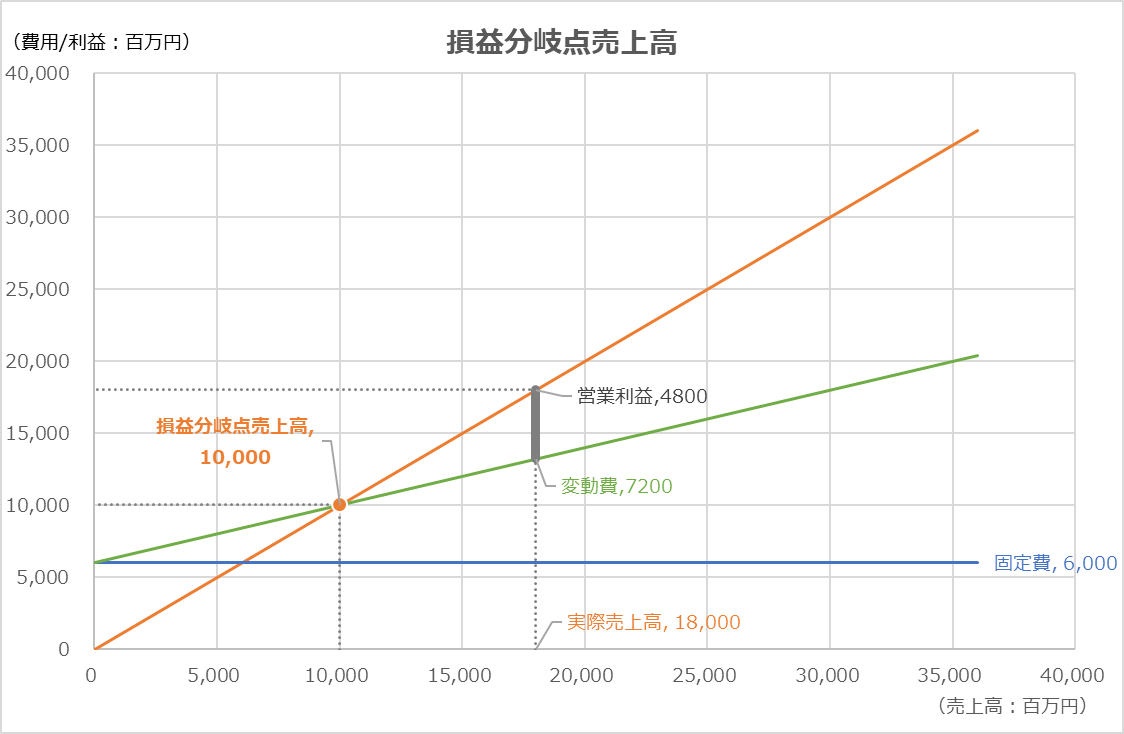

このシミュレーションからわかることは、

①売上高、変動費、貢献利益、固定費、営業利益の金額とその構成比

②損益分岐点売上高

の2つである。

なお、固定費が貢献利益を上回り、営業利益がマイナスになった場合でもグラフ表示が可能になっている。

ただし、貢献利益がマイナスになった場合はグラフは崩れて見えてしまう。

(貢献利益がマイナスの場合、売れば売るほど赤字が膨らむことを意味するため、グラフの適正表示を斟酌する前に、そもそも貢献利益がマイナスになることの回避策を考える方が優先すると考える)

計算目的と使い方

予算編成や経営計画(販売計画・生産計画)、製商品販売許可の稟議の際に、目標(予算)売上高と変動費・固定費から想定される実際の営業利益を導くことができる。

また、実際の売上高が損益分岐点売上高の左に出て営業損失になっているか、右に出て営業利益をきちんと稼いでいるかを知ることができる。

この営業利益計算方式は、全部原価計算方式ではなく、直接原価計算方式による貢献利益をベースにした利益計画の立案とレビューを行うのに適している。

なぜなら、現場は、いくら販売できるのかと、いくらの固定費を使ってしまったかを、常に比較衡量しながら、損益分岐点売上高と目標売上高(または実際売上高)の相対的位置を見比べてつつ、利益目標の達成度合いの推移を見ながら、販売数量と固定費の執行を調整することができるからである。

解説

損益分岐点売上高から乖離した時にできること

上記のExcelテンプレートで、入力できる変数は、すべて損益分岐点売上高をコントロールできる変数である。

①販売単価

②変動費単価

③販売数量

④固定費発生額

上記の営業利益P/Lグラフは、4つの変数の調整結果をP/L形式で確認することができる。

上記の損益分岐点売上高グラフは、損益分岐点売上高との相対的位置を把握しながら、4つの変数を調整することができる。

そのため、期中の損益管理には、動的に操作可能な損益分岐点売上高グラフの有用性が高い。

現在時点の実際売上高が、損益分岐点売上高より左に位置するときには、営業赤字になっている。

これを営業黒字に持っていくためには、主に2つのアプローチがある。

- 実際売上高を損益分岐点売上高の右に出るようにする

- 損益分岐点売上高を下げる(損益分岐点売上高を実際売上高の左に出るようにする)

ここでは、簡略化のため、損益分岐点売上高 を BEP と表し、管理可能な変数とアプローチの組み合わせから、ポリシーミックスを整理すると、

| BEPを 下げる | 実際売上高を BEPの右に出す | |

|---|---|---|

| ①販売単価 | ↑ | |

| ②変動費単価 | ↓ | |

| ③販売数量 | ↑ | |

| ④固定費発生額 | ↓ |

つまり、BEPを下げるためにはコストダウン、BEPを上回る実際売上高を達成するには増収が必要になる。

意外に損益分岐点売上高の計算方法の解説はよく目につくが、それをどうやって目標利益の達成のために使いこなすかの解説は不足がちのような気がする。

決算説明会や巷でよく聞く、構造改革による「コストダウン」や、海外市場開拓による「増収」の達成等は、損益分岐点売上高グラフの構造が頭に入っていると、それらの施策が利益目標達成にどのような経路で働きかけていることになるのか、より会社施策の理解が深まるものと考える。

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント