計算手法

損益分岐点売上高の計算式においては、利益=0と置くからこそ損益分岐点売上高を求めることができる。

利益ゼロの代わりに、目標利益を置けば、その目標利益を達成するために必要な最低売上高は、損益分岐点売上高を求める公式をそのまま応用することで求めることができる。

目標利益の計算式

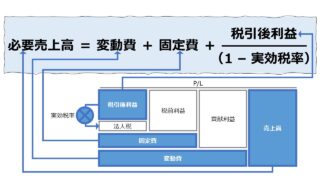

売上高 - 変動費 - 固定費 = 利益

売上高から変動費と固定費というコスト(費用)を差し引くことで利益を計算することが一般的である。

損益分岐点売上高は、この利益計算式において、利益にゼロを置くことで求められたが、今回は利益には、利益達成目標としてある水準の税前利益が設定されているものとする。

この式を(目標)利益で解いてみると、

売上高 - 変動費 - 固定費 = 目標利益

目標利益 = 売上高 ー 変動費 ー 固定費

一番上の利益方程式を、今度は売上高で解いてみると、

売上高 - 変動費 - 固定費 = 目標利益

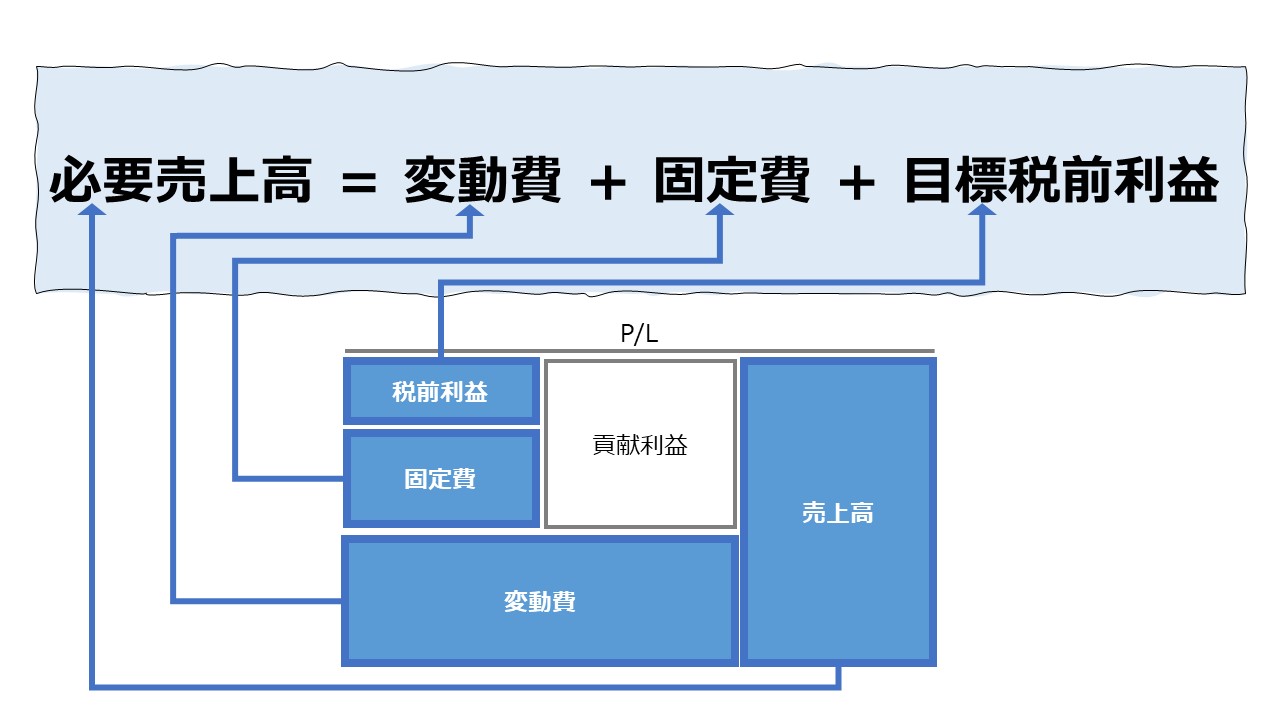

売上高 = 変動費 + 固定費 + 目標利益

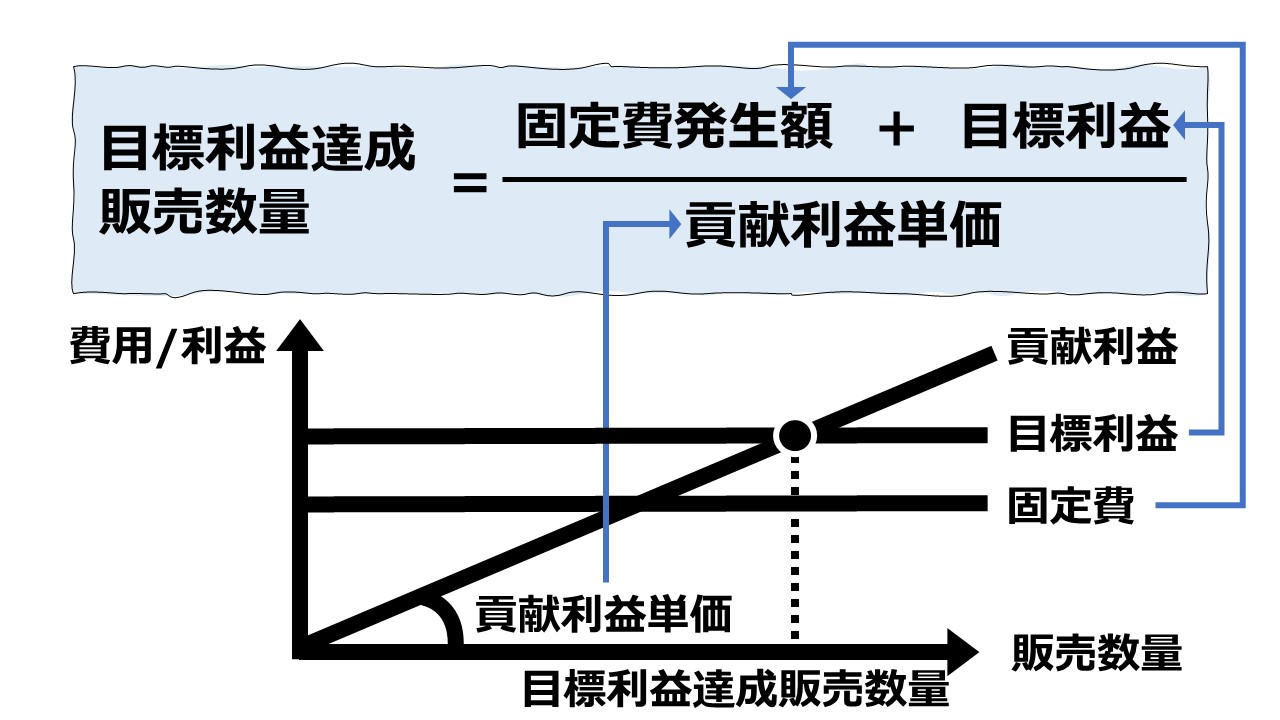

目標利益を達成するための必要売上高の計算手順

前章における目標利益の計算式から、以下のシミュレーションプロセスが考えられる。

- 目標利益の

設定金額で目標利益を設定する・売上高利益率、原価値入率の設定が先にある場合も仮計算で目標金額に変換しておく

- コストの試算目標利益をあげるターゲットビジネスにかかるコストを試算する

・変動費:当該ビジネスの活動量に比例して発生するコスト

・固定費:当該ビジネスオペレーションの維持・運用の全体にかかるコスト - 目標売上高の計算目標利益達成に必要な最低限度の売上高を計算する

・損益分岐点の公式を使って必要売上高で解く

シミュレーション

Excelテンプレート形式で目標利益(税前利益)の計算方法を示す。

入力欄の青字になっている「変動費」「固定費」「目標税前利益」に任意の数字を入力すると、必要売上高が求められる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

計算目的と使い方

期中の着地点損益管理

1年や四半期の期間において、期中の損益管理を月次や日次で実施している場合、既経過の発生済み売上高・費用から、期初の計画・予算におけるその期の目標利益を達成するために、必要な売上高が計画・予算売上高とどれくらい乖離しているかを把握したい状況になることが多い。

そこで、計画・予算上の目標利益と、既経過の実績から最新の費用の発生状況を見込値として入手し、このままのトレンドで期末を迎えると、期初に立てていた目標利益のターゲットがどれくらいの確率で達成できそうかを計測する必要がある。

そのために、目標利益と最新実績により更新された費用見込値とで、最低限必要な売上高を推計することは、期末までに対応策を協議するうえで有用な情報が得られるはずである。

予算編成や中期事業計画の立案

将来期間の事業計画や財務計画の立案にあたって、まず達成したい目標利益が存在したとする。

もちろん、シミュレーションを複数回繰り返すことで試行錯誤的に実現可能性の高い目標利益額に近づけるように、計画作業中に立案作業担当者は努力する。

獲得したい目標利益から逆残して、現在のコスト発生の水準に対する試算方法は、ビジネス環境(オペレーションと市場における需給)を分析することによって得られているとする。

目標利益を達成するために、市場環境から費用関数が与件として与えられたならば、最後に残る必要売上高が自然と求められる。

もちろん、目標利益に対して、必要最小限度の売上高が、これまでのトレンドから大きく乖離し、かつその乖離を埋めることができる可能性がイノベーションやM&Aなどの大きな変動要因によっても見込みがないなら、

❶目標利益の下げを検討する

❷費用関数の見直しをする

という打ち手を考える必要がある。

解説

目標利益は固定費の一種?

ここで取り扱っている目標利益は、税引前利益ベースのものを想定している。税引前利益ということは、すでに固定費が差し引かれた後の利益を意味している。

そのため、この利益概念は、貢献利益とは違って、売上高の増減や販売数量の増減とは比例的な関係があるとはいいがたい。

つまり、貢献利益のように、販売数量に対して貢献利益単価、売上高に対して貢献利益率という計量単位で表現できず、いつでも「金額」表示のままとなる。

そのことは、等しく、固定費にも当てはまる性質でもある。

固定費も、固定費単価や固定費比率で表すことは、各種損益計算が終了した結果、最後の最後に算出することができても、その計数自体が、事前・事中のコスト・コントロールの手段として用いることは不可能である。

よって、目標利益を固定費の一種としてその金額を固定費に含めて、利益方程式に当てはめると、算出される必要売上高は、損益分岐点売上高といっても差し支えないことになる。

言葉での理解は難しいかもしれないので、下記に簡単な数例で概略を解説しておく。

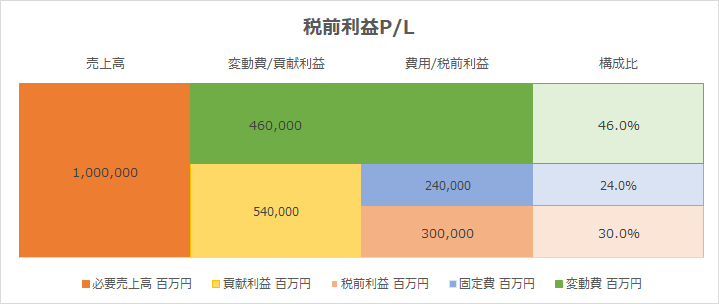

●目標利益の場合(=必要売上高の場合)

売上高 - 変動費 - 固定費 = 目標利益

1,000 – 600 – 300 = 100

目標利益:100を達成するために、最低限必要な売上高は、1,000

●損益分岐点売上高の場合

売上高 ー 変動費 ー 固定費 = 目標利益

損益分岐点売上高 ー 変動費 ー (固定費 + 目標利益)= 0

1,000 – 600 – (300 + 100) = 0

つまり、固定費が仮に400だった場合の、損益分岐点売上高:1,000と、固定費が300で目標利益が100だったときの必要売上高:1,000とは同じになる。

もちろん、あくまでシミュレーションの形態として、目標利益をあえて、利益単価や売上高比率で扱う場合にはこの限りにあらず、ということは言うまでもない。ただ、その方法がコストコントロールや利益管理に本当に適切かは脇に置いておくが。

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント