計算式

EBITDAマージンは、売上高のうちEBITDAをどれくらいの比率で稼ぐことができたのかを表す指標である。

「純売上高」の意味は、売上値引、売上戻し(返品)、売上割戻を除いた金額である。

この指標の単位は「%」で、100を掛けて百分率で表す。

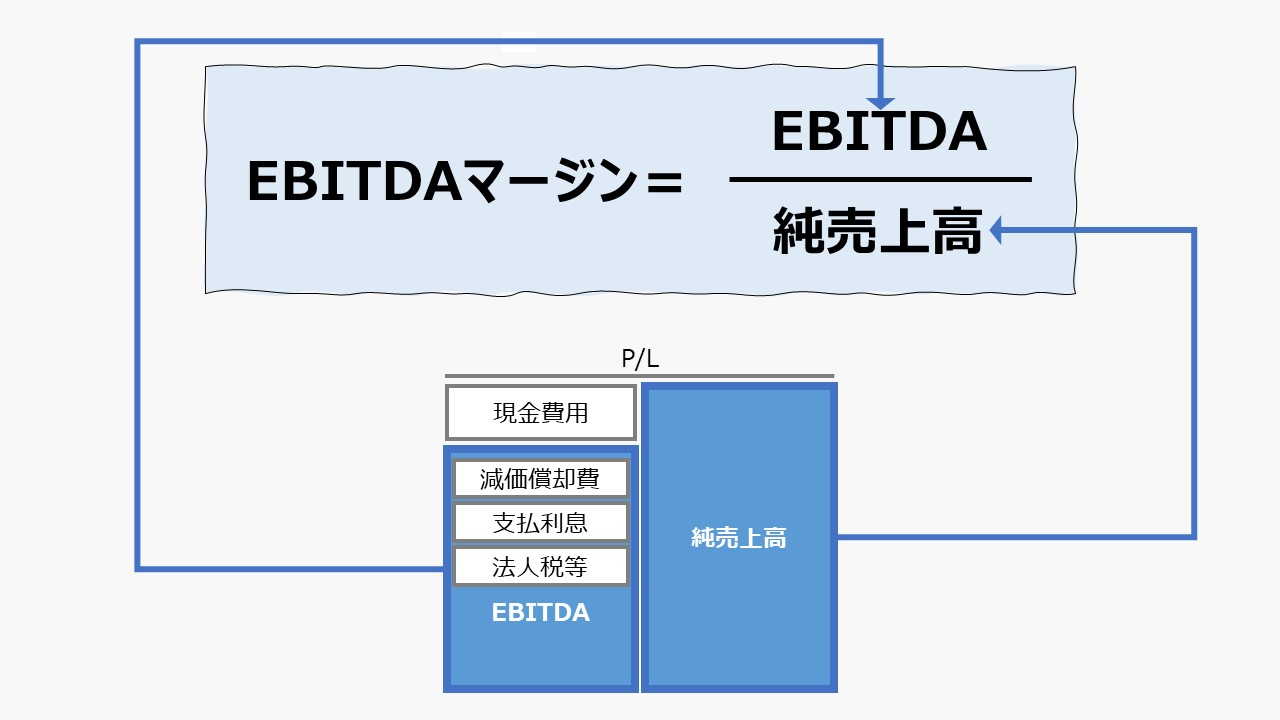

\( \displaystyle \bf EBITDAマージン= \frac{EBITDA}{純売上高} \times 100\%\)

EBITDAが短期的なキャッシュベースの利益概念と考えらえていることから、本業とするビジネスからキャッシュベース利益をどれくらいの効率の良さで生み出すことができるのか、企業全体のキャッシュを生み出す力を意味する。

- EBITDA:利息支払前・税引前・償却前利益

- 純売上高:総売上高-(売上値引・売上戻し・売上割戻)

定義と意味

EBITDAマージンは、「収益性分析」「Profitability Ratio」の代表的な指標のひとつである。

EBITDAマージンを理解する前に、EBITDAの内容を確認する。

EBITDA(イービットディーエー)とは

EBITDAは、EBITに有形固定資産の減価償却費と無形固定資産の償却費を足し戻したものである。

EBITまたはEBITDAは、従来、異なる経済環境にある企業の収益性を比較するために使用されてきた。

税引前利益を比較に用いるのは、法人税率が異なる企業間の収益性を、法人税負担前の利益で事業収益性を比較するためである。

利払前の利益を比較に用いるのは、資金調達の方法で資本コストが変わるのを防ぐためといわれている。

他人資本、例えば社債や銀行借入で資金調達した場合、支払利息は当期純利益を計算する前に控除されるが、同額を自己資本で調達した場合、例えば現金配当などは、当期純利益の計算の後に加味される。

そのため、ビジネス実態が全く同じでも、資本調達方法が変わるだけで本業自体の採算評価が変わってしまうことを防ぐために、支払利息の負担分を無視する必要があると考えた。

そのうえ、支払利息は課税所得を減らす効果があるため、十分に利益が上がっている状態では、他人資本で資金用達したほうが、支払利息による節税効果が当期純利益を増やすことも、本業の収益性の評価を歪めるものと考えられている。

償却前利益を用いるのは、減価償却費(Depreciation)、償却費(Amortization)が、会計基準・税法基準によって異なる計算方法を制度化しているうえ、複数ある選択肢から経営陣の裁量下で選べる自由度が存在するからである。

経営者が自身の業績評価に有利な償却方法を選択適用することで、企業の収益性を表すはずの会計的利益を操作できる余地を残さないようにすることを目的としている。

こうした理由から、利払前、課税前、償却前の利益を用いて企業の収益性を測定する方法は、会計基準が異なる国・地域に立地するグローバル企業を一つの基準から横並びで収益性分析を行いたいM&A実務者の中では、重宝されてきた手法であった。

企業価値評価とEBITDAの関係

M&Aの実務では、企業価値評価の作業をする必要がある。数多ある企業価値方法の中に、企業が将来稼ぎ出すキャッシュフローを現在価値に割り引いて適切な企業価値を求めようとする手法がある。

まだキャッシュフロー計算書(C/S)が正式な財務諸表として開示されていない時代は、アナリストが自分の手でキャッシュフロー計算、しかも将来キャッシュフローを予測することはかなりの工数を擁した(Excelもキャッシュフロー計算書もないところで、全くの手作業で行う大変さを想像してほしい)。

そこで、既に開示されていた損益計算書(P/L)に着目し、期間損益からキャッシュ・イン・フロー、キャッシュ・アウト・フローにつながる項目とそうでない項目をそれぞれ選り分けて、キャッシュベースの利益を導き出し、これを現在価値に割り引く手法が生まれた。

現に、現在のキャッシュフロー計算書(C/S)における営業活動によるキャッシュフローを間接法で求める手法は、こうした歴史的な手法を踏襲している。

したがって、現在ではキャッシュフロー計算書に基づいて、企業の将来キャッシュフローを予測するのが王道だが、簡便法として、EBITDAを用いて営業キャッシュフローの代用品とするケースがまだ多い。

そうした慣習と共に、投資家の間でも、難解なキャッシュフロー計算書を読み解くよりは、まだ理解しやすいP/Lから導かれているEBITDAを用いる簡便法を好む傾向があり、企業によるIRの現場でも、積極的にプロフォーマ指標(GAAPに従わずに企業の自主裁量で作成する指標)の代表例としてEBITDAを決算発表資料などで重宝しているケースが多々ある。

会計発生高(アクルーアル)との関係

上場企業による粉飾決算・不適切会計の事例が増加しつつあった頃と前後して、次第に、会計発生高(アクルーアル、Accrual)という指標に注目が集まるようになった。

まだ一般公式化されていないため、諸説あるが、下式のように求められる。

会計発生高 = 当期純利益 - 営業キャッシュフロー

IFRSへのコンバージェンスの影響から、収益認識基準の大幅な見直しがあったが、基本的な考え方として、発生主義(実現主義)に基づく期間損益計算の構造の中で当期純利益は計算される。

実際のキャッシュ・イン・フローを伴わない収益を過大に計上することで利益を大きく見せる粉飾行為が増えたことにより、アナリストから、利益の質を問うために、公表された利益がどれだけキャッシュの裏付けがあるものなのか、営業キャッシュフローの多寡と比較する手法が用いられるようになった。

さらに、アクルーアルの追求は、利益だけに留まらず、売上高自体にも疑いの目をもって売上高の質を問い始めた。それが、

(営業)キャッシュフローマージン = 営業CF ÷ 売上高 × 100%

である。

この文脈の中で、EBITDAマージンは、キャッシュフローマージンと同様、会計発生高(アクルーアル)を検証するための指標として、M&Aでの企業価値評価やファンダメンタルズ分析を重視する投資家による投資意思決定に頻繁に参照されるようになった。

ただし、期間損益計算の構造の元で、売上高と対応している利益概念は営業利益まであり、EBITDAや営業CFを売上高と比べて比率を出すのは、あくまで、営業利益の質をキャッシュ視点で精査する使い方であると割り切ったほうが良いかもしれない。

解釈と使用法

EBITDAマージンは、本業のビジネスがどれくらいのキャッシュの裏付けのある利益を稼ぎ出すのかの効率を見るために用いられる。

売上高営業利益率・売上高純利益率との違いは、会計基準と会計政策の異動を問わず、グローバル企業の横並びでの評価がしやすいことと、キャッシュの裏付けがある利益をどれくらい稼いでいるかが分かりやすいことである(とされている)。

EBITDAは、減価償却費・償却費(引当金繰入額)を足し戻しているため、短期的なキャッシュを稼ぐ力を素直に表している。ここでいう短期的とは、数年先、償却期間到来までを意味する。

しかし、そのことは、同時に、減価償却費の発生原因となっている長期性資産への投資キャッシュアウトフローをEBITDAの外から調達してくる必要があることを意味している。

よって、EBITDAが黒字、またはEBITDAマージンが大きな値を示しているからといって、企業の長期的なキャッシュベース利益を稼ぐ力が大きいことまでは意味しない。

期間損益計算構造にて、売上高で回収すべき長期的な費用まで十分に回収されているかどうかを知るためには、売上高純利益率を用いることが必要になる。

そういう意味で、EBITDAマージンは、今の売上高が直近の企業が自由にできるキャッシュを生み出す効率を見るものであるとする見地から、

逆に、EBITDAマージンが上昇しているならば、

ちなみに、EBITDAがマイナスになることは稀有である。よってEBITDAマージンがプラスであったとしても、現在ベースに事業規模を維持していくだけの資金を備えているかは、別の指標を見ないことにはわからない。

シミュレーション

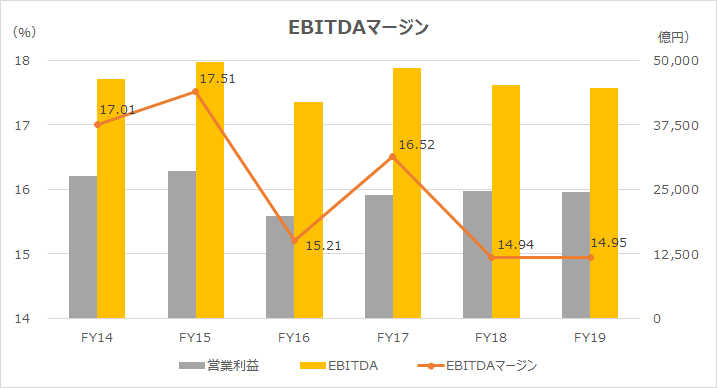

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「営業利益」「当期純利益」「減価償却費」「支払利息」「法人税」「特別利益」「特別損失」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車のP/Lは、製商品と金融の収益費用を区分表示しているが、上記の表は、全社数字を用いている。

EBITDAマージンと売上高営業利益率の水準の大きな差異は、償却費である。

自動車ビジネスは巨額の設備投資を必要とする事業であることが分かる。また、EBITDAマージンと売上高営業利益率の推移にトリッキーな動きが見えられないため、EBITDAの内容をこれ以上深堀する必要はないかもしれない。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント