計算式

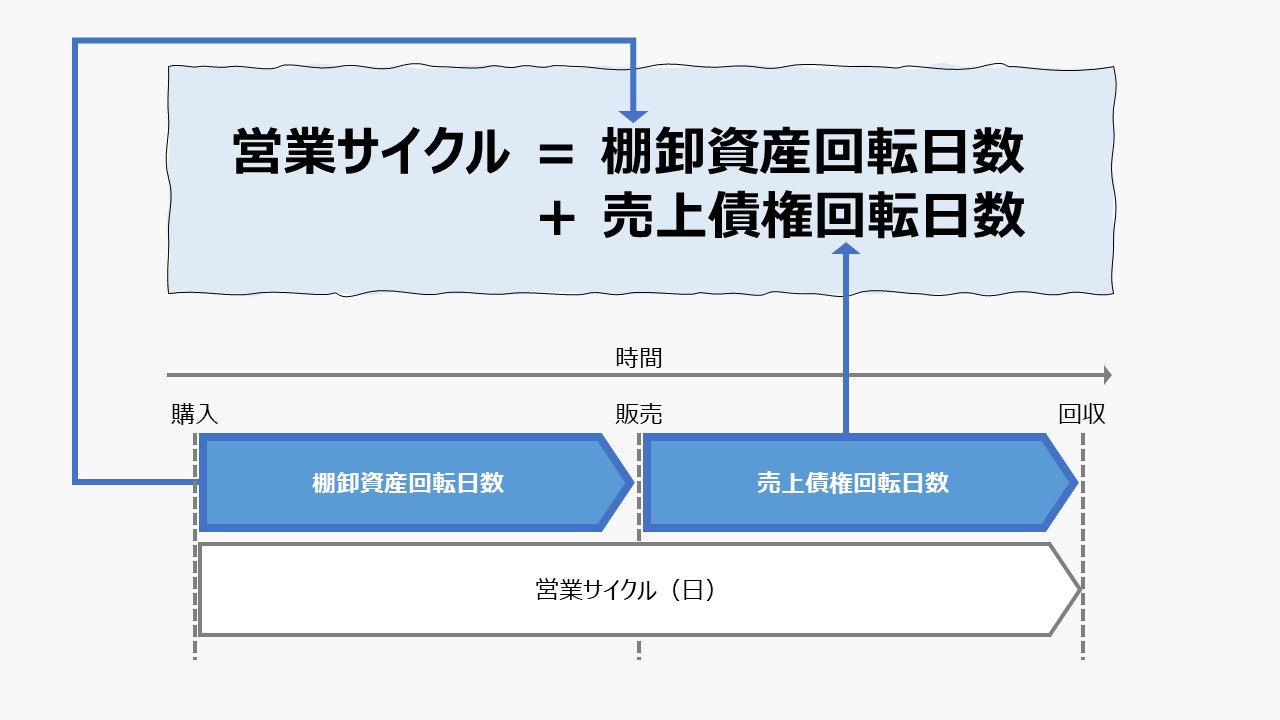

営業サイクルは、企業が通常の営業活動に資金を投資してから現金で回収するまでの期間の長さを表す。

この指標の単位は「日数」(day)で、資金を棚卸資産の取得に費やしてから、現金で売上代金を回収するまでにかかったトータルの日数を計算する。

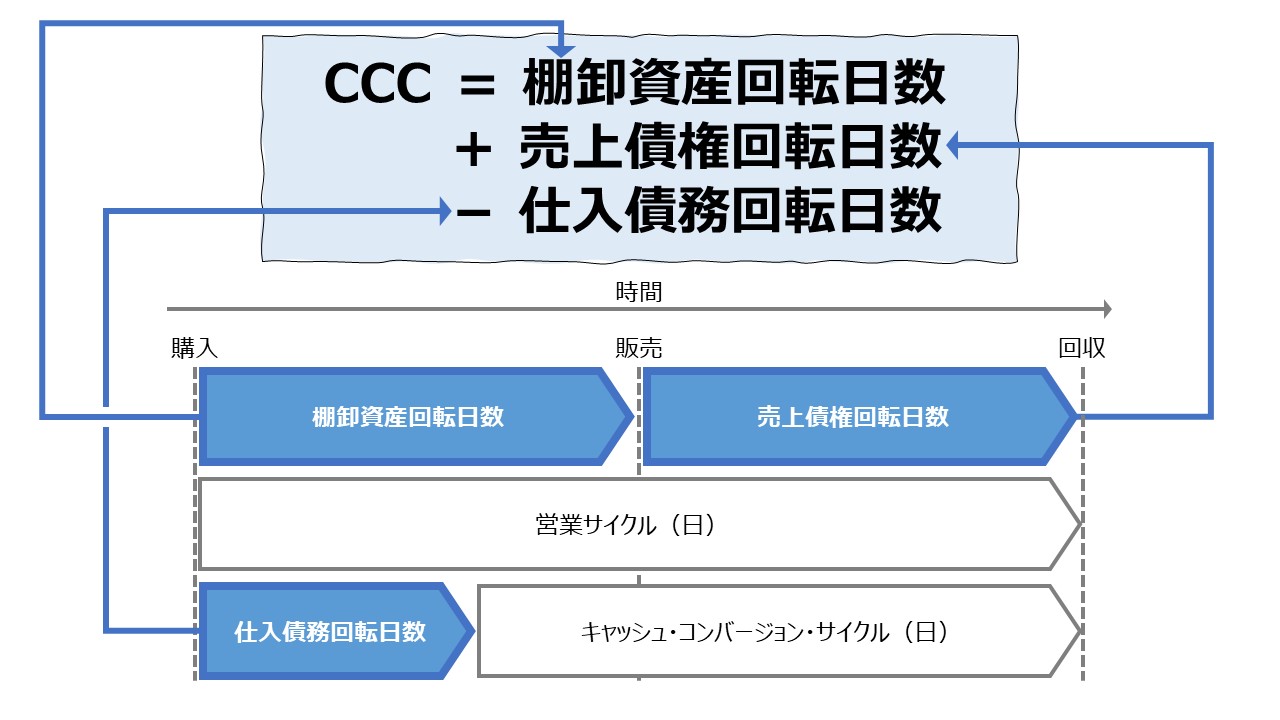

\( \displaystyle \bf 営業サイクル= 棚卸資産回転日数 + 売上債権回転日数 \)

この指標は、棚卸資産回転日数と売上債権回転日数を足し合わせることで算出できる。

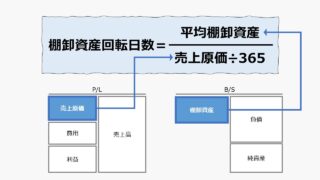

- 棚卸資産回転日数:製商品を取得してから販売されるまでの期間

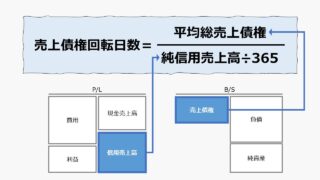

- 売上債権回転日数:製商品が販売されてから現金で代金を回収するまでの期間

定義と意味

営業サイクルは、「効率性分析」「Activity Ratio」の代表的なもののひとつである。

営業サイクル(日)が長くなれば、その分だけ運転資本の効率が落ち、営業サイクル(日)が短くなれば、その分だけ運転資本として拘束される現金の量が減るので、資金繰りが楽になる。

営業サイクルは、「正常営業循環」と「運転資本」の2つの概念から成り立っている。

企業が、主たる影響活動の中で、現金を使って製商品を取得し、これを顧客に販売し、最終的には現金で販売代金を回収するサイクルを、「正常営業循環」と呼び、この範囲で売り買いされる資産負債をそれぞれ流動資産と流動負債として貸借対照表(B/S)に計上する。

流動資産の総額または、流動資産から流動負債を差し引いた差額を「運転資本」と呼ぶ。「運転資本」の額は、企業が商売をする前に流動資産を仕込む(販売前に取得しておく)ために必要な資金の額を意味する。

営業サイクルの計算のために考える運転資本は、製商品の購入代金の支払い分、すなわち仕入債務を考慮しないので、流動資産の総額、または売上債権と棚卸資産の合計額として考える。これをここでは「総運転資本」と呼ぶことにする。これと対比して、流動資産と流動負債の差額で計算される運転資本を「純運転資本」とここでは呼ぶことにする。

例えば、6/1に商品を現金で購入して、6/15に顧客に販売して、6/30に現金で販売代金を回収したら、商品を購入(仕入)するのに費やしたお金は、30日後に回収できたことになる。この30日を求めるのが、営業サイクル(日)である。

売上高は日々変動するので、平均的な現金の回収期間を計算するために、日々の売上高をその期間の総売上高で加重平均して、最初に投下した=最終的に回収した資金量(総運転資本)をベースにして営業サイクルの日数を計算する。

その詳しい計算方法の内容については、「棚卸資産回転日数」「売上債権回転日数」それぞれの説明稿で確認することができる。

棚卸資産回転日数を売上高ベースで計算すれば、売上債権回転日数と合わせて、日次売上高(日販:にっぱん)を共通の基準として用いることができる。

これにより日当たりの売上高の何日分で資金を回収できているか、という目線でこの指標を見ることができるので、計算結果が皮膚感覚によって理解しやすくなる。

その一方で、棚卸資産評価額と販売額の間には、粗利(マージン)が存在しているため、粗利率が大きく変動する商材を扱っている場合、販売単価が著しく上下してしまい、棚卸資産の評価金額を売価では一定に保てないので、算出される回転日数が大きくぶれるデメリットがある。

さらに、製造業の場合は、原材料の仕入額以外に、労務費や経費に該当する部分も付加価値を生みだすと考えられるので、ますます売価ベースで棚卸資産価額の妥当性を推し量るのは難しくなる。

直感的で分かりやすさを採るか、厳密性に優れた正確性を採るか、売上高基準か売上原価基準か、使用者の好みで分かれる。

直感的で分かりやすさを採るか、厳密性に優れた正確性を採るか、売上高基準か売上原価基準か、使用者の好みで分かれる。ここでは、複数業種における汎用性を考慮し、売上原価ベースで説明を行っている。

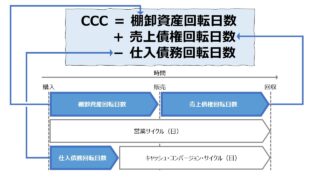

なお、「純運転資本」の増減を知るための類似指標に「キャッシュ・コンバージョン・サイクル(CCC)」がある。

解釈と使用法

営業サイクルを短くすることは、棚卸資産と売上債権として現金ではない形で保有する流動資産の形を変えて、現金で保持することを意味する。よって、営業サイクルが短いことは、キャッシュリッチな状態であり、資金繰りが楽な方向に作用する。

一方で、営業サイクルが長くなることは、その分、棚卸資産と売上債権の形に現金が転化したまま資産計上されている期間が長いことを意味するので、その分、保有現金が少なくなり、資金繰りがきつい方向に作用する。

資金繰りを楽にするには、営業サイクルを短くすることが肝要である。営業サイクルは、棚卸資産回転日数と売上債権回転日数から構成されるため、

①棚卸資産回転日数を短くする

②売上債権回転日数を短くする

方法を探ることになる。①②は、

①-1:仕入から販売までのリードタイムを短くする

①-2:コストダウンする

②-1:販売から回収までのリードタイムを短くする

②-2:粗利率(マージン)を大きくする

という風に、それぞれの回転日数を構成する分子と分母に影響する施策と数字にブレークダウンすることができる。採用した施策の効果を個別に評価したうえで、総合的に最終的な営業サイクルという指標にそれぞれの施策がどれだけ貢献したかが分かる。

営業サイクルが長くなると、それだけ棚卸資産と売上債権の形で拘束される現金量が増えるため、

逆に、営業サイクルが短くなると、棚卸資産と売上債権の形に転化されている現金の拘束が解ける期間が早まるため、

シミュレーション

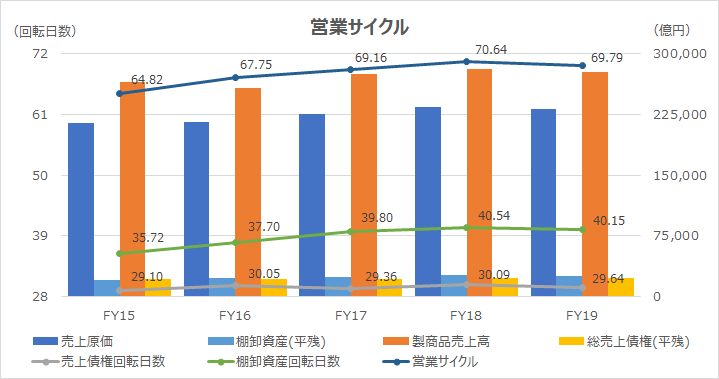

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「製商品売上高」「純売上債権」「貸倒引当金」「売上原価」「棚卸資産」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車のP/Lは、製商品にかかる売上原価と金融費用を区分表示しているため、製商品にかかる売上原価のみを抽出した。棚卸資産および売上債権の金額は、期首期末の平均残高を用いている。

トヨタ自動車は、やや高止まりしている観があるが、直近の減収に対応して売上債権回転日数も減少しているのに対し、棚卸資産回転日数の方がそれほど減少していないことが原因のように見受けられる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント