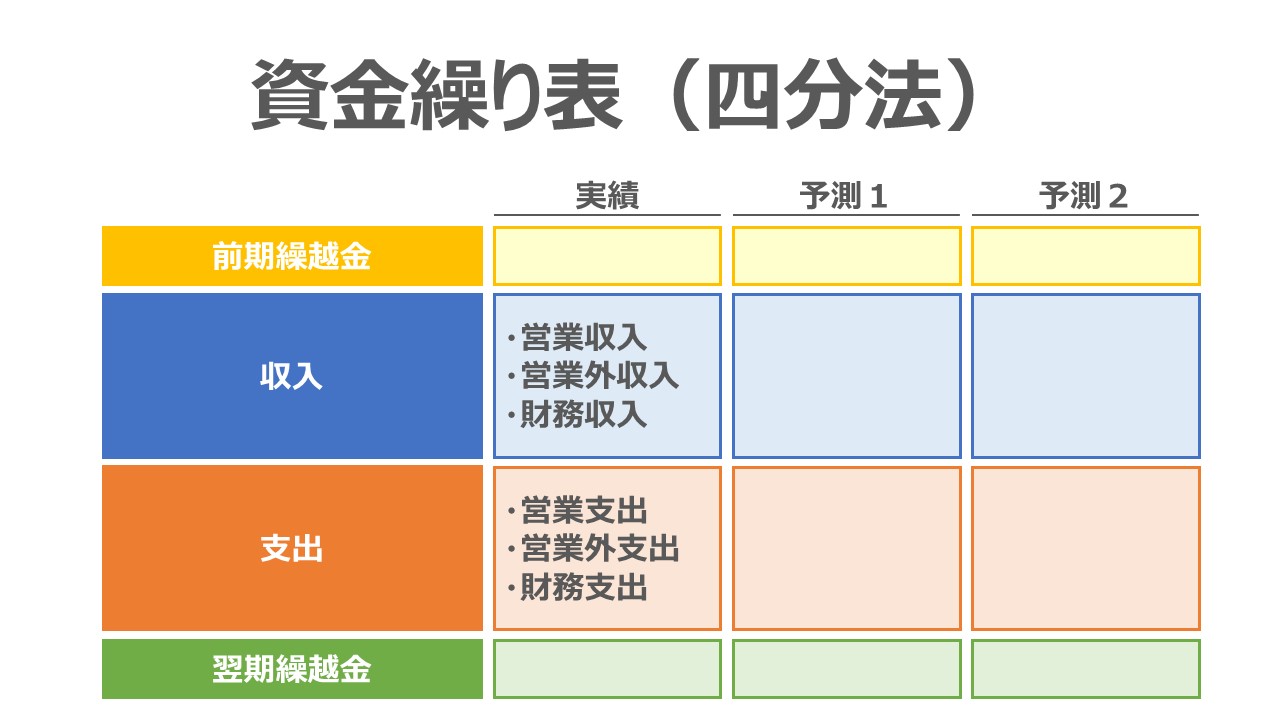

資金繰り表(四分法)とは

資金繰り表(四分法)は、現預金の収支を、例えば月次サイクルならば、

❶前月繰越

❷当月収入

❸当月支出

❹次月繰越

の4つに分割して管理する方法である。

資金繰り表を用いて管理する「資金」は、手元流動性とも言われ、即時に支払のために支出することができる性質を有する資金であり、一般的には「現金」と「当座預金」「普通預金」などを指す。

資金繰り表で表される収支は実際の現預金の出入りなので、会計的には最も保守的な見地で管理するものである。

万が一、資金不足(資金繰り表上でマイナス値)に陥ると、債権者に対する支払いが滞り、債務を果たせなくなるので、いわゆる倒産(銀行取引停止)に直結する危機的状況を招く。

それゆえ、その万が一の資金不足(資金ショート)を起こさないように、厳格に現預金の収支と残高(繰越額)を管理するために資金繰り表は活用される。

この目的により、資金繰り表は、将来の資金不足に陥る可能性とタイミングを予測して、事前に手を打つためのものであるから、必然的に、現時点の情報を起点にして、適切な資金繰り計画を実施するのに必要十分な将来期間にわたって作成されることになる。

日次で資金不足に陥るリスクがある場合は、日次サイクルで資金繰り計画を立案・モニタリング・対応をする必要があるし、月次で管理しておけば重大なリスクを回避できるのなら、月次の資金繰り表を作成することになる。

一般的に、資金繰り表は、社外の利害関係者がこれを作成することは以下の理由から困難である。

❶外部公表用財務諸表だけではなく、内部管理データを必要とする

❷外部公表用財務諸表は四半期が最短サイクルであるが、通常、資金繰りは日次・週次・月次で行われることが多い

❸将来予測のために、資金収支にかかわる意思決定と資金調達の実行力を併せ持っていないと作成できない

資金繰り表の作成プロセス

資金繰実績表のための情報ソースを選択

企業の経営実態に即して、資金繰り表で管理すべき最適・最小限の資金情報を選び取る必要がある。

例)管理すべき勘定科目が「現金」のみであった場合、「金銭出納帳(現金出納帳)」の全取引をそのまま資金繰り表に再整理すればよい

将来にわたっての資金繰り予測を行うためには、まず、過去から現時点までの実績値を知る必要がある。

通常、過去実績データを取得する方法は以下の通り。

- 金銭出納帳(現金出納帳)

- 現預金勘定の全取引を科目別に分類集計する

- 現預金間の振替(通知預金から当座預金への資金移動など)は集計対象外とする

- 総勘定元帳

- 相手科目が資金繰り管理の対象科目(現金、当座預金、普通預金など)のものを抜き出す

- 会計伝票

- 入金伝票・出金伝票および、一部資金に関連する振替伝票からデータを抽出する

- 財務諸表

- 損益計算書(P/L)の損益項目と、貸借対照表(B/S)の在高増減からのみで作成

- これは「資金移動表」と呼ばれるものである

現預金の収支予測

まず、資金繰り計画(資金繰り管理)の対象期間における期初時点の貸借対照表(B/S)を出発点とする。

そこから、資金繰り計画対象期間における計画(見込)の損益計算書(P/L)を準備する。

P/L計画の背景には、必ず、その裏付けというか、P/L計画が表現しているはずの事業(ビジネス)計画の実態がある。

その事業計画(販売計画、生産計画、開発計画、投融資計画、財務計画(資金調達、配当政策含む)、納税計画など)から、現預金の収支に関係する取引や設定条件(支払利息の金利など)を明らかにしていく。

それらの取引や設定条件を、日次や月次サイクルで現預金の収支の形に落とし込んでいき、資金不足(資金ショート)に陥る期間が発生した場合、資金不足を解消するように打ち手を予想資金繰り表に反映してゴールとなる。

- 財務諸表の準備実績の開始B/Sと、管理期間の予想P/Lを準備する

・予想P/Lは、月次や日次などの管理サイクルで準備できていることが望ましい

- 現預金収支計画の入手現預金収支明細と設定条件を追加する

・売上債権明細表、買入債務明細表、設備投資計画表、借入返済計画表などを入手する

・金利情報、配当政策、納税予定などの情報・条件を入手する - 管理サイクル情報を作成資金繰りのサイクル単位で現預金の収支計画(見込)を作成する

・開始B/Sに予想P/L情報を加えたものに、資金収支の明細情報を反映する

- 資金不足状態の解消管理サイクル内で発生した資金不足状態を解消する

・支払いサイトを伸ばす・支払金額を削減することで支出を減らす

・回収サイトを短縮する・回収金額を増額する・資金調達を計画することで収入を増やす

- 対象とする資金繰り管理の期間において、資金不足状態の解消までが資金繰り表作成のゴールである

- 資金不足状態が発生する期より以前に資金不足を引き起こす因子が必ず存在する

- ここでは、計画・見込・予定・予測の各語を特段区別せずに使用している

シミュレーション

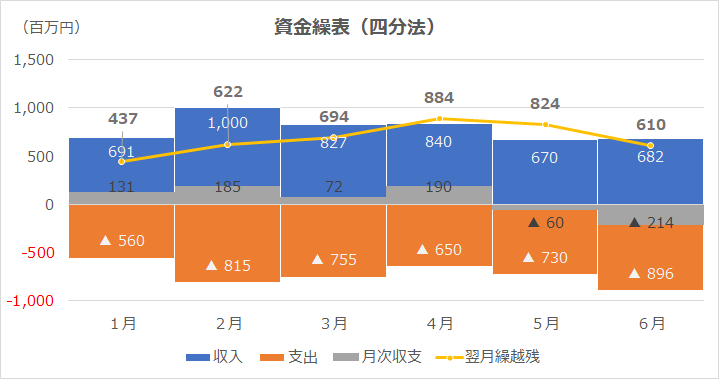

Excelテンプレート形式で資金繰り表(四分法)の作成方法を示す。

〇準備するもの

- 期首貸借対照表(B/S)

- 予想損益計画書(P/L)

- 決算関連情報

- 利益処分(配当金などの社外流出など)と資金調達(有償増資など)

- 法人税などの納税予定

- 売上債権明細表

- 売掛金の現金回収

- 受取手形の期日明細

- 割引手形の期日明細と割引料

- 買入債務明細表

- 買掛金の現金支払い

- 支払手形の期日明細

- 設備資金支払計画

- 現金支払い

- 設備支払手形の期日明細

- 借入返済計画

- 短期借入金の借り入れと返済

- 短期借入金の金利情報(支払条件含む)

- 長期借入金・社債の借り入れと返済(償還)

- 長期借入金の金利情報(支払条件含む)

上記の帳票データにおける入力欄の青字になっている個所に任意の数字を入力すると、「資金繰り表(四分法)」 のグラフまで自動作成される。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、表題下のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

上記事例における数字の意味を把握しておく。

- 売上債権明細表

- 1月の売上高 620 が計上されたのと同時に、同額の売掛金 620 が計上される

- この 620 は、4月に 600 だけ受取手形が振り出され、5月に 20 だけ現金で回収される

- 4月に振り出された受取手形 600 は、5月に現金で回収される

- ただし、この受取手形を担保に割引手形 550 が4月に振り出されて、4月に 550 が現金で早期回収されている

- 買入債務明細表

- 1月の仕入高 480 が計上されたのと同時に、同額の買掛金 480 が計上される

- この 480 は、2月に 400 だけ支払手形が振り出され、残りの 80 は5月に現金で決済される

- 2月に振り出された支払手形 400 は、100 ずつ、3月・4月・5月・6月に現金で決済される

- 設備資金支払計画表

- 投資案件No毎に、現金と設備支払手形で決済される

- 設備支払手形は、上記サンプル期間中に支払期日が未到来(落ち込み日が先)のため、現金決済取引は割愛されている

- 借入返済計画表

- 利息計算は、期初残に年利÷12を乗じて求められた数値を四捨五入で計算されている

- 例:1月の短期借入金の期初残 2,054 × 3% ÷ 12 = 5.135 → 5(四捨五入)

(参考)

使用している Excel 関数:「sum関数」「if関数」「round関数」「sumproduct関数」「right関数」

計算目的と使い方

管理目的

資金繰り表で管理すべき最優先事項は、債務の弁済にあたり、銀行引き落としや手形の落ち込み、現金支払いが期日通りに実施できるようにすることである。

つまり、資金不足(資金ショート)を起こさないことである。

このため、資金繰り表で管理される時間軸は、過去や現在の資金数値ではなく、将来の計画値や見込値である。

損益予算などでは、士気向上のために、敢えて高めの目標設定を行い、予算達成を目論んだりすることも多々あるが、資金繰り計画においては、意識の向け方は業績管理の時とは真逆で、より保守的、より控えめな数字管理に挑むことになる。

適切な管理スパンと管理サイクルの設定

B to C が主体の小売業において、昨今では、すっかりキャッシュレス決済もごく日常の姿になったが、まだまだ日銭商売の部分も多い。

そして、問屋を通さない現金仕入で価格破壊を実現して、高い売上成長を実現するチェーンストア経営が当たり前になっている感があるが、一般的には、仕入月の翌月や翌々月の支払いや支払手形での決済も多い。

こういう場合には、キャッシュインは毎日管理するが、主に商材の仕入や店舗経費の支払いは、月次管理となっていることが多い。

そうした業態では、資金繰り表は、日次や月次のサイクルで行われるのが適切であろう。

加えて、支払のサイトが1か月から四半期程度の場合は、半期先の資金余裕を見ておくのが安全であろう。よって、管理スパンは半年(6か月)前後が相当となる。

一方で、不動産管理業態では、キャッシュインが月次や四半期で、キャッシュアウトは、半年以上のスパンであるケースが多いかもしれない。

そういう場合は、最短の管理サイクルは月次となり、管理スパンは、半年から1年とより長期化する傾向にあるといえる。

管理コストと管理目的の達成度のバランスから、各社のビジネスモデルと戦略に最適な管理サイクルと管理スパンを設定することになる。

Excelテンプレートの建付け

資金繰り表も大枠では予算管理や事業計画の範疇に含まれる。

よって、Excelテンプレートの作成方針は大別して2種類に区分することができる。

- 多変数を入力すると、資金不足(資金ショート)が起きていないかを検知し、もし発生していたら、資金不足をカバーするだけの必要資金調達額とその調達タイミングをレポートしてくれるアラート型

- 各種経営シナリオを複数案作成し、それぞれに資金収支の結果を計算して、資金収支のアンバランスが起きるタイミングと因子を洗い出してくれるシミュレーション型

上記の種別は文字で読むだけだとそれほど違いを明確に意識づけることは難しい。

Excelテンプレートを含むERPやBIツールで資金繰り表を設計する場合は、この両者の違いを意識しないと設計方針が立たず、ユーザと意識合わせなく構築すると、後で使えないシステムと呼ばれてしまうことに陥りやすい。

アラート型の場合、資金不足(資金ショート)が発生すると、テンプレート側(システム側)で資金不足分を自動算出して帳尻を合わしてくれる点が便利である。

実際に画面表示で資金不足のアラートを上げてもらって、人間系で目視チェックした後、新規借入の実行ボタンを押下する(もしくはシステムが自動で新規借入を実行する)ように機能を構築するところまでやることも多い。

一方、シミュレーション型は、複数のビジネスシナリオを元に、それぞれに資金過不足を計算し、適時・最良の返済・借入プランを提案してくれる点が便利である。

システムの作り手としての好みが分かれるかもしれないが、本稿では、後者のシミュレーション型でExcelテンプレートを作成している。

よって、このExcelテンプレートでは、資金過不足が起きても、そのまま表示・計算されることになる。

資金過不足そのものを回避するように自動化するより、ビジネスシナリオを人間系で考えながらプランを練ることの支援に傾注した作りになっている。

解説

四分法の特徴について

資金繰り表(四分法)は、最もシンプルな雛型である。

毎期の資金収支の内訳や小計(サブトータル)が無いため、一覧性が高いが、アクションに結び付けにくくなっている。

単に、前残、当期の資金収支、末残が報告されるだけなので、もっぱら資金状況について現状確認するためのツールと割り切って使用される。

ただし、その代わり、資金繰り表の作成はシンプルなだけに最も楽であるというメリットがある。

詳細な説明は該当する資金繰り表(六分法)の稿に譲るが、資金の過不足を算出し、過分な金額は返済に、過少な金額は新規借入を実施するようユーザの意識に働きかけるのが六分法の構造の本質である。

よって、必ず資金繰り表(六分法)のユーザは、最終的に資金の返済か調達でアクションを終わらせる意識になる。

一方で、四分法は、資金の過不足が発生してもその結果を指し示すだけであり、前述したシミュレーション型の設計の場合は、資金不足時にユーザが看過すれば、そのまま金融事故に直結する可能性が大である。

したがって、本来的に、四分法でわざわざアラート型のテンプレートを設計・構築するのは、四分法の本来的意義に反するため、本稿で提示しているExcelテンプレートは、シミュレーション型となっているのである。

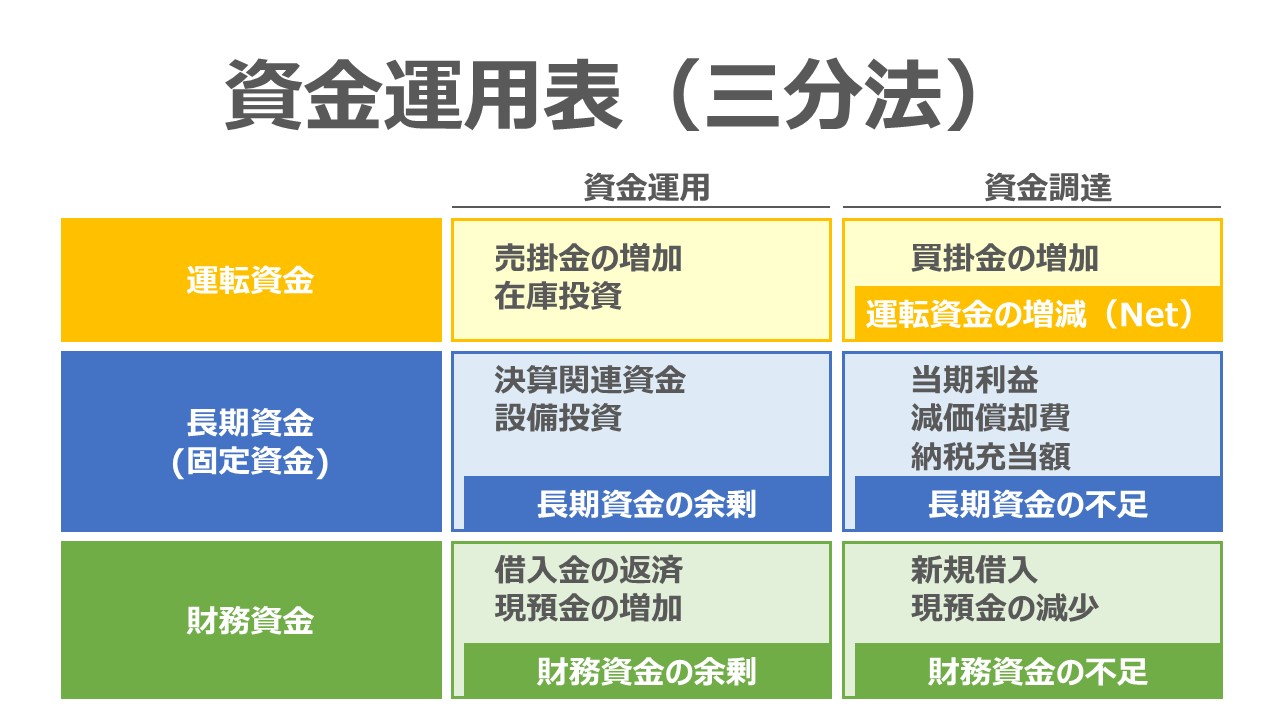

資金管理の全体像

資金管理の全体像

コメント