計算手法

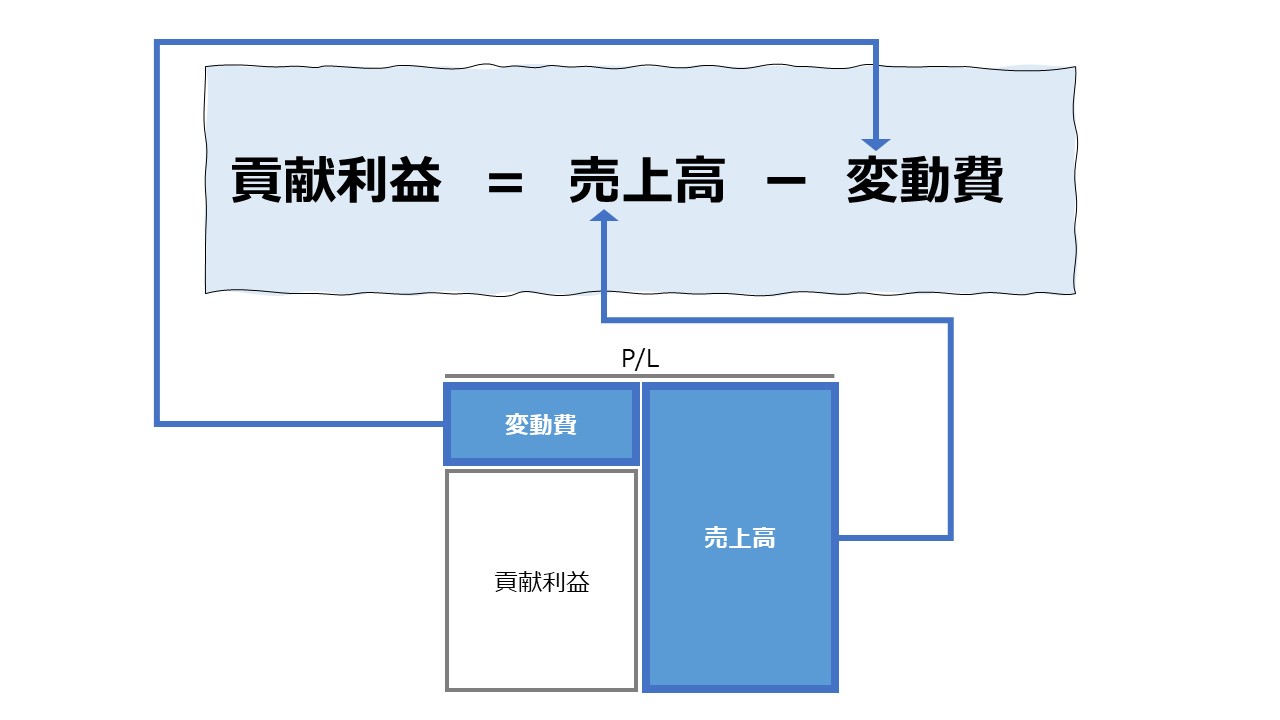

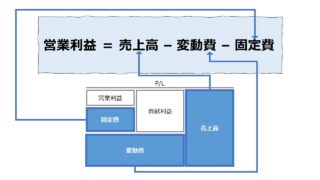

売上高(営業収益)から変動費を控除したものを貢献利益(Contribution Margin)という。

貢献利益 = 売上高 – 変動費

この計算方法は、売上高(営業収益)と変動費の金額から貢献利益額を求めるやり方である。

シミュレーション

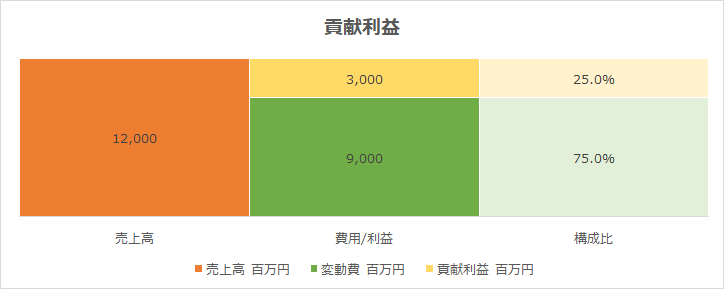

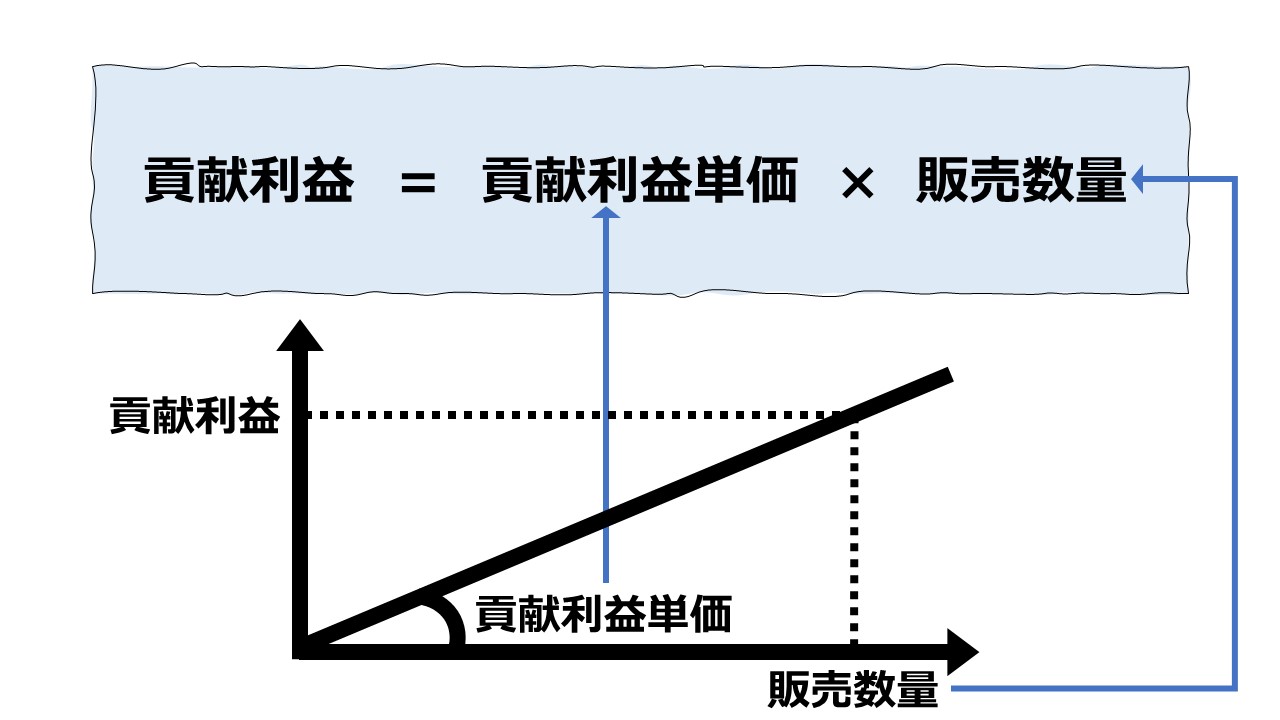

Excelテンプレート形式で貢献利益の計算方法を示す。

入力欄の青字になっている「売上高」「変動費」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

なお、売上高を変動費が上回り、貢献利益がマイナスになった場合でもグラフ表示が可能になっている。

計算目的と使い方

予算編成や経営計画の際に、目標(予算)売上高と変動費から想定される貢献利益を導くことができる。

また、実績集計時に、売上高と変動費が判明した時点で、対象となる会計期間やセグメントに関する貢献利益を算出することができる。

解説

変動費の算出について

貢献利益を計算するためには、原価・費用を「変動費」と「固定費」に区別する必要がある。

原価・費用を変動費と固定費に区別することを「固変分解」という。

固変分解を実施するためには、以下のような手法が採用される。

- IE法(技術的予測法:Industrial engineering method)

- 過去実績データに基づく予測法

- 勘定科目法(費目別精査法)

- 散布図表法(スキャッター・チャート法)

- 高低点法

- 回帰分析(最小二乗法/最小自乗法)

ただし、現実の世界では、「準変動費」「準固定費」が存在するため、理論通りに「固変分解」するには困難が伴うことが多い。

変動費と固定費の性質

管理会計理論として、

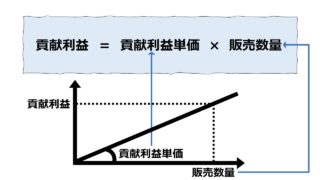

変動費は、売上高に対して一定比率(固定比率)で発生する。

固定費は、会計期間・収益性分析の対象セグメントについて一定額(固定額)が発生する。

限界利益との異同について

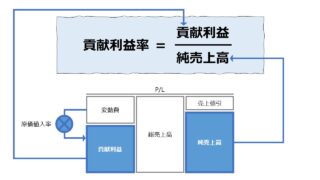

管理会計の実務において、貢献利益は時に「限界利益」と呼ばれることもある。

ただし、「限界利益」という用語は、ミクロ経済学で定義されているように、販売量(生産量)が一単位増減したときに、得られる利益(または損失)を表す際に使用されるのが字義通りの使用法である。

貢献利益も限界利益も売上高から控除される項目は「変動費」のみである場合はどちらも計算結果は同じとなる。

しかし、管理会計実務では、セグメント別収益性分析にて「貢献利益」を用いる際、セグメント直接固定費まで控除して、セグメント別貢献利益を求めるものとする使い方も存在するため、貢献利益計算に使用する費用概念を事前に確認しておくことが望ましい。

貢献利益の意義

「貢献利益」が意味するところの「貢献」とは、固定費を回収したうえで、企業が利潤を生み出すのに貢献する、という意味が込められている。

これは、いったん、企業の販売量が損益分岐点を超えてしまえば、販売量が増加すればするほど、販売量の増加に比例して利益も増加する計算上の利益の特性に着目した呼び名となっている。

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント