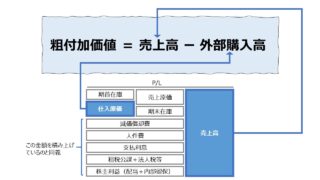

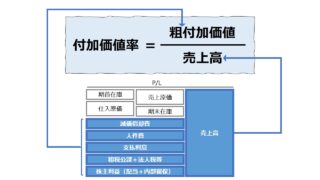

付加価値の構成

控除法(中小企業庁方式)

付加価値 = 総生産高 – 外部購入高

加算法(中小企業庁方式)

付加価値 = 人件費+動産・不動産賃借料 + 減価償却費 + 支払特許料 + 支払利息 + 租税公課 + 法人税等 + 配当金 + 内部留保

減価償却費の扱い

粗付加価値 = 純付加価値 + 減価償却費

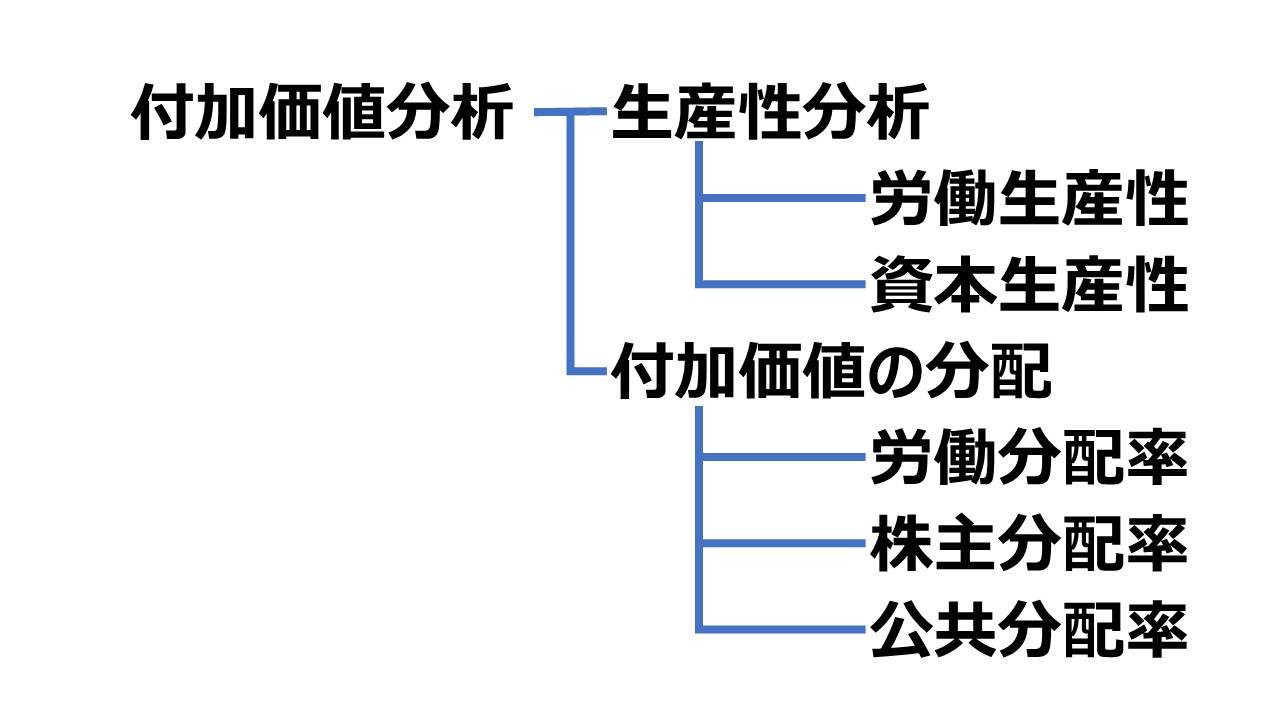

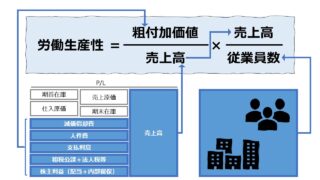

生産性分析

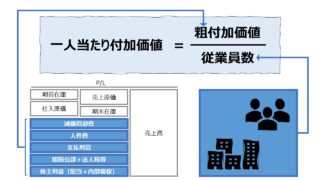

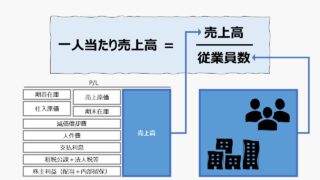

労働生産性

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{従業員数} \)

売上高との関連性

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{従業員数} \)

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{売上高} \times \frac{売上高}{従業員数} \)

\( \displaystyle \bf 労働生産性 = 付加価値率 \times 一人当たり売上高 \)

利益との関連性

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{従業員数} \)

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{利益} \times \frac{利益}{従業員数} \)

\( \displaystyle \bf 労働生産性 = \frac{1}{\left(\frac{利益}{付加価値}\right)} \times \frac{利益}{従業員数} \)

\( \displaystyle \bf 労働生産性 = \frac{1}{株主分配率} \times 一人当たり利益 \)

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{従業員数} \)

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{利益} \times \frac{利益}{売上高} \times \frac{売上高}{従業員数} \)

\( \displaystyle \bf 労働生産性 = \frac{1}{\left(\frac{利益}{付加価値}\right)} \times \frac{利益}{売上高} \times \frac{売上高}{従業員数} \)

\( \displaystyle \bf 労働生産性 = \frac{1}{株主分配率} \times 売上高利益率 \times 一人当たり売上高 \)

人件費との関連性

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{従業員数} \)

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{人件費} \times \frac{人件費}{従業員数} \)

\( \displaystyle \bf 労働生産性 = \frac{1}{\left(\frac{人件費}{付加価値}\right)} \times \frac{人件費}{従業員数} \)

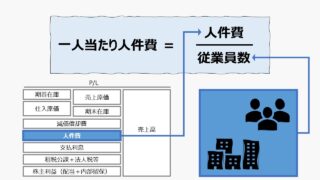

\( \displaystyle \bf 労働生産性 = \frac{1}{労働分配率} \times 一人当たり人件費 \)

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{従業員数} \)

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{人件費} \times \frac{人件費}{従業員数} \)

\( \displaystyle \bf 労働生産性 = 労働効率 \times 一人当たり人件費 \)

有形固定資産との関連性

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{従業員数} \)

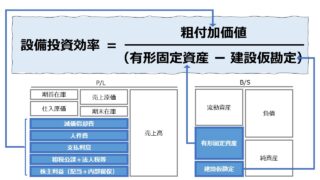

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{有形固定資産} \times \frac{有形固定資産}{従業員数} \)

\( \displaystyle \bf 労働生産性 = 設備投資効率 \times 労働装備率 \)

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{従業員数} \)

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{使用総資本} \times \frac{使用総資本}{有形固定資産} \times \frac{有形固定資産}{人件費} \times \frac{人件費}{従業員数} \)

\( \displaystyle \bf 労働生産性 = 資本生産性 \times \frac{1}{設備投資比率} \\ \times 対固定資産人件費レバレッジ \times 一人当たり人件費 \)

※ ここでの有形固定資産は、建設仮勘定を控除後のもの

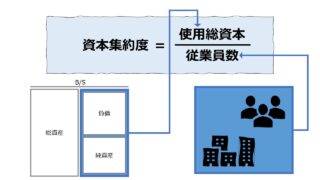

資本生産性との関連性

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{従業員数} \)

\( \displaystyle \bf 労働生産性 = \frac{付加価値}{使用総資本} \times \frac{使用総資本}{従業員数} \)

\( \displaystyle \bf 労働生産性 = 資本生産性 \times 資本集約度 \)

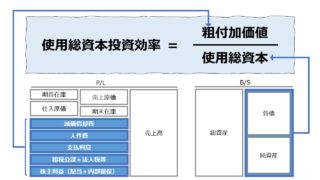

資本生産性

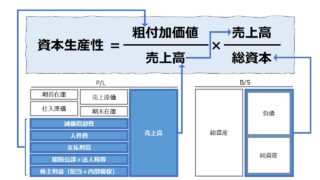

\( \displaystyle \bf 資本生産性 = \frac{付加価値}{使用総資本} \)

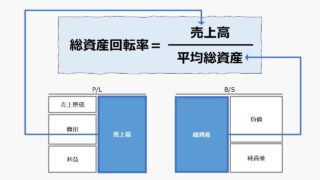

売上高との関連性

\( \displaystyle \bf 資本生産性 = \frac{付加価値}{使用総資本} \)

\( \displaystyle \bf 資本生産性 = \frac{付加価値}{売上高} \times \frac{売上高}{使用総資本} \)

\( \displaystyle \bf 資本生産性 = 付加価値率 \times 総資産回転率 \)

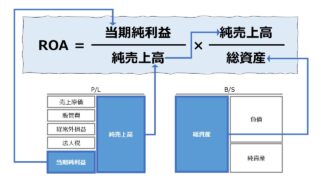

利益との関連性

\( \displaystyle \bf 資本生産性 = \frac{付加価値}{使用総資本} \)

\( \displaystyle \bf 資本生産性 = \frac{付加価値}{利益} \times \frac{利益}{使用総資本} \)

\( \displaystyle \bf 資本生産性 = \frac{1}{\left(\frac{利益}{付加価値}\right)} \times \frac{利益}{使用総資本} \)

\( \displaystyle \bf 資本生産性 = \frac{1}{株主分配率} \times ROA \)

\( \displaystyle \bf 資本生産性 = \frac{付加価値}{使用総資本} \)

\( \displaystyle \bf 資本生産性 = \frac{付加価値}{利益} \times \frac{利益}{売上高} \times \frac{売上高}{使用総資本} \)

\( \displaystyle \bf 資本生産性 = \frac{1}{\left(\frac{利益}{付加価値}\right)} \times \frac{利益}{売上高} \times \frac{売上高}{使用総資本} \)

\( \displaystyle \bf 資本生産性 = \frac{1}{株主分配率} \times 売上高利益率 \times 総資産回転率 \)

※ 総資本 = 総資産

有形固定資産との関連性

\( \displaystyle \bf 資本生産性 = \frac{付加価値}{使用総資本} \)

\( \displaystyle \bf 資本生産性 = \frac{付加価値}{有形固定資産} \times \frac{有形固定資産}{使用総資本} \)

\( \displaystyle \bf 資本生産性 = 設備投資効率 \times 設備投資比率 \)

※ ここでの有形固定資産は、建設仮勘定を控除後のもの

労働生産性との関連性

\( \displaystyle \bf 資本生産性 = \frac{付加価値}{使用総資本} \)

\( \displaystyle \bf 資本生産性 = \frac{付加価値}{従業員数} \times \frac{従業員数}{使用総資本}\)

\( \displaystyle \bf 資本生産性 = \frac{付加価値}{従業員数} \times \frac{1}{\frac{使用総資本}{従業員数}}\)

\( \displaystyle \bf 資本生産性 = 労働生産性 \times \frac{1}{資本集約度} \)

付加価値の分配

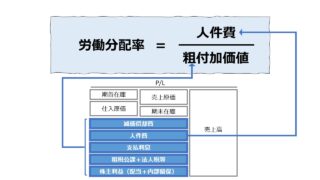

労働分配率

\( \displaystyle \bf 労働分配率 = \frac{人件費}{付加価値} \)

\( \displaystyle \bf 労働分配率 = \frac{人件費}{従業員数} \times \frac{従業員数}{付加価値}\)

\( \displaystyle \bf 労働分配率 = \frac{人件費}{従業員数} \times \frac{1}{\frac{付加価値}{従業員数}}\)

\( \displaystyle \bf 労働分配率 = 一人当たり人件費 \times \frac{1}{労働生産性} \)

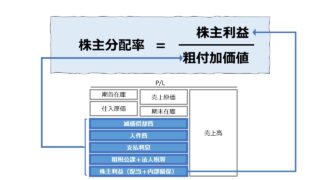

株主分配率

\( \displaystyle \bf 株主分配率 = \frac{株主利益}{付加価値} \)

\( \displaystyle \bf 株主分配率 = \frac{株主利益}{使用総資本} \times \frac{使用総資本}{付加価値}\)

\( \displaystyle \bf 株主分配率 = \frac{株主利益}{使用総資本} \times \frac{1}{\frac{付加価値}{使用総資本}}\)

\( \displaystyle \bf 株主分配率 = ROA \times \frac{1}{資本生産性} \)

※ 株主利益 = 配当金 + 内部留保 = 税引後の当期純利益

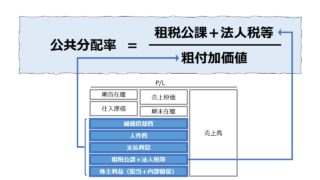

公共分配率

\( \displaystyle \bf 公共分配率 = \frac{租税公課}{付加価値} \)

\( \displaystyle \bf 公共分配率 = \frac{租税公課}{税前利益} \times \frac{税前利益}{付加価値}\)

\( \displaystyle \bf 公共分配率 = \frac{租税公課}{税前利益} \times \frac{税前利益}{付加価値}\)

\( \displaystyle \bf 公共分配率 = 税率 \times 利益分配率 \)

※ ここでの租税公課は、租税公課(公租公課)+ 法人税等 を指す

※ ここでの税率は、法人税と販管費に含まれる租税公課の合算値と税前利益の比率から事後的に算出したもの

※ ここでの「利益分配率」は、付加価値に占める税前利益の割合で、「株主分配率」と「公共分配率」の合計値

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント