計算式

現金販売と信用販売が商品種別で区分できるケース

回転差資金とは、販売資金の現金回収期間と支払勘定の支払期間との差から生じる資金(余裕資金)のことである。

回転差とは、製商品サービスについて、買って売ってのビジネスサイクルの中で、購入代金の支払回転期間と、販売代金の回収期間(売上債権の回転期間ともいう)の長さの差から生じる資金余裕から来たネーミングである。

これは主に、現金販売が主体の小売業などで用いられ、計算は余裕資金の全額か、日当たりの金額かいずれかでなされる(シンプルに前者で求めることが多い)。

\( \displaystyle \bf 回転差資金 = 全商品購入高 – 掛売上対象商品購入高 = 現金販売対象商品購入高 \)

例1

全商品購入高 500万円

掛売上(信用販売)対象商品購入高 100万円

現金販売対象商品購入高 400万円

回転資金 = 500 – 100 = 400万円

この時、現金販売日から10日後に購入代金を支払わねばならないとしたら、

400万円 ÷ 10日 = 40万円/日

となる。日当たり40万円分の資金余裕が生まれていることになる。

このやり方は、現金販売する商品がA、信用販売(掛売上)する商品がBなどと購入段階から販売手法が分別できる場合に用いられる。

仕入日と販売日が異なるケース

次に、もう少し現実的なケースを考える。

現金販売される商品Aについて、仕入日と販売日が異なるケースを考える。

例2

4/1 現金販売対象商品購入高 400万円

4/6 現金販売対象商品の販売 売価:700万円、原価:400万円

4/16 現金販売対象商品の代金支払 400万円

| 日 | イベント | 現金収入 | 現金支出 | 現金残高 | 利益 | 在庫 | 仕入債務 | 回転差資金 |

|---|---|---|---|---|---|---|---|---|

| 4/1 | 商品仕入 | – | – | 400 | 400 | – | ||

| 4/2 | – | – | 400 | 400 | – | |||

| 4/3 | – | – | 400 | 400 | – | |||

| 4/4 | – | – | 400 | 400 | – | |||

| 4/5 | 0 | – | 400 | 400 | – | |||

| 4/6 | 現金販売 | +700 | 700 | 300 | 0 | 400 | 400 | |

| 4/7 | 700 | 300 | – | 400 | 400 | |||

| 4/8 | 700 | 300 | – | 400 | 400 | |||

| 4/9 | 700 | 300 | – | 400 | 400 | |||

| 4/10 | 700 | 300 | – | 400 | 400 | |||

| 4/11 | 700 | 300 | – | 400 | 400 | |||

| 4/12 | 700 | 300 | – | 400 | 400 | |||

| 4/13 | 700 | 300 | – | 400 | 400 | |||

| 4/14 | 700 | 300 | – | 400 | 400 | |||

| 4/15 | 700 | 300 | – | 400 | 400 | |||

| 4/16 | 仕入代金支払い | ▲500 | 200 | 300 | – | 0 | – |

この表から分かることは、現金販売が実現した 4/6 から 購入代金の支払い日の 4/15 までの10日間は、特に銀行などの金融機関からの融資に頼らずとも、手許に 400万円の資金余裕が生じており、この10日間に限っては、この金額を他の事業目的に流用できるということになる。

これを融通可能日数で割り算すれば、一日当たり40万円/日の余裕資金があると表示しても同じ意味となる。

この場合、回転差資金の値は、在庫と仕入債務の差引計算結果に -1 を乗算したものになる。

\( \displaystyle \bf 回転差資金 = ▲(在庫 – 仕入債務) \)

例2(つづき)

4/1~4/5 回転差資金 = -1 × (400 – 400) = 0

4/6~4/15 回転差資金 = -1 × (0 – 400) = 400

4/16 回転差資金 = -1 × (0 – 0) = 0

現金販売と信用販売が混在しているケース

これを、最初のケースに戻って、現金販売と信用販売(クレジットカードなど)が組み合わされたケースで考えよう。

この場合、日別の回転差資金を計算するためには、現金販売用の商品Aと信用販売用の商品Bごとの商品勘定ごとに先に計算しておいた回転差資金を合計しても全社の回転差資金を求められる。

しかし、日別の回転差資金を求めるだけなら、商品勘定の区別は無視し勘定科目だけを考慮した計算でも求めることができる。

つまり、商品Cは、一括仕入で仕入単価を抑制するものの、事前に現金販売と信用販売の比率は分からない場合の計算手法になる。

例3

4/1 全商品購入高 500万円

4/6 現金販売対象商品の販売 売価:700万円、原価:400万円

4/10 信用販売対象商品の販売 売価:200万円、原価:100万円

4/16 全商品の代金支払 500万円

4/20 信用販売対象商品の売上代金の回収 200万円

| 日 | イベント | 現金収入 | 現金支出 | 現金残高 | 利益 | 在庫 | 売上債権 (内原価分) | 仕入債務 | 回転差資金 |

|---|---|---|---|---|---|---|---|---|---|

| 4/1 | 商品仕入 | – | – | 500 | – | 500 | – | ||

| 4/2 | – | – | 500 | – | 500 | – | |||

| 4/3 | – | – | 500 | – | 500 | – | |||

| 4/4 | – | – | 500 | – | 500 | – | |||

| 4/5 | 0 | – | 500 | – | 500 | – | |||

| 4/6 | 現金販売 | +700 | 700 | 300 | 100 | – | 500 | 400 | |

| 4/7 | 700 | 300 | 100 | – | 500 | 400 | |||

| 4/8 | 700 | 300 | 100 | – | 500 | 400 | |||

| 4/9 | 700 | 300 | 100 | – | 500 | 400 | |||

| 4/10 | 信用販売 | 700 | 400 | 0 | 200 (100) | 500 | 400 | ||

| 4/11 | 700 | 400 | – | 200 (100) | 500 | 400 | |||

| 4/12 | 700 | 400 | – | 200 (100) | 500 | 400 | |||

| 4/13 | 700 | 400 | – | 200 (100) | 500 | 400 | |||

| 4/14 | 700 | 400 | – | 200 (100) | 500 | 400 | |||

| 4/15 | 700 | 400 | – | 200 (100) | 500 | 400 | |||

| 4/16 | 仕入代金支払い | ▲500 | 200 | 400 | – | 200 (100) | 0 | ▲100 | |

| 4/17 | 200 | 400 | – | 200 (100) | – | ▲100 | |||

| 4/18 | 200 | 400 | – | 200 (100) | – | ▲100 | |||

| 4/19 | 200 | 400 | – | 200 (100) | – | ▲100 | |||

| 4/20 | 信用販売代金回収 | +200 | 400 | 400 | – | 0 | – | – |

信用販売については、売上債権に含まれる原価分(すなわち購入代金分)が未回収となっている。よって、先の例に加えて、売上債権に含まれる原価分も考慮して回転差資金を計算することになる。

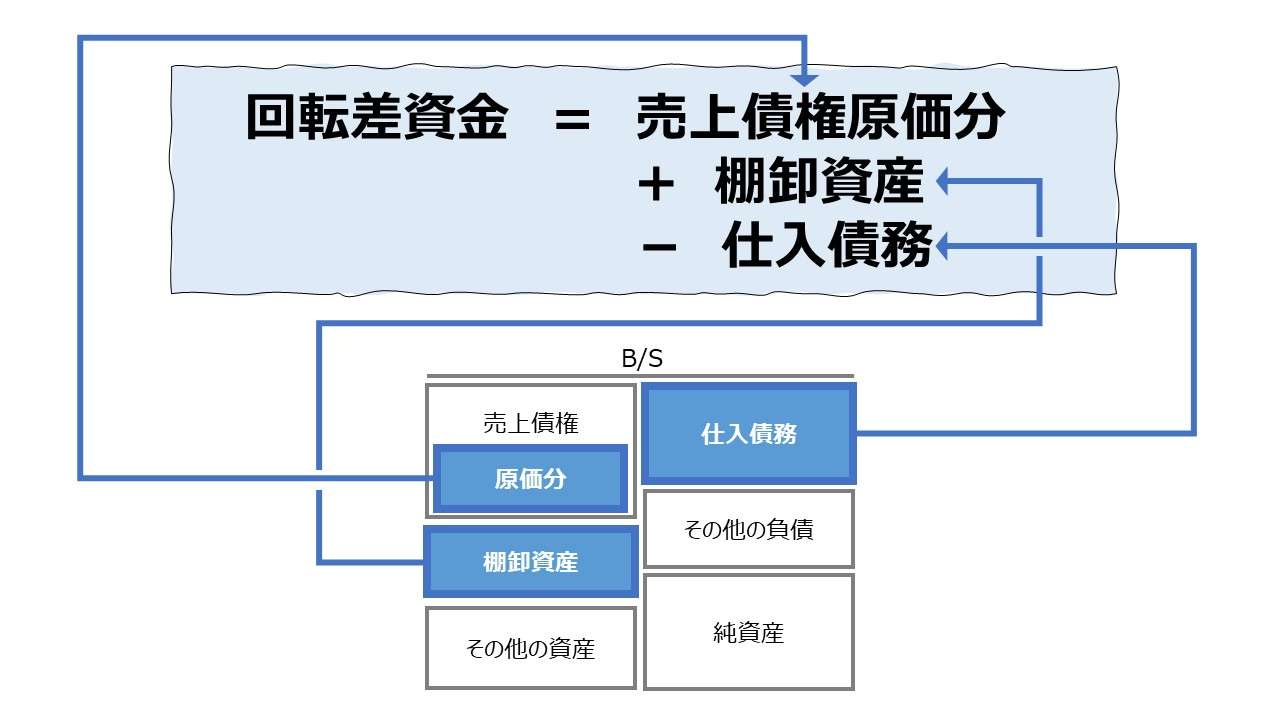

\( \displaystyle \bf 回転差資金 = ▲(在庫 + 売上債権原価分 – 仕入債務) \)

例3(つづき)

4/1~4/5 回転差資金 = -1 × (500 + 0 – 500) = 0

4/6~4/9 回転差資金 = -1 × (100 + 0 – 500) = 400

4/10~4/15 回転差資金 = -1 × (0 + 100 -500) = 400

4/16~4/19 回転差資金 = -1 × (0 + 100 – 0) = ▲100

4/20 回転差資金 = -1 × (0 + 0 – 0) = 0

この表から分かることは、信用販売における売上代金の回収日が仕入代金の支払日より遅れると、その分だけ余裕資金のマイナス分となることだ。

そのことは、4/16~4/19の ▲100 に如実に表れている。

つまり、入金より支払いの方が先に到来するので、その期間だけ仕入れ業者に先払いしていることになり、その金額が大きいかその期間が長いか、またはその両方となると、資金繰りを圧迫するということだ。

このような資金繰り上のキャッシュフローの有利不利は、最終的に信用販売にかかる代金回収が終わり、利益額と現金残高の帳尻が合う時点(上記ケースでは4/20時点)で収束する。

但し、会計実務においては、期首繰越在庫・期末繰越在庫が毎期存在する可能性が高いため、個別原価計算制度を採用したうえで、プロジェクトなどの端境期がちょうど会計期を跨ぐという偶然が起らない限り、回転差資金がちょうどゼロになることは考えられない。

しかし、資金繰り政策で悪手続きであるならば、回転差資金が大きくマイナスに陥ることは業績不振が続き企業倒産直前企業では普通に起こり得ることである。

また、一般的には、販売代金の回収期間の方が仕入代金の支払期間より長い傾向があるため、業界全体でこの値が恒常的にマイナス値となっていてもおかしいことではない。

計算式のまとめ

商品勘定で現金販売と信用販売が区別できるケース

●日別のデータは不要で、ざっくりと最大の回転差資金の発生可能額が知りたい場合

\( \displaystyle \bf 回転差資金 = 全商品購入高 – 掛売上対象商品購入高 = 現金販売対象商品購入高 \)

●現金販売対象商品の日別のデータが必要な場合

\( \displaystyle \bf 回転差資金_{日別} = ▲(在庫 – 仕入債務) \)

現金販売と信用販売が混在しているケース

\( \displaystyle \bf 回転差資金_{日別} = ▲(在庫 + 売上債権原価分 – 仕入債務) \)

定義と意味

ビジネスサイクルの視点から見た「回転差資金」

回転差資金は、仕入先に対する商品代金の支払い期間が、現金売上の実現期日よりも先であるために生じる余裕資金のことである。

前章では意味の理解より前に計算方法を先んじて示したため、この数値の成り立ちに対する理解が浅くなり、計算式がしっくりこない方がいらっしゃるかもしれない。

かいつまんで前章の計算式の成り立ちを解説する。

\( \displaystyle \bf 回転差資金 = ▲(在庫 + 売上債権原価分 – 仕入債務) \)

一般的に、小売業など、商品を仕入業者から購入して、消費者に販売する商取引を主体とするビジネスサイクルでは、信用取引(掛仕入、掛販売)を前提にすると、

❶仕入 → ❷在庫 → ❸支払 → ❹販売 → ❺回収

というプロセスになる。

これを、期間損益を求める会計処理ではなく、現金の出入りと残高に着目する(すなわちキャッシュフローの視点で考える)と、

●一般的な商事会社のビジネスモデル

| ビジネスサイクル | ❶仕入 | ❷在庫 | ❸支払 | ❹販売 | ❺回収 |

|---|---|---|---|---|---|

| キャッシュフロー | – | – | ▲100 | – | +300 |

| キャッシュ残高 | – | – | ▲100 | ▲100 | +200 |

となる。

つまり、企業にとって、❺回収のステップが来るまでに、❸支払と❹販売のステップではまだ売上代金の入金が無いだけでなく、仕入代金にあたる▲100をどこかから資金調達(いわゆる借金)してくる必要がある。

販売利益を着実にキャッシュインフローに変換できる❺回収のステップに至る前に、資金繰りを失敗して債務返済が不可能になると、企業倒産を迎える羽目になる。

では、現金仕入・現金販売のビジネスモデルに転換したらどうだろうか?

●現金商売

| ビジネスサイクル | ❶仕入 | ❷在庫 | ❸販売 |

|---|---|---|---|

| キャッシュフロー | ▲100 | – | +300 |

| キャッシュ残高 | ▲100 | ▲100 | +200 |

残念ながら、仕入商品に対する支払サイトと、在庫から販売までの回収サイトが最初のモデルと不変のままでは、現金商売に転向しても、販売代金を回収するまでの資金不足は解消されることはない。

巷間で言われる「現金商売の方が手堅い」「現金商売の方が資金繰りがよくなる」というのは、商品回転率を上げることで資金効率を高めるか、支払サイトを延ばすか、回収サイトを縮めるか、の3要素のいずれか(またはすべて)を実現できた場合だけに当てはまることである。

それでは、回転差資金の降嫁を享受しやすいビジネスモデルとはどういうものになるのか? それは、一般的な商事会社のビジネスモデルの構成要素の並びが次のように入れ替わったものである。

●回転差資金を享受できるビジネスモデル

| ビジネスサイクル | ❶仕入 | ❷在庫 | ❸販売 | ❹回収 | ❺支払 |

|---|---|---|---|---|---|

| キャッシュフロー | – | – | – | +300 | ▲100 |

| キャッシュ残高 | – | – | – | +300 | +200 |

つまり、一般的な商事会社のビジネスモデルで「❸支払」が「❺支払」という「❹回収」の後ろに配置された場合だけなのである。極論すれば、そこには、もはや、回転差資金を語る上で必須と思い込みがある「現金販売」かどうかという事実も実は関係ないのである。

「現金販売」である事実は、「❸販売」と「❹回収」の間の時間的ギャップが限りなくゼロにできるので、「❹回収」より「❺支払」が後に来る可能性をできるだけ高めることができる、というあくまで可能性に過ぎないのである。

それゆえ、本質的には、「❶仕入」「❷在庫」「❸販売」の中のいずれの時点を起点にとった「期間」「商品回転率」「回転期間」を定義したとしても、詰まるところ、「❹回収」より「❺支払」が後に来た時だけが「回転差資金」がプラスの値となるのである。

差引計算の正負から見た「回転差資金」

どうして、回転差資金の計算式が -{(在庫 + 売上債権の原価分) – 仕入債務} になるのか、にストレートに答えようというのが標題の意図である。

もう一度、回転差資金を享受できるビジネスモデルの流れだけを再記する。

❶仕入 → ❷在庫 → ❸販売 → ❹回収 → ❺支払

「在庫」の金額は❷で確定し、「売上債権に含まれる原価分」の金額は❸と❹の間で決まる。これらは、❺のステップで実際に決済されることになる。

一方で、「仕入債務」の金額は❶のより早い段階で確定する。そのため、「在庫」「売上債権に含まれる原価分」より❺のステップまではまだ遠い時点に位置する。

ということで、ある時点で区切ってみれば、あくまで相対的な意味づけではあるものの、「在庫」「売上債権に含まれる原価分」はより早期に返済すべき借金であり、「支払債務」は今しがた借りてきたばかりのこれからいろいろな運用に回せるお金とみることができる。

次に、なぜ -{(在庫 + 売上債権の原価分) – 仕入債務} であって、仕入債務 – (在庫 + 売上債権の原価分) ではないのかについて。

ここの問題意識としては、仕入債務 – (在庫 + 売上債権の原価分) こそが「回転差資金」の真正なる計算式であり、そもそも「回転差資金」はマイナス値で表される、という解説まで流布している点である。

これでも、正負の数の意味を誤解せずに一貫した評価ができればそれはそれで問題はないかもしれない。

しかし、他の財務指標との関連性に思いを致してもらいたいものだ。

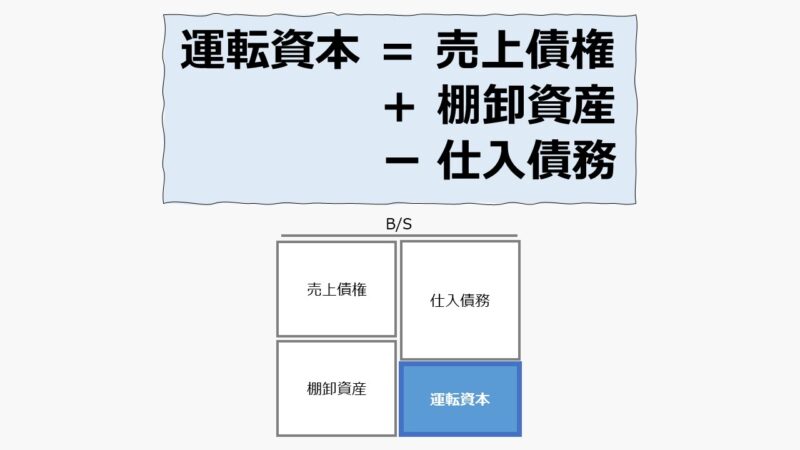

ときに、運転資本(運転資金)という財務指標がここに存在する。

貸借対照表(B/S)上は、売上債権は売価ベースで計算されている。これを原価ベースに置き換えて考えてみるとどうであろうか?

上表の青くハッチングを掛けた「運転資本」なるボックスは図表上は貸方に記載されているが、それは貸借の差額概念であるからであり、その値が示す本質は借方勘定である。

「運転資本」が借方に出るということは、その金額はどこか外からファイナンス(資金調達)してこないといけないことを意味する。

逆に、「運転資本」が貸方に出る(ボックス図では借方に記載される)ということは、その金額はビジネスサイクル(運転資本)から内で賄われている、つまり資金調達されていることを意味する。

つまり、運転資本が貸方超過になる現象こそ、回転差資金が、-{(在庫 + 売上債権の原価分) – 仕入債務} の計算式でプラス値で表現される条件になる。

筆者は、「運転資本(運転資金)」の裏の顔としての「回転差資金」の性格を重視して、-{(在庫 + 売上債権の原価分) – 仕入債務} という計算順序を推すものである。

回転差資金とは、

- ビジネスサイクルにおいて、「回収」より「支払」が後にくる場合の資金的余裕額である

- 棚卸資産(在庫)及び売上債権の原価分の合計と仕入債務の差額で計算される

- 運転資本(運転資金)の裏の顔を持つものである

解釈と使用法

回転差資金の水準は、採用されたビジネスモデルに大きく影響される。

サプライヤーおよび顧客との市場での力関係や、商品の販売方法、ときには製品・サービスの提供リードタイムにも左右される。

それゆえ、その他の財務指標と同様に、業種別の平均値をベンチマークしておくにしくはない。

2021年度『法人企業統計』から、回転差資金の概算値を算出した。

計算をシンプルにするために、B/S項目の採用にあたっては当期末値を単独で使用し、売上債権の原価分の抽出は、同期の売上高原価率(売上高総利益率)を用いて算出した。

さらに、実額として回転差資金を提示しても、企業規模の大小により必ずしも間尺が合うとは限らない。

そこで、売上原価ベースの回転日数に換算することで比較可能性を担保してみた。

\( \displaystyle \bf 回転差資金日数 = \frac{~~~~~~~~~~~回転差資金~~~~~~~~~~~~~~~~~~~~}{1日当たりの売上原価~~~~~} = \frac{回転差資金}{\left(\frac{売上原価}{365}\right)} \)

| コード | 業種 | 回転差資金 日数(日) |

| 158 | 純粋持株会社 | 125.0 |

| 148 | 飲食サービス業 | 2.8 |

| 156 | 宿泊業、飲食サービス業(集約) | 2.3 |

| 139 | 宿泊業 | 1.6 |

| 138 | 広告業 | -6.1 |

| 141 | 娯楽業 | -7.5 |

| 161 | 学術研究、専門・技術サービス業(集約) | -10.8 |

| 131 | 陸運業 | -15.3 |

| 157 | 生活関連サービス業、娯楽業(集約) | -15.3 |

| 137 | サービス業(集約) | -16.5 |

| 140 | 生活関連サービス業 | -18.2 |

| 135 | 電気業 | -19.5 |

| 153 | 教育、学習支援業 | -21.0 |

| 132 | 水運業 | -21.9 |

| 114 | 印刷・同関連業 | -26.2 |

| 129 | 卸売業・小売業(集約) | -27.1 |

| 128 | 小売業 | -27.2 |

| 123 | 自動車・同附属品製造業 | -28.3 |

| 152 | 医療、福祉業 | -29.5 |

| 143 | その他のサービス業 | -29.5 |

| 127 | 卸売業 | -29.9 |

| 160 | 職業紹介・労働者派遣業 | -33.9 |

| 146 | 輸送用機械器具製造業(集約) | -34.2 |

| 134 | 運輸業、郵便業(集約) | -36.0 |

| 136 | ガス・熱供給・水道業 | -37.8 |

| 144 | 非製造業 | -39.8 |

| 159 | その他の学術研究、専門・技術サービス業 | -39.9 |

| 142 | 情報通信業 | -41.6 |

| 113 | パルプ・紙・紙加工品製造業 | -43.2 |

| 103 | 漁業 | -43.5 |

| 151 | その他の物品賃貸業 | -48.1 |

| 104 | 全産業(除く金融保険業) | -48.8 |

| 107 | 建設業 | -50.3 |

| 109 | 食料品製造業 | -54.7 |

| 112 | 木材・木製品製造業 | -61.1 |

| 145 | 情報通信機械器具製造業 | -61.6 |

| 120 | 金属製品製造業 | -64.2 |

| 116 | 石油製品・石炭製品製造業 | -64.8 |

| 106 | 鉱業、採石業、砂利採取業 | -65.0 |

| 108 | 製造業 | -71.5 |

| 122 | 電気機械器具製造業 | -73.3 |

| 126 | その他の製造業 | -73.6 |

| 105 | 農林水産業(集約) | -78.5 |

| 133 | その他の運輸業 | -85.5 |

| 117 | 窯業・土石製品製造業 | -86.6 |

| 118 | 鉄鋼業 | -88.2 |

| 101 | 農業、林業 | -88.4 |

| 121 | 生産用機械器具製造業 | -95.4 |

| 124 | 業務用機械器具製造業 | -95.6 |

| 125 | その他の輸送用機械器具製造業 | -97.2 |

| 154 | はん用機械器具製造業 | -100.5 |

| 115 | 化学工業 | -115.9 |

| 110 | 繊維工業 | -120.1 |

| 119 | 非鉄金属製造業 | -124.8 |

| 149 | 物品賃貸業(集約) | -172.6 |

| 155 | 不動産業、物品賃貸業(集約) | -196.1 |

| 150 | リース業 | -199.2 |

| 130 | 不動産業 | -225.1 |

主に受取配当金による収入が全てに先立つ純粋持株会社を除き、現金商売の代名詞である「飲食業」「宿泊業」がランキング上位に来るのは妥当であろう。

一方、多大な在庫を抱える必要がある「物品賃貸業」「リース業」「不動産業」がランキング下位に沈むのも納得できる。

注目すべきは、100日を超えてランキング下位に沈む「はん用機械器具製造業」「化学工業」「繊維工業」「非鉄金属製造業」といった製造業である。

これらの業種は圧倒的に売上債権の決済期間が長い、長すぎる。。。

資金効率から考えて、業界慣習を見直す時期に来ているのではないだろうか?

回転差資金も、とどのつまり、資金効率の問題である。

したがって、その他の類似指標と同様に、効率性分析(Activity)に一般的な回転率(回転日数)ベースの分析をするのが相応しい。

そういう意味では、合わせて、「キャッシュ・コンバージョン・サイクル(CCC: Cash Conversion Cycle)」「営業サイクル(Operating Cycle)」の稿も参考にするとよいだろう。

- 回転差資金を改善するには、売上債権⇩、在庫⇩、仕入債務⇧ の全てか一部を実施する

- ほとんどの業種がマイナス値となっており、上位には現金商売の業種が、下位には売上債権の回収サイトが長期に及ぶ業種が多い

シミュレーション

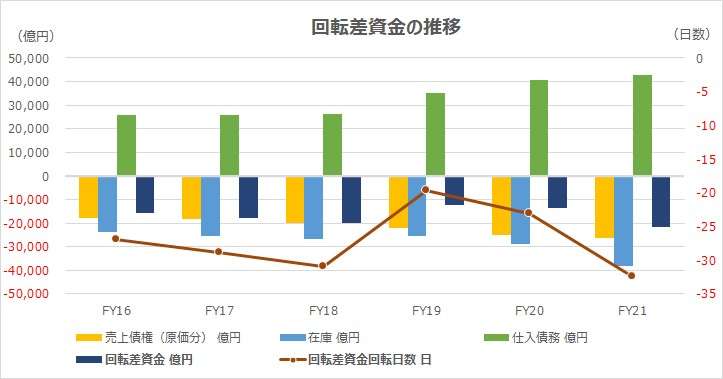

以下に、Excelテンプレートとして、FY16~FY21のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「商品・製品売上収益」「売上原価」「売上債権」「棚卸資産」「仕入債務」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

まず、指標の解説の前に、トヨタ自動車からの引用データについて説明する。トヨタ自動車のP/Lは、自動車事業と金融事業の別に収益・営業費用が分記されている。それゆえ、ここでの売上高は自動車事業のそれを用いている。

一般的な製造業の例と同じく、回転差資金はトヨタでもマイナス値となっている。比較可能な形で売上原価ベースの回転日数で表すと、大体1か月(30日)前後となっていることが分かる。

FY19・20は新型コロナ禍の影響で適時に生産・販売共にシュリンクさせたのが効を奏して、回転差資金日数は19.7日、23.1日と20日前後まで改善した。

しかしその後、半導体不足から生産を前倒しで実施し、電子部品を中心とする在庫を積み上げる政策から、回転差資金日数は32.4日と1か月の壁の向こうに再び回帰した。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント