計算手法

貢献利益(Contribution Margin)から固定費を控除することで営業利益(Operating Income)を求めることができる。

- 金額法

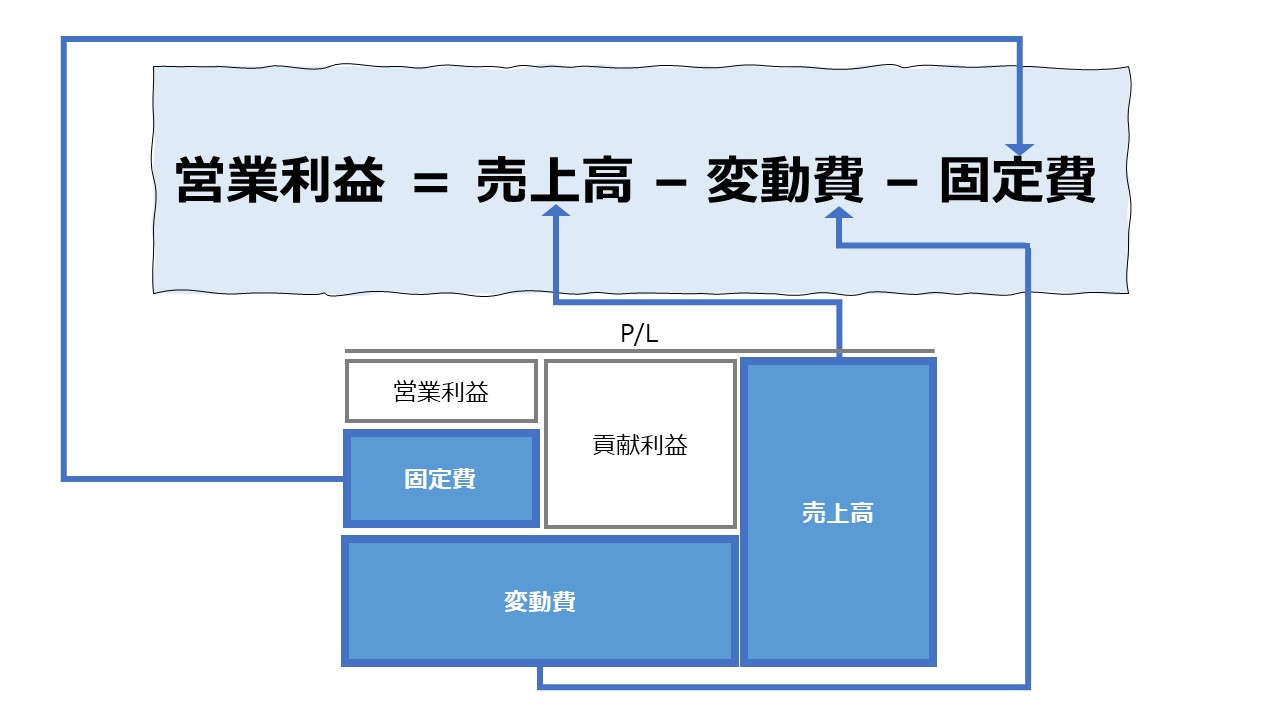

営業利益 = 売上高 - 変動費 - 固定費

営業利益 = (売上高 - 変動費) - 固定費

営業利益 = 貢献利益 - 固定費

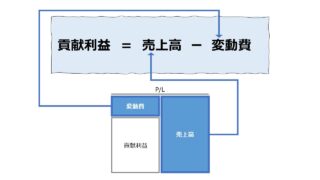

貢献利益は売上高と変動費の差額なので、売上高から変動費と固定費の合計を控除するのと同じ結果が得られる。

- 単価法

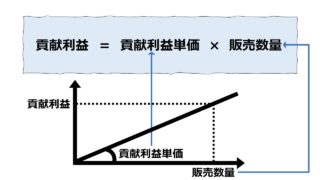

営業利益 = (@販売単価 - @変動費単価 ) × 販売数量 - 固定費

営業利益 = @貢献利益単価 × 販売数量 - 固定費

変動費は、販売数量に対して一定比率(いつも同じ費用単価)である前提から、販売数量に単価情報を乗じることでも営業利益を求めることができる。

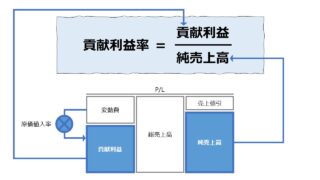

- (売上高)利益率法

営業利益 = 貢献利益率 × 売上高 - 固定費

変動費は、販売数量に対して一定比率(いつも同じ費用単価)である前提から、売上金額に対しても、同じ比率を保つと考えると、金額比率に置き換えても同様の計算が可能になる。

売上高変動費比率または売上高貢献利益率は常に一定と考え、売上高の増減に比例して貢献利益も増減すると捉えれば、利益率と売上高の乗算が貢献利益額となるからである。

実務的には、「単価×数量」の形式で認識できる売上高、変動費、貢献利益の各単価情報を予算や計画、標準として事前に知ることができれば、

①販売数量

②固定費発生額

の2つの変数の見込や実績が分かった時点で、即時に営業利益を試算することが可能になる。

- 単価情報事前に単価情報をまとめておく

・販売単価

・変動費単価

・販売単価と変動費単価が分かれば、貢献利益単価は自ずと決まる - 販売数量情報販売数量情報を入手する

・見込の策定、実績の把握等により、販売数量を入手する

- 固定費情報固定費発生額の情報を入手する

・原価標準、見込の策定、実績の把握等により、固定費発生額の情報を入手する

- 営業利益計算貢献利益から固定費を差し引いて営業利益を計算する

・貢献利益単価×販売数量-固定費=営業利益

シミュレーション

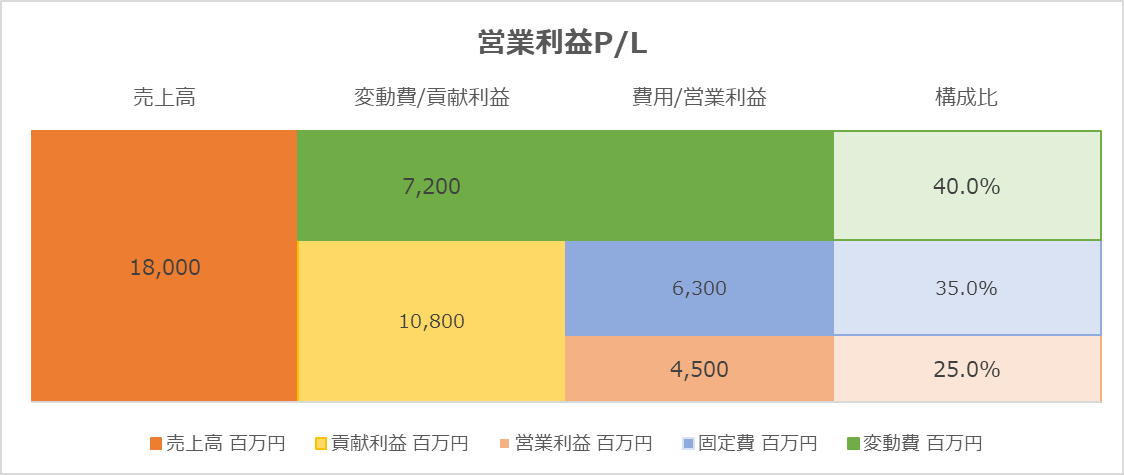

Excelテンプレート形式で貢献利益の計算方法を示す。

入力欄の青字になっている「販売単価(売上単価/売単価)」「変動費単価」「数量」「固定費発生額」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

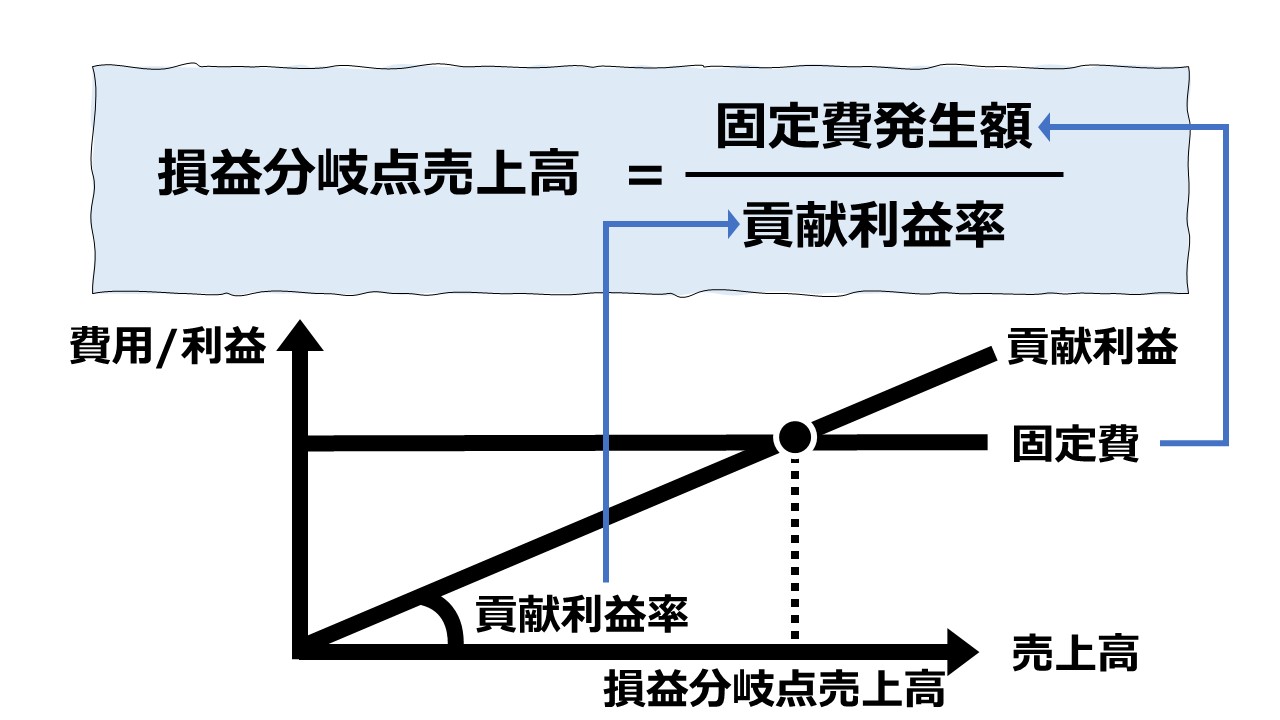

このシミュレーションからわかることは、

①売上高、変動費、貢献利益、固定費、営業利益の金額とその構成比

②貢献利益より固定費が少ない時だけ営業利益が黒字になる(営業赤字は貢献利益の方が少なくなる)

の2つである。

なお、固定費が貢献利益を上回り、営業利益がマイナスになった場合でもグラフ表示が可能になっている。

ただし、貢献利益がマイナスになった場合はグラフは崩れて見えてしまう。

(貢献利益がマイナスの場合、売れば売るほど赤字が膨らむことを意味するため、グラフの適正表示を斟酌する前に、そもそも貢献利益がマイナスになることの回避策を考える方が優先すると考える)

計算目的と使い方

予算編成や経営計画(販売計画・生産計画)、製商品販売許可の稟議の際に、目標(予算)売上高と変動費・固定費から想定される実際の営業利益を導くことができる。

そもそも貢献利益の「貢献」の字義は、企業の利潤獲得と固定費の回収に「貢献」することからネーミングされている。

この営業利益計算方式は、全部原価計算方式ではなく、直接原価計算方式による貢献利益をベースにした利益計画の立案とレビューを行うのに適している。

なぜなら、現場は、いくら販売できるのかと、いくらの固定費を使ってしまったかを、常に比較衡量しながら、利益目標がどうなるのか推移を見ながら、販売数量と固定費の執行を調整することができるからである。

解説

悩ましい固定費単価の表示の考え方について

上記のExcelテンプレートでは、誤解を恐れず、固定費単価を計算・表示して、その上、その計算結果を営業利益の算出に用いている。

スプレッドシートの計算ロジックとしてはその方がシンプルで変更耐性が強くなるのでそのように作成しているが、人間による損益試算の計算ロジックとしては問題があるといわざるを得ない。

固定費は、そもそも販売数量の増減とは無関係に発生してしまう費用であり、

固定費発生額 ÷ 販売数量 = 固定費単価

という計算式で求まる「固定費単価」は、固定費の執行を伴う施策の実行と、販売施策の実行という2つのアクションの帰結として最後に算出されるだけである。

よって、固定費単価は事前に予知できるものではないし、販売活動に関連して直接その値をコントロールすることもできない。

管理会計の理論上は、テキストでもそのように固定費単価を求め、その値に拘泥することを断罪しているが、実務目線では、その値に注目する意味が完全にないわけではない。

固定費の発生は、販売数量の増減と無関係であることは承知しているが、それゆえ、四半期や年度の利益目標を達成するために、最後の手段として、その期に予定されていた固定費の執行を遅らせるか破棄することがある。

短期的には、その固定費の発生を伴う施策の執行を中止または遅延させることで、その期の目標利益を達成することが可能になる場合が多いからである。

その時、貢献利益率または貢献利益単価と、固定費率または固定費単価を比較して、

貢献利益率(貢献利益単価) > 固定費率(固定費単価)の場合は、営業黒字になる

貢献利益率(貢献利益単価) < 固定費率(固定費単価)の場合は、営業赤字になる

という関係が成り立つことが分かっているので、2つの数字をウオッチしていれば、

固定費率や固定費単価が、貢献利益率や貢献利益単価を上回りそうになったら、その期の固定費発生を伴う施策の執行を中断・延期するという手がすぐに打てることになる。

ただし、その時でも注意すべきなのは、目先の固定費の発生を回避して当期の営業利益を創造したとしても、中長期的には企業の収益体質を弱らせている可能性があることを忘れてはいけない。

往々にして、固定費の中には、R&D費用やマーケティング費用、人材育成費用が含まれている。

目先の利益に囚われて、こうした将来投資を怠ると、後からそのしっぺ返しを食らうことはよくあるからだ。

CVP分析/損益分岐点分析の全体像

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント