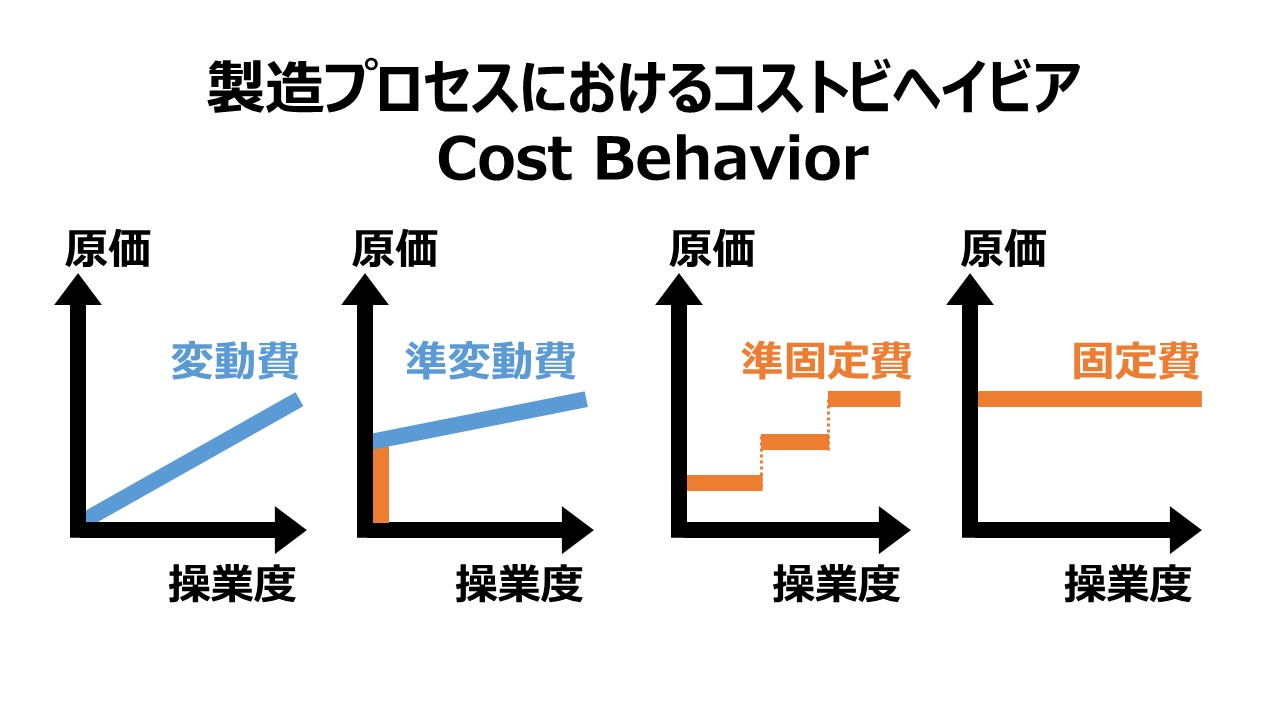

製造プロセスにおけるコストビヘイビア Cost Behavior

コストビヘイビアとは

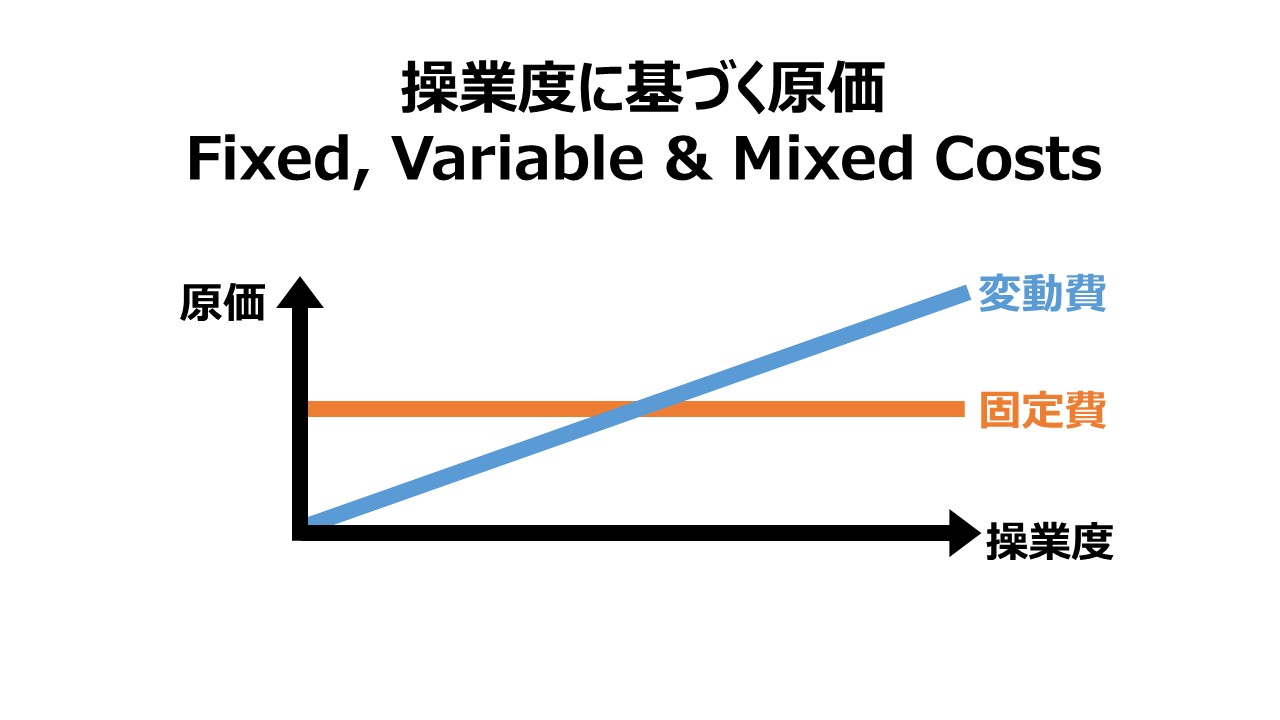

製造プロセスにおける操業度の変化に応じて、固定原価(Fixed costs)、変動原価(Variable costs)、混合原価(Mixed costs)は基本的にそれぞれ別の発生の仕方を我々に見せる。

つまるところ、コストビヘイビア(原価態様)は、操業度の増減に応じてどのように原価(の発生額)が変化するかの様を表すものである。

我々は、それぞれの原価種別において、操業度の変化に応じて原価総額と原価率がどのように変化し得るかに留意する必要がある。

変動原価 Variable Costs

変動原価は、直接材料費、直接労務費、出荷運賃など、製造活動が起こるたびに発生するものである。注意すべき点は、操業度が増減すると、それに比例して発生する変動原価総額も増減するが、変動原価率(変動原価比率)は、一定(不変)である。

これは極論を考えると理解が進むかもしれない。

例えば、工場の生産が完全に停止し、原材料の消費が全くない場合は、原材料購入費(厳密には原材料消費額)はゼロになる。原材料の消費による生産活動という操業度の程度によって発生額が変動するのが変動費なので、この原材料購入費(原材料消費額)は典型的な変動原価ということができる。

割引(値引)と変動原価の関係

特論として、割引(discount)の変動原価に与える影響がある。

(ここで「割引」とは、買入債務を期限前に現金決済することで得られる早期割引ではなく、通常より多い数の仕入を一時におこなうことで購入単価を下げることができるボリュームディスカウント(数量値下げ)の意味で用いる)

操業度を上げることで、原材料の大量購入が実現されることで実現される割引は、従来は変動原価である原材料費にマイナスの影響(操業度が上がると購入単価が比例して下がる)を及ぼすことが分かっている。

原材料の購入時点毎の変動原価管理を製造オペレーション上の管理アイテムにしている場合は都度の購入単価の上下をまじめにモニタリング・レポーティングする必要がある。

しかし、通常、企業は生産能力(キャパシティ)の限度を知っており、合理的な範囲で稼働率をできるだけ安定的にすることを目指す。

例えば、1年間とか4半期といった予算管理期間で合理的に値引(ボリュームディスカウント)の頻度と程度を見積もって平準化された購入単価で予算管理(予実差異管理)や原価管理が行われるのが通常である。

よって、特別の管理上の目的が設定されていない場合は、予算値としての変動原価単価に通常は値引は加味しないことが多い。

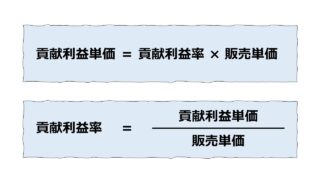

貢献利益の計算

販売単価から変動原価単価(変動費単価)を差し引くと、貢献利益単価(unit contribution)となる。

貢献利益単価は、達成可能な売上高から固定費が回収された後、営業利益を生み出す元となる。

貢献利益率(contribution margin)は、販売単価に対する構成比率(百分率)で収益性を測る指標となる。

\( \displaystyle \bf 貢献利益単価=販売単価-変動原価単価 \)

\( \displaystyle \bf 貢献利益率=\frac{貢献利益単価}{販売単価} \)

\( \displaystyle \bf 貢献利益率=1- \frac{変動原価単価}{販売単価} =1-変動原価率\)

固定原価 Fixed Costs

固定原価とは、正常操業度の範囲内において、いかに実際の操業度が増減しようと総発生額が変わらない原価のことを指す。

これは極論を考えると理解が進むかもしれない。

工場の建物や機械設備は、減価償却費の形で費用化(原価として計上)される。

例えば、工場の生産が完全に停止し、製品がひとつでも生産される状態にない場合でも、建物や機械の減価償却費の発生を回避することはできない。

※ただし、完全生産停止状態における減価償却費は、制度会計上のルールに従って、売上原価ではなく、特別損失や、定期償却計算前に減損損失として費用化される可能性が高い。

ちなみに、固定原価単価(平均固定費)は、操業度の変化によって増減することが知られている。

例えば、建物と機会の減価償却費が100億円として、製品を100個作ったら、1個当たりの減価償却費は、1億円である。製品を100億個作ったら、1個当たりの減価償却費は1円となる。

総発生額が固定であるが故、固定原価単価は操業度次第で大きくブレることになる。

正常操業度の範囲と固定費の総発生額の関係

工場の生産能力の水準をもって正常操業度と仮定するならば、最大で年産10,000台の生産能力を持った工場を考えてみる。

この場合は、0~10,000台が正常操業度の範囲ということになる。

年産10,000台までは、この工場の建物や機械の減価償却費は当初設定された通りの発生額となり、まさしく固定原価そのものとなる。

仮に、好景気により需要がひっ迫して、年産15,000台が顧客から依頼された場合、あくまで机上計算として(実際の工場建設には時間がかかるけれど)、10,001台目を超える物量を供給するためには、第2工場の建設が必要になり、第1工場と同様、第2工場における建物と機械の減価償却費が固定原価に加わることになる。

※ここでは、第2工場は第1工場と同スペックである(=必要とするコストも同額である)と仮定する

このように、第1工場と第2工場を合わせた生産能力をベースに操業度が再計算され、例えば、年産20,000台の水準で固定原価の総発生額が決定されることになる。

そして、今度は、0~20,000台の正常操業度の範囲の中で、固定原価と変動原価の採算への影響度分析がなされる。

言い換えると、実際操業度は0~20,000台の範囲の中でブレるけれど、新しく設定された固定原価は、年産20,000台のものとして一意に決まるものであると考えるのだ。

各種資格試験(公認会計士、中小企業診断士など)で、変動原価や固定原価の性質・特徴を文章題にして、受験者にどれが適切な説明かを選ばせる典型的なひっかけ問題がある。

※文章を読みやすくするため、「〇〇原価」→「〇〇費」と漢字一文字分を節約して表記する

(ア)変動費は、操業度の変化によって、変動費の発生総額が増減する

(イ)変動費は、操業度の変化によって、変動費単価が増減する

(ウ)固定費は、操業度の変化によって、固定費の発生総額が増減する

(エ)固定費は、操業度の変化によって、固定費単価が増減する

実は、値引(割引)や正常操業度の範囲の追加設定が説明されていないと、これらの説明文はいずれも正しいと判断することはできない。まあ、そこまで突っ込んでみないという条件で正解をいうと、

(ア)〇(変動費=単価×数量 の右辺の数量が増減することで、その積の変動費総額は変動する)

(イ)×(変動費=単価×数量で表され、操業度は右辺の数量にのみ影響する)

(ウ)×(操業度が増減しても、正常操業度の範囲内で、発生額が固定化されているからこその固定費)

(エ)〇(固定費単価=固定費÷操業度(例:生産個数)、分母が変わると商も変わる)

試験に落とすための試験の場合、初学者の意表を突くための出題が必須となる。(イ)(エ)は、「変わるから変動費」「変わらないから固定費」という表面的な理解とは真逆の正解であるため、いやらしいひっかけ問題として悪名を轟かせている。

これと同様の初学者を惑わす問題は、「円高/円安」「金利と債券価格」であろう。

混合原価 Mixed Costs

日本ではあまり馴染みの無い用語である「混合原価」は、専ら、現実の世界(リアルワールド)において、全ての原価をバッサリと「変動原価」と「固定原価」とに区分することが実務的に難しい現実を表すときに用いられる。

代表例として、「準変動原価(準変動費): Semi-variable cost」、「準固定原価(準固定費): Semi-fixed cost」が挙げられる。

準変動原価(準変動費): Semi-variable cost

これは、製造原価と販管費の双方でさらに具体的な代表例が存在するのでイメージしやすい。

電力料に代表される公共料金(utilities)は、大体のケースで、一定額である基本料金と使用量に応じて比例的に変動する従量課金の合計額を支払うことになる。こうしたひとつの「電力料」という製造間接費(工場で使用すればこの勘定科目名称になるのが通例)について、固定費と変動費の性質を併せ持つことが分かる。

販管費には、製造部門以外の人件費が含まれる。例えば、コミッションセールスを担当する営業は、基本給にプラスして成約数または成約金額に応じたコミッション・フィー(歩合給)をインセンティブで与えられている。

いずれも、ひとつの「電力料」「(営業部門の)人件費」といった科目の中に、変動原価(変動費)と固定原価(固定費)と性質を併せ持つため、典型的な混合原価である。

準固定原価(準固定費): Semi-fixed cost

準固定費の方は、具体例でイメージ化して理解するというより、上記の固定原価の箇所で説明した通り、正常操業度の範囲との関係で理解した方がよい。

正常操業度を超えたときに追加的に発生するのが準固定原価である。

例を挙げると、まずは間接工の賃金である。ひとつの工場敷地内で、生産ライン3つに対し、一人の監督官を置いていた場合、生産ラインをトータル6つに増やしたとき、もう一人追加で監督官を雇用する必要がある。

これは、従来の生産ライン3本という、それまでの正常操業度を超える範囲の6本の生産ラインを維持するために必要となるコストである。実際に、稼働生産ラインが6本に到達していなくても、2人分の監督官への支払い給与は不可避的に発生してしまう。

もう一つの典型例は、生産設備の増強(工場増棟・増床、機械の購入)に伴う減価償却費負担増だ。こちらは上記で説明済みなので詳細は割愛する。

いずれも、正常操業度を超えて、新しい正常操業度の水準で新たに設定される固定費の総発生レベルを規定するものである。

これは、見た目に、段階的に発生する(ある程度まで実際操業度が高まっても一定(水平的)だが、とある水準を超えると一気に増加(垂直的)する様から、ステップコスト(step cost)とか 段階的変動原価(step variable cost)と呼ばれることもある。

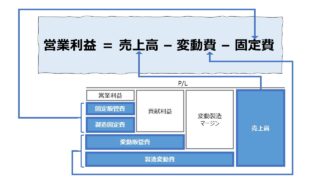

総原価 Total Costs

製品原価にも期間原価にも、それぞれに変動原価・固定原価が存在する。

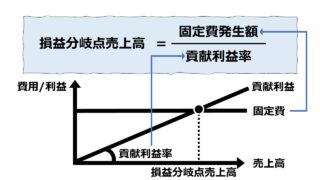

混合原価が存在する場合の損益分岐点分析

原価管理 Cost Management 体系

コメント