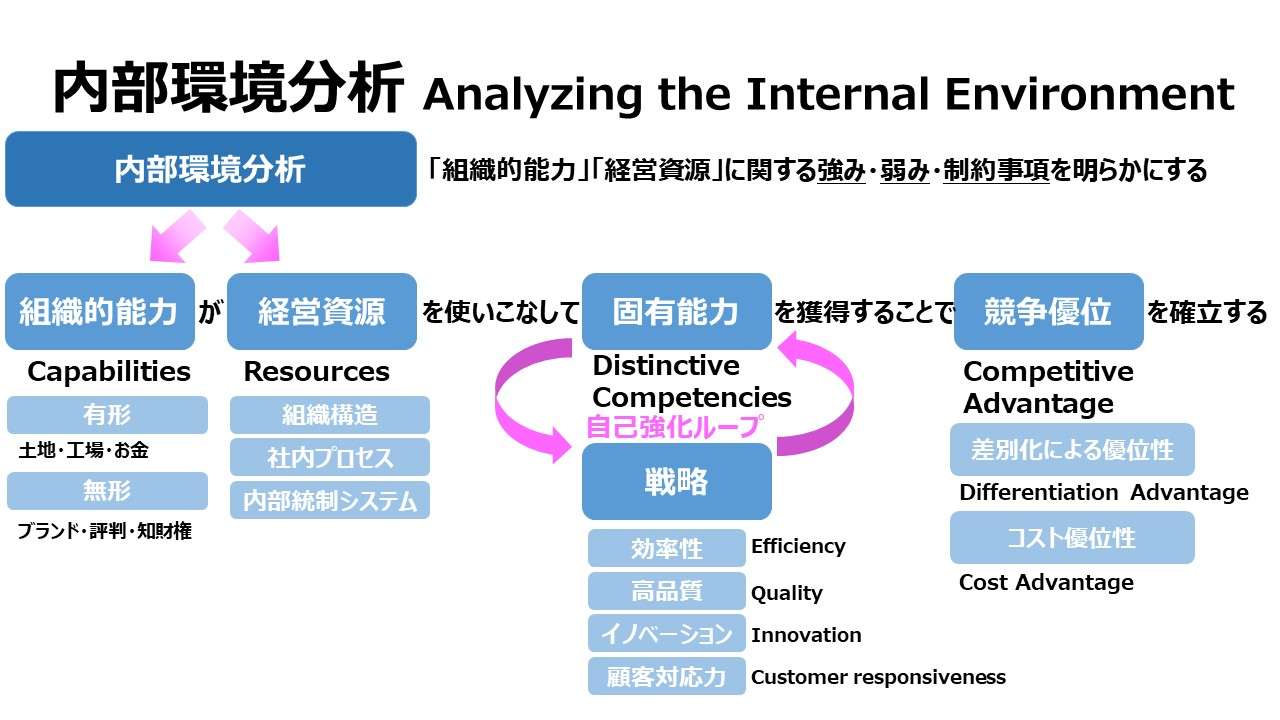

内部環境分析 Analyzing the Internal Environment

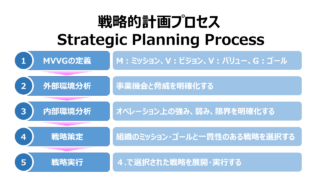

●戦略的計画プロセス

| # | ステップ | 内容 |

|---|---|---|

| 1 | MVVG定義 | 企業のミッション・ビジョン・価値・ゴールの定義 |

| 2 | 外部環境分析 | 機会と脅威を明らかにするため、企業外部の競争環境の分析 |

| 3 | 内部環境分析 | 強みと弱み、組織の限界を明らかにするため、企業内部の業務環境の分析 |

| 4 | 戦略策定 (SWOT分析) | 組織のミッション・ゴールと一貫性のある戦略の選択と策定 |

| 5 | 戦略実行 | 選択された戦略の展開・実行 |

内部環境分析の概要

内部分析の目的は、企業組織内の強み(strengths)、弱み(weaknesses)、制約事項(limitations)を明らかにすることである。そして、企業内の経営資源(resources)、組織的能力(capabilities)も調べられなければならない。

強みは卓越した業績を導き出し、弱みと制約事項は他者に劣った業績をもたらす。

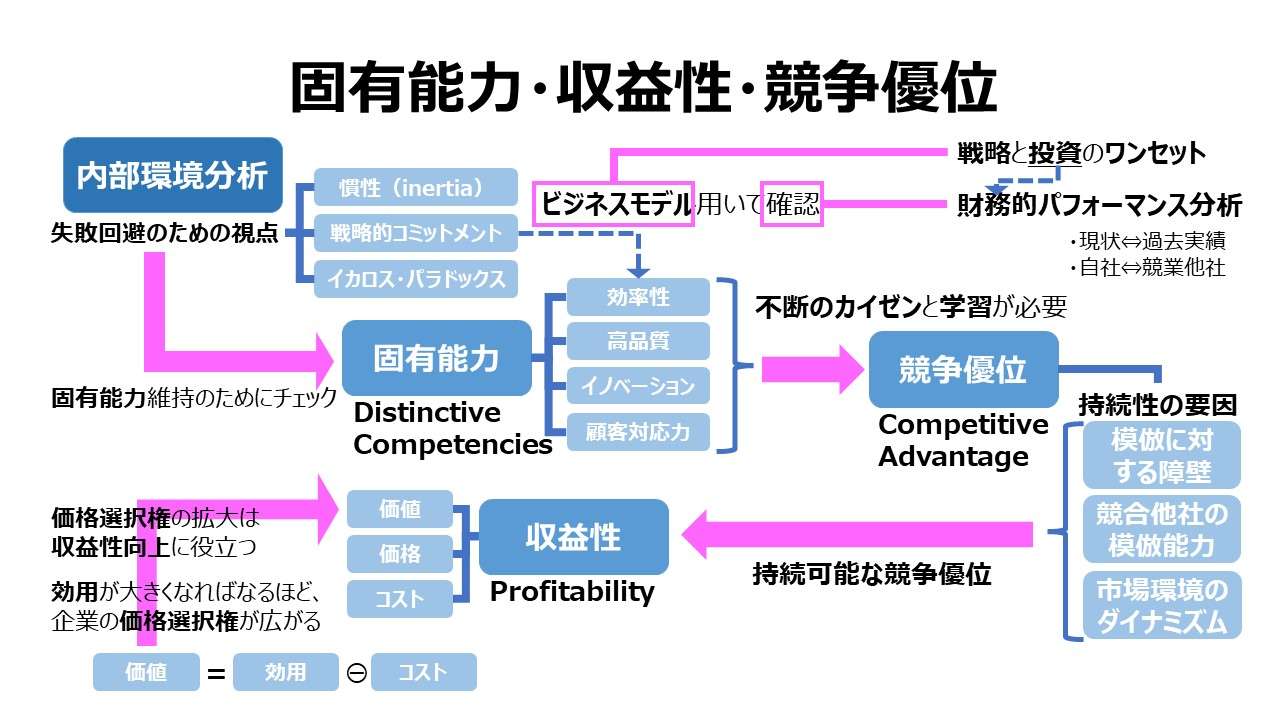

競争優位(Competitive Advantage)

戦略の主要目的は、高い収益性と利益成長をもたらしてくれる持続可能な競争優位を作り出すことである。

企業は、差別化による優位性(differentiation advantage)またはコスト優位性(cost advantage)、あるいはその両方を達成するのに経営資源と組織的能力を用いることができる時、競争優位を築くことができる。

- 差別化による優位性(differentiation advantage)は、競業他社が提供するよりも多くの便益(benefits)を顧客に提供することで、自社の顧客に対する付加価値を創造することができる。それゆえ、自社により柔軟性な価格設定を与えることになり、競業他社より高い価格提示を可能にする。それは、単なる市場競争より大きい利益を自社にもたらす。

- コスト優位性(cost advantage)は、競業他社が顧客に提供するのと同等の付加価値と便益をより安いコストで顧客に提供できるようにする。それゆえ、単なる市場競争より大きい利益を自社にもたらす。

経営資源(resources)、組織的能力(capabilities)、固有能力(distinctive competencies)

固有能力は、差別化による優位性またはコスト優位性、あるいはその両方が競争優位をもたらせてくれるために、企業が保有する強みである。

固有能力は、経営資源と組織的能力に由来する。

経営資源(resources)- リソース

経営資源は、自社が顧客への付加価値を創造できるようになる要素である。経営資源には、財務的・物的・社会的/人財的・技術的・組織的要素が含まれている。経営資源には、目に見えるもの(tangible)もあるし、視覚的には捉えることができないもの(intangible)もある。

- 有形経営資源(tangible resources):土地・建物・工場・お金

- 無形経営資源(intangible resources):非物的経営資源で、 ブランドネーム・会社の評判・特許やトレードマークのような知的財産・従業員が有する知見

自社の固有能力が自社製品への強い需要を牽引している限り、その固有能力は価値を持つ。経営資源のモノマネや置き換えが難しければ難しいほど、その価値はますます増大する。

例えば、自社の固有能力が特許製品に依拠していたとして、その特許が切れたとしたら、その固有能力の価値はきれいさっぱり無くなってしまうだろう。

あるいは、優れた技術革新が自社技術を時代遅れのものと追いやってしまったのだとしたら、自社技術に立脚していた固有能力は限りなく無価値に近いものとなるだろう。

組織的能力(capabilities)- ケイパビリティ

組織的能力は、経営資源を調整する能力のことで、経営資源を生産的活動に活用するよう働きかけるもので、経営者が意思決定をしたり、内部統制を働かせたり、組織的目標を達成するための手続きを進めたりするのに機能を発揮する。

組織的能力は、組織構造・社内プロセス・内部統制システムの形で実在するようになる。基本的に組織的能力は目に見えない(intangible)ものだから、組織内で働く従業員達を相互に啓発しあったり、協力し合ったり、意思決定させたりするよう働きかける。

一般的には企業は価値ある経営資源を備えているものだ。しかしながら、効果的に経営資源を使いこなせる程の組織的能力が無くては、固有能力としての力を発揮することはできないだろう。

一方で、企業が競業他社が持ちえない組織的能力を保持しているならば、特別な経営資源はそれほど必要不可欠のものでもないだろう。もし、自社が競業他社と同じ経営資源を保有しており、競合他社よりもっと生産的にその経営資源を活用する術も備えているならば、それは固有能力となり得るだろう。

従って、組織的能力は固有能力にとって必要条件であるが、特別な経営資源は常に必要とは限らない。

企業が追い求める戦略とは、新しい経営資源や組織的能力を創り出したり、既存の経営資源や組織的能力を強化したりして、自社の固有能力を高めることができるものを意味する。

それと同時に、固有能力は自社が採用する戦略の姿をハッキリとさせる。戦略と固有能力はお互いに影響を相互に及ぼし合いながら、自社を競争優位と高収益体質へと導くのである。

従って、自社の固有能力と戦略の関係は循環的なものとなる。戦略が固有能力の形成に力を添えたと思えば、固有能力の方は、戦略の絵姿を明確にするよう働きかけるのである。

固有能力(distinctive competencies)- コンピテンシー

以下の4つの汎用的な固有能力が競争優位を創り上げる。この4つは汎用的であるからこそ、多くの企業がこの4つの固有能力を得ようと努力している。

- 優れた効率性(superior efficiency):効率性はインプットとアウトプットの関係である。企業の効率性が上がれば上がる程、所定のアウトプットに必要とされるインプット量を減らすことができる。従って、優れた効率性は低コストを実現させ、企業に高い収益性と競争優位(コスト優位)をもたらす

- 高品質(superior quality):競合製品より高い効用を顧客にもたらすと顧客に認知されている製品は高品質である。高品質の製品には高い値付けが許されるので、その高マージンが企業に大きい利益をもたらす

- 優れた技術革新(superior innnovation):技術革新は、新製品あるいは新プロセスを生み出す。新製品開発は、顧客がより高い効用を得られる機能を付加することで価値を創出する。製品イノベーションは、企業の価格設定の選択肢の幅を広げる(エントリー品、ボリュームゾーン品、ハイエンド品など)。プロセス・イノベーションは、業務遂行にかかるコストを削減する

- 優れた顧客対応力(superior customer responsiveness):優れた顧客対応力は、顧客ニーズを明らかにしたり、顧客満足を得るための活動が競合他社より巧みにこなせたときに生まれる。顧客要望を巧みに製品に反映して、製品機能・効用を向上させていけば、その分が製品の魅力度の差別化を図ることにつながり、競争優位の本となり得る。顧客要望自体が製品機能・効用アップに貢献するのである。顧客対応のスピードの速さ・製品配送時間の短さ・サービス品質の高さなどが顧客対応力の重要項目の一例である

固有能力・収益性・競争優位 Distinctive Competencies, Profitability, and Competitive Advantage

- 効用と収益性

- 競争優位の持続性

- 失敗を回避するための内部環境分析

- 戦略的計画におけるビジネスモデルの重要性

- 財務的パフォーマンスの分析

あわせて読みたい

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント