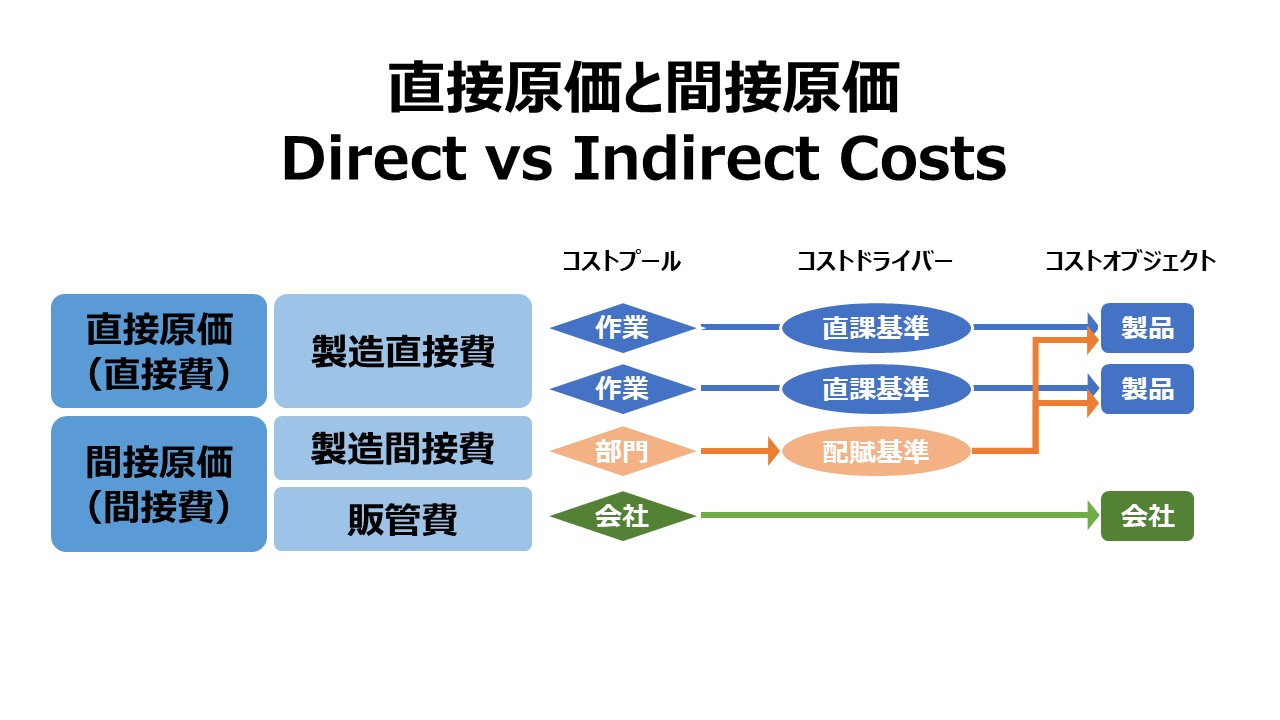

直接原価と間接原価 Direct vs Indirect Costs

直接原価 Direct Costs

直接原価とは、個々の原価集計単位(cost object)に直接的にひもづける(trace)ことができるものである。

原価集計単位には、ひとつひとつが独立して原価測定値を記録・計算できるものなら何でも利用することができる。

例えば、機能(function)、組織・部門(organizational subdivision)、契約(contaction)、作業単位(work unit)などである。

それらの原価集計単位に集められた原価情報を、プロセス、製品、ジョブ(案件)、プロジェクト、投資案件、事業単位といった原価計算対象に割り当てることで、望ましい原価計算の結果が得られる。

消費数量を基準として集計される直接材料費とか、直接作業時間を基準として集計される直接労務費が直接原価の代表例である。

間接原価 Indirect Costs

間接原価は、ひとつひとつの原価集計単位に独立的に割り当てることができない原価である。

例えば、製造間接費がそれである。製造間接費のように、いくつかの原価要素をひとつの原価計算用の仮集計単位(cost pool)にグループ化して集計しておく。

コストプールから、最良と思われる配賦基準(allocation base)に従って、最終的な原価計算対象である、プロセス・製品・ジョブ・プロジェクトなどに割り当てることで望ましい原価計算の結果を得る。

間接原価を最初に受け止めてくれるコストプールに明確な定義やサイズは存在せず、大は工場全体(時には企業全体)から、小は生産機械単位(時にはその作業単位)まで様々である。

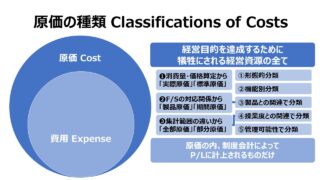

原価の範囲を、日本の「原価計算基準」によるところの「総原価」に求めるならば、いわゆる販管費も立派な間接原価(この場合は専ら”間接費”と呼んだ方が通りがよい)となる。

なお、制度会計では販管費を製商品・サービスに配賦する必要が無い。なぜなら、制度会計ルールでは、販管費はその全額が期間原価(期間費用)であるため、在庫計算(棚卸計算)の必要が無いからである。

しかしながら、製商品・サービスなどの採算管理を詳細な単位で行いたいという管理会計目的によって、販管費を製商品・サービスなどに配賦することはある。

活動原価計算(ABS: Activity-Based Costing)

活動原価計算のロジックにおいて、諸コストは、原価発生単位からリソースドライバー(資源作用因、resource driver)を用いて活動(コストプール)に集計し、コストプールからアクティビティドライバー(活動作用因、activity driver)を用いて、最終的な原価集計単位(原価計算単位、cost object)に集約される。

詳細説明を省くと、伝統的な製品別原価計算の世界では、アクティビティドライバーの部分を「直課(賦課)基準」「配賦基準」と呼んできたことになる。

伝統的な原価計算とABCとでは、原価の範囲にあまり目立った違いはない。あくまで、コストドライバー(リソースドライバーとアクティビティドライバーをひとまとめにするときの名称)とコストプールの組み合わせが新規であり、計算結果は通常は大きく異なる。

本稿では、活動原価計算(ABC)が大きく直接原価/間接原価の考え方に影響を及ぼしているという点に触れるだけにして、詳解は別稿に譲ることにする。

計算方法やメリットも解説.webp)

原価管理 Cost Management 体系

コメント