原文

第一章 原価計算の目的と原価計算の一般的基準

(二) 原価管理に役立つために、

5 原価計算は、経営における管理の権限と責任の委譲を前提とし、作業区分等に基づく部門を管理責任の区分とし、各部門における作業の原価を計算し、各管理区分における原価発生の責任を明らかにさせる。

6 原価計算は、原価要素を、機能別に、また直接費と間接費、固定費と変動費、管理可能費と管理不能費の区分に基づいて分類し、計算する。

7 原価計算は、原価の標準の設定、指示から原価の報告に至るまでのすべての計算過程を通じて、原価の物量を測定表示することに重点をおく。

8 原価の標準は、原価発生の責任を明らかにし、原価能率を判定する尺度として、これを設定する。原価の標準は、過去の実際原価をもってすることができるが、理想的には、標準原価として設定する。

9 原価計算は、原価の実績を、標準と対照比較しうるように計算記録する。

10 原価の標準と実績との差異は、これを分析し、報告する。

11 原価計算は、原価管理の必要性に応じて、重点的、経済的に、かつ、迅速にこれを行なう。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

一般的原則の建付け

原価計算制度の主要目的に従い、次の3項目に整理された形で一般的基準が設定されている。

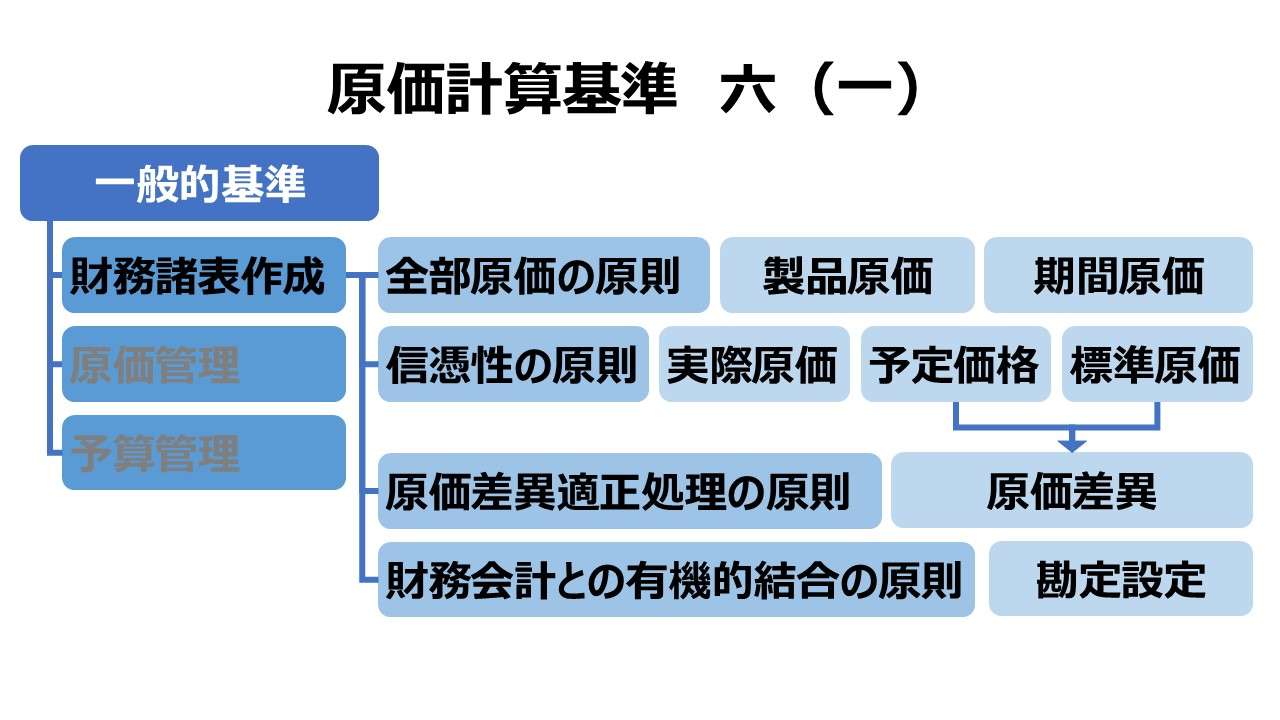

| (一) | 財務諸表作成のための一般的基準 |

| (二) | 原価管理のための一般的基準 |

| (三) | 予算管理のための一般的基準 |

これを、基準一の原価計算の目的と対照させたのが下表になる。

| 基準一 | 基準六 |

|---|---|

| (一)財務諸表作成目的 | (一)財務諸表作成のための一般的基準 |

| (二)価格計算目的 | – |

| (三)原価管理目的 | (二)原価管理のための一般的基準 |

| (四)予算管理目的 | (三)予算管理のための一般的基準 |

| (五)基本計画設定目的 | – |

それぞれの原価計算目的の調整のために、各目的ごとにどのような原則的事項を守らねばならないのかの指針が具体的に説明されている。

基準六の全体構造は以下の通り。

| 大項目 | 小項目 |

|---|---|

| (一)財務諸表作成のための一般的基準 | 1. 全部原価の原則 |

| 2. 信憑性の原則 | |

| 3. 原価差異適正処理の原則 | |

| 4. 財務会計との有機的結合の原則 | |

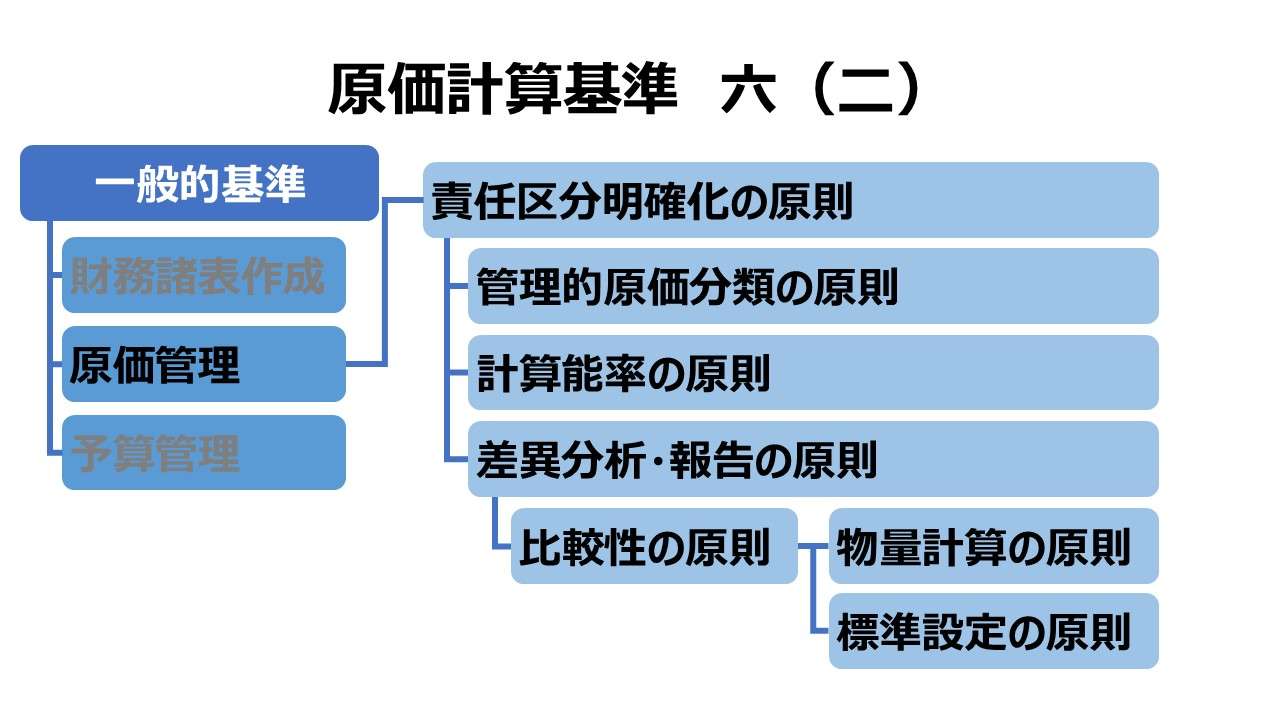

| (二)原価管理のための一般的基準 | 5. 責任区分明確化の原則 |

| 6. 管理的原価分類の原則 | |

| 7. 物量計算の原則 | |

| 8. 標準設定の原則 | |

| 9. 比較性の原則 | |

| 10. 差異分析・報告の原則 | |

| 11. 計算能率の原則 | |

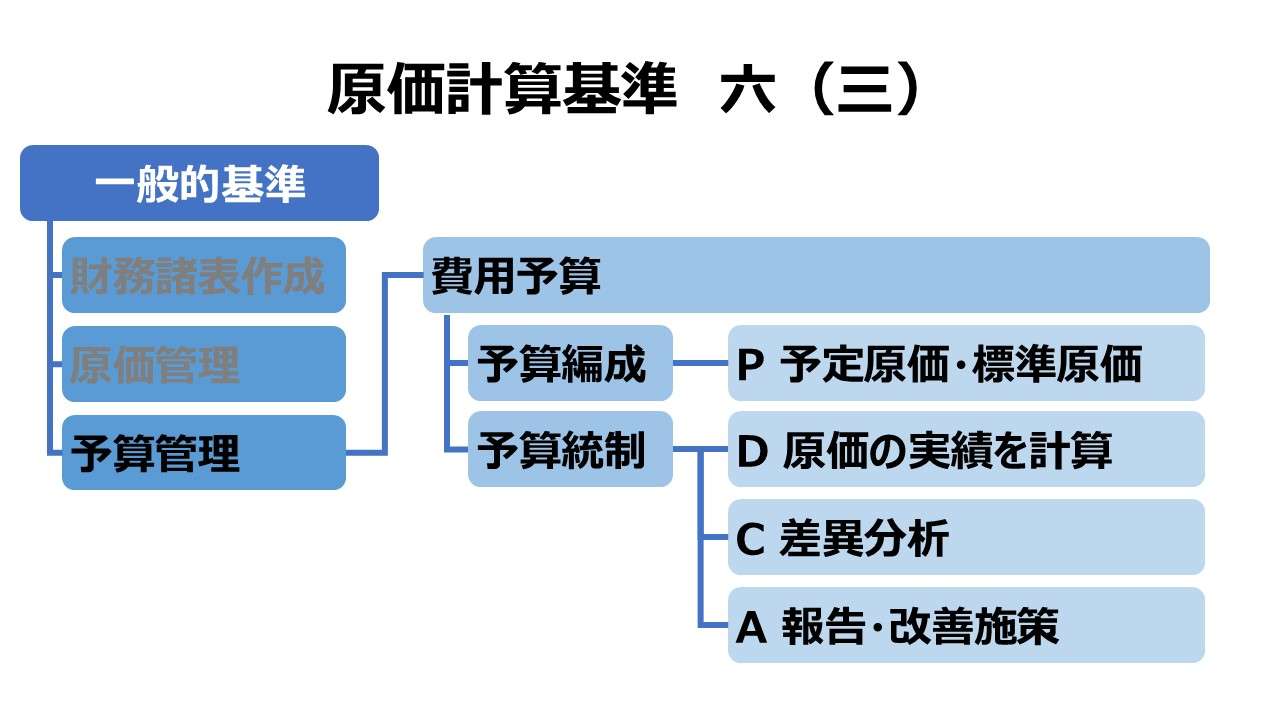

| (三)予算管理のための一般的基準 | 12. 費用予算の原則 |

本稿では、(二)原価管理のための一般的基準を解説する。

趣旨

この(二)原価管理のための一般的原則 は、基準一(三)原価管理目的にて提示されている原価管理の内容をより詳細に規定している。

責任区分明確化の原則

原価管理を有効に実施するためには、原価責任を明確にすることが必要になる。原価責任を明確にするためには、❶原価管理における権限を委譲、❷原価責任の範囲の定義の2つを合わせて行われていなければならない。

仮に、材料の購入価格を管理する場合、発注責任者には適切に発注権限が委譲され、どのサプライヤーと契約し、契約諸条件(納期・品質・供給条件など)をどのように決定するかの裁量権がないと、己の責任下で材料費のコントロールができない。

それと同時に、発注責任者に、労務費や工場操業度(操業度差異)に関する責任までを負わせることは、権限と責任の不一致が発生し、適切な原価管理を実施することができない。

こうした権限と責任のミスマッチが起きないように、❶作業区分等に基づく部門を管理責任の区分とし、❷各部門・核管理区分における作業に基づく原価発生の責任のみを問う方式が整備されねばならない。

管理的原価分類の原則

基準八 において、原価要素は、❶形態別分類、❷機能別分類、❸製品との関連における分類(直接費/間接費)、❹操業度との関連における分類(変動費/固定費)、❺管理可能性(管理可能費/管理不能費)の各基準を用いて分類される。

敢えてここで機能別以下の原価要素の分類を行うことが明記されている。

その理由は、財務諸表作成目的の達成のみならば、上記❶の原価発生の形態による分類が基本となり、それだけで事足りるが、原価管理目的を達成する場合は、その時々の管理の必要に応じて❷以下の費目分類を使用する必要があるからだ。

過去原価がどのように発生したのかを知るには、形態別分類だけで十分かもしれないが、事後統制・事中統制のためには、適時❷以下の原価分類を用いることが必要となる。

物量計算の原則

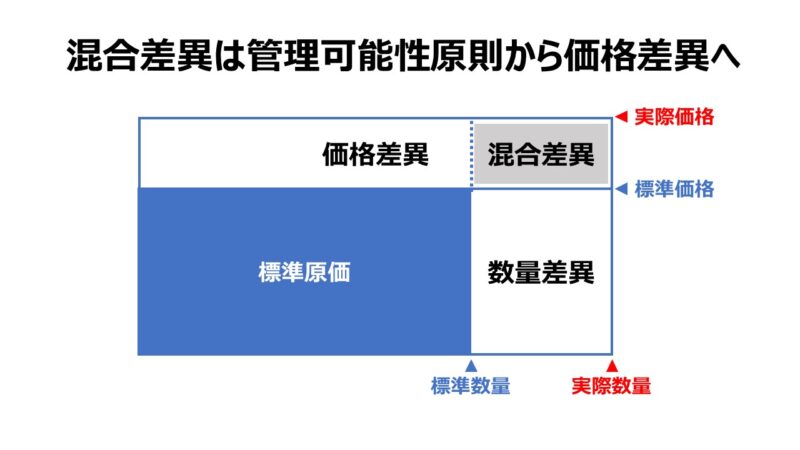

基準四 原価の諸概念(一)実際原価と標準原価 1. 実際原価 で説明した通り、原価を計算するには、価格面と消費数量面の2面性を同時に考慮する必要がある。

原価 = 数量 × 単価 または 原価 = 消費量 × 価格

しかしながら、原価管理の現場では、価格(単価)に対する外部環境の影響が大きい(為替変動、需給バランス、サプライヤの都合など)ため、どちらかというと、消費価格は受け入れざるを得ないことが多い。

商品企画面と生産技術面から、原価計算基準の設定当時は、大量生産によって製品を生産することが前提として考えられていた。

よって、原価管理の現場(=生産管理の現場)において、価格面より物量面のコントロールの方がやりやすいという経済的・技術的背景がある。

それゆえ、各工程や材料などの生産要素の購買時に、必ず物量面、言い換えると、必ず、原価=価格×数量 の計算式で原価を把握することが求められるのである。

それは、原価差異の処理について、価格変動と数量変動が重ね合わされた分の原価差異(=混合差異)を、価格差異の含める会計慣行にも自然に表れている。

標準設定の原則

これは、原価標準の設定と原価能率の測定の関係を表したものである。

大局的に見て、操業度差異を数量差異として認識すれば、原価=価格×数量 の恒等式が成立するのだから、原価差異は常に価格差異と数量差異に区分けすることができる。

価格差異と数量差異が常に識別できる情報環境を整備しておけば、原価管理の現場責任も明確化することが可能になる。

例:購入価格は購買担当者の責任で、消費数量は生産管理責任者の責任と一旦は切り分けることができる

このように、原価標準を設定して原価計算を行うと共に、同じデータを用いて業績評価(業績管理)を同時並行で実施することができる。

ここでの原価能率の測定は、「7. 物量計算の原則」により、価格のみではなく数量についても常に実行される。

それゆえ、原価責任も明確化でき、同時に原価能率も即籊できるのである。

なお、基準二 で説明しているように、財務会計の勘定機構の埒外で標準原価差異を分析・報告することができる。そして、勘定機構の埒外であるからこそ、過去の一時点の実際原価を、原価能率の測定基準とすることも可能になるのである。

比較性の原則

この規定は、単純に実績と標準から差異を算出するだけのことを意図して設定されているのではない。

業績評価のために、標準値(目標値)と実績値の差異を測定できるようにデータ環境を整えるために、実績値と同じ形式で標準値(目標値)を用意するべき点を強調するためのものである。

例:実績値が形態別分類に従って原価要素が定義されているのに、標準値の方だけが機能別に分類されていると、apple to apple で比較することができなくなる ⇒ 適切な差異分析ができない

差異分析・報告の原則

この規定は、いわゆるPDCAサイクルを効かした業績管理をすべき点を指摘している。この規定における「分析」の意味は、原価差異の発生原因を突き止める(原因分析をする=Check)の意である。

さらに「報告」とは、より上位の経営管理層に原因分析結果を通知・周知することで、経営管理者が必要な改善措置を講じることができる(Action)ように原価情報を提供するとの意である。

計算能率の原則

管理活動の効率と効果を最大限にするために、❶管理工数の低減⇒「経済的に」、❷タイミングを計った施策を打つ⇒「迅速に」原価管理を実施する。

❶❷を両立するためには、完全主義に陥って、経営活動の全てを網羅的に管理しようとしては到底実現することはできない。

そのために、より効果が高いポイントについて「重点的に」管理箇所を特定していかなければならない(選択と集中)。

例:原価部門を設定する際、責任部門を適切に配置するという見地から設定すべきであり、作業単位ごとに細分しすぎて、責任を跡付けられなくなっては部門設定の意義が失われてしまう。

ポイント

原単位計算

製品原価の集計単位を「原価単位」という。「原価単位」とは、製品原価を集計する各原価要素の測定単位を意味する。

原単位計算は、単に製品1個当たりの原価を示してもその生産性が明示されない恐れがあるため、生産性の測定を意図して活用される物量計算である。

さらに、標準原価計算とのかかわりを示して、原単位を標準化、即ち、原価標準を明示しこれを用いて製品原価計算を行うのが標準原価計算ということになる。

標準原価 = 原価標準 × 実際生産量

標準原価 = (製品単位当たり標準消費量 × 標準単価)× 実際生産量

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント