計算手法

大きなロジックの流れ

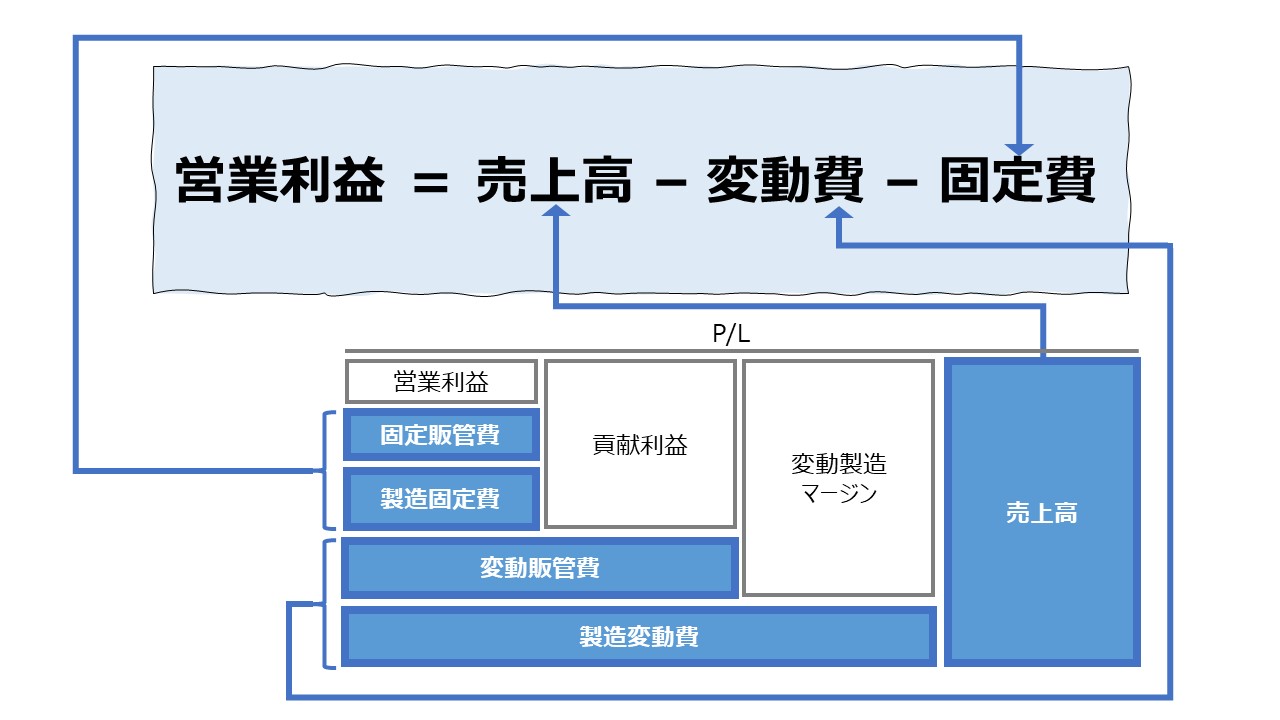

直接原価計算方式によるP/Lは、全部原価計算方式による通常のP/Lにおいて、売上原価と販管費を固変分解により変動費と固定費にそれぞれ分けることにより計算・表示することができる。

| 全部原価 計算方式 | 直接原価 計算方式 |

|---|---|

| 売上原価 | 製造変動費 |

| 製造固定費 | |

| 販管費 | 変動販管費 |

| 固定販管費 |

全部原価計算方式によるP/Lの計算・表示は下記のようになる。

| 科目 | 金額 |

|---|---|

| 売上高 | 1000 |

| 売上原価 | 300 |

| 売上総利益 | 700 |

| 販管費 | 500 |

| 営業利益 | 200 |

固変分解により、売上原価と販管費をそれぞれ変動費と固定費に区分けする。

| 科目 | 金額 |

|---|---|

| 売上高 | 1000 |

| 製造変動費 | 100 |

| 製造固定費 | 200 |

| 売上総利益 | 700 |

| 変動販管費 | 300 |

| 固定販管費 | 200 |

| 営業利益 | 200 |

これを、変動費と固定費に組み替え直すと、直接原価計算方式のP/Lになる。

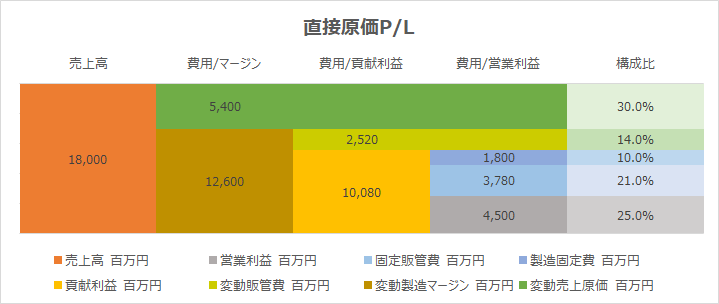

| 科目 | 金額 |

|---|---|

| 売上高 | 1000 |

| 製造変動費 | 100 |

| 変動製造マージン | 900 |

| 変動販管費 | 300 |

| 貢献利益 | 600 |

| 製造固定費 | 200 |

| 固定販管費 | 200 |

| 営業利益 | 200 |

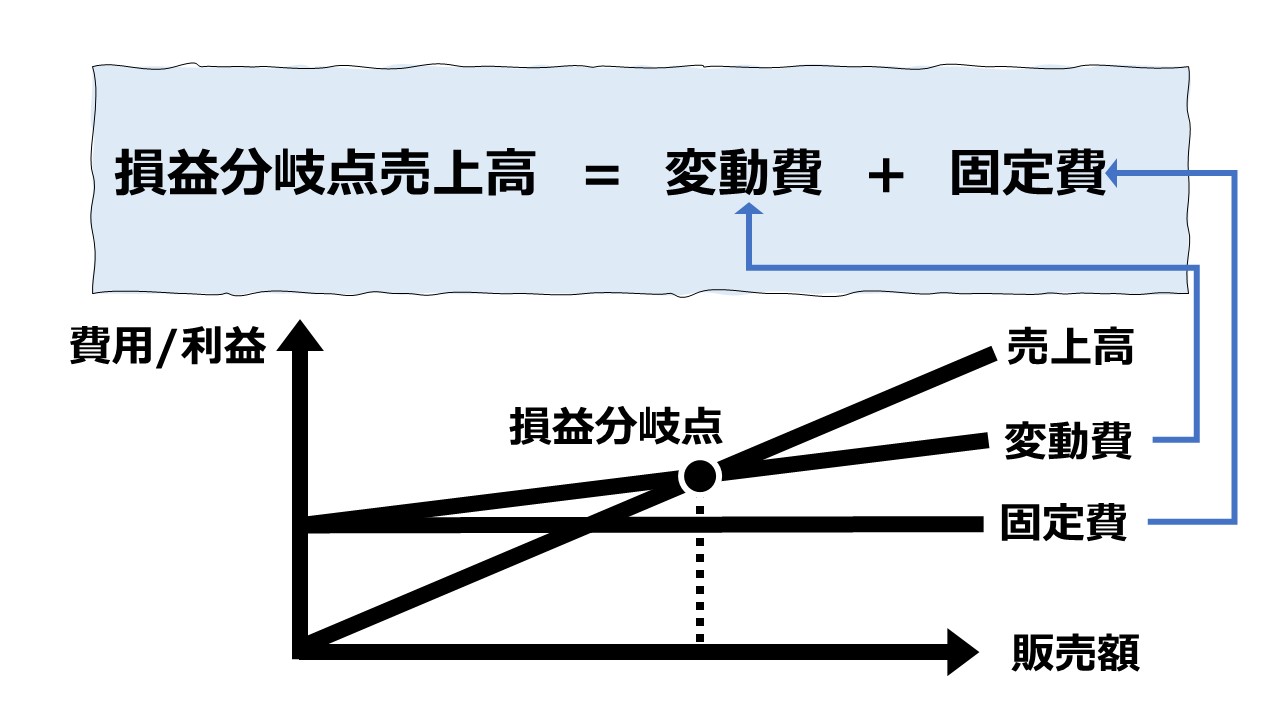

全部原価計算方式と直接原価計算方式の組み換えの検証方法は、売上総利益と貢献利益の差異が、売上原価と変動費の差異と一致するかに着目すると効率的である。

上記の例では、売上原価:300 に対し、変動費:400 であり、差異は +100 である。

一方、売上総利益:700に対し、貢献利益:600 であり、差異は、▲100 である。

+100 と ▲100 を合算して相殺すれば ±0 となり、行ってこいの関係にある。

全部原価計算方式でも直接原価計算方式でも、営業利益:200という最終の損益計算結果は同一であることと整合的である。

棚卸計算の影響について

期首期末の棚卸資産に含まれる製造固定費の増減を考慮に入れないと、厳密には、全部原価計算方式と直接原価計算方式のP/Lの表示組み換えはできない。

しかし、管理会計の実務的な有用性から、手早く変動費と固定費の比率を仮設定することで、売上と費用勘定が締まった時点で、直接原価計算方式のP/Lを算出することができる。

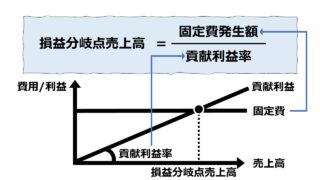

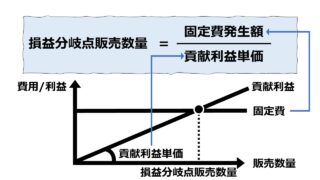

このことは、同時に、損益分岐点売上高(もしくは損益分岐点販売数量)も明らかになることを意味する。

このように、売上勘定と費用勘定が締まった時点で、早期に損益分岐点を知ることができるという報告スピードによる意思決定の早さと、厳密な棚卸計算による原価データの正確性と天秤にかけたとき、意思決定の迅速性の方を良しとするなら、変動費比率と固定費比率の按分率を用いた固変分解を行う方が効率的かつ効果的であるといえる。

- 按分率変動費と固定費の按分率を決める

(案1)予算策定や計画立案時に按分率を事前に決める

(案2)売上勘定や費用勘定が締まった時に、その値を見てから決める - 実績情報月次や年度で勘定を締める

・売上勘定(または販売数量)、費用の実績値が固まる

- 直接原価計算貢献利益と損益分岐点を求める

・売上高から変動費を控除して貢献利益を計算する

・固定費を貢献利益率または貢献利益単価で割り算して、損益分岐点を求める

シミュレーション

Excelテンプレート形式で貢献利益の計算方法を示す。

入力欄の青字になっている「販売単価」「数量」「売上原価単価」「販管費」「売上原価の変動費比率」「販管費の変動費率」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

このシミュレーションから分かることは、

①全部原価計算方式による営業利益までの費用・利益の構成比

②直接原価計算方式による営業利益までの費用・利益の構成比

③損益分岐点売上高

の3つである。

なお、固定費が貢献利益を上回り、営業利益がマイナスになった場合でもグラフ表示が可能になっている。

ただし、貢献利益がマイナスになった場合はグラフは崩れて見えてしまう。

(貢献利益がマイナスの場合、売れば売るほど赤字が膨らむことを意味するため、グラフの適正表示を斟酌する前に、そもそも貢献利益がマイナスになることの回避策を考える方が優先すると考える)

計算目的と使い方

月次や年度で決算を行う際、厳密な棚卸計算や会計監査の結果が出る前に、迅速に貢献利益や損益分岐点に関する情報を入手して、意思決定に生かしたい場合に有効活用できる。

実際売上高が損益分岐点の左に出て営業損失になっているか、右に出て営業利益をきちんと稼いでいるかを知ることができる。

業種による違いも大きく、あくまで相対的にしか言えないが、販売活動に関する意思決定より、生産・調達・開発に関する意思決定の方が長いサイクルで行われる傾向がある。

生産調整にはやや時間がかかるので、需給調整のために、一刻も早く販売実績から直接原価計算方式による貢献利益と損益分岐点の情報が掴めれば、そのスピードの利の分だけ先手を打てることになる。

解説

全部原価計算方式と直接原価計算方式の利益の差異の出方について

一般的に、増産増産で、期末棚卸資産が積みあがっていけば、期末棚卸資産に計上される製造固定費の分だけ、全部原価計算方式による売上総利益の方が、貢献利益より大きくなる傾向が強い。

同じく、市場競争が厳しく、売れ残りが増えることで期末在庫が増えても同じ結果が導かれる傾向にある。

したがって、よりシビアに会社の中長期的な将来の収益性を検証することを重視する立場からすると、直接原価計算方式による貢献利益が前回の決算より増えているかどうかに着目した方が、安全運転で損益管理ができると思われる。

なぜなら、直接原価計算方式によれば、製造固定費は発生した期に費用化されるため、より保守的に利益を見積もることができるからである。

短期的に期間損益をよくするために決算数値をお化粧するには、生産能力の限界まで物を造り溜めればよい。

期末在庫に逃がせる製造固定費が増えて、目先の決算期の損益を良く見せかけることができるからである。

もちろん、そうした創作された決算数値は、会社の真実なる利益体質を中長期的にも保証することはなく、目先の製造固定費の負担額を将来に端に繰り越しているだけなので、いつかその付けを支払う時がやってくるのである。

そういう意味で、直接原価計算方式によるP/Lが示す利益指標は、「利益の質がよい」といえよう。

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント