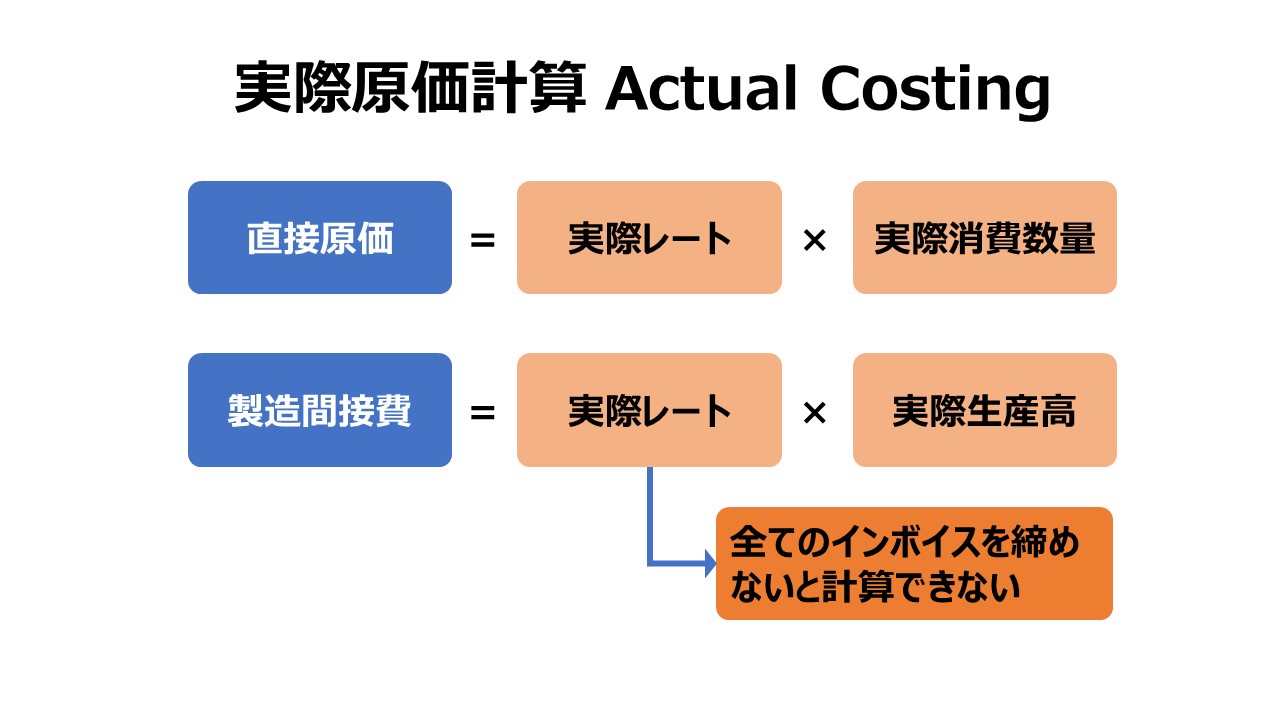

実際原価計算 Actual Costing

概要

実際原価計算では、(あえて分かりやすく言い切りの形をとると)一切の事前準備、原価見積もりや原価標準の設定などを要せず行える原価計算方法である。

実際直接材料費、実際直接労務費、実際製造間接費を実際の生産高に応じて、実際製品原価として割り当てる。

その割当て方法は、一般的で最も普及しているやり方として、直接材料費は生産活動に実際に消費した材料数量、直接労務費と製造間接費は実際に要した直接作業時間(機械加工時間)に基づいて直課または配賦される。

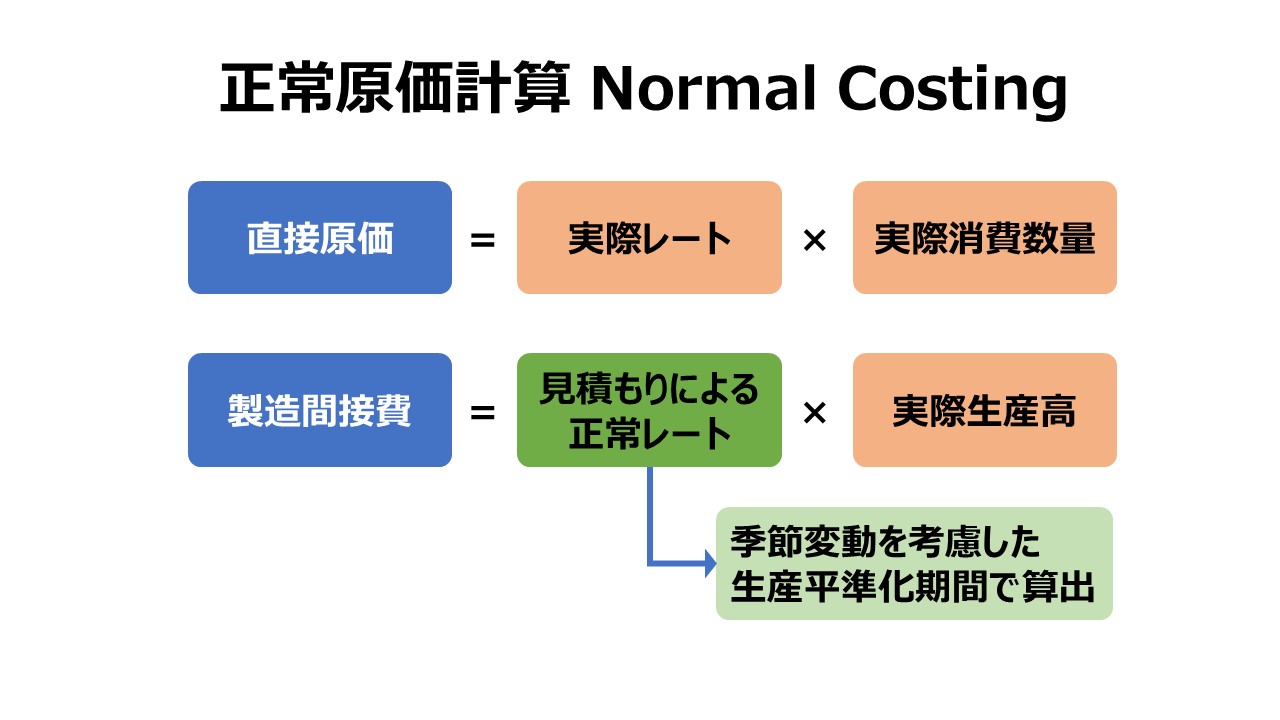

実際原価計算は、正常原価計算(予定原価計算)と同様の理由により、個別原価計算(job order costing)において実用的な原価測定方法となる。

日米欧での実際原価計算に対するスタンスの違い

実際原価計算の取り扱いについては、従来の日本企業と欧米企業の会計実務におけるスタンスがある程度異なっていた。

欧米企業では、実際原価計算が採用されるケースはあまり多くはない(英語の教科書には「seldom used」と表現されている)。

その主要な理由として、実際原価を採用すると、製品ごとの原価単価が大きく上下に振れてしまい、値付け・値決め(pricing)や製品ラインの改廃といった経営判断に原価情報を非常に使いづらくなるからだ。

一方で、日本企業は、QCサークルなど、現場積み上げ型の不断のコストカット、コストダウン活動により収益性を向上させてきたことから、「真の原価とは何かか?」を追求することの価値が大きいと考えていた。

原価の真実性(真正)をどこに求めるかという点で、日本企業の現場は、「事実は、改善のヒントは現場にある」という姿勢で、「実際原価(歴史的原価)」を非常に重要視したのである。

この実際原価に対する思い入れの違いは、日本企業がERP(統合業務管理システム、基幹業務システム)のビックバン導入プロジェクトを行う際に大きな問題を生じさせる。

大抵の海外生まれのERP(SAPやOracleなど)は、標準原価計算をベースに設計されており、実際原価計算はオプション開発(厳密にはアドオン開発)で機能を追加したり、複数の原価元帳を管理できる機能をエンハンストして利用したりする必要があった。

これが、日本企業のERP導入プロジェクトにおけるコストとリスクを増大させる主原因のひとつだった。

また、期間損益計算と原価計算に対する考え方も微妙に異なっている。

欧米企業が会計報告のベースとするGAAPでも、実際原価による期間損益報告は行われている。しかし、標準原価や予定原価と実際原価(実際発生額)は合理的に期末在庫と当期売上原価に按分されていれば、期間損益報告に大きな支障はないというスタンスでERPを使うし、決算業務にあたる。

つまり、標準原価や正常原価(予定原価)と実際原価の原価差額(原価差異)は、期間按分を行い、会計報告単位(通常は連結単位や単体個社)の大きさで、期末棚卸資産と当期製造原価(当期売上原価)に区分できればよしとする。

一方、日本企業では、収益性分析をとことん追求し、期間損益報告された利益と原価の内訳分析を非常に気にする。

したがって、細かい製品種別や生産ロット単位の実際原価を求めようとする傾向が強かった。

さらに、細かい製品種別や生産ロット単位で原価差異分析まで実施する念入りぶりだ。

本稿は、筆者の個人的見解に基づく提案を披露する場ではないため、あくまでこれまでの観察結果を記しておくに留めておきたい。

| 実際原価の適用レベル | 目的 | 方式 | 内容 |

|---|---|---|---|

| 会計報告単位 | 期間損益計算 | 期間按分方式 | ・原価差額を期末棚卸資産と当期製造費用に按分 ・額が僅少な場合は、全て当期製造費用に含められる |

| 製品単位 | 製品単位の 収益性分析 | 原価差額方式 | 発生した原価差額をしかるべき配賦基準を用いて 各製品単位に配賦 |

| 製品単位 | 製品単位の 原価差異分析 | 再計算方式 | A:標準原価/正常原価(予定原価)を計算したうえで、 B:実際原価も再計算し、 AとBの差額でもって原価差異分析を行う |

原価管理 Cost Management 体系

コメント