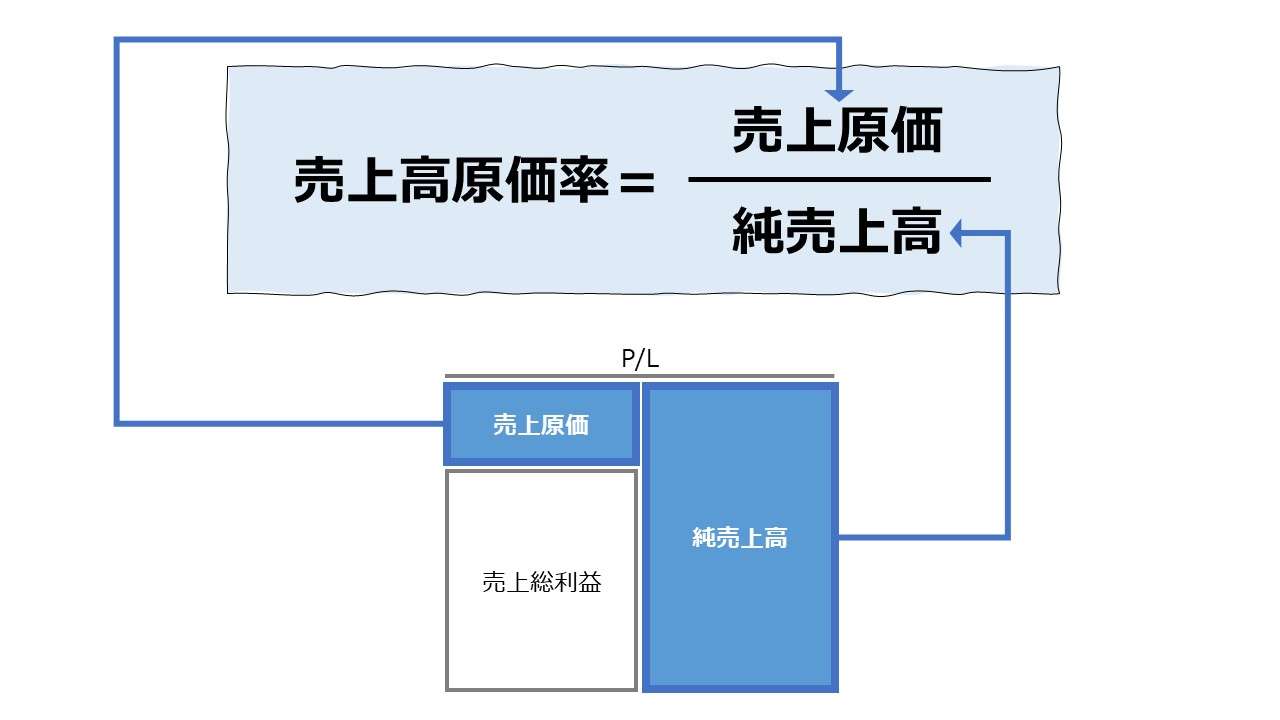

計算式

売上高原価率は、シンプルに「原価率」とも呼ばれ、企業が商品やサービスを生み出すためにかかった費用である売上原価が売上高に占める割合を示す。この売上高原価率が低いほど収益性が高いと評価できることから、売上高総利益率と対を成す、収益性分析における基本指標のひとつである。

英語では、「Cost of Sales Ratio」の他、できるだけ簡単なものだけを挙げると、「Sales Cost Ratio」「Ratio of Cost Sales」「Cost Rate」とも呼ばれる。

単位は「%」が用いられる。

\( \displaystyle \bf 売上高原価率 = \frac{売上原価}{売上高} \)

例

売上高 120

売上原価 90

\( \displaystyle \bf 売上高原価率 = \frac{90}{120}=75.0\% \)

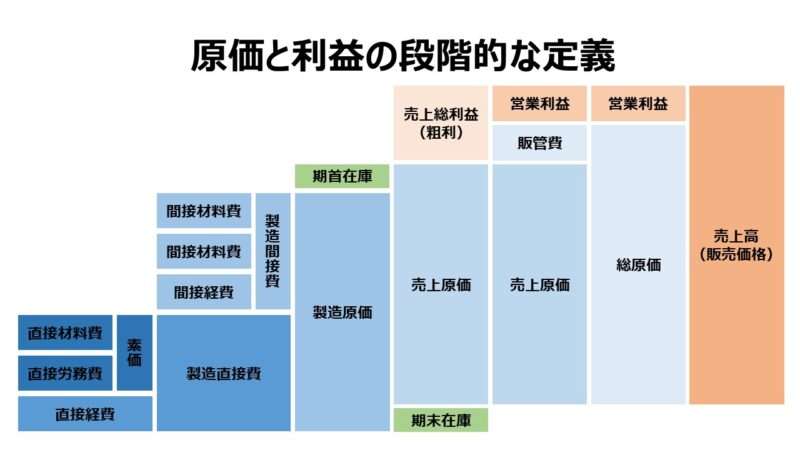

「原価」となると、「製造原価」「売上原価」「総原価」辺りが「原価の定義」として、経営分析にて採用される項目の選別に大きく影響するため、ごく簡単に整理しておく。

- 製造原価 = 材料費 + 労務費 + 経費

- 売上原価 = 製造原価 + 期首棚卸資産 - 期末棚卸資産

- 総原価 = 製造原価 + 販売費及び一般管理費

いわゆる期間損益計算のための素材として、損益計算書(P/L)上で段階利益を計算するのに用いられるのが、売上原価と総原価である。

- 売上総利益 = 売上高 - 売上原価

- 営業利益 = 売上高 - 総原価

売上総利益を求める上式から、売上高 = 売上原価 + 売上総利益 という関係式が導かれる。

この式の両辺を売上高で割って整理すると、

\( \displaystyle \bf \require{cancel} \frac{\bcancel{売上高}}{\bcancel{売上高}} = \frac{売上原価}{売上高} + \frac{売上総利益率}{売上高}\)

\( \displaystyle \bf 1 = 売上高原価率 + 売上高総利益率 \)

\( \displaystyle \bf 売上高原価率 = 1 – 売上高総利益率 \)

売上高原価率と売上高総利益率は、10進法では互いに補数になっているため、%(百分率)だと足して100(百)、小数だと足して1になる。

売上原価率が分かれば自ずと売上高総利益率が求められるし、その逆もまた言える。

この時、見過ごされがちなのは、金額としての「売上高」自体が不明でも、率としての「売上原価率」と「売上高総利益率」の一方が判明すればもう片方も自然と決まるという点である。

例

売上高原価率 75%

売上高総利益率 = 1 – 75% = 1 – 0.75 = 0.25 = 25%

- 売上原価率⇧ ならば 売上総利益率⇩

- 売上原価率⇩ ならば 売上総利益率⇧

定義と意味

「売上高原価率」は、売上高総利益率の補数だから、利益率の向上、引いては企業の収益性向上のためには、一義的にはより小さい(低い)方が好ましいと考えられる。

さらに、売上高総利益から、販管費、営業外費用(特に支払利息)、法人税等、配当金に充当する金額を支出しなければならないので、売上高総利益率は大きければ大きいほどもろもろの支出負担に耐性を持つことにつながり、この値がゼロまたはマイナスになることは、原則的には事業の継続性が疑われることになる。

ただし、小売業における価格政策の一環として、ロスリーダー(目玉商品)と設定された製商品については、一般的には売上高総利益率がマイナス、つまり、売上高原価率が100%(または1)越えとなる。

客寄せとして極端な値下げの価格設定がされたロスリーダー以外の製商品を購入してもらうことで、全体としては儲けを産もうとする戦略だから、ロスリーダー対象の売上高原価率は100%越え(同時に売上高総利益率はマイナス)となったとしても、店舗または会社としては売上高原価率が100%未満で、売上高総利益率は大きくプラスになっていれば良しと考える。

こうした価格戦略はなにも小売業だけの専売特許ではなく、フルラインナップ戦略を採るブランド別採算でも同様のことが観察される。

メインターゲットととなる購買層を惹きつけるために、敢えて、同じブランドでローエンドのエントリー商品を揃えたり、逆に、実際には需要がほとんど見込まれないハイエンドの高級品を掲げることで、広告宣伝効果を最大限に引き出したりする。

しかしながら、こうした種々の価格政策(プライシング、Pricing)で採算計算するには、実は「売上高総利益率」で事足りるはずである。

売上高総利益率が決まれば、自ずと売上高原価率が求められるのだから、一見すると、損益計算のステップが一段少ない売上高総利益率だけを相手に計数管理していれば問題が無いように見受けられる。

にもかかわらず、売上高原価率が分析指標に用いられる理由がいくつか存在する。

- 経営者の自助努力で相対的にコントロールしやすい指標である

- コストダウンの目標値を参照しやすい指標である

1.の理由は、売上高総利益率は、相対的により大きく需要変動の影響を受けるという1点に集約される。

原価の場合は、仕入先の選別、材料の選定、人員の配置と教育計画、設備投資計画など、経営者の裁量の幅が大きく認められている。

一方で売上総利益の方は、それに加えて、市場における競争状態や顧客の購買動向など、経営者の裁量を超えたところで意思決定される範囲が大きい。

最終的には、売上高総利益を最大化して稼ぎを上げることを目的とするのに間違いはないが、その目的と原価の作り込みの間に需要予測という壁が立ちはだかっている。

それゆえ、経営者は、自助努力できる範囲で最良の意思決定に基づき、売上高原価率、引いてはコストダウンを一義的な目標設定とすることが多いのである。

2.の理由は、1.の傾向が強いことも影響し、多くの外部参照数値が提供されていることによる。

法人企業統計など公的統計データベースや、各種ベンチマークを提供するコンサルティングファームや調査会社が、細かい業種業態、企業規模別の売上高原価率の参照数値を提供している。

これは、少々辛口で表現すると、コンサルタントのサービス内容として、コストダウンは提案しやすいが、売上増は提案しにくい(または成果が本当に出るか確実性が低い)ことが影響していると感じられる(あくまで筆者の実務経験による感想であるが)。

最近の経営実態から、コスト構造に占める固定費の割合が増加し続けていることが分かっている。固定費が多額に上る場合、いったん売上高が損益分岐点を超えると、後は青天井の利益が売上増加(増収)に追随してくる。

事前の管理項目としてに着目する売上高原価率に対して、事後の結果評価に活用されがちな売上高総利益率という対比がされるのも納得である。

解釈と使用法

ベンチマークの活用

前章で見てきた通り、経営者に大きな裁量が与えられる原価項目を使用する指標であるから、売上高原価率を目標設定に採用する場合、必然的に、原価構成(コスト構造)にまで踏み込んで分析することになる。

財務省の法人企業統計や経済産業省の企業活動基本調査などの公的統計によれば、ベンチマークとすべき売上高原価率は大体次のようになる。

(注:分かりやすさを第一とし、1の位を丸めている)

凡その目安として理解して頂きたい。

なお、業種業態によっては、さらに細かい原価要素ごとのベンチマークがいくつか存在する。

ここでは、飲食業界のFLコストを紹介する。

飲食業界では、売上高原価を構成する「食材などの材料費(F: Food)」「人件費(L: Labor)」を合計したものを「FLコスト」と定義し、概ね、売上高FL比(売上高FLコスト率、FL比率)が50%以内であれば、儲かり体質のお店だとされる。

特に内訳を気にするならば、以下の様にブレークダウンされる。

さらに、ここに家賃(R: Rent)相当の20%以内を加えて、FLR比率:70%というベンチマークも提供されている。

【上級】素価の使いどころ

FLコストの登場に唐突感を持つ読者もいらっしゃるだろう。

実は、原価計算の歴史をひも解けば、「FLコスト」こそが唯一の適正な原価であるとされていた時代が確かに存在したのである。

FLコストを一般化した原価計算用語で言い換えると、「素価(Prime cost)」という。

素価は、直接材料費と直接労務費から構成される。食材費(F: food)は直接材料費であり、人件費(L: Labor)は直接労務費であるから、FLコストは素価の定義そのものである。

会計実務では、直接経費の発生額は微小である傾向があり、無視できることが多い。また、製造間接費の中では、間接経費に分類される減価償却費が占める割合が圧倒的に多い。

建物や一部設備の減価償却費は自社所有の物件に対して発生するものであり、それが賃貸ならば、家賃相当となる。つまり、Rコスト(家賃、R: Rent)で同義である。

つまり、FLコスト≒製造直接費と看做せ、FLRコスト≒製造原価と看做せるのである。

減価償却費が原価として認めらるようになる18世紀中頃までは、素価≒製造直接費こそが原価の主体であった。

それゆえ、飲食業界がFLコストやFLRコストを原価管理・採算管理の主役に据えるのも何ら不思議なことではなく、こうした原価計算の歴史を忠実になぞっているだけで、何ら奇異な点はないのである。

とはいえ、現代の原価計算理論の世界でも、「素価(Prime cost)」の存在感は著しく小さい。間接費の配賦基準を考える際に、検討される程度である。それもダメな例として。。。

素価については下記の論文が詳しい。

シミュレーション

以下に、Excelテンプレートとして、FY16~FY21のゼンショーホールディングスの実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「売上原価」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

コロナ禍による外出・営業制限によりFY20は一時的にマイナス成長になったものの、FY21までは収益の拡大基調が続いている。

売上高原価率も、外食業界に特有のFL比率やFLR比率の及第点である、50%と70%をはるかに下回る40%台をキープしている。

「はるかに」と表現したのは誇張ではなく、そもそも売上原価の項目にはFLRコスト以外の原価も含まれていることを考慮しての評価になる。

それでも、FY21はそれまでの43%前後で推移していた売上高原価率が47%台に急騰したところが気になる。

昨今の需要急増に対して、一時的に供給不足に陥り、仕入れコストが高騰してること、ウクライナ紛争を起因とするエネルギー価格の上昇とそれに伴うインフレーションの増進などの影響が出ていることが推測される。

それでも、外食産業であるため、売上原価に占める変動費(直接材料費および一部の直接労務費(パート・アルバイト))の比率が高いことが幸いして、損益分岐点の大きな変動をどうにか緩和しているように見受けられる。

スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント