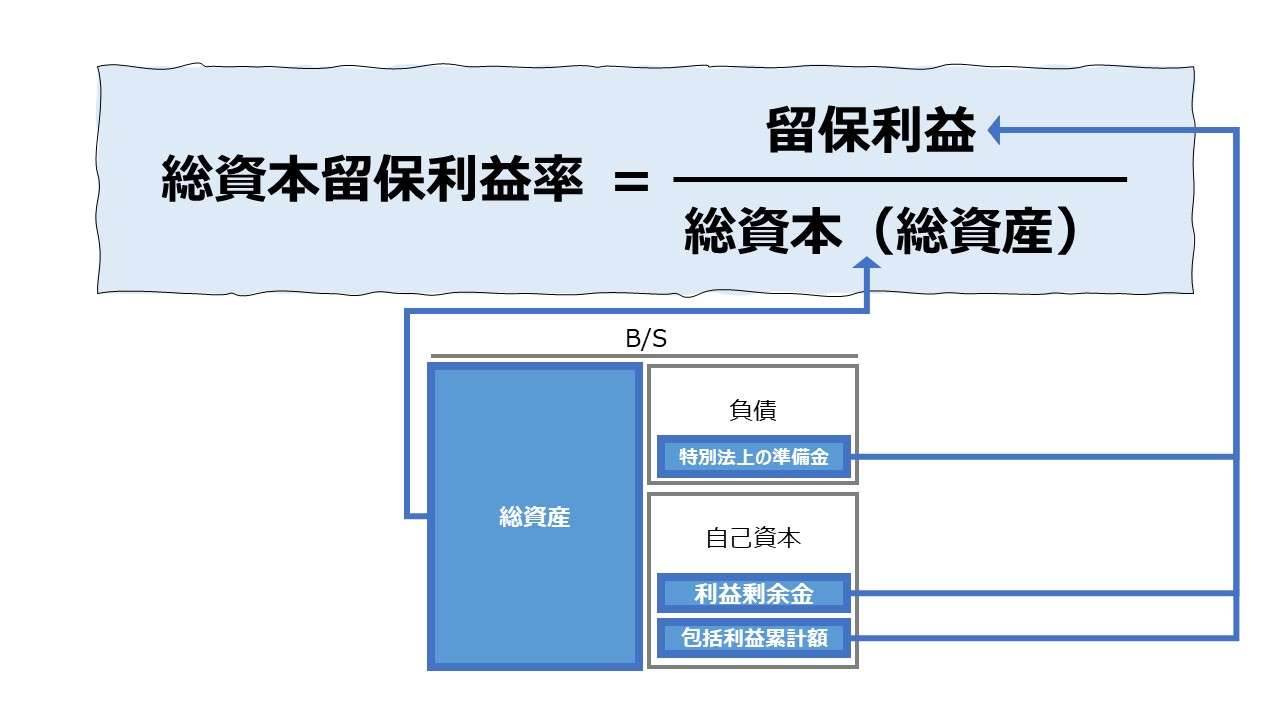

計算式

総資本留保利益率は、留保利益を総資本(総資産)で割り算して求める。総資本(総資産)に占める留保利益の構成割合を示す。これまでに企業が稼いだ利益のうち、配当などの社外流出をさせずに社内留保に回した分の総資本に対する相対的大きさから、主に企業の債務返済余力を図る指標であり、「健全性分析」指標のひとつである。

日本語では単に「留保利益比率」と呼んだり、英語では表題にある「Total Capital Retained Profit Margin」の他、「Retained Profit Ratio」「Internal Reserves Ratio」「Undistributed Earnings Ratio」等と表記したりするが、そうすると「利益剰余金比率」の英訳と厳密には区分できなくなる恐れもあるから要注意である。

分母に来る総資本(総資産)の構成割合を示すことから、この指標の単位には「%」が用いられる。

\( \displaystyle \bf 総資本留保利益率 = \frac{留保利益}{総資本(総資産)} \)

本稿では、単期ベースと累積ベースの内、累積ベースに基づく計算を前提に考察を進める。累積ベースの場合は、分子分母共にストック情報(B/S項目)となるため、データ取得期間を分子分母で統一さえしておけば、単純な割り算だけで求めることができる。例えば、月次・四半期・半期・年度等である。年度以外の期間を用いても、12倍とか4倍するという補正は必要ないし、平残(前期末・当期末の平均残高)を求める必要もない。

例

留保利益 30

総資本 120

\( \displaystyle \bf 総資本留保利益率 = \frac{30}{120} = 25\% \)

「総資本」と敢えてグロス集計値であることを強調するネーミングは、「純資産(純資本)」という用語が存在することを意識していることによるもので間違いないだろう。資本構成割合を示す指標であるから、負債の部も含めたグロス集計された総資本が用いられなければならない必然性を強調するネーミングでもある。

留保利益は制度会計上の項目ではないから公式な定義は存在しない(次章にて詳細を解説)。

一方で、類義語としての「利益剰余金」は制度会計としての定義がしっかりと存在する。利益剰余金は、❶利益準備金、❷その他の利益剰余金に大別され、❷は、❷-1. 任意積立金、❷-2. 繰越利益剰余金に細分化される。

なお、計算式の分母に来る項目の「総資本(総資産)」は、どちらも同額であることから併記しているだけである。資本構成割合の分析で用いる計算式なので、共に、貸借対照表(B/S)の貸方項目同士の計算とするのがきれいだから、厳密には「総資本」であるべきところだ。

- 留保利益:内部留保、社内留保、社内分配とも呼ばれる。配当などの社外流出をさせずに社内に留保させた過去からの利益の積み上げ分

- 但し、制度会計上の厳密な定義が存在せず、厳密な定義についてはいくつかの説に分かれる

- 総資本:自己資本(純資産=純資本)+他人資本(負債)

定義と意味

債務の返済能力に関する安全性は財務健全性を意味する

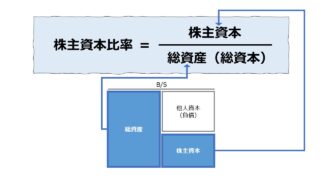

総資本留保利益率は、利益上記金比率や自己資本比率と同様に、債務の返済能力を高めるために、社内に資本性資金がどれだけの比率で備わっているかを明らかにしてくれる健全性分析の中でも安全性指標と考えられるもののひとつである。

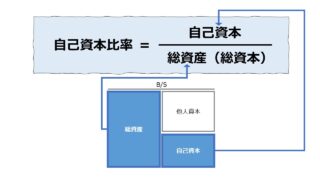

返済や償還期限のない自己資本は、安定した債務返済の原資となり得るので、自己資本比率が高いことは、即時に債務返済能力の多寡に直結し、引いては財務健全性(不要不急の新規借入を要しない)につながる。

総資本 = 自己資本(純資産) + 他人資本(負債)

であるから、

\( \displaystyle \bf 自己資本比率 = \frac{自己資本}{総資本} \)

\( \displaystyle \bf 他人資本比率(負債比率) = \frac{他人資本}{総資本} \)

という2つの定義式が成り立つため、

\( \displaystyle \bf 他人資本比率(負債比率) = \frac{他人資本}{総資本} = \frac{総資本-自己資本}{総資本} = 1 – 自己資本比率\)

という関係があることが分かる。

ここから、他人資本比率(負債比率)⇧ ならば、自己資本比率 ⇩ であり、同時に、

他人資本比率(負債比率)⇩ ならば、自己資本比率 ⇧ となる。

よって、他人資本比率(負債比率)が上がって(⇧)、負債の返済余力が徐々に弱まる場合には、自己資本比率を上げる(⇧)ことで、他人資本比率(負債比率)の上昇を緩和させることが負債耐性を強化するのに有力な方法のひとつであることがわかる。

さらにもう一歩踏み込んで、どうすれば自己資本比率を高めることができるのか、その自己資本増強の手段(ソース)をより厳選して指標として推し測ろうという趣旨のものが「利益剰余金比率」であり、本稿の「総資本留保利益率」なのである。

留保利益(内部留保)の定義

繰り返しになるが、企業会計および企業価値創造において、キーコンセプトである「留保利益(内部留保)」なのであるが、コンセプトであるがゆえに、制度会計上で正式な定義づけがなされていない。

以下、主要な学説を列挙する。

可能な限り、狭義から広義への順に展開したが、構成要素の一部/全部を含める枝分かれパターンもいくつか存在するため、それらの組み合わせを考慮すると、実際は下記5類型以上のパターンに細分化される。

まずは、単期(一会計期間)で考える場合、

- 当期純利益 -(中間配当額 + 配当金)

となる。

これは、「配当性向」「総還元性向」「内部留保率」等の指標における留保利益の定義として用いられる。

参考リンク 内部留保率|「法人企業統計調査からみる日本企業の特徴」資料 2|財務省

次に、長期(累積)で考える場合、

- 利益剰余金

- 分配済利益剰余金(利益剰余金 + 各種引当金 + 各種準備金)

- 分配済利益剰余金 + 減価償却費の過大計上分

- 剰余金(利益剰余金 + 資本剰余金)

- 剰余金 + その他の包括利益累計額

となる。

これは、「総資本留保利益率」「利益剰余金比率」等の指標における留保利益(内部留保)の定義として用いられる。

本稿では、長期(累積)の場合の ❷分配済利益剰余金の論点について深堀していくこととする。

分配済利益剰余金の論点とは、ずばり、租税特別措置法上の各種準備金や利益留保性引当金のことである。

まず最初の関門は、企業会計原則注解 注18 引当金について。

将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積ることができる場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ、当該引当金の残高を貸借対照表の負債の部又は資産の部に記載するものとする。 製品保証引当金、売上割戻引当金、返品調整引当金、賞与引当金、工事補償引当金、退職給与引当金、修繕引当金、特別修繕引当金、債務保証損失引当金、損害補償損失引当金、貸倒引当金等がこれに該当する。

発生の可能性の低い偶発事象に係る費用又は損失については、引当金を計上することはできない。

企業会計原則注解 注18 引当金

これにより、引当金は次のように財務開示されるよう区分整理された。

| 性質 | 表示 | 例 |

|---|---|---|

| 評価性のある引当金 | 資産の部 | 貸倒引当金 |

| 債務性のある引当金 | 負債の部 | 製品保証引当金、売上割戻引当金、賞与引当金 |

| 債務性のない引当金 | 負債の部 | 修繕引当金、特別修繕引当金 |

次に、「監査・保証実務委員会実務指針第 42 号 租税特別措置法上の準備金及び特別法上の引当金又は準備金並びに役員退職慰労引当金等に関する監査上の取扱い」について。

租税特別措置法上の準備金については、

昭和56年6月9日法律第74号により旧商法第287条ノ2が改正され、同条による引

監査・保証実務委員会実務指針第 42 号 租税特別措置法上の準備金及び特別法上の引当金又は準備金並びに役員退職慰労引当金等に関する監査上の取扱い

当金(以下「引当金」という。)から利益留保性の引当金が排除され、それまで実務

上「引当金」に該当するとして取り扱われてきた租税特別措置法上の準備金(以下「準

備金」という。)のうち利益留保性のものを「引当金」として取り扱うことは認めら

れなくなった。

ということだが、

(2) 「準備金」を「引当金」に該当するものとして取り扱う場合の留意事項

監査・保証実務委員会実務指針第 42 号 租税特別措置法上の準備金及び特別法上の引当金又は準備金並びに役員退職慰労引当金等に関する監査上の取扱い

① 当該引当額は、租税特別措置法の規定にかかわらず、当該会社の状況に応じた

必要額が計上されなければならない。

② 租税特別措置法の規定にかかわらず、その設定目的である特定の費用又は損失

が発生するまでに取り崩すことは妥当でない。

③ 「準備金」を「引当金」として計上する場合は、引当金の名称をもって掲記さ

れるべきである。

④ 当該「引当金」の繰入額及び取崩し時の過不足額は、損益計算書において適切

に表示することが必要である。

したがって、特定の「準備金」が必ず「引当金」に該当するというものではなく、

会社の状況によって当然に計上すべき「引当金」が、特定の「準備金」の内容に該

当する場合に、監査上、これを「引当金」に該当するものとして取り扱うという趣

旨である(注)。

という監査上の取り扱い方針が定められた。これにより、「引当金」の名称を冠した勘定科目が負債の部に記載された場合でも、その実質的内容から準備金に該当するものがあることが分かる。

特別法上の引当金又は準備金については、

(1) 注解 18 の引当金の要件を満たす引当金又は準備金

監査・保証実務委員会実務指針第 42 号 租税特別措置法上の準備金及び特別法上の引当金又は準備金並びに役員退職慰労引当金等に関する監査上の取扱い

特別の法令によって計上することが強制されている引当金又は準備金のうち、注

解18の引当金の要件を満たすものについては、負債の部に計上する。

(2) 注解 18 の引当金の要件を満たさない、いわゆる利益留保性引当金

注解18の引当金の要件を満たさないが、特別法によって計上することが強制され

ている引当金又は準備金(利益留保性引当金)については、特別法で規定する表示

箇所に計上することになるが、特別法に表示箇所に係る規定がない場合は、純資産

の部に計上することが望ましい。

という扱いとなった。

これにより、留保利益を定義する際に、分配済利益剰余金を考慮するために、目配せしておかねばならないB/S上の表記箇所については、

| 項目 | 要件 | 表示 |

|---|---|---|

| 租税特別措置法の準備金 | 注解18の要件を満たす | 負債の部(流動負債、固定負債) |

| 注解18の要件を満たさない | 純資産の部 | |

| 特別法上の準備金 | 注解18の要件を満たす | 負債の部(流動負債、固定負債) |

| 注解18の要件を満たさない | 負債の部(特別法上の準備金) | |

| 注解18の要件を満たさない & 特別法上の表示規定なし | 純資産の部 |

と整理することができる。

【まとめ】

- 留保利益の定義には、単期ベースと累積ベースの2種類に大別される

- 累積ベースの留保利益の定義は複数あるので、どの類型が用いられているか確認が必要である

- 場合によっては、負債の部の勘定科目にも目を配る必要がある

解釈と使用法

ベンチマークとしての使用法

総資本留保利益率は、総資本と留保利益の相対的な大きさの比較から、債務償還能力や財務安定性を評価するものであるから、ある閾値や業界平均値などを参考にベンチマークを定めて良し悪しを判断することが多い。

それゆえ、下記のようにベンチマークとの相対的位置から財務安定性を評価する。一般的に、経験則的にいわれているベンチマークとしての適正値は、細かく業界ごとの事情を勘案する前ならば、上場企業としての企業規模を前提にすると、一律「35%」程度ならば超健全であると考えられている。

(但し、留保利益の定義は複数存在するので、狭義から広義のどの定義を採用するかによってベンチマーク指標のばらつきも大きくなることには留意)

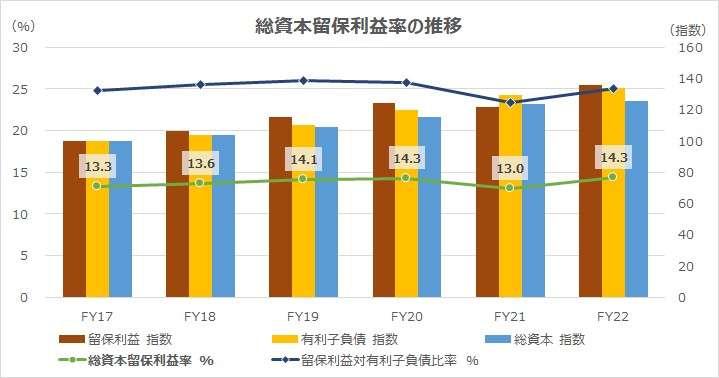

業界平均値の分析

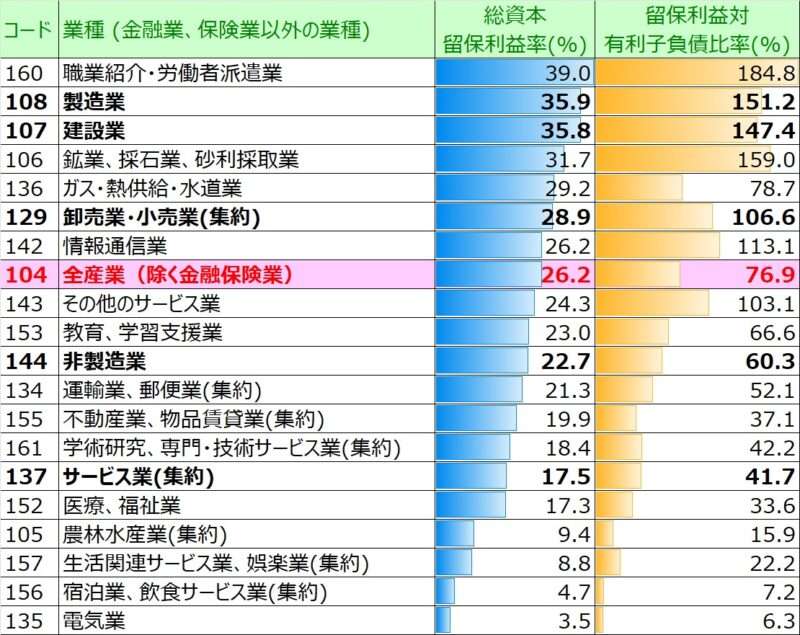

2022年度『法人企業統計』から、総資本留保利益率の概算値を算出した。併せて、留保利益対有利子負債比率との対比も行うため、この2つの指標はデータ項目の関係から下記のように定義した。

\( \displaystyle \bf 総資本留保利益率 = \frac{留保利益}{総資本} \)

- 留保利益 = 特別法上の準備金 + 利益準備金 + 積立金 + 繰越利益剰余金 - 自己株式※ +その他

- 総資本 = 負債及び純資産合計

\( \displaystyle \bf 留保利益対有利子負債比率 = \frac{留保利益}{有利子負債} \)

- 有利子負債 = 金融機関借入金(流動負債) + その他の借入金(流動負債) + 社債 + 金融機関借入金(固定負債) + その他の借入金(固定負債)

※自己株式は、統計上は負数で計上されているため、計算上は足し算になる

●業種別サマリ版ランキング

●業種別ランキング

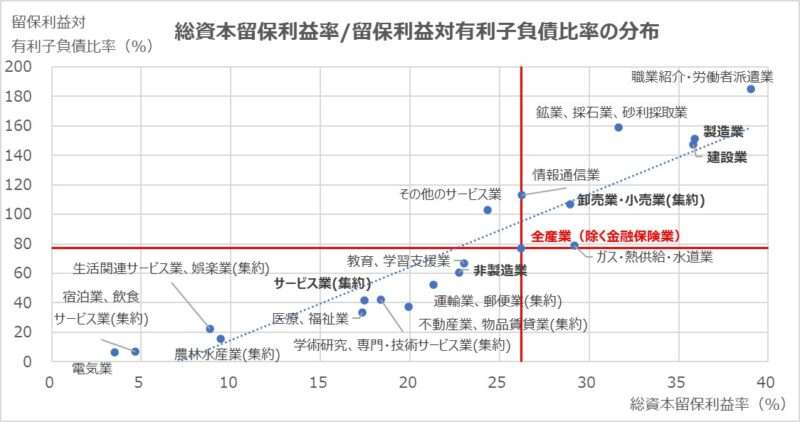

「総資本留保利益率」を高める必要性は、債務返済能力の担保としてであった。であれば、直接的に留保利益と有利子負債残高を比較する「留保利益対有利子負債比率」も併せて参照できるように散布図を作成した。

●サマリ業種別散布図

この散布図によれば、全体傾向として、近似直線が右肩上がりとなっていることから、「総資本留保利益率」と「留保利益対有利子負債比率」は正比例(正の相関)となっていることが分かる。

例えば、近似直線の右上にプロットされており、主要産業である「製造業」「建設業」の高い総資本留保利益率は、高目に維持すべき留保利益対有利子負債比率に備えるためであることが分かる。

一方で、近似直線の左下には、両者が低い「電気業」「宿泊業、飲食サービス業(集約)」等がプロットされている。電気業は、この統計上、稀有な「特別法上の準備金」が計上されている珍しい業種にも関わらず、総資本留保利益率が低く抑えられている。

業法によって「特別法上の引当金・準備金」の計上が強制されていてもこの低調加減は、低調であるがゆえに業法でフォローされているのかもしれないが、電気業の特殊事情を反映したものに違いない。

電気業は高い事業安定性が故、圧倒的に負債による資本調達コストを低く抑えることができる。そのため、有利子負債依存度が高くなるとともに、留保利益等による資本増強の必要性が薄いのである。

多額の電力債が発行されているし、電力株は高配当で安定配当の代表格であることの証左でもある。

原燃費が高騰しても、電気料金の改訂が申請されて一度承認を受ければ、値上げが受け入れられる業種はそうそうない。

とはいえ、この近似直線の左上に位置する業種は多数有れど、比較的、有利子負債に対して厚めに留保利益を立ててリスクに備えていると見ることができる。

その逆に、近似直線の右下に位置する業種は、有利子負債に対して留保利益が相対的に薄い配置となっている。

例えば、「ガス・熱供給・水道業」「運輸業、郵便業(集約)」「医療、福祉業」等は原則として規制業種であるから、利払に対してリスクをとった財務政策が相対的に取りやすい傾向にある。

同じく右下に位置する「不動産業、物品賃貸業(集約)」等については、棚卸資産や固定資産など、B/Sの貸方の財産状況から、換金可能性の高い資産が厚めになっているからという説明ができるかもしれない。

シミュレーション

以下に、Excelテンプレートとして、FY17~FY22の関西電力の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「社債」「長期借入金」「1年以内に期限到来の固定負債」「短期借入金」「CP」「渇水準備引当金」「利益剰余金」「自己株式」「その他の包括利益累計額」「負債純資産合計」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

関西電力をサンプルに選んだのは、特別法上の準備金が発生する典型業種である電気業に属していることによる。しかしながら、現在の財務状況では、電気業における特別法上の準備金の多寡で、大きく総資本留保利益率が左右されることはない。

また、自己株式は、純資産全体の控除項目であるのが自然であるから、これを主に利益剰余金の控除項目とするのは過分のマイナスを施しているという批判的な意見があるのも承知している。

しかしながら、自己株式勘定を発生させ得る自己株取得を可能にする財源は主に内部留保であることを鑑み、やや保守的なきらいがあるが、留保利益算定時に自己株式勘定は全額を控除するような計算式を組んでいる。

さて、観察期間中の趨勢分析だが、超安定的な事業である電気業を営んでいるため、総資本留保利益率も留保利益対有利子負債比率も安定的に推移していることが分かる。

関西電力の総資本留保利益率は、前章で見た業種平均値「3.5%」に比べれば圧倒的に高いが、全産業平均値「26.2%」に比べれば半分程度である。この超安定度が故に、全産業平均の半分程度で済まされているのだと解するのが自然である。

FY20にかけて、留保利益の積み上がりの方が、総資本・有利子負債より一歩先んじていたが、afeter コロナの、インフレに伴う原燃費上昇により、総資本・有利子負債の増加率に劣後するようになった。

しかしながら、FY17を100とする指数換算では、未だ留保利益の成長の方が上回っている。このことから、関西電力の債務支払い能力は強化されている方向に推移していることが推察される。

SUM関数、スパークスライン、絶対参照

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

☞上記サイトでの留保利益の定義は、「利益剰余金+その他の包括利益累計額」と考えられる。

☞上記サイトでの留保利益の定義は、単期ベースでは「留保利益=当期純利益-配当金等」、累積ベースでは「純資産-(資本金+資本剰余金+自己株式等)」と考えられる。この場合は、新株引受権や非支配株主持分などの取り扱いが不明のままとなる。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント