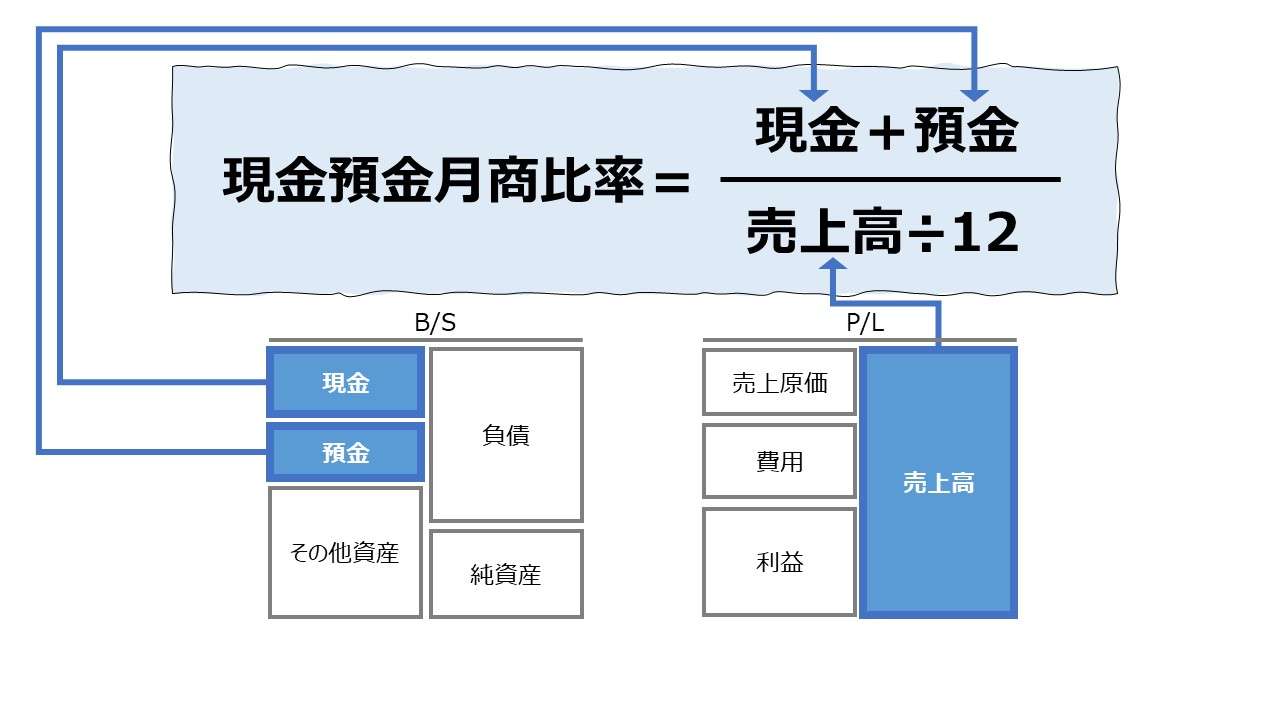

計算式

現金預金月商比率は、現預金残高を月商で割り算した比率で、単位は、月数という期間になる。

この比率が示す値は、毎月の売上高の代金の何倍(何割)の現預金をリザーブしているかを意味する。現預金残高を残高金額そのままではなく、月商と対比させることで、何月分の(何日分の)売上高相当の金額となっているかを時間の長さ(月数/日数)としても感覚的に知覚できるように工夫された指標である。

\( \displaystyle \bf 現金預金月商比率=\frac{現預金残高}{年間売上高÷12}=\frac{現預金残高}{月商}\)

この時、貸借対照表(B/S)由来の「現預金」の代わりにキャッシュフロー計算書(C/F, C/S)由来の「現金同等物」を用いてもほぼ同じ数値を得ることができる。

- 現金:通貨および通貨代用証券(いつでも通貨と交換できる有価証券で、郵便為替、小切手など)

- 預金:普通預金・当座預金など、定期預金などには一年基準が適用され、満期日又は償還日までの期間が1年以内のもの

- 現金同等物:手持ちの現預金+取得日から満期日または償還日が90日以内の短期投資(定期預金、譲渡性預金(CD)、コマーシャルペーパー(CP)、売戻し条件付現先、公社債投資信託)

- 月商:月平均の売上高。通常は、年間売上高を12か月で割って求める

なお、月商の代わりに日商(1日当たりの売上高、日販(にっぱん)ともいう)を用いれば、計算結果は「日数」となる。

\( \displaystyle \bf 現金預金日商比率=\frac{現預金残高}{年間売上高\div365}=\frac{現預金残高}{日商}\)

※日商を計算するのに、上式では 365 を用いているが、閏年は 366 を用いたり、営業日数や 360 を用いるなど、月商より日商はそもそもの数字自体のバリエーションが多く、定義を確認する手間が必要になる。

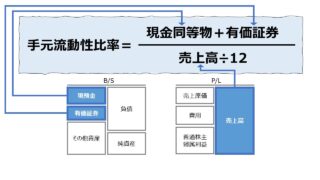

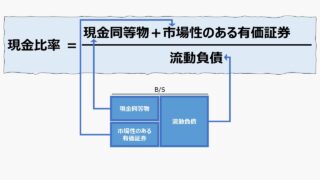

現金預金月商比率に類似の指標に「手元流動性比率」がある。手元流動性は、現預金に市場性のある有価証券を加えた概念で、単純な現預金より広い資金概念による流動性を評価することができる。資金概念の広さから、現金預金月商比率のほうがより保守的(より厳しい)指標であることがわかる。

定義と意味

現金預金月商比率は、広義の安全性分析に含まれている短期的な支払い能力を見るための指標のひとつである。短期的な支払い能力を評価することは、流動性分析という。

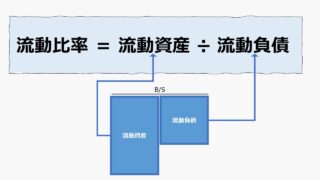

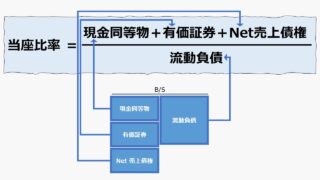

同じく流動性分析で使用される「流動比率」「当座比率」「現金比率」が流動負債に対する比率で計算されるのに対し、現金預金月商比率は「手元流動性比率」と同様に、月商に対する比率で求められる。

流動負債に対する比率で計算される指標は、流動負債に含まれている有利子負債を代表に、その他の支払い義務がある債務について、きちんと返済できるか、支払能力のある資産がどれくらいあるかを示すものである。

既に支払い義務のある流動負債(買掛金・支払手形・短期借入金など)の支払いに見合うだけの流動資産を保有していて、これらに対する支払い能力の備えがどれくらいされているか

を見るものである。

一方で、「現金預金月商比率」「手元流動性比率」が月商に対する比率であることが意味するものは、

- これから将来的に月商が仮にゼロ(=無収入)になったとしたら、これまでの蓄積で後どれくらいの月数をしのぐことができるか

- 今現在の手元流動性を蓄えるのに、現在の月商換算で何か月かかったのか

- 月商であらわされるビジネス規模と有利子負債などの他人資本のバランスを見る

のいずれかである。

例)

現預金:100

年間売上高:240

\( \displaystyle \bf 現金預金月商比率=\frac{100}{240\div12} = \frac{100}{20}=5か月\)

今手元にある現預金の合計残高は、現在時点の平均で、5か月分の売上高の額に匹敵し、これから同額の支払い能力を備えようとしたら5か月かかる、ということである。

このとき、総収入と純利益の差異は考えない。

さらに類似指標との違いについて説明を加える。

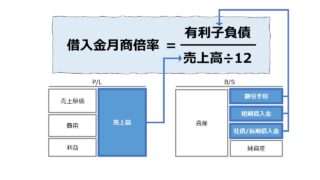

現預金月商比率は月商で表されるビジネス規模と現預金残高のバランスを見る。このバランスを見る目的の一つが、借入金などへの支払い能力がどれだけあるかを知ることでもある。ならば、月商規模と直接的に借入金残高を比べてみようとすれば、「借入金月商倍率」を用いるのが早道だろう。

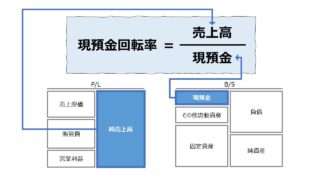

ビジネス規模を月商で表さずに現預金残高とのバランスを見たい場合は、「現預金回転率」が有用である。使い分けのポイントとして、こちらの指標は年間売上高を用いることから、月別売上高が均等ではない(例:売上高が期末集中する業種など)ケースにおいて特に使い勝手がよくなる。

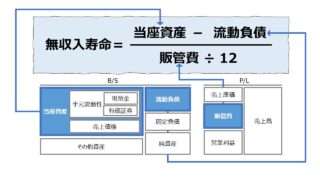

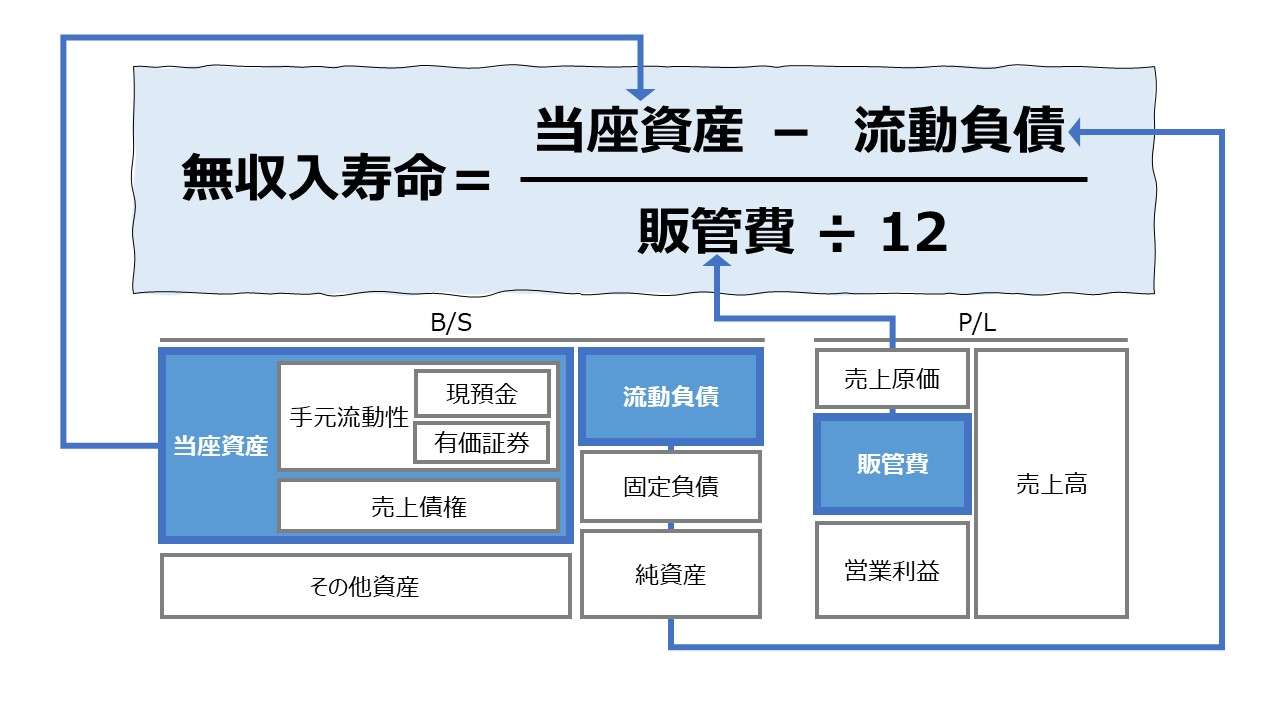

なお、上記「これから将来的に月商が仮にゼロ(=無収入)になったとしたら、これまでの蓄積で後どれくらいの月数をしのぐことができるか」については、コスト(≒支払い義務)に着目してもっと直接的に評価しようとする「無収入寿命(No Income Lifespan)」という指標が近年格好を浴びている。

従来の比率分析指標として、

現預金残高を用いた類似指標として、

無収入寿命について着目した指標として、

解釈と使用法

目安について

「現金預金月商比率」については、中小企業で1か月~1.5か月、大企業で1か月が目安であるとか、3か月分は必要であるという説明が多々ある。

このサイトではその議論に今から加わるつもりはない。結論からいうと、業種や企業規模に応じて、❶売上高に占める支払い義務(借入金の元利返済や固定費の支払いなど)の割合、❷貸倒比率(顧客の支払い信用度)は異なるため、一概に月商の割合だけを見て、支払い準備として理想とする現預金残高を窺い知ることは不可能だからだ。

しかしながら、比率分析のいいところは、❶簡単に目安となる目標値を得ることができる、❷個別事情に捉われることなく、客観的な定量評価が可能になる、という点であることも確かだ。

そのことから、下記に示す通り、法人企業統計などを用いて同業種・同規模の他社の平均値を参照して自社の目標値・管理値を探り当てることこそが比率分析指標を活用する醍醐味であり、この分野の金言に他ならないともいえる。

いわゆるベンチマーキングである。

その比較分析に入る前に、他サイトにおける記述を確認した中で、特に留意すべき記事があったので、それに補足コメントをさせて頂く。

上記サイトでは、売上高が2億円で粗利率が50%のA社と、売上高が10億円で粗利率が10%のB社の対比例から、もし仮に現金預金月商比率の目安が3か月(これが1か月でも理屈は同じ)ならば、B社がA社の5倍もの現金預金を準備する必要があるというのはおかしい→現金預金月商比率が示す目安というのは信用に足らない、という説明がなされている。

さらに、A社とB社いずれも、売上高から変動費を差し引いた金額が1億円だから、両社とも必要資金として等しく1億円を手元に準備しておけばよいという結論が導かれている。

現金預金月商比率の有用度について、架空のA社とB社の対比例が用いられているが、この対比による差異は比率分析そのものの信用度・有用度を非難する材料としては的外れかもしれない。そもそも、粗利率がこれほど異なるならば、A社とB社は決して同業種・同規模の比較可能性のあるサンプルではないだろう。

比率分析は、どこまで行っても、平均値の水準そのものと時系列における平均値からの偏差を材料に可能な限り客観的な定量評価をするために用いられるものだ。

さらにA社とB社の必要資金、すなわち手元に現預金として確保してしておくべき資金量が等しく1億円でよいと断じるのも早計かもしれない。

この2社分析については、

❶顧客債権の貸倒れによる回収リスクに対する分析がない

❷毎月の支払い金額と、手元に備えておく現預金残高が同額であるための必然性がない

という指摘も可能かもしれない。

❶については、顧客ごとに与信管理を行っていれば、質的に信用力の差は顧客ごとに異なって当然であることがわかる。そうした質的調査は比率分析、特に現金預金月商比率の主たる任務ではない。

仮に、質的調査により顧客ごとの信用力を評価して貸倒損失額をシミュレーションしないのならば、売上債権の規模に比例して、貸倒引当金を積むのが常道である。

であれば、債権額が5倍に上るB社はやはりA社の5倍の貸倒れに備えた資金的余裕を保持する必要があるという結論に至る。

❷については、運転資金への理解が不足している可能性がある。正常営業循環とか、キャッシュコンバージョンサイクル(CCC)という観点から眺めれば、毎月の支払い準備額だけで理想とすべき現預金残高が決まるわけではないことが分かる。

毎月の運転資金を正常営業循環の外からチャージする必要がある場合、ある一時点で、現金預金月商比率が1か月を達成したとしても、それ以上に運転資金を必要としていれば、支払い準備額としては不足するし、運転資金がマイナス(わかりにくい表現だが、CCCがマイナスということ)の場合、予備的な支払い準備はそもそも理論的には不要となる。

財務分析についてある主張をしたい場合、❶前提となる条件を明確にする、❷ツールと目的の整合性を確認する、ということを頭の片隅に置いておきたい。

”他山の石”

ベンチマーキング

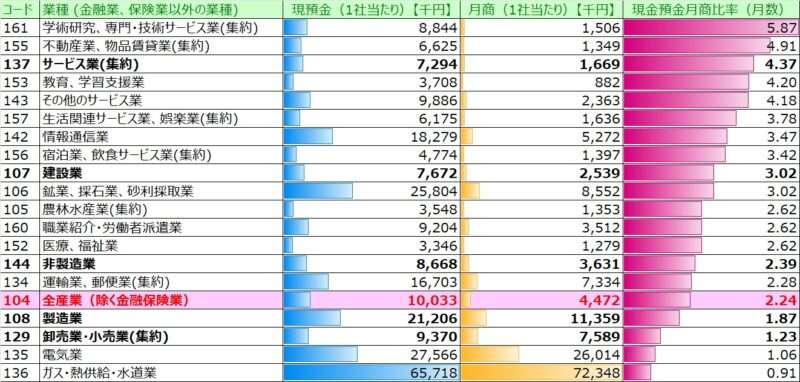

2022年度『法人企業統計』から、業種別の現金預金月商比率の概算値を算出した。

\( \displaystyle \bf 現金預金月商比率 = \frac{現金預金残高}{年間売上高÷12} \)

- 現預金残高 = 現金・預金

- 年間売上高 = 売上高

経営規模を問わず、業種別平均値を算出すると、現金預金月商比率は、上は11.42か月から下は0.21か月までのばらつきを示した。これでは一律何か月分が妥当かを定量的に言うことは難しい。

上下10業種ずつ刈り込めば、いささか乱暴だが、

程度の評価はできるかもしれない。

あくまで業種別の特性を無視した目安であるため、業種平均値を参照して、自社評価用のベンチマークをしていただきたい。

●業種別サマリ版ランキング

●業種別ランキング

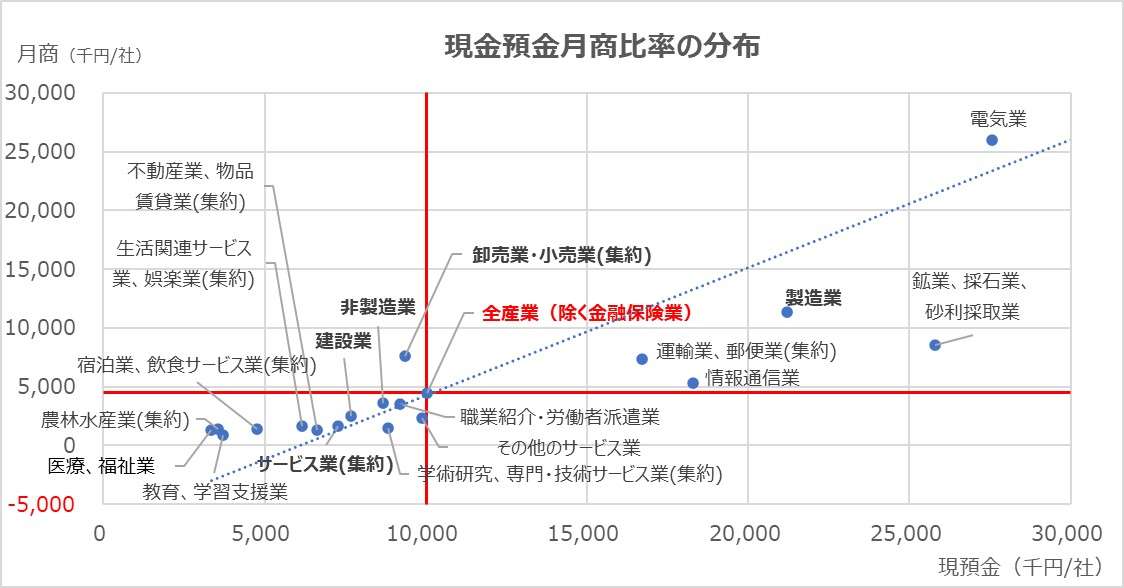

「現金預金月商比率」を展開した「1社あたり現預金」「1社あたり月商」で、サマリ版の業種別に散布図を作成した。ただし、「ガス・熱供給・水道業」の値が突出して外れ値となっていることから、散布図からは除外している。

●サマリ業種別散布図

上記の散布図からわかることは、左下に位置する比較的小規模の経営体が多いサービス業を主体とするグループの分布が近似直線の傾きよりいくらか緩やかに分布していることだ。

これは、経営規模が大きいほうが規模の利益を享受でき、資金効率が良い(≒無駄な現預金を手元に残す必要が無い)傾向にあることを意味している。

また、近似直線より下方に位置する「製造業」「情報通信業」などは、買って(作って)売って・回収するという正常営業循環の中で十分な運転資金を捻出できており、現預金として寝かしておく金額を節約できる業種特性が出ていることが窺える。

一方で、「卸売業・小売業」「建設業」などは、近似直線の情報に位置していることから、現金での支払いや、緊急的な支払いに備えた資金準備の必要性が他業種より高いことが窺える。

このように、現金預金月商比率は、できるだけ業種特性を踏まえたうえで、閾値を設定したほうが良いことが分かる。

シミュレーション

以下に、Excelテンプレートとして、FY17~FY22のイオンの実績データをサンプルで表示している。

入力欄の青字になっている「評価期間」「現金及び預金」「営業収益」「販売費及び一般管理費合計」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

比較的現金預金の保有割合が高めとなる販売業種からイオンを選んできた。FY20近辺の新型コロナ禍対応のため、手元資金を厚めにする時期をピークに、抑制的な資金管理が実践されている。

法人企業統計(2022年度)では、小売業の現金預金月商比率は 1.25 であるため、イオンの経営規模からすると、一見するとやや緩めの管理のように感じられるかもしれない。イオンはグループ傘下に銀行業を抱えている。それでもこの数字に抑制されている点が優れているのである。

また、グラフでは現預金の対販管費比率も併せてモニタリングできるようにした。まるで現金預金月商比率と現金預金販管費比率が同期をとって推移しているかのように見えることも驚愕である。

営業収益と主に固定費の支払いとなる販管費と現預金残高をブレなく管理できている手腕は見事だと言わざるを得ない。

スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント