計算手法

損益分岐点販売数量の計算式においては、利益=0と置くからこそ損益分岐点販売数量を求めることができる。

ゼロの代わりに、目標利益を置けば、その目標利益を達成するために必要な販売数量は、損益分岐点販売数量を求める公式をそのまま応用することで求めることができる。

それに加えて、目標利益が販売数量に対する利益単価という形で与えられた場合でも、損益分岐点販売数量を求める公式の応用が可能である。

つまり、販売数量一単位当たりの目標利益をいくらいくらと置いたときの計算方法である。

目標利益の計算式

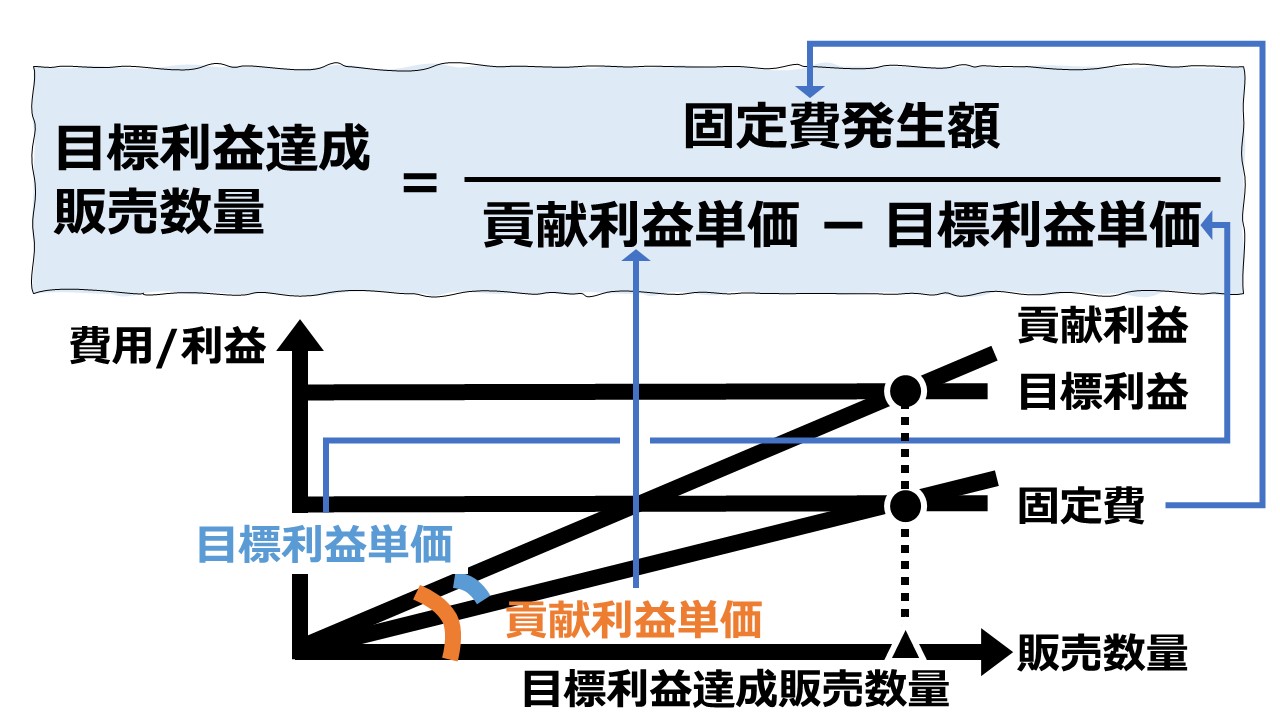

売上高 - 変動費 - 固定費 = 目標利益

(@販売単価 × 販売数量) - (@変動費単価 × 販売数量) - 固定費 = (@目標利益単価 × 販売数量)

(@販売単価 - @変動費単価 - @目標利益単価) × 販売数量 = 固定費

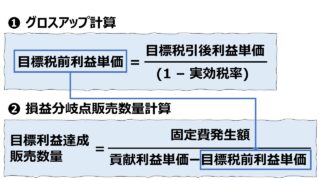

\( \displaystyle \bf 販売数量= \frac{~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~固定費~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~}{(@販売単価 - @変動費単価 - @目標利益単価)~~~~~~~~~~~~~~~~~~~~}\)

損益分岐点販売数量を求める公式を応用した上式で十分に実務に耐え得る計算式になっているが、さらに、

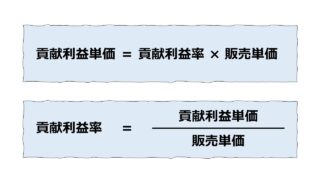

@販売単価 - @変動費単価 = @貢献利益単価

であることに着目すると、上式は次のように表記することもできる。

\( \displaystyle \bf 販売数量= \frac{~~~~~~~~~~~~~~~~~~~~固定費~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~}{(@貢献利益単価 - @目標利益単価)~~~~~~~~~~}\)

目標利益を達成するための必要販売数量の計算手順

前章における目標利益の計算式から、以下のシミュレーションプロセスが考えられる。

- 目標利益

の設定単価で目標利益を設定する・販売数量一単位当たりの目標利益を単価情報の形で設定する

- コストの試算目標利益をあげるターゲットビジネスにかかるコストを試算する

・変動費:当該ビジネスの活動量に比例して発生するコスト(単価)

・固定費:当該ビジネスオペレーションの維持・運用の全体にかかるコスト(金額) - 目標販売数量

の計算目標利益達成に必要な最低限度の販売数量を計算する・損益分岐点の公式を使って必要販売数量で解く

コスト計算は、変動費は販売数量一単位ごとにかかる費用として「単価」で設定し、固定費は「金額」で用意する。

この計算手法は、「目標利益(税前利益)を達成する販売数量を求める – 貢献利益単価法」と異なり、原価企画などの手法により、顧客から許容される販売単価が先に存在し、後からコストを作りこむ場合に親和性がある。

なぜなら、最初のプロセスにて、目標利益単価を決めるということは、

目標利益単価 → 需要予測(販売数量) → 値決め(販売単価) → 許容コスト

という思考の順序で損益計画を組むことになり、原価企画を前提とした事業計画と同じ手順を踏むことになるからである。

シミュレーション

Excelテンプレート形式で目標利益(税前利益)の計算方法を示す。

入力欄の青字になっている「販売単価」「変動費単価」「固定費」「目標税前利益単価」に任意の数字を入力すると、必要販売数量が求められる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

計算目的と使い方

原価企画と事業計画立案

原価企画は、目標とする利益を創出するために、与えられた市場環境における需給予測に基づき、コストを作りこむことによって、収益性の高い製商品・サービスの提供を可能にし、同時に高い顧客満足を充足する手法である。

目標とする利益または売上高(販売数量)を達成するために、コストの方を社内で努力して目標に適合させる。

経営環境には外部環境(市場)と内部環境(組織・プロセス)がある。

経営者のリーダーシップと社員の努力が直接的に作用するのは内部環境においてである。よって、利益創出のために、社内のオペレーションを見直し、製商品の付加価値を上げるプロセスは、市場による価格変動と需給バランスが自社に有利になるように神頼みするより、着実であり目的整合的である。

以下は、原価企画の一つのプロトタイプであるが、重要な概念なので再掲する。

目標利益単価 → 需要予測(販売数量) → 値決め(販売単価) → 許容コスト

上記の目標利益単価による目標販売数量を導き出す計算方法は、この原価企画プロセスをなぞったものになる。

解説

貢献利益単価法との使い分けのポイント

目標利益(税前利益)が、「金額」で示される場合は「貢献利益単価法」、「単価」で示される場合は「目標利益単価法」を用いる。

他の変数も含めて同一条件ならば、双方の計算結果は一致する。

利益目標の設定方法は、その企業がおかれている市場環境と提供する製商品・サービスの特質によって、「金額」形式か「単価」形式か取り扱いが様々である。

特筆するとしたら、固定費比率が低く、製品単位当たりの利益目標を設定しやすい事業を営んでいる企業の方が「目標利益単価法」を使いやすい。

貢献利益単価法と目標利益単価法の計算式の突合

一方の計算式からもう一方の計算式を導くことができれば、同根の計算方式であることがわかる。

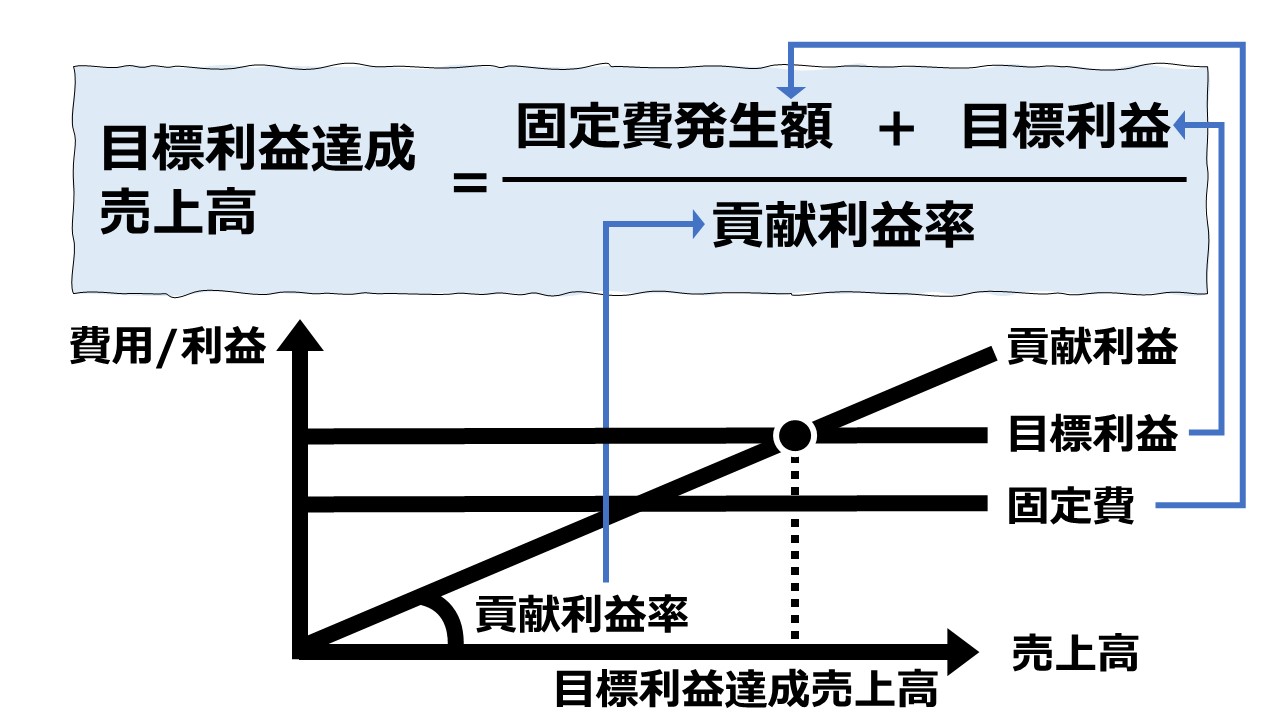

●貢献利益単価法

\( \displaystyle \bf 販売数量= \frac{固定費 + 目標利益}{@貢献利益単価\,\,\,\,\,\,\,\,\,}\)

上式の 目標利益 を、@目標利益単価 × 販売数量 で置き換えると、

\( \displaystyle \bf 販売数量= \frac{固定費 + (@目標利益単価 × 販売数量)}{@貢献利益単価\,\,\,\,\,\,\,\,\,}\)

\( \displaystyle \bf 販売数量= \frac{~~~~~固定費~~~~~}{~~~~~@貢献利益単価~~~~~~~~~~}+ \frac{@目標利益単価 × 販売数量~~~~~~~~~~}{~~~~~~~~~~~~~~~@貢献利益単価~~~~~~~~~~~~~~~~~~~~~~~~~}\)

\( \displaystyle \bf 販売数量-\frac{@目標利益単価 × 販売数量~~~~~~~~~~}{~~~~~~~~~~~~~~~@貢献利益単価~~~~~~~~~~~~~~~~~~~~~~~~~}= \frac{~~~~~固定費~~~~~}{~~~~~@貢献利益単価~~~~~~~~~~}\)

\( \displaystyle \bf \left(\frac{@貢献利益単価-@目標利益単価~~~~~~~~~~}{~~~~~~~~~~~~~~~@貢献利益単価~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~}\right) × 販売数量= \frac{~~~~~固定費~~~~~}{~~~~~~~~~~@貢献利益単価~~~~~~~~~~}\)

\( \displaystyle \bf 販売数量=\frac{~~~~~固定費~~~~~}{~~~~~@貢献利益単価~~~~~~~~~~}×\left(\frac{~~~~~~~~~~~~~~~~~~~~@貢献利益単価~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~}{@貢献利益単価-@目標利益単価~~~~~~~~~~}\right)\)

上式の右辺の分子分母にある @貢献利益単価 を約分で消去すると、

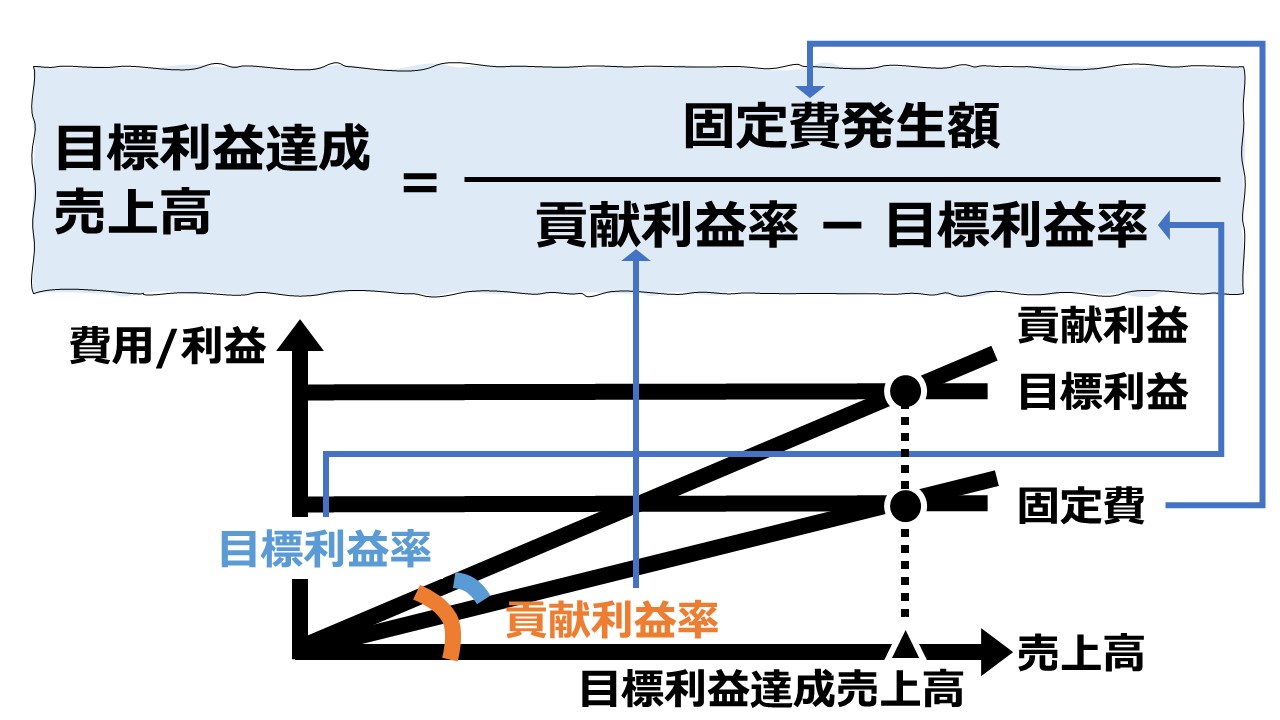

●目標利益単価法

\( \displaystyle \bf 販売数量= \frac{~~~~~~~~~~~~~~~~~~~~固定費~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~}{(@貢献利益単価 - @目標利益単価)~~~~~~~~~~}\)

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント