計算式

営業キャッシュフロー対利払額倍率は、インタレスト・カバレッジ・レシオの営業CF版である。本業からの現金収入の多寡から金利の支払能力を見る指標である。

一般的には、期間損益計算に基づく損益情報よりキャッシュフローの方が資金の裏付けがしっかりとしていることから、インタレスト・カバレッジ・レシオより、営業キャッシュフロー対利払額倍率の方が安全性が高い(保守的に評価できる)と考えることもできる。

英語では、「Operating Cash Flow to Interest」等と表記する。

この指標の単位は「倍」または「%」で、利払負担額の何倍・何割の営業CFが確保されているかを示す。恒常的に 利払負担額 < 営業CF となることが多い、またはそうであってほしいことを確認する意図があることから、単位には「倍」の方が好まれる傾向が強いともいえる。

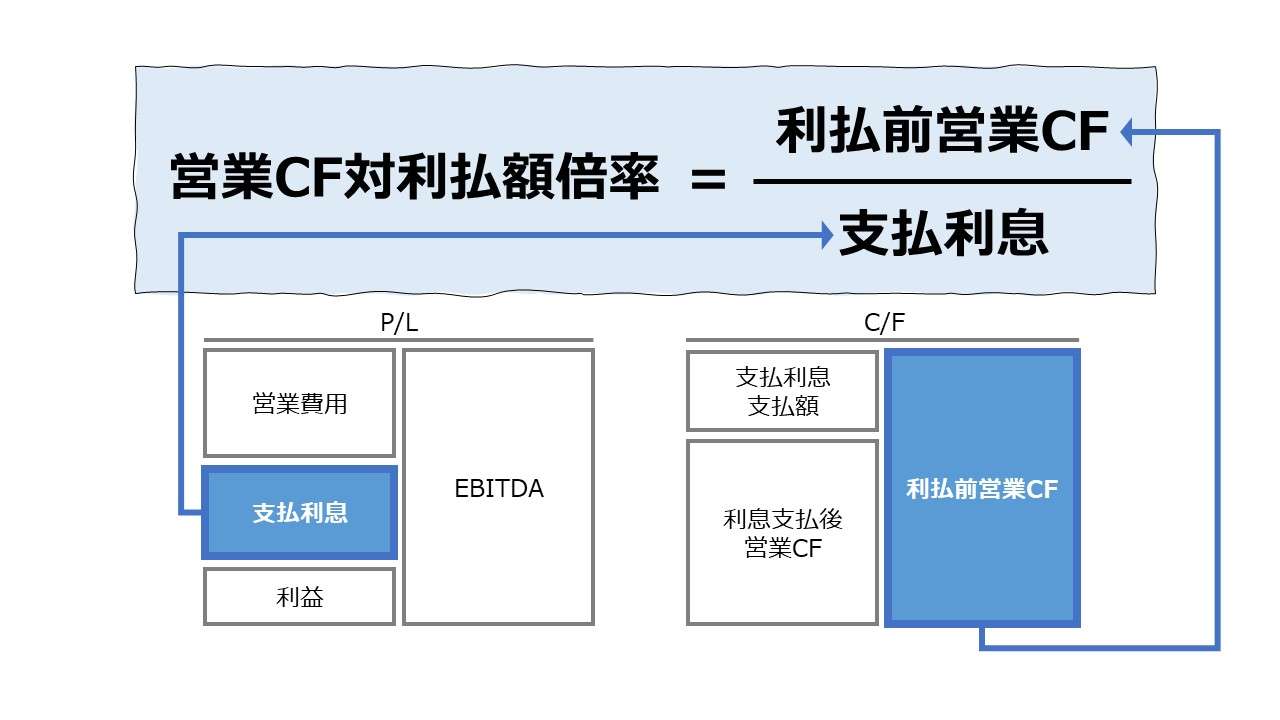

\( \displaystyle \bf 営業CF対利払額倍率 = \frac{営業CF}{支払利息} \)

注)この計算式が本質的に間違っていることは正解と共に次章で説明する

分子がC/F項目、分母がP/L項目と共にフロー情報をとるので、データ取得期間を分子分母で統一さえしておけば、単純な割り算だけで求めることができる。例えば、月次・四半期・半期・年度等である。年度以外の期間を用いても、12倍とか4倍するという補正は必要ない。

例

営業CF 120

支払利息 40

\( \displaystyle \bf 営業CF対利払額倍率 = \frac{120}{40} = 3.0倍 \)

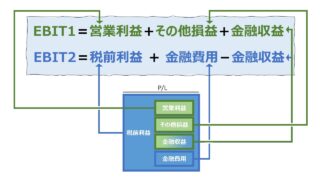

従来版のインタレスト・カバレッジ・レシオ(ICR)において、海外では、企業の収益力をEBIT(利払前・税引前利益)で測定し、EBITの金利負担能力を試すものだが、日本では、企業の通常の活動から生み出す収益を、「営業利益」に「受取配当金」と「受取利息」を加えた「事業利益」とでも呼ぶべきもので考える傾向が強い。

支払利息の方には、割引手形における「割引手数料(割引料)」を含める場合がある。これは、経済実態的に受取手形を担保に融資を受けていることと同じであり、割引料が金利相当分に該当するという考え方に基づく。

- EBIT: Earnings before Interest and Taxes(利息及び税金控除前利益)

- 支払利息:社債や借入金といった元本にかかる利息

- 割引手数料:期日前に手形を現金化する際に取立銀行または手形割引業者に支払う手数料

定義と意味

債務の安全性を見る

営業キャッシュフロー対利払額倍率やインタレスト・カバレッジ・レシオは、「Earnings Coverage Ratio」に分類される指標である。

財務レバレッジ系の指標は、B/S項目間の相対的な構成比率を取り上げて、最適資本構成や将来の長短の支払能力を評価していたのに比べて、「Earnings Coverage Ratio」系の指標の特徴は、直接的に企業の収益力と債務の返済能力を比較する点にある。

利払負担額が営業CF内に収まっている場合、さらなる成長投資のための借入を増やす余力が現状ビジネスにはまだあると経営者は判断できるし、債権者から見れば、稼ぎの中から利払いを受けているため、貸付金の回収の安全性が確保されていると安心することができる。

陥りやすい計算式の組み立てミス

前章で予告していた通り、冒頭に掲げた計算式には大きなミスを含んでいる。そのミスが誘発されたであろうロジックの道筋を順に辿っていく。

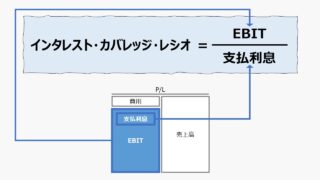

まず、インタレスト・カバレッジ・レシオ(ICR)は輸入品なので、舶来時の形は、

\( \displaystyle \bf ICR = \frac{EBIT}{支払利息} \)

という計算式だった。

EBIT(利払前・税引前利益)を日本風に改変するために、EBIT を 事業利益=営業利益+受取利息・受取配当金 に置き換えて、

\( \displaystyle \bf ICR = \frac{営業利益+受取利息・受取配当金}{支払利息} \)

と単純にEBITを事業利益へ置き換えた。

次に、ICRをキャッシュフローベースに変換するために営業CF を採用するとして、舶来品の場合、単純にEBIT⇨営業CFに置き換えてしまうと、

\( \displaystyle \bf 営業CF対利払額倍率 = \frac{営業CF}{支払利息} \)

注)前章にて既出の本質的に間違っている計算式

となる。

さらに、ICRをキャッシュフローベースに変換するために営業CF を採用するとして、日本風への改変後の場合、単純に営業利益⇨営業CFに置き換えてしまうと、

\( \displaystyle \bf 営業CF対利息支払額倍率 = \frac{営業CF+受取利息・受取配当金}{支払利息・割引料} \)

注)もちろん、間違いの上塗りの計算式になる

という計算式になる。

残念ながら、営業CFは、期間損益計算で算出された営業利益を、そのまま単純にキャッシュフロー計算に置き換えたものではない。まず、そう考えるならば、「営業収支」等の別の造語を用いて、計算式の中身も明らかにすべきである。

公表用財務諸表のひとつである「キャッシュフロー計算書」の計算要素である「営業CF」は、本稿の主旨に沿う部分だけを抽出してその計算構造を明らかにすると、

営業CFの計算(J-GAAP、間接法、本稿関連部分のみを抽出)

| 税引前利益 | ||

| + | 償却費 | 減価償却費、償却費、減損損失 |

| ± | 運転資本増減 | 運転資本増加額はマイナス、運転資本減少額はプラス |

| + | 受取利息・配当金 | 現金収入ベース |

| - | 支払利息 | 現金支出ベース |

| - | 法人税等 | 現金支出ベース |

となっている。

営業CFの計算機構からの気づきとして、次の2つが挙げられる。

- EBITは法人税負担額を含まない税引前だが、営業CFは税金支出を含む税引後のものである

- 事業利益は支払利息を含まない利益概念だが、営業CFは支払利息を含む利払後のものである

ここから、営業CFをEBITや事業利益の代替指標として使用したい場合は、

\( \displaystyle \bf 営業CF対利息支払額倍率 = \frac{営業CF+(支払利息+法人税等)}{支払利息} \)

※支払利息と法人税等は現金支出ベース

という風に、営業CFを調整後に改変しておく必要がある。

本指標の提唱者が「営業CFは税引後であることは承知の上で、キャッシュフローとして確実性が確保された形で利払負担額を評価したいとするのが本意だ」とあくまで言い張るならば、最低限、支払利息(現金支出ベース)だけでも、割り算の前に営業CFから先に控除しておかないと、そもそもの割り算の意味がおかしくなってしまう。

読者にはこのことをよく吟味した上で、下記参考リンクの該当箇所を拝読して頂きたい。

このような計算式がGoogle検索で上位に来てしまう現状は如何なものだろうか?

営業キャッシュフロー対利息支払額倍率=(営業CF+受取利息)÷支払利息・割引料 ・・・?

➡支払利息の控除ミスのみならず、受取利息の二重計上というミスまで犯してしまっている。

本サイトも無謬では決してない。しかし、「過ちては改むるに憚ること勿れ」の精神をもって、速やかに是正することをモットーとしている。

是非、読者の諸兄方にもご協力のほど宜しくお願いしたい。

解釈と使用法

この指標は「倍率」で表される。この倍率が大きければ大きいほどデフォルトリスク(債務不履行リスク)は小さいと考えることができる。

一般的には、「インタレスト・カバレッジ・レシオ」より税金支出分だけ評価が厳しく出ることから、より保守的に企業の支払能力を厳しく見ることができる。

海外では、インタレスト・カバレッジ・レシオは「3.0」を超えていれば、優良企業と言われている。「1.5」を下回るなら、かなりの程度で債務不履行リスク(デフォルトリスク)が発生するとみなされる。

従来型の日本企業は、間接金融への依存度が欧米企業に比較して高かったため、この値が「10.0」を超えれば安心、「2.0~3.0」あたりが、危険かそうではないかのひとつの目安とされている。

よって、「営業キャッシュフロー対利息支払額倍率」は「インタレスト・カバレッジ・レシオ」の大体7掛の厳しさを持つと見れば、

逆に、インタレスト・カバレッジ・レシオが「7.0」を上回っていれば、支払利息調整後営業CFが7分の1になるという劇的な変化が起きても利払いは安心できると考えられる。

また、追加融資を現在の7倍まで受けられる可能性があると見ることもできる。

それぞれの業種ごとの事業リスクを考慮して、債務不履行リスクと超過収益力の双方のバランスをとって、最適資本構成を見出す必要があることには違いがない。

シミュレーション

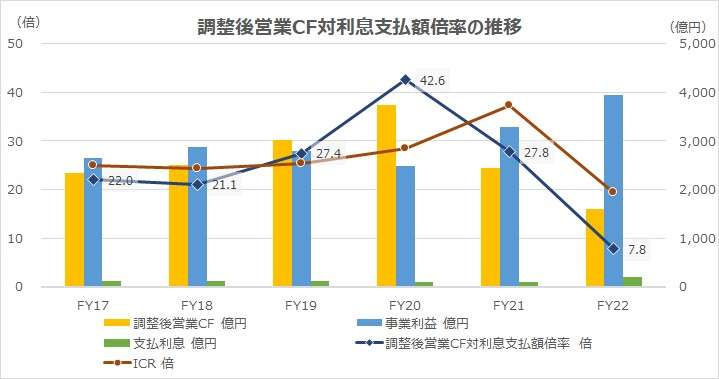

以下に、Excelテンプレートとして、FY17~FY22のダイキン工業の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業CF」「利息の支払額」「営業利益」「受取利息」「受取配当金」「支払利息」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

インタレスト・カバレッジ・レシオで10倍、営業CF対利払負担額倍率で7倍が安全圏だとされているが、ダイキン工業はそれをはるかに上回る二桁倍率をずっと維持してきた。

変調が見え始めたのは、新型コロナ禍以後だ。半導体部材を中心とする在庫積み増しや、需要の急回復に伴う売上債権の急拡大等、順調な事業利益の伸長に比べて、営業CFの方は運転資本の水膨れにより縮小傾向にある部分が如実に近年立ち現れている。

期間損益ベースより、現金収支ベースの方にダイキンの債務返済能力の余裕度が減少してきている変化を早く感じられる。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント